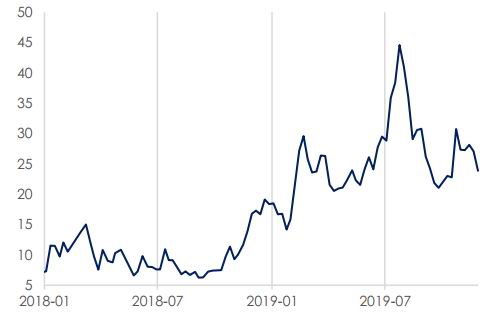

2020年度策略报告(甲醇(2140, -3.00, -0.14%)) 报告摘要 观点:压力或集中在下半年,上半年先弱后强。因2019年底结转库存偏高,叠加伊朗busher装置提负,春节前后仍承压,但元宵后需求启动,且MTO因利润较好高开工将持续,叠加3月后春检开展,且预计2020年检修量有增加,因此上半年或有改善预期;而下半年后,前期检修装置重启,外围新产能也陆续放量,且宝丰二期配套甲醇投产兑现,叠加烯烃产能逐步释放后,MTO利润缩窄也会再次带来需求压力,届时甲醇价格或再承压,回到筑底过程中。 逻辑: 1、供应增量依然较多,但需关注投产节奏和兑现率。2020年甲醇外围计划投产预计955万吨,供应增速维持高位,不过我们要关注以下几点,第一是投产很少按预期兑现,且现货冲击有2月滞后期;第二,伊朗制裁致原油出口大幅下降,而化工发展加速,未来制裁是否会扩大化,且化工品出口加快及IMO2020严格执行后是否会导致运费涨价。 2、国内需求难提供强支撑。2020年甲醇需求增长主要是烯烃和能源替代,烯烃方面考虑三方面,第一是常州富德、鲁西化工、南京诚志带来近250万吨需求增量;第二是宝丰二期配套甲醇4-7月投产;第三是若价格维持弱势致甲醇生产持续亏损,部分CTO或增加外采。能源替代方面,甲醇能源经济性明显,重点关注甲醇汽车、印尼生物柴油和IMO2020甲醇船舶需求的增长。 3、1900以下支撑或逐步增强。我们测算出产区成本加上到华东的运费,主流成本在2100左右,现金流1900附近,如果盘面持续低位,那将有利于供需平衡;另外目前甲醇与天然气比价已处于历史低位,外商生产利润也大幅缩水,我们认为200美金或存在偏强支撑,折算人民币价格为1750左右。 策略: 单边策略:上半年或先弱后强,可逐步偏强对待,下半年压力或再增,偏弱对待,考虑到远期合约高升水,我们预计价格运行区间为1750-2300元/吨 跨期策略:5-9反套驱动持续,但空间有限,元宵节后可布局正套,博弈库存去化,9-1先正套后反套,关注7月前后累库拐点 对冲策略:PP-3*MA价差需考虑结构和驱动,结构上透支现货价差600-1000的空间,12月初05和09价差分别为1545和1053;而基本面驱动下有缩窄预期,而期货价差已大幅反映该预期,交易难度增大,但一旦预期兑现不足,将出现基差修复行情,因此策略上我们去回调做多该价差,博弈预期兑现不足。 风险因素:原油大涨,产能投放提前,国内检修不及预期 一、2019年市场回顾:进口冲击明显,需求疲软,价格持续新低 2019年行情分为四个阶段: 1-2月反弹:2018年四季度大跌后,库存也持续降至低位,随着宏观预期好转和原油上涨,中下游主动补库,价格出现反弹; 3-7月下跌:3月份后,宏观数据大幅低于预期,利好被证伪,且开机率也是高位提升,港口库存已积累至100万吨以上,同比大幅高于往年,同时产区库存也是大幅积累,价格开始出现回调,尽管3月份出现检修,但力度不大,且随之而来的是进口冲击,进口量逐步抬升至90万吨以上,叠加盐城爆炸和环保检查,传统需求持续受到压制; 8-9月反弹:价格持续下跌后,受到成本支撑和秋季检修,以及宝丰二期、诚志二期和大唐MTP重开的影响,港口库存迅速去化,伴随价格持续大涨,带动了整个盘面出现好转,且主力换月至01合约,市场预期也偏好,价格也从2000附近反弹至2400; 10月以来下跌:前期反弹后,港口库存依然高位,下游接货开始谨慎,空头安全边界增强,且10月到港量大增破110万吨,去库大幅低于预期,且随着基差缩窄,套保持仓集中平仓,导致现货价格负反馈,直到盘面跌至1900以下,如下图所示: 图1、2019年甲醇各合约期价走势 单位:元/吨

数据来源:Wind 中信期货研究部 二、供应增量依然明显,但也要关注投产节奏和兑现程度 据我们统计2020年甲醇供应增量主要是伊朗(165+165+165)、美国(180+180)和特巴(100),体量达到955万吨,美国主要是挤出效应,其中一套180对口到锦港的180MTO,整体供应增速依然较高,不过我们也要看到一些不确定性,第一是装置投产很少按预期兑现,即使兑现也有试车、提负和船期,至少2个月的滞后期;第二就是美伊制裁后,原油出口已大幅下降,目前冲突持续,那甲醇是否会有风险,且持续增加的出口以及IMO2020执行后是否会导致运费涨价。具体如下表所示: 表格1:2020年国际甲醇计划新增产能情况 单位:万吨

数据来源:新闻采集、中信期货研究部 如果伊朗、美国和特巴的新增产能悉数兑现的话,那三国的产能分别将达到1386、768和1101万吨,月度增加供应达到79万吨,尽管这些增量供应不太可能全部来中国,但挤出效应也会间接影响到国内,预计2020年的进口量级可能会达到一个新的水平。 接着我们聊一下供应的不确定性,我们认为增量供应的不确定性是主要是投产落地时间的不确定性、美伊制裁、运输费用这三个方面,投产落地时间不确定性是正常的,多以推迟为主,且试车要船期,至少要有2个月以上的滞后期,因此我们预计增量供应大概率要到下半年才有明显体现,第二个是美伊制裁问题,美国对伊朗的制裁仍在延续,今年很明显的看到伊朗原油出口大幅下降,也导致了伊朗化工品出口明显增长,如果2020年美国制裁加剧,那伊朗甲醇的出口都会出现风险;第三个就是运输问题,甲醇的运输是船运,动力来源是燃料油,而IMO2020政策从1月1日开始严格执行,燃料油从高硫到低硫转变,执行之初会不会出现运力问题?运输成本抬升问题以及甲醇船舶数量增长的问题?如果出现无疑对甲醇新产能的压力兑现产生影响。 考虑到2020年甲醇压力仍主要来自于外盘,主要除了外盘增量供应释放的节奏,还有就是内外和转口价差等影响阶段性进口量的因素,首先今年进口增速已增长到50%的高位,增长来源除了外围供应增长的因素外,还有一个重要的因素是进口货源对国产货源的挤出,由于这个变化可逆的概率不大,因此预计2020年的进口量仍大概率维持100万吨以上的水平;其次是2019年11月份以来,尽管国内外价格都持续下探,但顺挂幅度是下降的,考虑到船期20-30日,套利进口安全边界是下降的,如果外盘价格没有大幅下跌,那对国内价格或存在间接支撑,具体如下图所示: 图2:甲醇进口量与利润关系 单位:吨

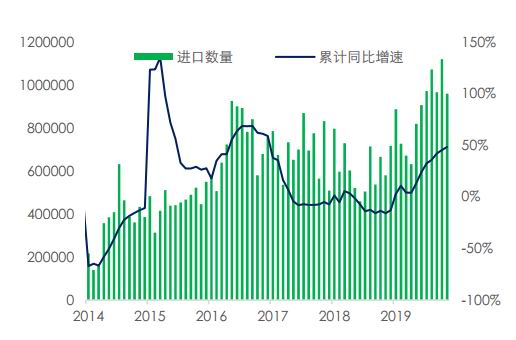

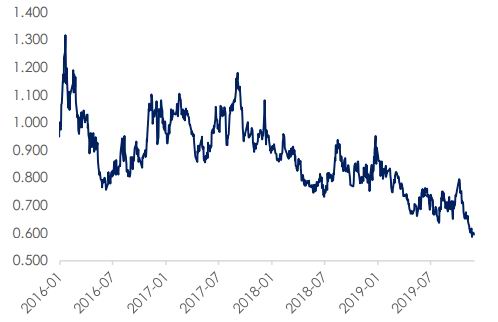

数据来源:海关总署 中信期货研究部 图3:盘面内外价差 单位:元/吨

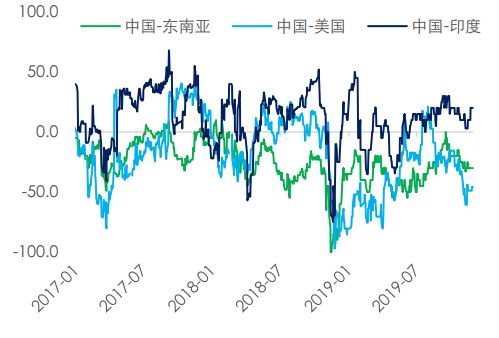

数据来源:wind 中信期货研究部 图4:中国甲醇与其他国家的价差 单位:元/吨

数据来源:wind 中信期货研究部 图5:甲醇进口增速 单位:%

数据来源:wind 中信期货研究部 另外一个是国内供应,2019年国内甲醇产量增速也有11%,截至1-11月甲醇产量为5640.17万吨,增量供应主要是恒力石化、鲁西化工、湖北盈德等,存量主要是内地需求有增长,西北开机率持续维持高位,考虑到今年利润持续下滑至低位,预计2020年国内供应难有明显增长,大概率主要是2019年已试车甲醇装置,且多配套了下游装置,包括宝丰二期、荣信二期、兖矿榆林二期、和湖北盈德气体,2020年国内甲醇或主要是关注去产能,全年检修的情况。 表格2:甲醇新增产能情况 单位:万吨

数据来源:百川资讯、卓创资讯、中信期货研究部 图6:中国和西北甲醇开机率 单位:%

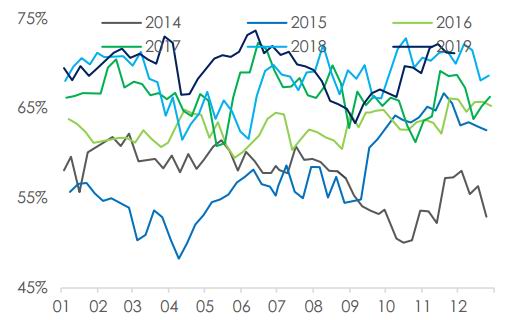

数据来源:卓创 中信期货研究部 图7:甲醇开机率季节性 单位:%

数据来源:卓创 中信期货研究部 图8:国内甲醇抛盘利润 单位:元/吨

数据来源:wind 中信期货研究部 三、需求增长空间不大,难以消化加速增长的供应 甲醇的需求主要有三个方面,传统需求,烯烃需求和能源替代需求。 3.1、传统需求受到宏观和环保压制,但利润水平有所修复 2019年是环保大年,又连续出现了3月底盐城爆炸,7月份义马事件,导致传统需求持续受到环保高压,当然终端需求也是受到了影响,因为我们没看到传统需求利润出现明显回升,由此我们认为如果2020年全球经济没有明显复苏,那甲醇的传统需求很难起得来,但潜在支撑是在积累的,如下图所示: 图9:甲醛产能 单位:%

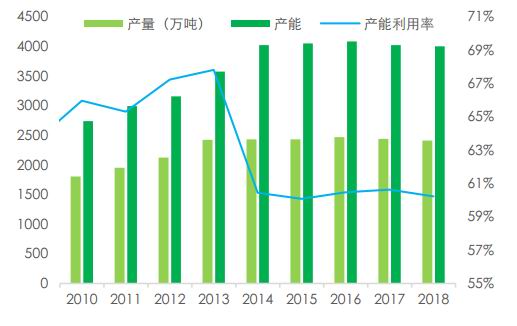

数据来源:卓创 中信期货研究部 图10:甲醛开机率 单位:%

数据来源:新闻采集 中信期货研究部 图11:传统下游产品与甲醇的比价 单位:1

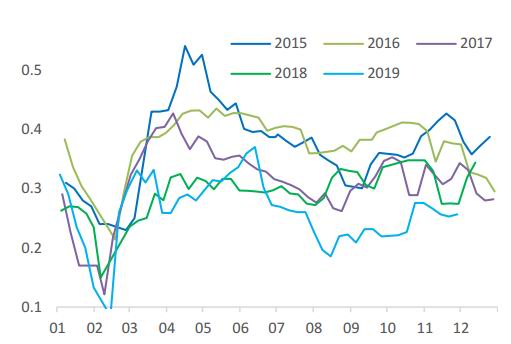

数据来源:Wind 中信期货研究部 图12:其他传统下游开机率 单位:%

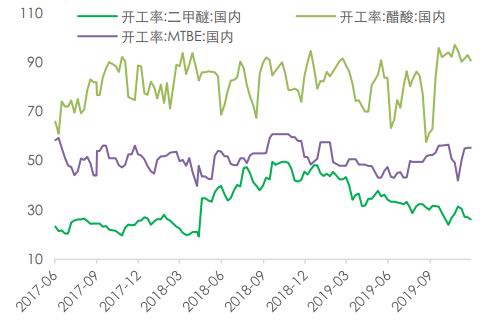

数据来源:Wind 中信期货研究部 3.2、烯烃利润明显修复,但增量空间或受制于产能 2015-2018年,甲醇之前的过剩格局被MTO彻底改变,但换取的代价是MTO利润持续维持低位,所以自此增量MTO量非常少,包括CTO投产的进度也放慢,因此从长期去看,MTO需求难有增长空间。 烯烃方面,2020年主要关注常州富德复产,2019年投产的装置2020年继续提至满负荷,比如诚志二期(180)、鲁西化工(90),另外就是宝丰二期(180)配套甲醇装置是否能在二季度释放,综合来看,MTO需求增量空间仅为90+180*0.3+90=234万吨。 尽管整体增量空间有限,但由于MTO利润维持较好水平,可能会导致两个情况,第一就是MTO的年均开机率会高于往年,也就是检修会主动延后或者缩短检修周期,2019年烯烃工厂出现过集中检修,全年开机率为80%(相比往年偏高,但主要是CTO开机率偏高,2019年PP增量供应偏少所致),如果提高5%,那增量外采需求将增加1500*0.05=75万吨,第二个就是CTO装置可能出现外采,这些都会变相增加甲醇的需求。如下图所示: 图13:C/MTO开机率 单位:%

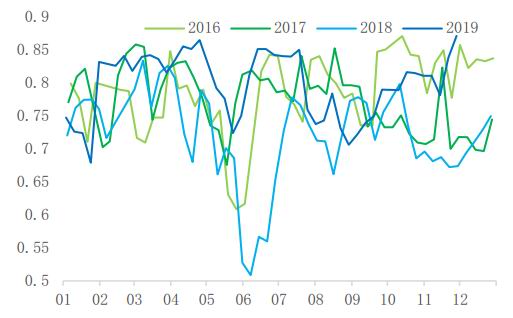

数据来源:Wind 中信期货研究部 图14:现货MTO利润 单位:元/吨

数据来源:Wind 中信期货研究部 3.3 甲醇能源经济性非常好,关注需求潜在增长 甲醇能源需求除了传统需求中MTBE、DME之外,还有甲醇汽油、甲醇制氢、甲醇灶具和锅炉、印尼生物柴油以及甲醇船舶动力等需求。 首先值得一提的是,甲醇与原油、天然气、煤炭和汽油的比价都处于低位,因此可以说甲醇的能源经济会非常好,这将有利于2020年甲醇能源需求的发展,如下图所示: 图15:甲醇与布伦特原油人民币比价 单位:1

数据来源:Wind 中信期货研究部 图16:甲醇与93#汽油经济性对比 单位:1

数据来源:Wind 中信期货研究部 图17:甲醇与英国天然气比价 单位:1

数据来源:Wind 中信期货研究部 图18:甲醇与动力煤(554, -0.20, -0.04%)比价 单位:1

数据来源:Wind 中信期货研究部 其次是甲醇能源需求的发展,甲醇汽车自2012年就开始试点,集中在山西、上海、陕西、贵州和甘肃地区,共有1024辆车参加,随后几年一直没有太大进展,不过到2019年3月,八大部委联合发布《关于在部分地区开展甲醇汽车应用的指导意见》,截至10月31日,贵阳市甲醇出租车10367辆,西安出租车8124辆,另外吉利远征M100甲醇卡车也正式投放市场,甲醇汽车的发展或逐步加速;另外就是印尼的生物柴油,印尼计划2020年1月开始全面实施生物柴油B30计划,预计将增加300万吨的棕榈(6050, 16.00, 0.27%)油投料,理论上将增加30万吨甲醇需求;第三就是甲醇船舶动力,waterfront公司4艘船舶计划由甲醇来驱动,IMO2020严格执行下,不论是炼厂直接生产低硫燃料油还是安装脱硫塔,预计甲醇船运的成本或将都会带来一定程度的提升。 四、未来高库存仍将维持常态 由于2019年供需格局的变化,烯烃工厂库存显性化,港口库存占比增大,因此我们认为2020年高库存或成为常态,而对盘面影响比较大的应该是流通库存和套保库存。这部分库存的高低或更为直接的反映了供需矛盾的变化。 截至11月底,流通库存依然处于高位,不过套保库存明显下降,而考虑到年底需求渐入淡季,而供应仍维持高位,因此结转到2020年的库存大概率处于高位,因此年后的压力将不容忽视。 另外甲醇的库存季节性明显,春节前逐步累库存,元宵节后阶段性去库存,6-9月份大幅累库存,10-12月份去库存。只有2014-2015年大的供需结构性调整导致库存周期部分阶段出现反季节性,综合前面分析外围供应释放的节奏,上半年释放量偏低,且低利润下,检修可能放量,而到了下半年供应出来,或加剧三季度的累库,因此整体季节性有望维持,但整体库存水平或维持高位。如下图所示: 图19:甲醇全国港口库存季节性 单位:万吨

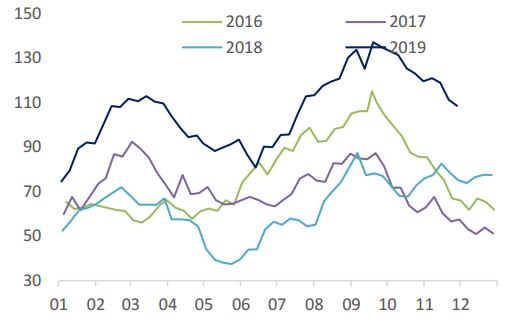

数据来源:卓创 中信期货研究部 图20:甲醇卖保持仓 单位:张

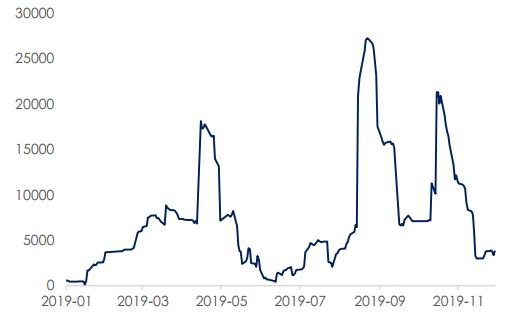

数据来源:卓创 中信期货研究部 图21:甲醇流通库存 单位:万吨

数据来源:卓创 中信期货研究部 图22:甲醇西北产区库存 单位:万吨

数据来源:隆众 中信期货研究部 五、从估值去看,甲醇1900以下支撑或逐步增强 如果2020年动力煤价格没有出现大跌的情况下,山东和西北产区成本加上到华东的运费,主流成本或在2100附近,现金流在1900附近,虽然2020年产销分离有所加剧,但参考2017年的港口库存结构,有35%的现货来自于国内供应,港口不可能完全挤出这部分现货,因此如果盘面和港口现货持续低于成本,那可能导致产区持续亏损进而会带来供应减量。 不过由于我们关注和交易的主要是远期的合约,我看到远期盘面升水非常大,这个主要是现货持续高库存,这也可以远期合约赢得较大的下跌空间,但整体如果跌至1900以下,我们认为成本支撑将逐步有所体现如下图所示: 图23:主力历史基差与价格对比 单位:元/吨

数据来源:Wind 中信期货研究部 图24:产区甲醇抛盘利润 单位:元/吨

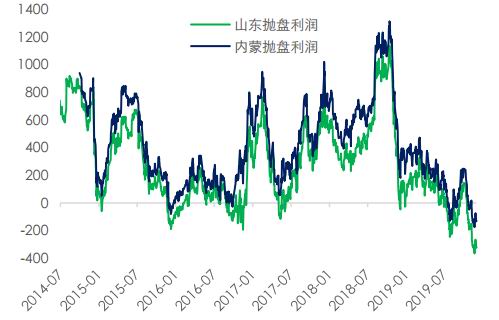

数据来源:Wind 中信期货研究部 图25:8月份以来产销持续倒挂 单位:元/吨

数据来源:Wind 中信期货研究部 另外就是外商,2015年CFR中国最低到200美金/吨,目前价格已到210美金,且相比天然气的比价已处于历史低位,由此可见外商利润也是大幅下降,据了解部分主流外商有意把价格稳定在200以上,那对应的进口价格为1750附近。如下图所示: 图26:长周期CFR中国价格走势 单位:美元/吨

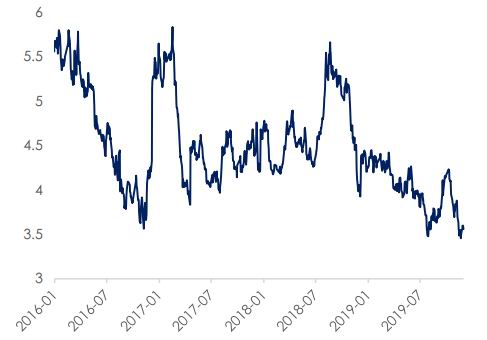

数据来源:Wind 中信期货研究部 图27:国际天然气价格走势 单位:美金

数据来源:Wind 中信期货研究部 图28:CFR中国甲醇与天然气比价 单位:1

数据来源:Wind 中信期货研究部 图29:CFR中国甲醇与天然气价格对比

数据来源:Wind 中信期货研究部 六、供应过剩加剧,甲醇或持续考验成本支撑 单边逻辑:由于2019年年底结转库存偏高,叠加伊朗165万吨甲醇新产能负荷或逐步提升,节后需求未启动前压力将明显增大,不过元宵节后需求逐步启动,且3月份后甲醇春检陆续开展,因为低利润甚至亏损以及2019年平均开机率偏高的原因,我们认为2020年检修量应该要高于去年,且传统需求6月前季节性旺季,叠加MTO因利润较好,而预期并不看好,因此检修或尽可能延后,常州富德需求释放,上半年供需或有改善,价格预期上或触底反弹; 但到了下半年,前期检修装置或逐步重启,外围新产能也将逐步放量,且宝丰二期配套甲醇预计将投产,叠加烯烃产能逐步释放后,MTO利润缩窄也会给甲醇再次带来需求压力,届时甲醇价格可能再次偏弱,甲醇将再次逼近成本支撑,大概率亏损后倒逼上游减产。 操作策略:2020年上半年或先弱后强,逐步偏强对待,下半年压力或再次增大,偏弱对待为主,不过考虑到远期合约高升水,我们预计主力合约运行区间为1700-2300元/吨。 跨期策略:2020年后5-9反套驱动仍存,但空间有限,元宵节后可逐步布局正套,9-1先正套后反套,关注库存拐点 对冲策略:PP-3*MA价差需考虑结构和驱动,结构上支持扩大,PP远期贴水,而MA远期升水,透支了600-1000的空间,12月初05和09价差分别为1545和1053;而基本面驱动去看,PP产能大幅增长将推动价格靠拢成本,而MA成本支撑渐显,现货价差预期预期缩,因此期货价差已大幅反映该预期,交易难度增大,不过一旦预期兑现不足,将出现基差修复行情,因此策略上我们去回调做多该价差,博弈预期兑现不足。 风险提示:原油超预期大涨,产能投放因为利润原因持续推后,国内检修超预期。 中信期货 胡佳鹏 李青 黄谦 |

|

|  |

|

微信:

微信:

发表于 2019-12-25 09:44

|

发表于 2019-12-25 09:44

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html