主要结论 供应端,3-4月是全球天然橡胶(11900, -50.00, -0.42%)供应季节性低产期,上期所RU仓单同比往年仍然处于比较低的水平。下游需求端,为恢复疫后经济,全球主要经济体延续货币宽松政策,充足的流动性有望助推商品市场价格继续维持坚挺。3月份伴随下游及终端需求启动,季节性需求增速期来临,需求预期升温会支撑商品盘面。后疫情时代,国外轮胎需求有望增加,轮胎出口相应受到支撑。但是,春节过后,商品市场涨幅超预期,且看涨热情高涨,在青岛保税区橡胶库存充足且3-4月份进口橡胶船货到港预期下,橡胶短期继续上涨也存在一定的压力。预计RU2105合约3月份可能主要维持在15000-18000区间震荡运行。 一、行情回顾 2月份橡胶期货价格摆脱节前箱体震荡区间,春节假期过后行情强势反弹,突破性上涨超过去年10月创下的高点,主力合约RU2105最高达到17335元/吨。20号胶期货价格由于节前长期处于低估状态,节后也同样出现强势上涨。推动橡胶价格上涨的因素主要包括:一是节后宏观经济向好,商品牛市开启,橡胶在通胀预期下,受原油、铜等品种大涨影响而积极跟涨;二是伴随泰国南部停割,全球橡胶原料低产季节来临,加上泰国那边胶水价格持续走高,共同推动橡胶价格上涨;三是春节下游放假时长普遍缩短,年后复工热情高涨,轮胎企业开工率快速回升,轮胎销售受橡胶价格上涨影响也表现活跃,对橡胶需求带来良好预期。四是一月份国内汽车产销量继续保持较高速度增长,2月9日,国务院、商务部出台鼓励汽车消费指引,今年汽车销量或仍有望保持增长。 图:沪胶主力合约走势

数据来源:博易大师 国信期货 二、产业结构分析 1、上游 目前国内天然橡胶产区进入停割期,无原料胶水参考价格。因天气转冷干含降低,在干含量低的情况下胶水质量达不到生产浓乳的标准,海南地区乳胶工厂宣布于2020年12月底结束原料的采购。云南产区于去年11月底12月初停割,国内外产区物侯尚且正常,春节前后的零星降雨缓解了年前国内产区的干旱情况,西双版纳产区预计3月底4月初前后开割。2月份泰国主产区天然橡胶原料价格重心窄幅震荡后宽幅上行。2月中上旬原料价格区间窄调为主,受中国市场春节假期影响,下游陆续停工放假,缺乏需求支撑。春节过后,泰国南部主产区临近停割,胶水产量下滑,加之加工厂积极储备原料,均对原料收购价格存有支撑。胶水-杯胶价差进一步扩大到21泰铢/公斤以上,高胶价将进一步刺激胶农割胶积极性与加工厂的生产积极性。3-4月泰国进入停割期,全球迎来低产季,4月中旬泰国北部、东北部开割,4月底5月初泰国南部一带陆续开割,具体开割情况还需关注物侯及其它原因。本月泰国合艾胶水月均收购价格在53.88泰铢/公斤,环比上月走高11.62%;最低收购价格在44泰铢/公斤;最高收购价格在66.5泰铢/公斤。 图:天然橡胶现货价格

数据来源:WIND 国信期货 天然橡胶生产国协会ANRPC:全球橡胶产能仍处增产周期,首先从开割面积上来看,上轮价格高位的2010-2012年引发大面积的增产,按照胶树7年左右开割,2019年仍处于增产高峰。对2019年开割面积进行核算,开割面积=2018年开割面积+2012年新增面积-2018年翻种面积,计算出各国2019年新开割面积仍然处于增加态势。就新种面积增加的趋势来看,2020年开始开割面积增速将会放缓,但由于橡胶旺产季为10年树龄以后,因而尽管2020年后新增开割面积放缓,产能却依然很大。但是,2020年受疫情及干旱、降雨等天气因素影响,2020年全球天然橡胶总体出现减产。天然橡胶生产国协会ANRPC统计全球2020年1-12月份天然橡胶累计产量1074.7万吨,比2019年同期产量(1214.9万吨)下降约140.2万吨。 图:ANRPC统计的全球天然橡胶最近三年月度产量

数据来源:WIND 国信期货 2020年1-12月份我国天然橡胶累计产量72万吨,比2019年同期减产9.2万吨,降幅达11.3%。2019年1-12月份我国天然橡胶累计产量81.2万吨。 图:我国天然橡胶最近三年月度产量

数据来源:WIND 国信期货 2、中游 海关数据统计,12月天然橡胶总进口量(10个税则号)共计58.83万吨,环比增长1.66%,同比下滑2.89%;1-12月累计进口量590.22万吨,同比增长13.59%,创下历史进口量新高。分品种看,天然乳胶、标准胶进口同比增长,而烟片胶、复合胶、混合胶同比均有下跌。从1-12月累计进口数据来看,天然乳胶、烟片胶、混合胶同比实现增长,特别是混合胶进口量同比增幅高达32.85%,标准胶和复合胶有所下滑。 图:国内进口橡胶

数据来源:WIND 国信期货 截至2月25日,上海期货交易所天然橡胶期货仓单167940吨,较节前持平,较往年同期仍然处于比较低的水平;20#胶期货仓单59472吨,较节前减少1461吨,降幅2.40%。 图:上期所库存

数据来源:WIND 国信期货 青岛地区天然橡胶总库存有所增长。截至2月22日,样本内总库存至74.64万吨,较上周涨1.62万吨,涨幅2.21%;其中区内17家样本库存在12.08万吨,涨0.57万吨,涨幅4.91%;一般贸易16家样本库存为62.56万吨,较上期涨1.05万吨,涨幅1.71%。节后物流陆续恢复,部分春节期间到港货陆续入库。 图:青岛保税区库存

数据来源:卓创资讯 国信期货 3、下游 半钢轮胎开工:2月份卓创资讯监测的半钢轮胎生产企业月均开工负荷为41.64%,较上月下滑22.55个百分点,与去年同期相比增长18.17个百分点。本月厂家开工下滑主要原因在于本月春节假期穿插其中,月初起厂家逐渐进入停产放假阶段,整体开工较上月下滑明显。据了解,节后复工后,厂家出货较好,库存有所消耗,甚至部分厂家个别花纹规格紧缺。价格方面,随着原材料价格上涨,厂家发布预涨价通知,幅度在2-5%。(注:企业开工是按企业的实际产量及实际产能监测所得) 全钢轮胎开工:本月山东地区轮胎企业全钢胎平均开工负荷39.01%,较上月开工走低29.5个百分点。本月轮胎厂家开工呈现大幅下滑态势,主要影响因素有:一是本月年度春节贯穿其中,轮胎厂家多数进入春节假期停产,停产时间在3-14日不等,开工受到一定搁浅拖累。二是虽然尚存未停产企业,但是可生产强度亦有降低,春节减产行为尚且存在。三是受公共卫生事件影响,在外地工人难以完全调控情况下轮胎厂家复工强度短期难以触及至高点,产力保障亦有拖累。 图:轮胎开工率

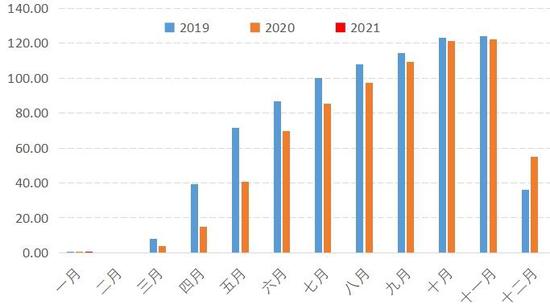

数据来源:WIND 国信期货 据国家统计局公布的数据显示,中国2020年12月橡胶轮胎外胎产量为8233.9万条,同比增19.2%。1-12月橡胶轮胎外胎产量较上年同期增长1.7%至8.1848亿条。2020年7月份以来,随着国内各地基建、工矿等项目开工逐步提升,内销替换胎市场需求小幅提升,2020年下半年国外疫情好转,提振轮胎外销市场需求,对轮胎行业恢复有明显的利好作用。 图:橡胶轮胎外胎产量

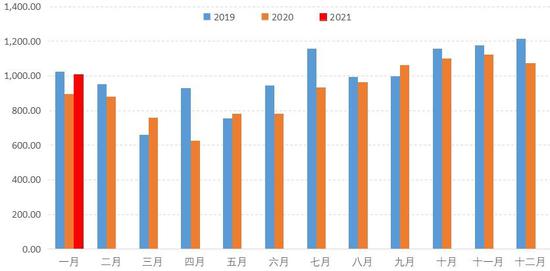

数据来源:WIND 国信期货 中国汽车工业协会发布数据显示,2020年,汽车销量自4月份持续保持增长,全年销量完成2531.1万辆,同比增速收窄至2%以内,继续蝉联全球第一。新能源汽车自7月份月度销量同比持续呈现大幅增长,全年市场销量好于预期。汽车出口在结束了前8个月的低迷后,9月开始恢复,且在11月、12月连续两个月出口量刷新历史记录。中国汽车工业协会发布数据显示,2021年1月,乘用车销量比上月有所下降,同比呈快速增长。当月共销售204.5万辆,环比下降13.9%,同比增长26.8%。 商务部2月9日发布商务领域促进汽车消费工作指引提出,已实施汽车限购的地方,应统筹群众汽车消费需求和当地交通拥堵、污染治理等因素,通过增加号牌指标、放宽号牌申请条件、精准设置限购区域、探索拥堵区域内外车辆分类使用政策等措施,有序取消行政性限制汽车购买规定。各地不出台新的汽车限购规定,稳定城市汽车消费。 图:中国汽车累计销售量

数据来源:WIND 国信期货 2021年2月28日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2021年2月汽车经销商库存预警指数为52.2%,较上月下降7.9个百分点,对比去年下降29.0个百分点,主要由于去年疫情影响导致当月基数水平较低,库存预警指数位于荣枯线之上。汽车厂家目前处于低库存状态,后期有较强的补库需求,对新车配套胎有需求拉到预期。 图:中国汽车库存情况

数据来源:WIND 国信期货 四、后市展望 供应端,3-4月是全球天然橡胶供应季节性低产期,上期所RU仓单同比往年仍然处于比较低的水平。下游需求端,为恢复疫后经济,全球主要经济体延续货币宽松政策,充足的流动性有望助推商品市场价格继续维持坚挺。3月份伴随下游及终端需求启动,季节性需求增速期来临,需求预期升温会支撑商品盘面。后疫情时代,国外轮胎需求有望增加,轮胎出口相应受到支撑。但是,春节过后,商品市场涨幅超预期,且看涨热情高涨,在橡胶库存充足且3-4月份进口橡胶船货到港预期下,橡胶短期继续上涨也存在一定的压力。预计RU2105合约3月份可能主要维持在15000-18000区间震荡运行。 国信期货 范春华 |

|

|  |

|

微信:

微信:

发表于 2021-3-16 09:13

|

发表于 2021-3-16 09:13

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。