原标题:沪胶开年节节高,停割价涨VS需求乏力? 文丨牛钱网 经过春节假期的修整发酵,沪胶一开市便踏上了高开上行的新征程,原料端价格上调而引发的供应支撑为此轮上涨的关键动力,天胶以此重回万五再冲万六。但从去年至今的疫情影响余温未散,内外消费分化较大,需求很难提供大涨快涨土壤。那么在此徘徊诱进的行情之下,沪胶偏强态势还能维持多久呢?RU主力05合约今日报收15840,涨幅2.69%。

主产区开始停割,供应减少提振价格 三四月一般为橡胶(16045, 70.00, 0.44%)最低产阶段,随着泰国、越南等地的逐渐停割,全球橡胶产量正面临趋减。 据泰国橡胶管理局RAOT称,1月份泰国乳胶产量达519,614 吨,2月份料将下降32%至353,224吨,并持续下降至4月份。在接下来的淡季中,产量将下降多达80%。而停割带来的供应减少叠加节后购买力的恢复及马来西亚手套需求的支撑,胶水价格出现大幅上涨,由节前的48泰铢/公斤涨至60.5泰铢/公斤,涨幅高达26.4%,成本大幅走高支撑天然乳胶美金价

格快速拉涨,泰华散装报价由节前的1450美元/吨涨至1600美元/吨,涨幅10.34%。 不过,需要主要的一点是,前期船位紧张和船运费高位问题开始缓解,延迟船期的货船或存在集中到港,届时供应的集中增加势必给天胶价格形成短暂压制,另外,还需重点关注3月以后国内产区树木的生长情况及开割预期情况。 节后复工仍需时间,短期需求支撑乏力 受供应端价格上涨刺激,下游询价气氛浓烈,但需求仍未完全恢复,市场高价缺乏买盘。

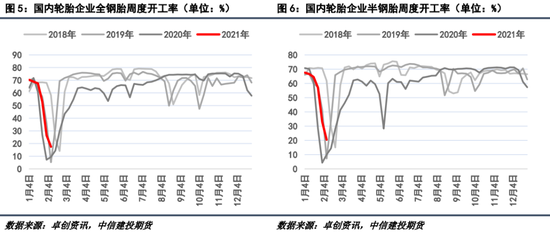

假期影响下,下游厂家节前生产基本停滞,轮胎整体开工下降至年内低位。如今,随着假期的结束,企业逐渐恢复生产,轮胎整体开工率逐步呈现回升。截至上周,国内全钢胎周度开工率为17.49%,环比前周下降9.07%,较去年同期上升3.05%,半钢胎周度开工率为20.47%,环比前周下降12.63%,较去年同期上升6.02%。 虽然目前下游开工仍处低位,但从数据来看,今年春节停工时间均值约为9.5天,少于往年 10-14天的平均停工天数。据预计2月底开工将恢复至六七成左右水平。 汽车消费内外分化,国内表现较为强劲 据欧洲汽车制造商协会(ACEA)最新数据显示,2021 年1月由于疫情限制,整个欧盟汽车销售受到严重影响,欧盟乘用车市场出现加速下滑。新车注册量从2020年1月的956,447辆下降24%至今年的726,491辆,这也是有记录以来最低的一月总数。 而在另一边的美国,受极寒天气影响,美国南部及墨西哥油气供应中断,美墨边界两边的汽车制造厂,包括福特汽车、日产汽车与丰田汽车的生产线均有影响。 反观国内,据乘联会发布的1月全国乘用车报告显示,1月狭义乘用车产量1862165辆,同比增涨33.7%,批发销售2028417辆,同比增涨26.8%,出口74986辆,同比增涨116.7%,零售销售2160400辆,同比增涨25.7%。2月第一周乘用车市场日均零售为5.43万辆,环比2021年1月同期增长15%。 从汽车的生产销售数据可以看出,国外疫情影响迟迟未散,汽车消费难有起色再加上美洲极寒天气侵扰,海外市场一片狼藉。不过国内汽车数据持续上涨提振中长期胶价。 综上,随着节后产区逐渐停割,胶水供应减少成本端支撑挺价,沪胶短期保持偏强上行,而在需求方面,短期虽然因下游复工尚未完全支撑较弱叠加外需乏力难有起色,但国内汽车消费长期向好无需担忧,所以预计短期内沪胶将继续维持上行但很难出现大涨快涨,近期需重点关注下游复工情况及月底货船集中到港情况。 |

|

|  |

|

微信:

微信:

发表于 2021-2-23 08:49

|

发表于 2021-2-23 08:49

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html