主要观点 行情回顾: 春节期间,新冠病毒疫情令国际油价持续下挫,国内原油期货节后首日跌停,引领能化板块集体走跌,甲醇(1813, -27.00, -1.47%)期货主力合约MA005亦在首日跌停,随后,在阶梯式修复上行数日后维持震荡,于当月最后一个交易日再度大幅下探。截至2月28日,MA005收盘价报2010元/吨,较上月末下跌241元/吨,月跌幅10.71%。 基本面分析: 供给端:2月份,生产企业利润于盈亏平衡线附近先降后升,月中一度出现亏损。受假期及疫情影响,交通运输受限,主产区库存大幅攀升,生产企业被迫快速降负甚至停车,开工率一度较节前下滑10个百分点,月末,开工有所回升。随着国内疫情的逐步好转,生产有望逐步恢复,国内开工或将继续提升。节前,伊朗装置曾因限气大面积停车或降负,海外其他装置也多有检修现象,2月甲醇进口或有下降。目前伊朗限气已基本结束,需关注疫情对装置开工的影响。 需求端:2月份,甲醇制烯烃装置开工率由高位下滑。节前,大部分烯烃装置处于满负荷运行状态,节后,部分装置负荷均有下降,宁波富德也于月中兑现其检修计划。2月至4月为烯烃装置计划检修季,3月份烯烃开工率或将继续下降,需继续关注装置检修兑现情况。受疫情影响,传统下游复工较为缓慢,甲醛几乎全部停工,醋酸开工也由节前高位持续下滑,下旬,随着疫情的逐步平稳,各类传统下游开工率均有所恢复,预计3月份开工率将随着疫情的好转继续提升。 库存端:2月份,内地甲醇总库存随疫情发展先增后降。与内地由弱转强不同的是,港口库存在2月份却持续增加,虽然海外装置在节前集中检修而使得2月进口量有所下滑,但烯烃端开工显著下降,且开启检修季仍令库存节节攀升。截至2月26日,国内港口甲醇总库存96.54万吨,较节前大幅增加16.34万吨。若后续伊朗、马来西亚等装置继续恢复,进口压力将继续攀升;但若伊朗疫情蔓延最终致使甲醇生产受限,国内或面临进口缺口。 后市展望: 就目前基本面情况而言,随着国内疫情的逐步好转,物流运输的继续恢复,甲醇生产企业开工率与传统下游开工率有望继续回升,但烯烃端阳煤恒通、浙江兴兴、神华榆林等装置3-4月份均有检修计划,整体需求端或将维持弱势,同时,节前集中检修的海外装置也逐步恢复,进口仍有增加预期,故预计整体供给仍将高于需求。需要注意的是,目前,全球疫情的蔓延,尤其是中东伊朗地区疫情的爆发令进口的不确定性增大,若伊朗疫情最终致使甲醇生产受限,国内或面临进口缺口,届时供需格局或出现逆转,这也是近期风险点所在。综合而言,预计3月份甲醇维持供过于求的基本面格局,现货贴水期货,远月升水近月均对期价形成利空,但目前绝对价格较低,已处于盈亏平衡线附近,下方成本支撑较强。疫情的蔓延令油价持续下挫对甲醇形成拖累,但也令进口风险增大。市场多空因素交织,预计甲醇将在低位以震荡调整为主,重点关注海外装置运行情况与烯烃端检修兑现情况。 一、行情回顾 2020年2月,甲醇期货主力合约MA005跳空低开后维持震荡。春节期间,新型冠状病毒肺炎疫情令油市需求前景承压,国际油价持续下挫,国内原油期货节后首日跌停,引领能化板块集体走跌,甲醇期货主力合约MA005亦在首日以跌停开盘,虽然盘中一度打开跌停板,但当日最终仍以跌停收盘,随后,在阶梯式修复上行数日后维持震荡,于当月最后一个交易日再度大幅下探。截至2020年2月28日,甲醇期货主力合约MA005收盘价报2010元/吨,较上月末下跌241元/吨,月跌幅10.71%。2月份,注册仓单数量由上月末的1933张减至1053张,当月减880张;多头套期保值持仓由上月末的1495手减少786手至709手;空头套期保值持仓由上月末的1144手增加2056手至3200手。 图1 甲醇活跃合约收盘价(元/吨)

数据来源:Wind、国都期货研究所 图2 甲醇活跃合约成交量与持仓量(手)

数据来源:Wind、国都期货研究所 图3 甲醇注册仓单(张)

数据来源:Wind、国都期货研究所 图4 甲醇套保持仓量(手)

数据来源:Wind、国都期货研究所 二、现货市场情况 2020年2月,国内主产区及部分内地地区现货价格先抑后扬,月初现货市场报价缺失,主动报盘出货较少,物流运输严格管控,交投气氛清淡,局部市场让利出货,现货价格持续下行;中下旬,随着物流运输的逐步改善,价格出现反弹,出货尚可,库存有所消化。港口地区随盘运行,月底库存压力较大。随着内地走强持稳而港口弱势下滑,港口与内地价差也逐步收窄。 国际甲醇市场涨跌互现。截至2020年2月27日,CFR中国主港现货价报222.50美元/吨,较上月末下跌15.00美元/吨,月跌幅6.32%;CFR东南亚现货价报247.50美元/吨,较上月末下跌60.00美元/吨,月跌幅19.51%;FOB美国海湾现货价报346.10美元/吨,较上月末上涨18.39美元/吨,月涨幅5.61%;FOB鹿特丹现货价报261.00欧元/吨,较上月末上涨23.00欧元/吨,月涨幅9.66%。CFR东南亚与CFR中国主港价差由70美元/吨逐步走窄至25美元/吨,当前基本无套利区间。内外价差较1月份显著收窄,但始终维持顺挂状态,目前进口依然有利可图。 图5 国际现货中间价(美元/吨)

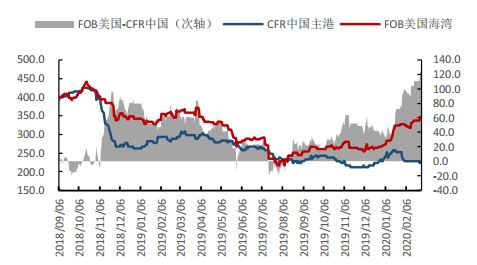

数据来源:Wind、国都期货研究所 图6 国内现货市场价(元/吨)

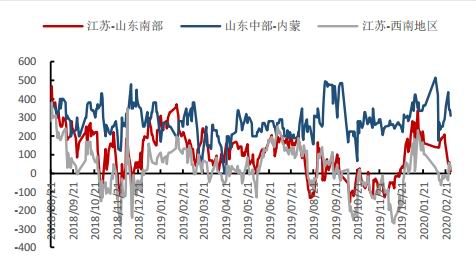

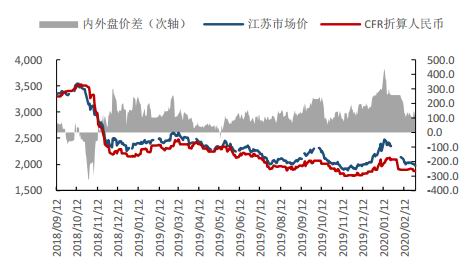

数据来源:Wind、国都期货研究所 图7 CFR中国与CFR东南亚价差(美元/吨)

数据来源:Wind、国都期货研究所 图8 CFR中国与FOB美国价差(美元/吨)

数据来源:Wind、国都期货研究所 图9 港口与内地价差(元/吨)

数据来源:Wind、国都期货研究所 图10 内外盘价差(元/吨)

数据来源:Wind、国都期货研究所 三、基本面分析 (一)供给端 2月上旬,国内动力煤(538, -2.00, -0.37%)价格有所上调,后持稳运行,月末秦皇岛动力煤(Q5500,山西产)市场价为570.5元/吨,较上月末上涨11.0元/吨;天然气价格持续下调,月末四川LNG到货价为3375元/吨,较上月末下调95元/吨。生产企业利润于盈亏平衡线附近先降后升,月中一度出现亏损现象。受春节假期及疫情影响,交通运输受限,主产区库存大幅攀升,生产企业被迫快速降负甚至停车,同时纷纷下调现货价格以缓解库存压力,开工率一度较节前下滑10个百分点,临近月末,开工率有所回升。2月份,国内甲醇生产企业平均开工率为66.61%,较1月份平均开工率72.04%大幅下滑5.43个百分点,较去年同期平均开工率71.46%大幅下滑4.85个百分点,短期供应有所收紧。后续随着国内疫情的逐步好转,生产有望逐步恢复,国内开工率或将继续提升。 海外装置方面,春节前,伊朗装置曾因限气大面积停车或降负,海外其他装置也多有检修现象,2月甲醇进口或有下降。节后,伊朗装置曾出现反复,目前限气已基本结束,ZPC1#165万吨装置已重启,2#165万吨装置及卡维230万吨装置等待重启中。但需要注意的是,伊朗目前为中东疫情重灾区,后续仍需关注疫情对装置开工的影响。马油1#72万吨装置已复工,2#170万吨装置仍在临停中。美国一套175万吨装置运行不稳。 表1 国内甲醇生产企业开工率(%)

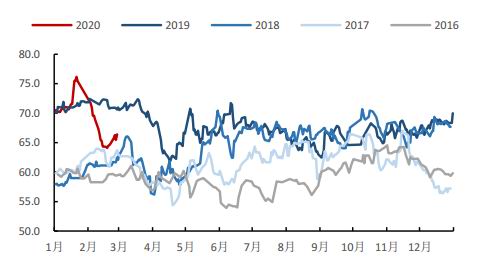

图11 国内动力煤与甲醇价格(元/吨)

数据来源:Wind、国都期货研究所 图12 焦炭(1849, -8.00, -0.43%)期货与甲醇期货收盘价(元/吨)

数据来源:Wind、国都期货研究所 图13 国内天然气与甲醇价格(元/吨)

数据来源:Wind、国都期货研究所 图14 IPE天然气期货与甲醇期货收盘价

数据来源:Wind、国都期货研究所 图15 国内甲醇生产利润(元/吨)

数据来源:Wind、国都期货研究所 图16 国内甲醇开工率(%)

数据来源:Wind、国都期货研究所 (二)需求端 2月份,甲醇制烯烃装置开工率由高位下滑。节前,大部分烯烃装置处于满负荷运行状态,节后,内蒙古久泰、中天合创、山东联泓等装置负荷均有所下降,宁波富德也于月中兑现其检修计划,烯烃端开工持续下滑。就后续装置运行计划来看,2月至4月为烯烃装置计划检修季。宁波富德年产能60万吨装置原计划于2月17日附近检修15-20天,目前已于2月26日提前恢复生产;阳煤恒通年产能30万吨装置原计划2月中旬检修20天,目前低负荷运行;浙江兴兴年产能60万吨装置计划3月初检修一个月,目前降负运行;神华榆林年产能60万吨装置计划4月份检修45天。3月份烯烃开工率或将继续下降,需继续关注装置检修兑现情况。 2月份,受疫情影响,传统下游复工较为缓慢,甲醛几乎全部停工,醋酸开工也由节前高位持续下滑,二甲醚、MTBE、DMF均有不同程度下滑。2月下旬,随着疫情的逐步平稳,各类传统下游开工率均有所恢复,预计3月份开工率将随着疫情的好转继续提升。 表2 国内甲醇传统下游开工率(%)

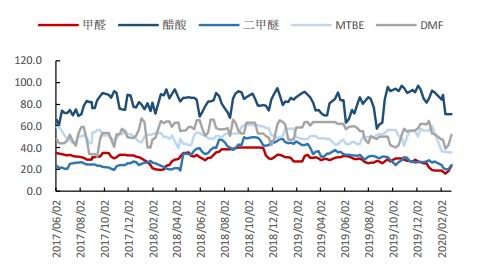

图17 山东甲醛利润(元/吨)

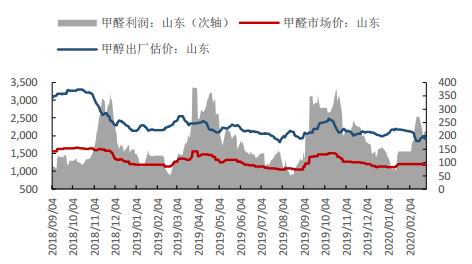

数据来源:Wind、国都期货研究所 图18 江苏醋酸利润(元/吨)

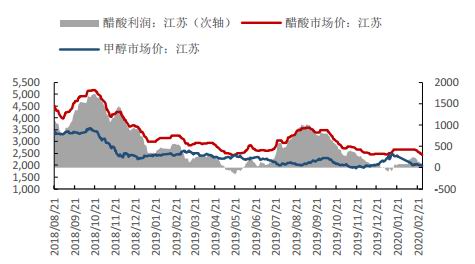

数据来源:Wind、国都期货研究所 图19 河南二甲醚利润(元/吨)

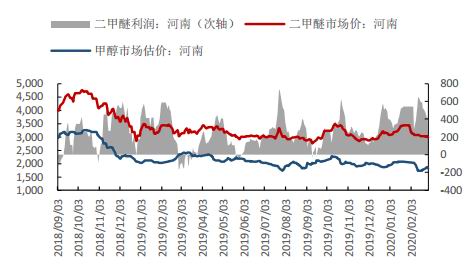

数据来源:Wind、国都期货研究所 图20 传统下游开工率(%)

数据来源:Wind、国都期货研究所 (三)库存端 2月份,内地甲醇总库存先增后降。节后,受疫情影响,物流运输受到严格管控,货源流通受到限制,甲醇生产企业库存持续增加,屡创年内新高,压力颇大。随着疫情的逐步平稳,部分地区物流运输有所恢复,同时内地与港口套利窗口开启,生产企业库存压力有所缓解,库存得以下滑。截至2月26日,国内内地甲醇总库存50.44万吨,较上月末大幅增加17.96万吨,亦显著高于往年同期水平。 与内地由弱转强不同的是,港口库存在2月份却持续增加,虽然海外装置在节前集中检修而使得2月进口量有所下滑,但烯烃端开工显著下降,且开启检修季仍令库存节节攀升。截至2月26日,国内港口甲醇总库存96.54万吨,较节前大幅增加16.34万吨。若后续伊朗、马来西亚等装置继续恢复,进口压力将继续攀升;但若伊朗疫情蔓延最终致使甲醇生产受限,国内或面临进口缺口。 表3 国内内地甲醇库存数据(万吨)

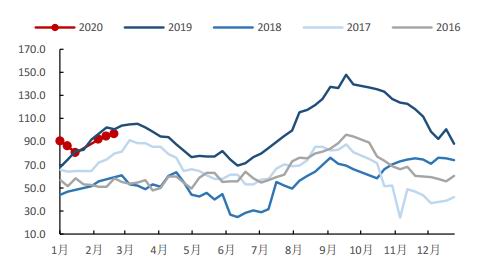

表4 国内港口甲醇库存数据(万吨)

图21 国内港口库存(万吨)

数据来源:Wind、国都期货研究所 图22 国内港口总库存季节性趋势(万吨)

数据来源:Wind、国都期货研究所 图23 国内内地库存(万吨)

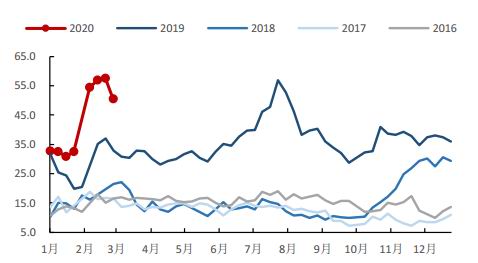

数据来源:Wind、国都期货研究所 图24 国内内地总库存季节性趋势(万吨)

数据来源:Wind、国都期货研究所 四、价差结构分析 2月份,江苏港口与甲醇主力合约基差由正转负,现货由升水期货转为贴水期货,对期价支撑作用较弱。MA005与MA009价差由远月贴水近月转为远月升水近月,亦利空期价。 图25 江苏市场与活跃合约基差(元/吨)

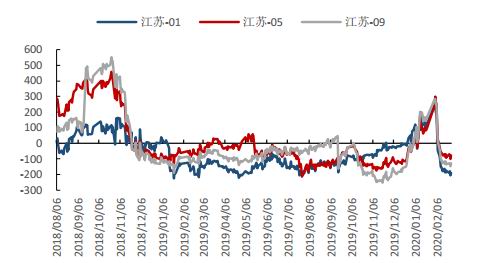

数据来源:Wind、国都期货研究所 图26 江苏市场与期货市场基差(元/吨)

数据来源:Wind、国都期货研究所 图27 月差(元/吨)

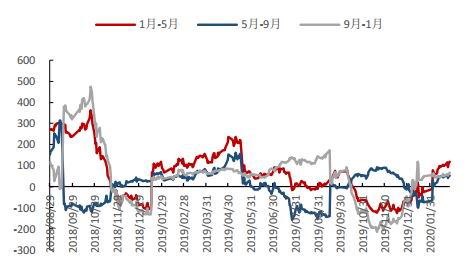

数据来源:Wind、国都期货研究所 图28 01-09合约价差季节性趋势(元/吨)

数据来源:Wind、国都期货研究所 图29 09-05合约价差季节性趋势(元/吨)

数据来源:Wind、国都期货研究所 图30 01-05合约价差季节性趋势(元/吨)

数据来源:Wind、国都期货研究所 五、后市展望 就目前基本面情况而言,随着国内疫情的逐步好转,物流运输的继续恢复,甲醇生产企业开工率与传统下游开工率有望继续回升,但烯烃端阳煤恒通、浙江兴兴、神华榆林等装置3-4月份均有检修计划,整体需求端或将维持弱势,同时,节前集中检修的海外装置也逐步恢复,进口仍有增加预期,故预计整体供给仍将高于需求。需要注意的是,目前,全球疫情的蔓延,尤其是中东伊朗地区疫情的爆发令进口的不确定性增大,若伊朗疫情最终致使甲醇生产受限,国内或面临进口缺口,届时供需格局或出现逆转,这也是近期风险点所在。综合而言,预计3月份甲醇维持供过于求的基本面格局,现货贴水期货,远月升水近月均对期价形成利空,但目前绝对价格较低,已处于盈亏平衡线附近,下方成本支撑较强。疫情的蔓延令油价持续下挫对甲醇形成拖累,但也令进口风险增大。市场多空因素交织,预计甲醇将在低位以震荡调整为主,重点关注海外装置运行情况与烯烃端检修兑现情况。 国都期货 张雅敏 |

|

|  |

|

微信:

微信:

发表于 2020-3-17 10:57

|

发表于 2020-3-17 10:57

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html