2019年,粳米产量小幅增长,消费需求亦有所增长,不过略低于产量增速,整体上当年度结转库存小幅上升,加之国储稻谷拍卖增加市场原粮的投放,粳米行情走势偏弱。展望2020年,粳米供需偏松基调延续,总体偏弱格局难改。 第一部分 2019年整体市场回顾 2019年国内粳米期货价格(粳米指数)走势大致可分为四个阶段: 第一阶段:2019.8.16-2019.8.30期间高开低走。原因是国家临储投放以及地方各级储备库轮换有序进行,市场上原粮供应充足,粳米期价高开低走。 第二阶段:2019.9.2-2019.9.20期间震荡上行。原因是进入9月份后,国储稻谷拍卖投放量大幅减少,从前期每周的200多万吨锐减至40万吨,短期市场供应大幅减少,加之黑龙江主产区降雨频繁,新季粳稻上市推迟,市场处于青黄不接阶段,随着市场上余粮渐渐被消化,供给趋紧。此外,随着国内学校陆续开学,以及中秋、国庆节的来临,大米走货速度加快,粳米需求转暖。整体而言,粳米供需格局改善,期价震荡上行。 第三阶段:2019.9.23-2019.11.26期间连续走弱。原因是节日效应逐渐减退,大米走货量放缓,加之主产区新季稻谷陆续上市,随着上市量的逐渐增加,粳米市场承压,期价连续走弱。 第四阶段:2019.11.27-2019.12.24期间急速下跌。原因是稻谷处于上市高峰期,而黑龙江托市启动时间较去年推迟了近一个月,加之新米购销疲软,拖累粳米市场,市场看空情绪浓郁,粳米期价急速下跌。 图1、粳米日K线走势图

数据来源:文华财经和、瑞达研究院 第二部分 2020年行情展望分析 一、基本面影响因素分析 (一)全球大米市场 根据美国农业部最新供需报告显示:2019/20年度的全球大米产量为4.95亿吨,比2018/19年度的4.91亿吨,增加398万吨,增幅为0.81%。2019/20年度的大米消费量4.82亿吨,比2018/19年度的4.84亿吨,减少173万吨,减幅为0.36%。总体而言,2019/20年度全球大米产量增加398万吨,消费量减少173万吨,2019/20年产能过剩较2018/19年有所扩大,供需偏松基调延续。 此外,据USDA最新报告显示,全球大米2019/20年度结转库存超1.6亿吨,是有记录以来最高,库存消费比为33.75%,同比增加2.86个百分点,位于较高水平。由此可见,全球大米库消比继续走高,供需偏松基调延续,大米上行面临压力。 图2、全球大米供需平衡表

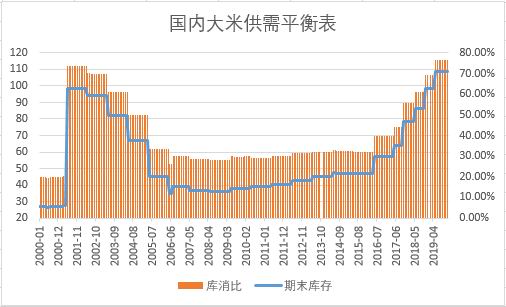

数据来源:WIND、瑞达研究院 (二)国内大米供给状况 1、2019/20年度国内大米供需延续偏松基调 据美国农业部12月份发布的中国大米供需数据显示: 2019/20年度的中国大米产量为1.489亿吨,比2018/19年度的1.478亿吨,增加110万吨,增幅为0.74%。2019/20年度的中国大米消费量1.425亿吨,比2018/19年度的1.418亿吨,增加73万吨,增幅为0.52%。总体而言,2019/20年度中国大米产量增加110万吨,消费量增加73万吨,国内大米消费量的增速低于产量,2019/20年产能过剩较2018/19年有所扩大,供需偏松基调延续。 此外,据USDA最新报告显示,中国大米2019/20年度结转库存为1.09亿吨,是有记录以来最高,库存消费比为76.5%,同比增加7个百分点,亦处于有记录以来的最高水平。由此可见,未来国内大米的供应压力较大,对粳米行情走势形成压制。 图3、国内大米供需平衡表

数据来源:WIND、瑞达研究院 2、主产区托市启动推迟,收购量差距同比较大 2019年12月12日,作为最大的粳稻主产省,也是目前托市粳稻库存大省的黑龙江省启动了粳稻的托市收购。不过由于2017年黑龙江启动托市的时间为11月3日、2018年黑龙江启动托市的时间为11月13日,因此相较往年而言,2019年的托市启动时间推迟了一个月左右,这使得2019年中晚稻收购进度与上年同期收购量差距较大。据国家粮食和物资储备局数据显示,截至12月15日,黑龙江等7个主产区累计收购粳稻1921万吨,同比减少748万吨。此外,今年过年早,收粮时间缩短。整体而言,粮库后期的收储压力较大。 3、米企开机率处于较低水平,粳米产出相对有限 据天下粮仓数据显示,截至12月底,抽取的100家稻米加工企业中,其中81家米企开机生产(部分厂家未开满),开机率为45.11%,月环比上调2个百分点。随着春节的临近,米企开机率略有增加,不过整体来看,2019年米企的行业开机率均在50%以下,位于较低水平,市场上粳米产出量相对有限。 图4、国内米企开机率走势图

数据来源:天下粮仓、瑞达研究院 (三)需求状况 1、居民饮食习惯发生改变,节日提振作用逐渐弱化 我国粳米传统消费区主要集中于北方地区,但随着城镇化程度的不断深入和人口的频繁流动,以江浙沪为主的东部沿海地区和部分华中、华南地区的粳米消费量也不断提升。目前,华北、华东和东北地区是我国粳米的主要消费区域,三大区域合计消费量占全国消费总量的近80%。此外,据WIND数据显示,2016年国内大米的消费总量为141.76百万吨,同比增加0.68%;2017年国内大米的消费总量为142.49百万吨,同比增加0.515%;2018年国内大米的消费总量为142.97百万吨,同比增加0.34%;2019年国内大米的消费总量为143百万吨,同比增加0.021%。近年来,随着人民生活水平持续提高,大米消费量虽然仍有增加,不过增速呈现下降态势,趋于稳定。 此外,随着人们生活水平的提高,近些年来居民饮食习惯发生了改变,主食已经不再是单纯的米饭。前几年,大米贸易商为迎接节日的来临,会提前备货,而现在传统大米消费旺季出现“旺季不旺”的现象,节日提振作用正在逐渐弱化。 图5、国内大米年度消费量走势图

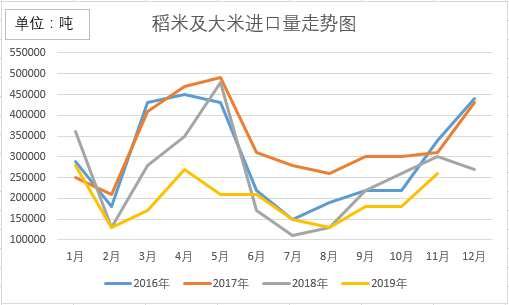

数据来源:WIND、瑞达研究院 (四)进出口状况 海关数据显示,2019年1月至10月我国累计进口大米217万吨,同比减少62万吨,减幅22.2%。2019年我国大米进口单价约为5063元/吨,较2018年全年平均进口单价5353元/吨低290元/吨,较2017年全年平均进口单价4627元/吨高436元/吨,较2016年全年平均进口单价4535元/吨高528元/吨。虽然,2019年我国大米进口单价较2018年有所下降,不过仍处于较高水平,一定程度上抑制了进口大米的需求,因此2019年我国大米进口量偏少,处于历史较低水平。 图6、我国大米进口情况

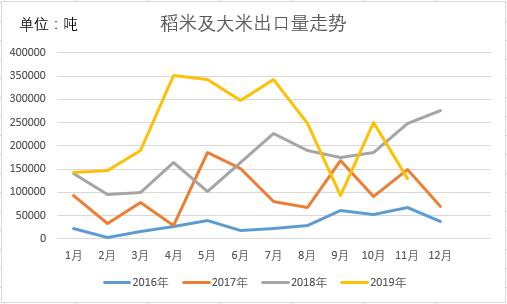

数据来源:WIND、瑞达研究院 海关数据显示,2019年1月至10月累计出口大米253.5万吨,同比增加73.86万吨,增幅为41.12%;较2017年增加140.7万吨,增幅为1.25倍;较2016年增加217.68万吨,增幅逾6倍。2019年我国大米出口单价为3828.8元/吨,较2018年全年平均出口单价4254元/吨低425.2元/吨;较2017年全年平均出口单价4986.9元/吨低1158.1元/吨;较2016年全年平均出口单价8886.1元/吨低5057.3元/吨。近年来随着我国大米去库存力度的加大,我国大米出口价格大幅下降,出口优势凸显,出口市场增长迅猛,处于历史较高水平,利好国内大米市场。 图7、我国大米出口量情况

数据来源:WIND、瑞达研究院 (五)季节性分析 粳米价格的周期性波动规律较弱,不过仍有一定的规律性。粳稻作为粳米的上游,其生长与产出周期决定了粳米的生产周期。一般而言,粳稻收割周期结束,紧接着就是粳米的产出时间。粳米生产加工和消费的季节性效应又会引起市场供需面发生变化,进而使得价格随之呈现出相应的季节性特征。以一年为一个周期,粳米价格的周期性具体表现为: (1)2、3月份正值国内学校开学,农民工返城务工,市场对大米的需求增加,大米价格随之上涨。此外大米价格经过12月-次年3月这段时间的上涨,达到年内的一个高位。 (2)4、5月份的时候,春节的节日题材提振作用消散,大米市场进入季节性消费淡季,且随着气温的不断升高,大米储存困难,使得贸易商和大米加工厂的出货意愿增强,进而对大米价格形成打压。 (3)6月份的时候,正值上游稻谷供应紧张,又是加工企业补库的时候,供需相对收紧,大米市场出现了不同幅度的涨价。 (4)7月份国内学校放假叠加酷暑时节,人们的饮食发生改变,市场对大米的需求减弱。与此同时,早籼稻的上市,对大米市场形成一定的冲击作用。大米市场的上涨趋势放缓,甚至局部地区出现回落。 (5)8、9月份的时候,供应方面,由于国内大米的运输以铁路为主,8、9月又正值南方高温期,对电力的使用较多,导致电力紧张,运输成本攀升,进而拉升国内大米价格。需求方面,9月份正值开学季,又有中秋、国庆节节日题材的提振,大米需求将进入季节性旺季,进而拉升国内大米价格。在供需偏紧的情况下,大米价格上涨至年内的第二个高位。 (6)10、11月份,新粳稻集中上市,增加市场供应压力。 (7)12、1月份,受春节节日题材的提振,大米市场进入季节性消费旺季,大米价格稳步回升。 图8、粳米批发价年度走势图

数据来源:WIND、瑞达研究院 三、2020年粳米市场展望 供应方面,2019/20年国内大米产能过剩较2018/19年有所扩大,供需偏松基调延续,加之2019/20年度的结转库存高达1.09亿吨,对粳米行情走势形成压制。此外,2019年黑龙江的托市启动时间较往年推迟了一个月左右,使得中晚稻收购进度与上年同期收购量差距较大,且今年过年早,收粮时间缩短,粮库后期的收储压力较大。需求方面,近年来,随着人民生活水平持续提高,大米消费量虽然仍有增加,不过增速呈现下降态势,趋于稳定。此外,临近春节,大米贸易商有节前备货需求,不过近些年来,节日提振作用正在逐渐弱化,对粳米市场的提振作用有限。进出口方面,近年来随着我国大米去库存力度的加大,我国大米出口市场增长迅猛,进口量下降,利好国内大米市场。整体而言,2020年粳米行情偏弱格局难改。 瑞达期货 |

|

|  |

|

微信:

微信:

发表于 2020-1-10 09:48

|

发表于 2020-1-10 09:48

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html