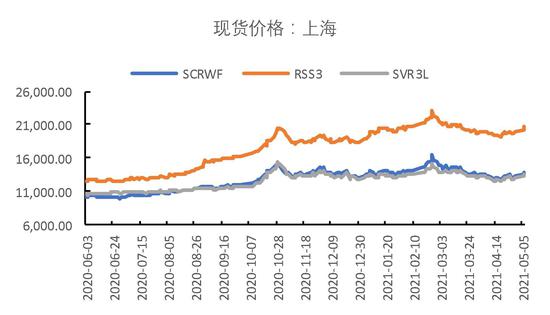

主要观点 市场行情:5月份,橡胶(12960, 130.00, 1.01%)期货价格震荡下行走势,在商品市场中,表现较为疲软。月初,橡胶期货跟随商品市场缓慢上涨,但月中在国常会频繁喊话大宗商品涨价问题后,开始阶梯型下挫走势,最低跌至13000以下。供需打压并不明显,供应端受天气支撑,需求端延续疲软,库存呈现去库状态。截至5月31日,沪胶主力合约报收13400元/吨,月累计下跌490元/吨,跌幅3.53%。INE20号胶合约报收10815元/吨,月累计下跌295元/吨,跌幅2.66%。 后市展望:6月份,预计全球天然橡胶产量将进一步增长,目前主产区降雨增多,前期干旱情况得以缓解,后期将重点关注降雨对割胶的短线冲击。目前胶水价格仍然处于历史高位,成本端有一定支撑,但高价刺激高生产,关注成本端松动后对期价的打压。全球天然橡胶消费有待恢复,目前,欧美疫情缓和,但南亚及东南亚国家疫情仍较为严峻,上游原料和成品胶的加工生产受到影响,关注后续供需矛盾在产业链内部的传导。我国市场供需矛盾不大,其中内需主要拉动在于重卡的消费,后续有望延续高增长。出口市场较为乐观,在泰国、马来西亚及东亚国家疫情仍未得到控制的情况下,我国橡胶轮胎、汽车及医用手套的出口仍将维持高位,保税区处于持续去库阶段。整体来看,6月份,原料过剩的矛盾可能更为突出,或体现为原料价格下跌带动期价下行,成品胶价格有望坚挺,而国内供需压力不大,盘面下行空间较为有限,13000附近可布局多单。 一、行情回顾 5月份,橡胶期货价格震荡下行走势,在商品市场中,表现较为疲软。月初,橡胶期货跟随商品市场缓慢上涨,但月中在国常会频繁喊话大宗商品涨价问题后,开始阶梯型下挫走势,最低跌至13000以下。供需打压并不明显,供应端受天气支撑,需求端延续疲软,库存呈现去库状态。 截至5月31日,沪胶主力合约报收13400元/吨,月累计下跌490元/吨,跌幅3.53%。INE20号胶合约报收10815元/吨,月累计下跌295元/吨,跌幅2.66%。 现货市场来看,胶水高位震荡,成品胶震荡走势。截至5月31日,泰国合艾胶价62.66泰铢/千克,月累计上涨0.07泰铢/千克。马来西亚半岛杯胶706.79美元/吨,月累计跌1.56美元/吨。保税区STR20报价1695美元/吨,月累计跌5美元/吨。国内原料价格下跌,截至5月31日,云南国营全乳胶12900元/吨,月累计跌600元/吨;云南全乳胶12900元/吨,月累计跌475元/吨。

图1 沪胶主力合约

数据来源:Wind、国都期货研究所 图2 日胶活跃合约

数据来源:Wind、国都期货研究所 图3 上期能源交易中心20号橡胶期货

数据来源:Wind、国都期货研究所 图4 新加坡主力合约

数据来源:Wind、国都期货研究所 图5 RU-INE20

数据来源:Wind、国都期货研究所 图6 RU-泰混

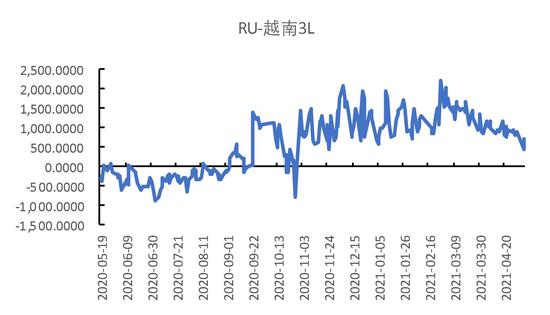

数据来源:Wind、国都期货研究所 图7 RU-越南3L

数据来源:Wind、国都期货研究所 图8 合艾胶水

数据来源:Wind、国都期货研究所 图9 马来西亚杯胶

数据来源:Wind、国都期货研究所 图10 上海现货价格

数据来源:Wind、国都期货研究所 图11 保税区库提价

数据来源:Wind、国都期货研究所 图12 RU09-05

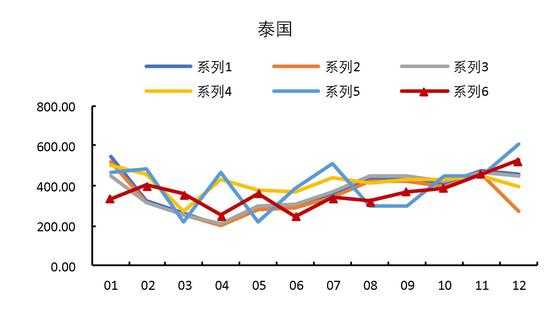

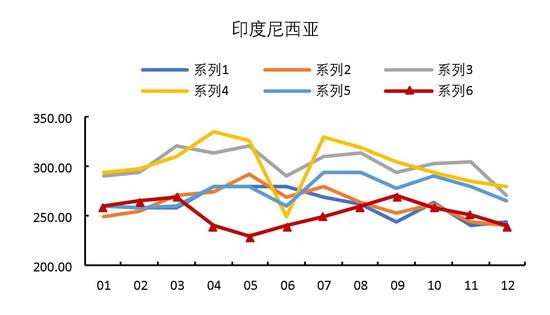

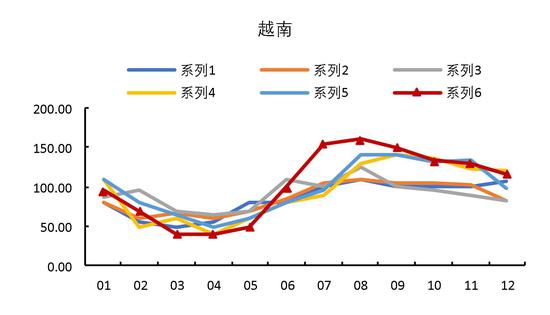

数据来源:Wind、国都期货研究所 二、基本面分析 (一)进入割胶旺产季,整体供应增多但存在阶段机会 3-4月,全球橡胶产区自北向南逐步开割,但开割初期我国云南产区干旱及白粉病影响,全面开割推迟至5月份。5月份,我国大范围降雨天气短期影响割胶进度,但长期看对产量释放有利,6月份,产量或将有明显提升。 6月份,泰国将大范围开割,目前,东南亚产区天气较好,叠加原料胶水价格处于相对高位,有助于产量的释放。 截至4月份,ANRPC数据显示,全球天然橡胶产量同比增长,其中,主产区印度尼西亚仍处于高产区,产量增长显著。ANRPC数据显示,2021年4月,泰国天然橡胶产量32.60万吨,同比28.09%;印度尼西亚产量24.67万吨,同比2.79%;马来西亚产量4.50万吨,同比增加30.06%;越南产量3.50万吨,同比-12.50%;中国产量1.64万吨,同比303.97%。ANRPC产量合计76.03万吨,同比21.38%。 图13 泰国橡胶产量

数据来源:Wind、国都期货研究所 图14 印度尼西亚橡胶产量

数据来源:Wind、国都期货研究所 图15 马来西亚橡胶产量

数据来源:Wind、国都期货研究所 图16 越南橡胶产量

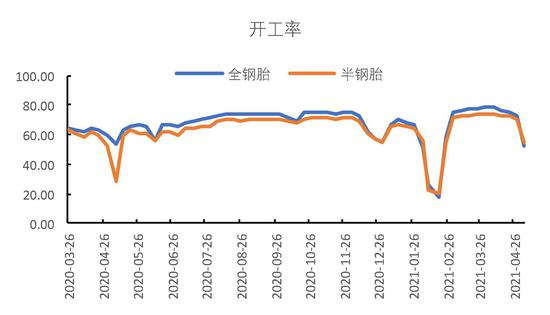

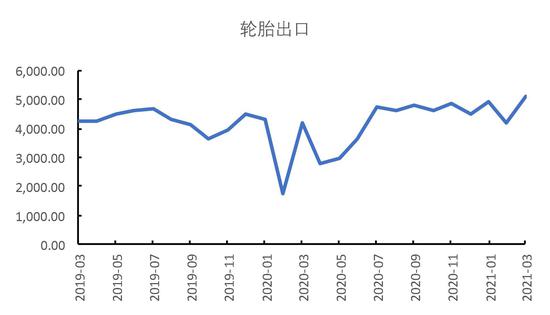

数据来源:Wind、国都期货研究所 (二)海外疫情影响消费,国内出口市场表现有待跟踪 3月份,全球第三波疫情爆发。从5月中旬开始,印度影响呈现下行趋势,而泰国、马来西亚国家疫情仍然严峻。截至5月31日,泰国日新增确诊病例数超过2000例,马来西亚新增确诊病例数达到2700-2800例。目前,泰国并未施行封城,仍然采取宵禁等政策。而马来西亚从6月1日开始封城,但割胶作业、港口、运输等在允许的范围内,料对橡胶产量和出口影响不大。但对橡胶市场消费有较大的不利影响。 同时欧美国家疫苗接种进度也处于全球前列,保证了当地消费的复苏,目前欧美国家管控措施不断放开,欧美市场消费处于平稳恢复阶段。 我国出口市场来看,4月份,我国轮胎出口5102万条,同比增加21.51%,环比增加22.79%。我国汽车出口15万辆,同比增加87.50%,环比增加7.14%,比19年增加49.78%。 图17 轮胎企业开工率

数据来源:Wind、国都期货研究所 图18 天然橡胶交易所库存

数据来源:Wind、国都期货研究所 图19 天然橡胶进口

数据来源:Wind、国都期货研究所 图20 轮胎出口

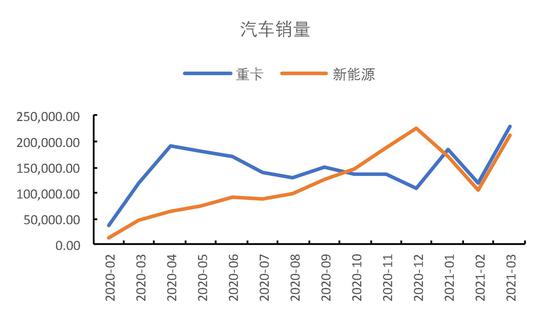

数据来源:Wind、国都期货研究所 (三)国内乘用车市场增速放缓,重卡依旧表现强劲 乘用车市场来看,4月份,我国乘用车市场基本恢复,同比增速10.93%,大幅扭转了疫情期间同比40%以上负增长的情况。1-4月份,乘用车市场销量平均同比增速36.5%。乘用车销量增速回归常态,预期将呈现稳态增长。 但商用车市场依旧表现较好,2021年4月,我国商用车销量54.78万辆,与2019年比,同比增速35.04%。1-4月,我国商用车销量月平均同比增速30.58%。商用车市场如虹涨势与重卡的销量息息相关,制造业复苏及重卡更新换代均支撑了重卡强劲的销售数据。 图21 汽车销量

数据来源:Wind、国都期货研究所 图22 重卡和新能源汽车销量

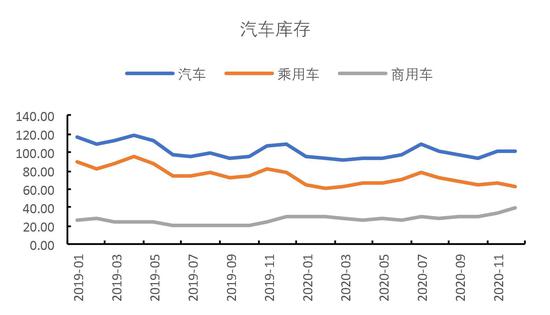

数据来源:Wind、国都期货研究所 图23 汽车库存

数据来源:Wind、国都期货研究所 图24 汽车经销商库存

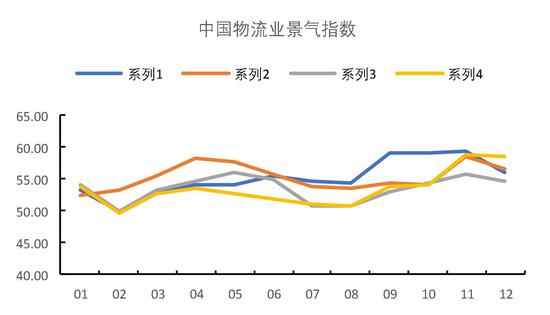

数据来源:Wind、国都期货研究所 图25 中国物流业景气指数

数据来源:Wind、国都期货研究所 图26 汽车经销商价格指数

数据来源:Wind、国都期货研究所 三、后市展望 6月份,预计全球天然橡胶产量将进一步增长,目前主产区降雨增多,前期干旱情况得以缓解,后期将重点关注降雨对割胶的短线冲击。目前胶水价格仍然处于历史高位,成本端有一定支撑,但高价刺激高生产,关注成本端松动后对期价的打压。全球天然橡胶消费有待恢复,目前,欧美疫情缓和,但南亚及东南亚国家疫情仍较为严峻,上游原料和成品胶的加工生产受到影响,关注后续供需矛盾在产业链内部的传导。我国市场供需矛盾不大,其中内需主要拉动在于重卡的消费,后续有望延续高增长。出口市场较为乐观,在泰国、马来西亚及东亚国家疫情仍未得到控制的情况下,我国橡胶轮胎、汽车及医用手套的出口仍将维持高位,保税区处于持续去库阶段。整体来看,6月份,原料过剩的矛盾可能更为突出,或体现为原料价格下跌带动期价下行,成品胶价格有望坚挺,而国内供需压力不大,盘面下行空间较为有限,13000附近可布局多单。 国都期货 赵睿 |

|

|  |

|

微信:

微信:

发表于 2021-6-24 09:04

|

发表于 2021-6-24 09:04

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。