主要结论 供应端,今年前面5个月天气正常,大家普遍预计今年天然橡胶(12755, -20.00, -0.16%)产量比去年会有比较大的增长。但是具体产量,还要看下半年产胶旺季天气情况如何。后期仍然要关注天气情况是否会导致减产或者没有预期增幅那么大。东南亚疫情严重,对橡胶产量或将有影响。 需求端:国内乘用车和重卡销量下半年增速很可能会下降,但是汽车总销量仍然会维持在较高水平。公路货运量已经恢复至疫情前2019年水平,替换胎市场仍然有望恢复至2019年水平。随着疫苗全面接种后,美国、欧洲轮胎需求可能会超预期增长,美国大基建逐步实施,对工程机械相关重型车需求也会有大幅增长。 总体看,橡胶价格没有必要过度悲观,RU主力合约在13000元/吨附近下跌空间有限,后市我们维持反弹回升,继续看涨为主的观点。 一、行情回顾 5月份橡胶期货价格冲高回落之后探底回升。5月份天然橡胶现货市场价格重心整体下移,沪胶延续偏弱态势,盘面价格继续下跌探底,RU2109在5月20日盘面最低触及12920元/吨,创近半年以来的新低,从基本面来看,一方面来自于对未来新胶放量的担忧,另一方面轮胎厂家库存高企,在持续高开工后,轮胎销售不佳,5.1节后轮胎开工率较节前出现下降。5月下旬,胶价企稳回升,各种利空消息及预期被市场充分消化,绝对价格处于长期底部区间,继续下跌空间有限。东南亚疫情比较严重,缅甸局势不稳定,都可能对未来橡胶供应产生扰动,市场在等待利好驱动因素出现。 图:沪胶主力合约走势

数据来源:博易大师 国信期货 二、产业结构分析 1、上游 国内产区新胶释放仍显不足,目前云南整体开割率仅6成左右,虽同比产量增加,但较往年来看整体释放相对有限。而需求端来看,轮胎企业整体开工走弱,原料采购需求降低,多数刚需采购为主。3月下旬海南产区局部地区试割,4月中旬起海南产区逐渐全面开割,胶水上量迅速,整体释放量较往年同期要多。云南产区方面今年年初遭遇白粉病,整体开割后延。部分胶树生长向好区域在3月底试割,据悉白粉病严重的局部区域延至5月开割。整体割胶进程进展缓慢,五一节前版纳产区开割率基本恢复至30%左右。西双版纳产区当前开割率得到较大提升,据悉东风片区当前开割率达50%-60%,勐腊片区开割率提升至70%-80%,因胶水与二级胶价差较大,因此胶农更倾向售卖胶水,二级胶量较少。近日版纳产区降雨,原料胶水供应量有限。 泰国南部主产区5月中旬逐渐开割,原料产出陆续增量但未到高产期。且伴随雨季到临影响割胶进程,对原料胶水收购价格存有支撑。此外4月中旬以来泰国国内疫情有所反复,全年来看劳工跨境或仍较为困难,但因开割初期影响较为有限,后续情况继续跟进。目前泰国产区新胶释放量依然不多,原料胶水收购价格持续上扬,加之期货盘面低位反弹,美金船货市场价格运行重心整体上移。国外产区原料释放有限,同时海运费高昂以及集装箱供应问题导致供应链受影响,但国内刚需整体呈现增速放缓趋势,相比之下欧美市场则因原料库存低位且终端刚需复苏提振,整体需求表现旺盛。 图:天然橡胶现货价格

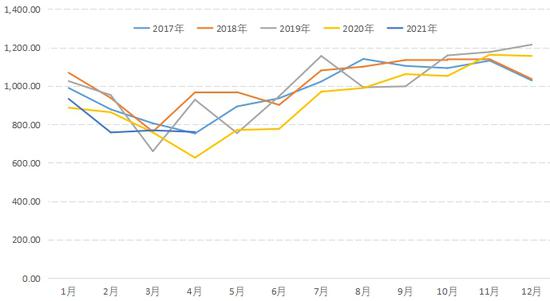

数据来源:WIND 国信期货 天然橡胶生产国协会ANRPC:全球橡胶产能仍处增产周期,首先从开割面积上来看,上轮价格高位的2010-2012年引发大面积的增产,按照胶树7年左右开割,2019年仍处于增产高峰。对2019年开割面积进行核算,开割面积=2018年开割面积+2012年新增面积-2018年翻种面积,计算出各国2019年新开割面积仍然处于增加态势。就新种面积增加的趋势来看,2020年开始开割面积增速将会放缓,但由于橡胶旺产季为10年树龄以后,因而尽管2020年后新增开割面积放缓,产能却依然很大。但是,2020年受疫情及干旱、降雨等天气因素影响,2020年全球天然橡胶总体出现减产。天然橡胶生产国协会ANRPC统计全球2020年1-12月份天然橡胶累计产量1074.7万吨,比2019年同期产量(1214.9万吨)下降约140.2万吨。 图:ANRPC统计的全球天然橡胶最近五年月度产量

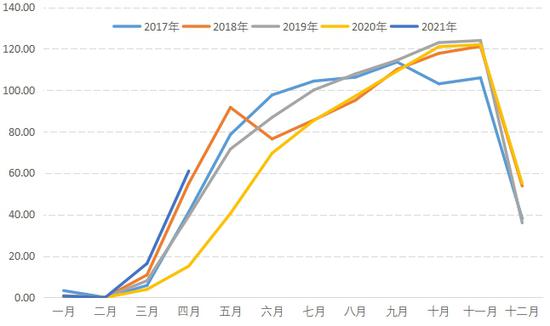

数据来源:WIND 国信期货 我们国内天然橡胶年产量大概是80万吨左右,去年减产,大概产量只有72万吨,减产了10万吨左右,今年产量估计在78万吨左右。今年截至目前,云南、海南产区气候都比较正常,没有遭受干旱影响,云南白粉病对产量影响较小。 图:我国天然橡胶最近五年月度产量

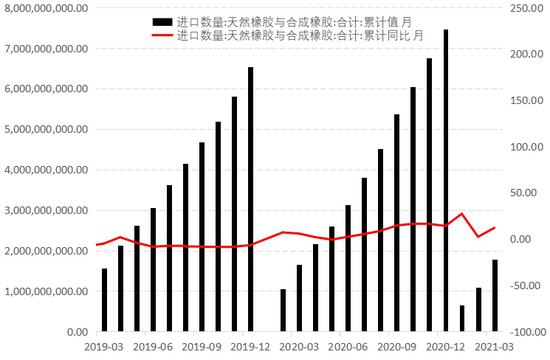

数据来源:WIND 国信期货 2、中游 海关统计数据显示,4月我国天然橡胶总进口量(10个税则号)共计45.30万吨,环比下滑17.97%,同比增15.54%;1-4月累计进口量185.24万吨,同比增长7.89%,进口均价1711.84美元/吨。分胶种来看,除复合胶环比出现微增外,其它胶种环比全部下滑;同比来看,除混合胶下滑外,其它胶种均有上涨。4月我国天然橡胶进口量呈现环比下滑,同比增长的趋势,与上月预期一致。5月来看,大概率依然是环比下跌,同比增长的态势。同比增长仍然基于去年疫情导致的基数偏低。环比下滑,一是基于开割初期,供应增量依然有限,且国外主产区降雨频繁,整体供应放量有限;二是国内行情下跌,而国外价格偏高,相应抑制进口积极性;三是过去10年,5月进口量环比下滑概率高达90%。 图:国内进口橡胶

数据来源:WIND 国信期货 截至5月27日,上海期货交易所天然橡胶期货仓单176490吨,较5月20日减少340吨,降幅0.19%;20#胶期货仓单54564吨,较5月20日减少1088吨,降幅1.96%。 图:上期所RU仓单库存

数据来源:WIND 国信期货 青岛地区天然橡胶总库存继续下滑。截至5月24日,样本内总库存至62.04万吨,较上周跌2.69万吨,跌幅4.16%;其中区内17家样本库存在9.87万吨,跌0.58万吨,跌幅5.55%;一般贸易16家样本库存为52.17万吨,较上期跌2.11万吨,跌幅3.89%。据了解近期各仓库出库依然好于入库,库存继续下降中。从国外工厂处了解,因国内价格偏低,而国外需求良好,近来以出口海外为主,至中国市场的出口量减少。短期来看,青岛地区一般贸易库存将延续去库状态。 图:青岛保税区库存

数据来源:卓创资讯 国信期货 3、下游 5月末山东地区全钢轮胎样本企业开工较上周继续走低,主要原因一是外部因素持续影响,样本内部分厂家出现减停产行为,对整体开工下拉作用明显;二是厂家出货缓慢,库存压力较大,为缓解压力,厂家自主控产。卓创资讯监测全钢胎企业26家,其中年产能300万套以上的企业10家。5月末山东地区轮胎企业全钢胎开工负荷56.14%。5月末样本内半钢轮胎企业开工较上周继续走低,主要原因一是外部影响因素持续存在,样本内部分厂家出现减停产行为,对整体开工下拉作用明显;二是在出货和库存的双重压力下,厂家自主控产,整体开工有所下滑。周内价格政策暂无新的变化。卓创资讯监测数据显示,5月末国内轮胎企业半钢胎开工负荷为57.09%。 图:轮胎开工率

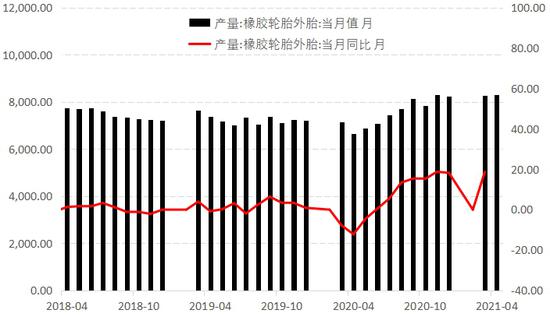

数据来源:WIND 国信期货 据国家统计局公布的数据显示,2021年4月我国轮胎产量为830404万条,1-4月我国轮胎外胎累计总产量为29793万条,较去年同期产量修正数据上涨41.2个百分点。2020年7月份以来,随着国内各地基建、工矿等项目开工逐步提升,内销替换胎市场需求小幅提升,2020年下半年国外疫情好转,提振轮胎外销市场需求,对轮胎行业恢复有明显的利好作用。 图:橡胶轮胎外胎产量

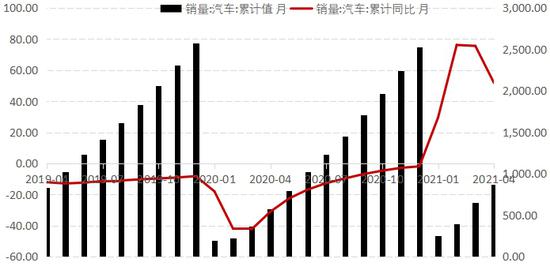

数据来源:WIND 国信期货 今年1-4月,在经济发展的内生动力、供给质量、市场主体活力持续改善加强,总体经济形势继续保持稳定恢复的背景下,我国汽车市场继续呈现稳中向好的发展态势。4月,汽车产销分别完成223.4万辆和225.2万辆,环比下降9.3%和10.8%,同比增长6.3%和8.6%,去年4月开始汽车市场逐步恢复,与2019年同期相比,产销同比增长8.7%和13.5%,增幅比1-3月扩大12.7和13.5个百分点。1-4月,汽车产销分别完成858.6万辆和874.8万辆,同比分别增长53.4%和51.8%。增幅比1-3月回落28.3和23.8个百分点。与2019年同期相比,产销同比分别增长2.1%和4.5%,增幅比1-3月扩大2.1和2.9个百分点。 图:中国汽车累计销售量

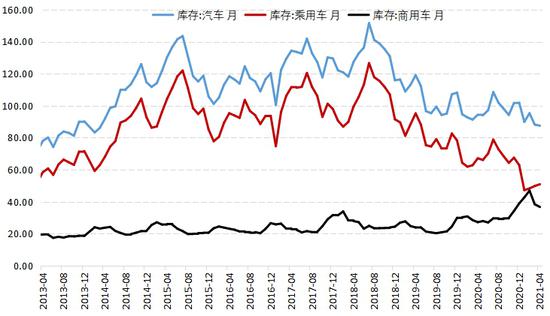

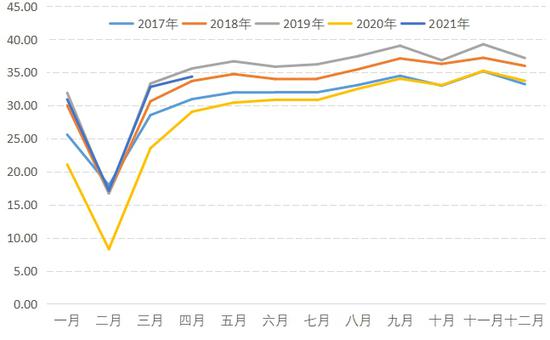

数据来源:WIND 国信期货 汽车厂家库存情况,目前维持比较低的水平,反映厂家库存比较低,产销状况比较好,后面如果补库可能带动对新车配套胎的需求。今年3月公路货运量已经恢复至2019年3月同期水平,但是今年4月公路货运量却小幅低于2019年4月货运量。 图:中国汽车库存情况

数据来源:WIND 国信期货 图:中国公路货运量

数据来源:WIND 国信期货 四、后市展望 橡胶供应端,今年前面5个月天气正常,大家普遍预计今年产量比去年会有比较大的增长。但是具体产量,还要看下半年产胶旺季天气情况如何。后期仍然要关注天气情况是否会导致减产或者没有预期增幅那么大。东南亚疫情严重,对橡胶产量或将有影响。 需求端:国内乘用车和重卡销量下半年增速很可能会下降,但是汽车总销量仍然会维持在较高水平。公路货运量已经恢复至疫情前2019年水平,替换胎市场仍然有望恢复至2019年水平。随着疫苗全面接种后,美国、欧洲轮胎需求可能会超预期增长,美国大基建逐步实施,对工程机械相关重型车需求也会有大幅增长。 总体看,橡胶价格没有必要过度悲观,RU主力合约在13000元/吨附近下跌空间有限,后市我们维持反弹回升,继续看涨为主的观点。 国信期货 范春华 |

|

|  |

|

微信:

微信:

发表于 2021-6-15 09:08

|

发表于 2021-6-15 09:08

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html