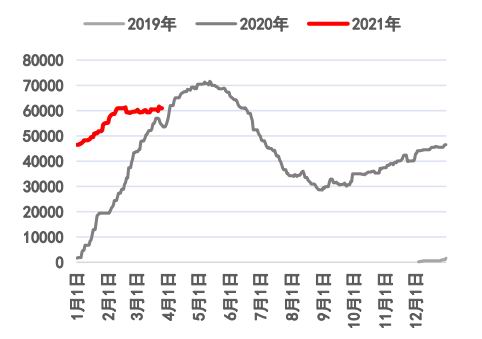

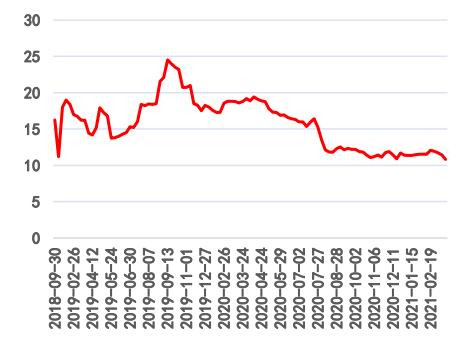

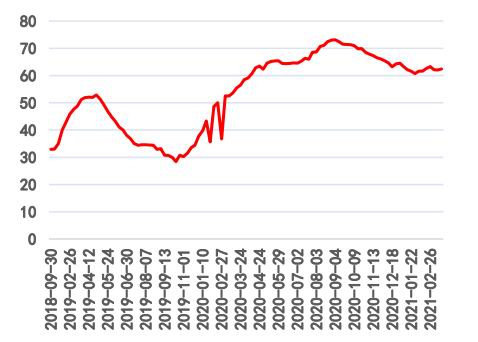

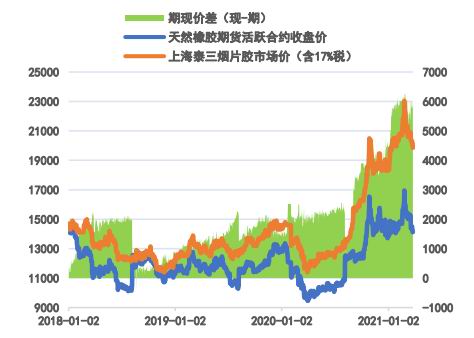

基本逻辑: 利多: ①国内轮胎开工保持高位,汽车市场继续呈现平稳回升态势,天然橡胶(14095, -250.00, -1.74%)需求表现存在支撑; ②天然橡胶仓单库存继续保持低位,青岛地区现货库存亦连续下降,天然橡胶库存压力相对缓和; 利空: ①国内产区即将开启新一轮割胶,尽管开割初期新胶产出有限,但市场心态仍将受到打压; ②欧洲疫情再次出现反复,宏观市场担忧情绪升温,与宏观经济联系较为紧密的天然橡胶料将受到影响; 短期来看橡胶自身供需格局暂未出现明显变化,虽然国内产区即将开启新一轮割胶但其更多的是对市场心态造成影响;近期欧洲地区疫情有所反复令宏观市场担忧情绪升温,与宏观经济联系较为紧密的天然橡胶同样受到打压,因此我们预计短期内天然橡胶期价将跟随宏观市场情绪波动呈现宽幅震荡运行态势,后期随着产区新胶产出逐步提升胶价恐将震荡偏弱运行。 操作建议:建议RU2109合约逢高少量建立空单,建仓位参考14800-15150元/吨,止损位参考15800-16000元/吨,注意控制仓位。 不确定风险:海外疫情发展情况、国内产区天气及病虫害情况、国内轮胎企业开工情况 一、行情回顾 3月双胶震荡下跌,月末时期价已回落至节前水平。截至3月26日,上期所天然橡胶主力合约RU2105日盘收于14120元/吨,较2月26日下跌1870元/吨;上期能源20号胶主力合约NR2105日盘收于11245元/吨,较2月26日下跌800元/吨。 现货方面,3月国内全乳胶现货价格震荡下跌,20号胶现货价格则保持高位震荡运行。截至3月26日,上海地区全乳胶现货价格为13475元/吨,3月均价为14375元/吨,较2021年2月均价下跌120.16元/吨;山东地区全乳胶现货价格为13525元/吨,3月均价为14405.77元/吨,较2021年2月均价下跌86.17元/吨。截至3月25日,青岛保税区STR20现货基准价为1805美元/吨,3月均价为1801.76美元/吨,较2021年2月均价上涨121.02美元/吨。 二、供需基本面分析 1、厂家出货情况良好,轮胎开工维持高位 节后轮胎企业出口表现较好对销量有所支撑,前期厂家集中出货令企业库存消耗明显,轮胎开工整体维持高位水平。3月25日当周,国内全钢胎周度开工率为78.59%,环比前一周上升0.27个百分点,较2020年同期上升14.29个百分点,半钢胎周度开工率为73.96%,环比前一周上升0.24百分点,较2020年同期上升11.22个百分点;2021年3月,国内全钢胎与半钢胎周均开工率分别为77.15%、73.01,较2020年同期分别上升19.51、17.26个百分点。 2、3月乘用车市场平稳回暖 2021年3月首周(1-7日),乘用车市场日均零售达到3.51万辆,较2019年同期增长2%,环比1月同期下降26%;3月第二周(8-14日)乘用车市场日均零售为3.98万辆,较2019年同期增长2%,环比1月同期下降25%;3月第三周(15-21日)乘用车市场日均零售为4.58万辆,较2019年同期增长5%,环比1月同期下降25%。3月前三周(1-21日)乘用车市场日均零售为4.02万辆,较2019年同期增长3%,环比1月同期下降25%,国内乘用车市场继续保持平稳回暖态势。 3、仓单库存小幅增加,青岛地区库存小幅下降 截至3月26日,上期所天然橡胶期货仓单库存170920吨,较2月26日增加2980吨,较2020年同期减少66050吨;上期能源20号胶期货仓单库存60944吨,较2月26日增加1371吨。3月青岛地区天然橡胶库存有所回升。据卓创资讯,截至3月22日,青岛地区天然橡胶样本总库存为73.25万吨,环比前一周下降1.94万吨;其中保税区内库存为10.82万吨,环比前一周下降1.1万吨,一般贸易库存为62.43万吨,环比前一周下降0.84万吨。 4、3月合艾市场橡胶原料收购价格冲高回落 截至3月26日,泰国合艾地区胶水价格为63.5泰铢/公斤,3月均价为63.6泰铢/公斤,较2021年2月均价上涨9.72泰铢/公斤;杯胶价格为44.5泰铢/公斤,3月均价为45.16泰铢/公斤,较2021年2月均价上涨3.92泰铢/公斤。 三、主力合约多空持仓分析 3月天然橡胶主力合约RU2105多、空双方持仓均大幅减少。截至3月26日,RU2105合约多方持仓前20位共计持仓64026手,较2月26日减少23576手,空方持仓前20位共计持仓91724手,较2月26日减少41949手,净空持仓27698手,较2月26日减少18373手。从持仓分布来看,本周RU2105合约多方持仓集中度下降、空方持仓集中度上升。截至3月26日,RU2105合约多方持仓排名前5位合计仓位占前20位合计仓位的35.14%,较2月26日下降4.7%;空方持仓排名前5位合计仓位占前20位合计仓位的51.54%,较2月26日上升5.43%。 四、价差分析 1、天然橡胶期现价差(现货-期货) 3月1日至3月26日,天然橡胶现货与期货主力合约价差在5215元/吨至6140吨之间波动;3月平均价差为5723.65元/吨,较2021年2月收窄258.65元/吨。3月26日,天然橡胶期现价差为5730元/吨,较前一交易日收窄245元/吨。 2、天然橡胶跨期价差(RU2105-RU2109) 3月1日至3月26日,RU2105合约和RU2109合约价差在-65元/吨和-270元/吨之间波动;3月平均价差为-189元/吨,较2021年2月扩大130元/吨。3月26日,天然橡胶5-9价差为-255元/吨,与前一交易日持平。 3、全乳胶与20号胶价差(全乳胶-20号胶) 3月1日至3月26日,全乳胶与20号胶现货价差在1724.63元/吨和3589.77元/吨之间波动;3月平均价差为2697.36元/吨,较2021年2月收窄961.86元/吨。3月26日,全乳胶与20号胶现货价差为1724.63元/吨,较前一交易日收窄166.97元/吨。 3月1日至3月26日,天然橡胶主力合约与20号胶主力合约价差在2675元/吨至3945元/吨之间波动;3月平均价差为3201.5元/吨,较2021年2月收窄735.17元/吨。3月26日,全乳胶与20号胶期货主力合约价差为2875元/吨,较前一交易日扩大55元/吨。 五、行情展望与投资策略 供给方面,东南亚主产区继续处于停割期,国内云南及海南产区即将开启新一轮割胶,虽然开割初期新胶产出有限且云南产区局部出现白粉病令短期内橡胶供给仍然维持低位,但后期新胶产量季节性提升对市场心态仍然形成打压。需求方面,当前轮胎外贸市场表现良好,轮胎企业自身库存水平较低令企业生产积极性较高,轮胎开工继续保持高位但其后期进一步上升幅度预计有限,国内乘用车市场则延续了前期的稳步回升态势,橡胶需求端表现因此受到支撑但其亦难有明显提升。库存方面,上期所天然橡胶仓单库存继续维持低位,新胶产量大幅提升之前预计其还将稳定在当前水平,青岛地区天然橡胶现货库存连续下降,天然橡胶库存压力相对缓和。成本方面,泰国市场橡胶原料收购价格高位震荡,短期来看橡胶成本端依然存在一定支撑。综合而言,短期来看橡胶自身供需格局暂未出现明显变化,虽然国内产区即将开启新一轮割胶但其更多的是对市场心态造成影响;近期欧洲地区疫情有所反复令宏观市场担忧情绪升温,与宏观经济联系较为紧密的天然橡胶同样受到打压,因此我们预计短期内天然橡胶期价将跟随宏观市场情绪波动呈现宽幅震荡运行态势,后期随着产区新胶产出逐步提升胶价恐将震荡偏弱运行。 建议RU2109合约逢高少量建立空单,建仓位参考14800-15150元/吨,止损位参考15800-16000元/吨,注意控制仓位。 附录、数据图表 图1:上期所天然橡胶主力合约近六个月走势

数据来源:Wind,中信建投期货 图2:上期能源20号胶主力合约近六个月走势

数据来源:Wind,中信建投期货 图3:国内天然橡胶现货价格(单位:元/吨)

数据来源:Wind,中信建投期货 图4:国内20号胶现货价格(单位:美元/吨)

数据来源:Wind,中信建投期货 图5:国内轮胎企业全钢胎周度开工率(单位:%)

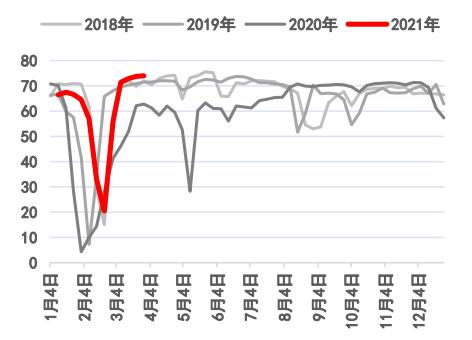

数据来源:卓创资讯,中信建投期货 图6:国内轮胎企业半钢胎周度开工率(单位:%)

数据来源:卓创资讯,中信建投期货 图7:2021年1月乘用车市场日均零售(单位:辆)

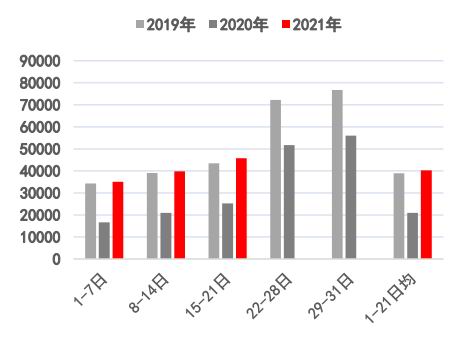

数据来源:乘联会 图8:2021年3月乘用车市场日均批发(单位:辆)

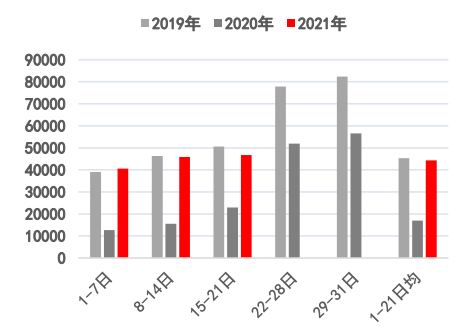

数据来源:乘联会 图9:上期所天然橡胶仓单库存(单位:吨)

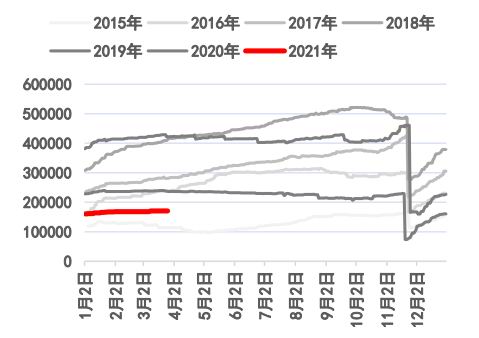

数据来源:Wind,中信建投期货 图10:上期能源20号胶仓单库存(单位:吨)

数据来源:Wind,中信建投期货 图11:青岛保税区内天然橡胶样本库存(单位:万吨)

数据来源:卓创资讯,中信建投期货 图12:青岛天然橡胶一般贸易样本库存(单位:万吨)

数据来源:卓创资讯,中信建投期货 图13:合艾市场橡胶原料收购价格(单位:泰铢/公斤)

数据来源:卓创资讯,中信建投期货 图14:国内市场橡胶原料收购价格(单位:元/吨)

数据来源:Wind,中信建投期货 图15:天然橡胶期现价差(现货-期货)(单位:元/吨)

数据来源:Wind,中信建投期货 图16:天然橡胶跨期价差(RU2105-RU2109)单位:元/吨)

数据来源:Wind,中信建投期货 图17:全乳胶与20号胶现货价差(单位:元/吨)

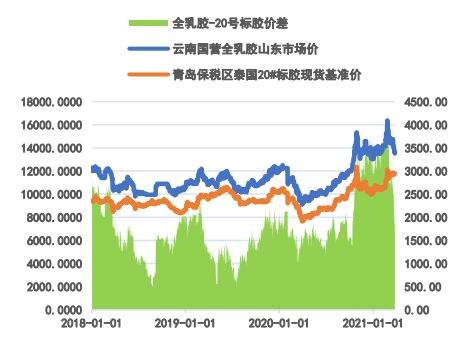

数据来源:Wind,中信建投期货 图18:全乳胶与20号胶期货价差(单位:元/吨)

数据来源:Wind,中信建投期货 表1:2月26日-3月26日上期所天然橡胶库存变化

数据来源:上期所,中信建投期货 表2:2月26日-3月26日上期能源20号胶库存变化

数据来源:上期所,中信建投期货 表3:2月26日-3月26日天然橡胶RU2105合约持仓变化表

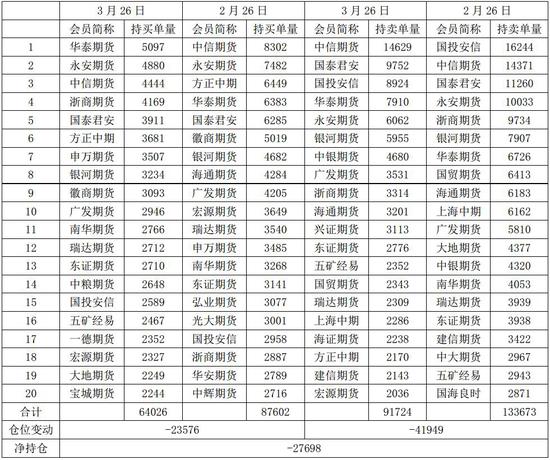

数据来源:上期所,中信建投期货 中信建投期货 刘洋 |

|

|  |

|

微信:

微信:

发表于 2021-4-8 07:59

|

发表于 2021-4-8 07:59

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。