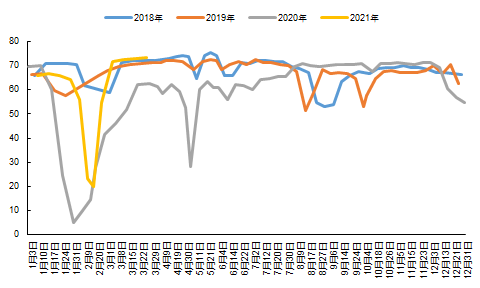

作 者 | 扑克内容团队整理 来 源| 扑克财经 抄底的大军一批再一批、前仆后继...结果“橡胶(11275, 270.00, 2.45%)万五、万四之下还有底“! 20年10月屡创新高的霸气消失殆尽后,“宏观预期好橡胶使力往上冲,市场情绪差空头使劲往下锤”——橡胶早已沦为海上浮萍?何况前有拉尼娜、后有云南白粉病加持,橡胶牛市却为何还是遥遥无期?难道天量库存下现今降库速度乃杯水车薪?还是橡胶十年大周期根本就没到牛市开跑这一环?!橡胶抄底的底气到底该不该有? 为此,本期扑克圆桌汇聚焦橡胶、特邀7位业内大咖就当下橡胶产业最核心问题展开剖析: 橡胶国内开割 云南海南橡胶四月份局部开割,天然橡胶供应会否大幅增加? 智咖 赵路阳(浙期实业 橡胶主管): 云南本来预期的是提前开割,但从目前反馈的情况来看,实际开割率其实并不高,真的想等到出量还是需要等到泼水节之后,但去年那种开割延期导致全年割胶天数减少从而影响全年供应的情况出现的概率还是比较低,目前只能说情况正常。而海南确实有提前开割的情况,不过在开割初期,胶水原料进厂价格劈叉较大,浓乳会出一些量,但ru的新仓单上量还没有那么快。整体来说,不会出现供应大幅增加的情况。 智咖颜冬(橡胶 研究与交易): 1、到了开割时间,条件合适当然要割,这是常态。今年海南情况比较好,提前开割,云南版纳地区大概三分之二的地方要推迟开割,但相比2019、2020年要好很多,2019年高温旱灾叠加虫害,整个5月都没法割,去年大家比较熟悉的,也是白粉病加干旱,几次落叶,晚的地方要到6月份才正常开割。 国内的产量增减个10%,很难影响全球供需,因为国内产量也就80万吨,增减10%,全球角度来看,影响也有限。主要是能够提供炒作题材,因为交割品是国产全乳胶。(烟片价格高高在上,暂时不用考虑) 智咖李冻玲(云南农垦集团上海云象实业 橡胶研究员): 云南白粉病确实非常严重,目前开割的面积仅百分之几,产量很少,无法产出胶水,如果到四月底五月初全面开割,产量至少减少10%以上,与正常年份相比。泰国目前降雨偏少的,所以尽管存在提前开割预期,但实际情况还是要等到降雨来了以后。印尼一直降雨大且产量持续减少,今年增产的预期也要下调。 进出口 由于疫情影响,1-2月份泰国出口到中国的天然橡胶同比下降9.4%左右 会否明显影响到我国橡胶的供应? 智咖 赵路阳(浙期实业 橡胶主管): 泰国到国内出口减少,一方面是因为泰国的高产不及预期,另一方面是在海外采购需求旺盛的情况下,美金标胶和混合价格开始出现劈叉,上游更愿意向海外工厂供货,导致往国内的发货船期有所延迟,总的来说,目前要说会对国内的新增供应产生影响,还是为时尚早,因为东南亚整体新割季的放量还没有开始,仍然存在很多不确定因素,但国内深色存量库存去库,还是确定的,因为去年疫情导致的海外需求断裂,从而转移到国内的那部分增量库存,在今年不会再出现了。 智咖叶海文(国贸期货 研究员): 目前国内橡胶库存依然是处于非常高的位置,截至3月28号青岛保税区内库存有95773吨(-6111吨),保税区外库存有619090吨(-2389吨)(数据来源于隆众资讯),交易所还有17万余吨的全乳仓单,加上隐性的社会库存大概仍在150万吨左右,这个库存量还是比较高。然而从环比变化量去看,保税区的库存一直是处于小幅去化的状态,整个中游库存的压力一直在下降,当然目前这个降库的速度相比与当前天量的库存仍是杯水车薪,也难以对行情起到较大的支撑作用。至于4月份进口胶的集中到港这个问题目前并没有特别明显,从往年进口量的季节性去看,上边年基本是处于进口量下降通道,主要跟上游产区产量季节性的下降有关系。在目前下游工厂开工率仍是处于较高的水平下,整体的下游需求仍然有较强的支撑,叠加进口量的季节性下降,后期中游的库存依然有望继续保持小幅去化的状态,只是这个库存去化的速度可能还是很难对当前处于天量库存的橡胶行情起到很大的作用。 智咖戴高策(南华期货 能化团队主管): 1-2月份泰国出口中国同比下滑在一定程度上受到前期集装箱运力不足、中国春节等因素的影响,导致部分船期延后,3月份的量会有较为明显的提升。但由于2、3月份海外疫情反弹前对于标胶的需求较好,混合利润比较一般,当时出口混合的意愿较低考虑到船期的影响后预计4月份国内混合进口是相对偏低的。当前青岛区内外库存总量在75万吨左右,深色胶港口库存短期预计继续维持小幅去库的态势。 需求 去年重卡销量创新高,是否对橡胶需求有所透支? 智咖 赵路阳(浙期实业 橡胶主管): 重卡增量主要是在配套端给了一些增量,因为环保需求和严查超限导致的车辆置换,要说透支需求,在配套上肯定是有一些的,因为在这波车辆置换完后,市场保有重卡的平均车龄会下降,可以看到的是在短期内很难再有大量的车辆置换需求出现,但考虑到市场的重卡保有量出现增量,在替换端后期的需求则更为可期。 智咖叶海文(国贸期货 研究员): 2020年国内重卡行业销量超过140万辆,主要是在国三淘汰多、支线治超梯度推广范围扩大与力度增强、法规半挂车加速推广的共同作用下推升重卡销量,今年行业需求或将继续维持125万辆以上的高位,我国重卡需求并未在2020年大幅透支,但是销量相比去年或有所放缓。 智咖戴高策(南华期货 能化团队主管): 根据初步统计数据,3月份,重卡市场预计销售各类车型22万辆左右,继续同环比大涨,我们认为受到政策端影响今年重卡产销整体呈现上半年强下半年弱的态势,国六排放法规从7月1号开始实施,加速了上半年国三淘汰的速度,会透支下半年部分产销,但上半年重卡产销暂无需担忧。值得关注的是,我国淘汰的车辆多出口发往非洲等地,未来可能会增加这些地区的全钢胎需求。 预计天然橡胶2021年度平衡表如何? 智咖 赵路阳(浙期实业 橡胶主管): 预计平衡表端,国内产量增加,需求略下滑,海外产量增加,需求增加,全球来看,产量略增,整体消费增,全年库存应该处于去库状态。 智咖叶海文(国贸期货 研究员): 平衡表往往都是滞后,而且橡胶的产量跟天气、价格以及疫情的影响比较大,目前只能给出初略的预估,对于上半年鉴于整个全球需求仍处于恢复当中,而产量供给处于低产期,在上半年二季度供需有望持续改善,维持去库的判断,下半年仍需取决于价格、天气以及疫情发展的影响。最后来看总结来看,个人觉得橡胶从节后冲高至17000元/吨以上再度性下跌至目前13700附近,亦可不必过于悲观,随着单边价格的大幅下跌,期现价差也大幅回归,在下跌行情中也挤掉了大部分的金融属性。当然从目前橡胶的供需基本面 来看暂时没有太多突出的矛盾和故事可以讲,整体的行情依然是以被动跟随商品的整体表现为主,在宏观预期好的时候被带着往上冲,在市场情绪转差的时候又是成为空头情绪宣泄的主要对象。 智咖颜冬(橡胶 研究与交易): 橡胶供给总体无忧,泰国今年大概率会增产,价格毕竟起来一些,但是受制于外劳等因素,增速也很难像以前那样猛了,泰国橡胶局预估今年增产1.9%,产量在470万吨左右。橡胶主要的问题不是供大于求,而是背后缺乏资本,上游的话语权不强,这个没办法的,所以当时涨到16500以上的时候,我一直提示要注意风险,不要太乐观,慢牛不是火箭牛。谁想到,直接牛变熊。这玩意资金抬举它的时候,它是小甜甜,一旦资金跟不上,多杀多,就是牛夫人,全乳胶本质也就是一块普通干胶,性能上没什么特别的,因为是交割品,有很强的金融属性,金融属性是双刃剑,它的升水可以是3000、4000,但真到了踩踏的时候,平水都正常。当然,今年还不至于这么惨,毕竟交割品只有17万吨,不是以前的40万吨。 智咖戴高策(南华期货 能化团队主管): 一季度刚刚过去,东南亚大部分产区仍然处于停割期,现在较难推断全年的供需平衡情况,存在较多的变数,尤其是天气等状况需要根据持续个跟踪动态调整。如果以目前的条件预测,拉尼娜现象实际已经有明显的减弱,暂时难以出现极端天气的影响,目前了解到的,由于原料价格较高,泰国产区仍在开割的产出量其实是略高于往年同期的,国内产区方面,云南确有一定的白粉病影响,全面开割可能要到四月中下旬,现在已经有部分防治好的胶园开割了,整体表现是好于去年的。海南则预计在清明后正常开割。如果维持当前的原料价格与天气情况全年产出会有所提升,由于欧洲需求端复苏被疫情延后,美国则已经大致恢复到疫情前的水平,基建刺激计划真正落地前难有大的进一步提升,全年预期会供应略过于需求,但是需求复苏与淡旺季产出节奏不同可能带来短期供需错配。另一方面,如果价格持续下行降低开割意愿,乳胶利润维持偏强的水平继续挤压交割品原料,旺季如果出现全乳胶产量不及预期继续偏低的情况,三、四季度2201合约可能存在较强的价格支撑。 开工率 轮胎涨价坚决、产品库存减少,后期开工率会有多大上升空间? 智咖叶海文(国贸期货 研究员): 国内方面,由于轮胎厂家库存偏低,且海外订单较高,预计轮胎开工会维持高位,具体表现来看全钢胎开工率和半钢胎开工率都维持在70/80%附近,处于一个较高的水平,目前已经高于2019年同期水平,往后来看继续提升空间有限。 智咖戴高策(南华期货 能化团队主管): 前期原料价价格大涨后轮胎涨价也较为坚决,随着行情大幅回落基差收敛,有部分套利盘已经平仓离场将手头的货转向工厂,低位工厂也有进行了一定的补货至少到4月底前并不缺原料,短期持续补货的意愿较为一般。当前工厂的成品库存较低压力不大,3月底以后库存可能小幅回升,前期主要是向经销商与社会转移,经销商的压力相对较大。从下游了解到的订单情况来看,4月份以后内贸新订单预期较为一般,海外订单尚可,但由于欧洲疫情再度反弹导致需求预期被压制,芯片不足等问题导致多个汽车工厂停工进一步发酵了担忧情绪,整体来看虽然当前厂家仍维持着较高的开工率,但多为消化前期订单,如果未来疫情未能迅速控制,海外订单也走弱则可能开工率可能会呈现稳中略跌的态势,继续上升的空间不大。 智咖童长征(混沌天成 高级研究员): 轮胎厂的涨价与成本上升密切相关,其实是一种被动的举动。产品库存减少主要是向经销商转移了,也是通过涨价的方式转移(我马上要涨价了,你赶紧把轮胎给买走吧)。目前已经在高位了(如图所示)

芯片停车事件 因为芯片事件,大部分汽车厂停产,橡胶需求是否减少很多? 智咖叶海文(国贸期货 研究员): 芯片断区确实对全球的汽车生产造成了一定的影响,根据中汽协自去年11月底对部分国内汽车整车、零部件企业就芯片供应情况进行了一场调查,2021年前两个月,受芯片供应不足影响,国内车企的产能减产5%-8%。从全球来看,2021年全球范围内的汽车芯片短缺将造成200万至450万辆汽车产量的损失,相当于近十年以来全球汽车年产量的近5%,芯片的短缺确实对汽车的产能造成一定的影响。 智咖高琳琳(国君研究员): 汽车芯片:20Q4开始紧张,进入21Q1严重,开始出现断供事件,预计21Q2/Q3紧缺延续。不仅是汽车行业,外延到消费电子、家电板块都将受到波及。 事情要追溯到2020年初疫情期间,疫情爆发后,汽车销售需求缩减,汽车厂订单直线下降。汽车厂以往追求低库存、高周转模式(丰田模式),整车厂OEM取消对Tier1的零部件订单后,Tier1取消或延后芯片订单,因此,芯片产能随后转移到消费电子、5G设备等领域。此外,华为在20年9月受到美国制裁,此前大量备库存,占据了芯片厂大部分产能。20年7月开始,芯片厂商发公函给Tier1供应商,供货周期将从2-3个月推迟到24-26周。汽车厂此前长期默认按2-3个月提前下单,但是到了21年经验规律被打破,从20年7月收到公函后,有敏感度的供应商已经开始提前下单,还有很多供应商没有这个敏感度,从下半年开始已经有缺货的声音,但还没有引起市场足够警惕,直到20年12月,头部整车厂开始爆发出停产担忧。从20年底到21年3月底,整个行业还是不乐观的状态,除了疫情影响外,叠加瑞萨工厂着火、台湾缺水对晶圆造成影响、德州寒潮冻坏管路等,全球芯片供应都出现了非常大的不确定性。未来两个季度不是很乐观。 短期来看,芯片问题对整车配套市场间接影响到橡胶的逻辑是成立的,但是显然目前的盘面还没有反应出这部分担忧预期。我们认为主要还是因为这个事件还需要从量变到质变的发酵过程,橡胶的下游需求主要分为配套需求、替换需求以及出口,配套需求取决于汽车市场景气程度,其中包含乘用车、商用车以及重卡;而替换需求挂钩基建,取决于国家宏观经济;出口则看国外需求以及国际经济关系。而随着汽车保有量的提升,替换市场的占比不断提高,约是配套市场的2倍份额以上,占了轮胎市场的大半壁江山。配套市场25%-30%的占比虽然不如替换市场,但是对于橡胶的终端需求来说,也是非常重要的一块。中汽协在本月中旬的报告中也称“芯片荒”将影响国内车企5%-10%的产量。我们认为矛盾在一点点累积,未来可能会对盘面有所打压。 |

|

|  |

|

微信:

微信:

发表于 2021-4-6 06:46

|

发表于 2021-4-6 06:46

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html