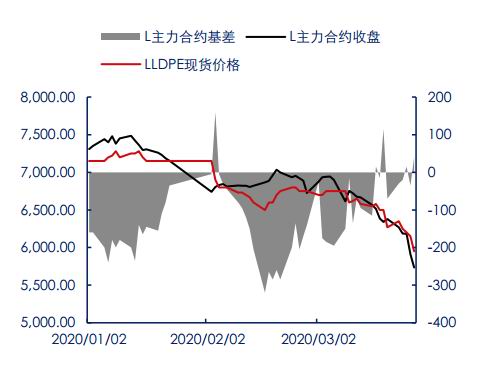

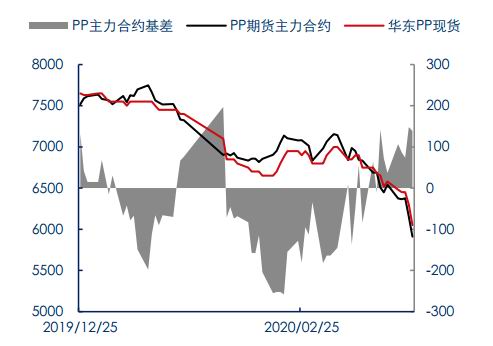

报告要点 聚烯烃价格一季末的下跌很大程度反映的是疫情冲击下二季度外需疲软、供应向中国转移的利空预期,鉴于上游开工已经回升、新冠感染力较强不易控制,二季度供需压力上升确是可能性更大的发展方向,但我们认为结合基本面起点不弱、需求尚具弹性、以及疫情对海外供应也可能产生负面影响等因素来看,供需具有韧性的概率也并非可以忽略不计,这在当前定价中并未得到反映。 摘要: 回顾一季度表现,聚烯烃价格走出了破位下跌的行情,核心驱动是新冠疫情全球蔓延对需求的负面冲击,定价逻辑的变化路径是“国内疫情爆发,冻结实际需求——国内疫情结束,预期需求恢复——海外疫情扩散,预期需求转弱”。 展望二季度供需,由于新冠疫情全球持续蔓延,聚烯烃的基本面在向利空的方向发展,供应端石化结束降负并推迟检修的同时,需求端也将面临外需冻结的挑战,我们预计L与PP二季度同比供应增速在11.5%左右,4-6月的单月增速分别为10.9%、9.7%、14.2%与7%、16%、11%。 未来的不确定性风险在于新冠对需求的影响既有总量减少,也有结构性推迟,鉴于聚烯烃需求更多集中于日用消费,相对刚性且对收入的弹性较低,我们倾向于推迟的摆动远甚总量的消失,因此全球疫情的结束时间会成为重要的影响因子,聚烯烃定价会不断反映这一预期的变化。此外,供应端海外装置的运行与向中国的出口也有因物流停滞而推迟的风险。 我们认为L与PP一季末的下跌已经一定程度反映了供需压力上升的预期,二季度策略应更多关注品种自身特点与疫情发展变化可能导致的预期差,以及下方的成本支撑。 策略推荐: 单边:(1)若海外疫情出现拐点,建仓PP多单(2)若PP价格跌破西北MTO/P成本并迫使装置停车,可考虑抄底建多,交易向上波动的机会 套利:(1)L9-1反套(2)做多P-L09 上行风险:疫情有效控制、原油价格反弹 下行风险:疫情持续失控,经济陷入衰退 一、回顾一季度走势——内外疫情先后冲击,预期逆转引发破位 聚烯烃价格在一季度走出了破位下跌的行情,核心驱动是新冠疫情全球蔓延对需求产生负面冲击,供应端尽管迎来了浙石化与恒力的投产,却因为疫情期间石化胀库降负而未成为主要矛盾。 细分来看,一季度表现可大致分为以下三个阶段: (一)1月2日-2月4日:国内疫情在春节期间爆发,下游需求与物流遭遇冻结,石化胀库被迫停车,聚烯烃价格节后回归迎来跌停; (二)2月5日-3月6日:国内疫情逐渐受控,市场预期需求恢复,下游投机补库也有所增多,于是价格震荡反弹; (三)3月7日-3月末:海外疫情持续扩散,国内下游出口订单遇冷,海外生产商因感受到全球经济下行的风险,加大销售力度,使价格破位下跌; 纵观整个一季度表现,由于LLDPE进口压力较小,PP粉料开工受地炼丙烯减产影响始终保持低位,迫使部分需求转向拉丝新料,聚烯烃标准品的供需在不断趋紧,因此尽管石化库存并不在低位,我们却看到基差一直在不断走强。 表1:LLDPE一季度走势回顾 单位:元/吨

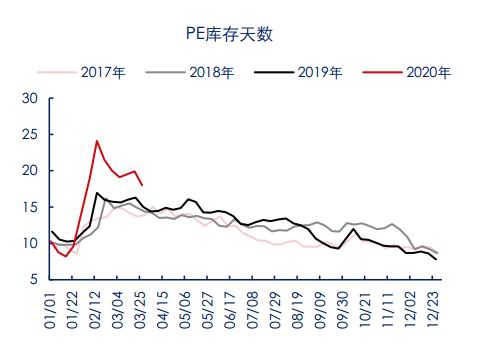

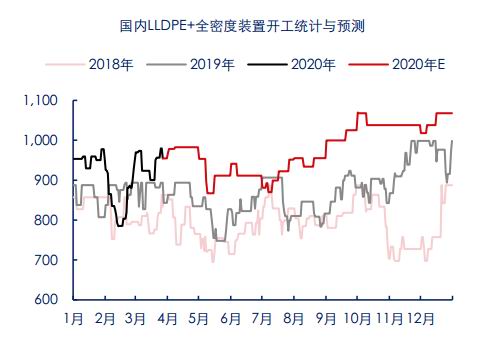

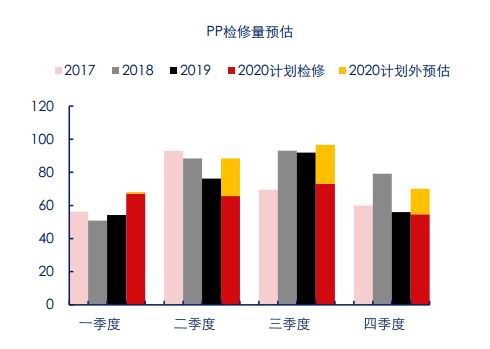

资料来源:Wind 卓创 隆众 中信期货研究部 表2:国内疫情导致一季度PE库存升至高位 单位:天

资料来源:Wind 卓创 隆众 中信期货研究部 表3:PP一季度走势回顾 单位:元/吨

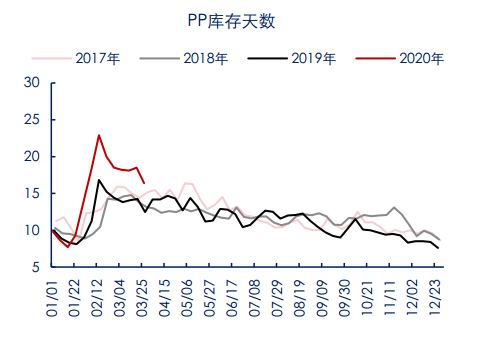

资料来源:Wind 卓创 隆众 中信期货研究部 表4:国内疫情导致一季度PP库存升至高位 单位:天

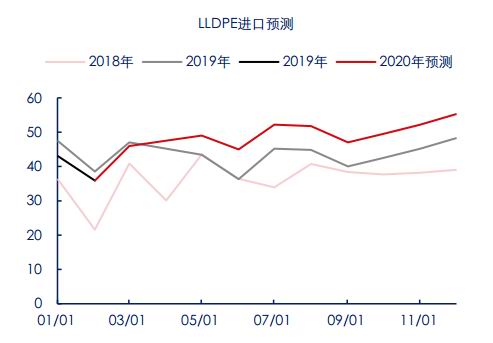

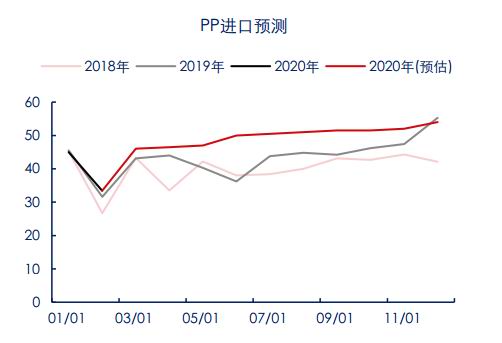

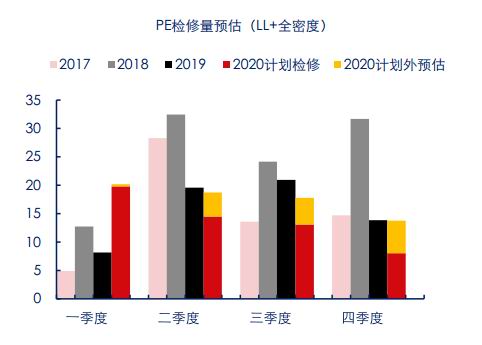

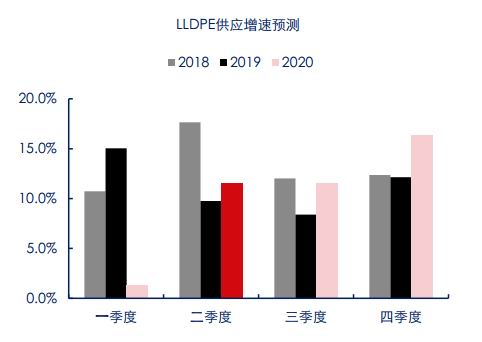

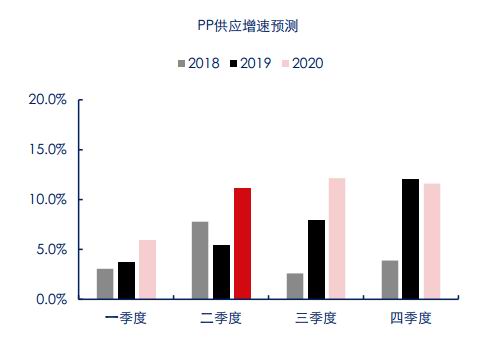

资料来源:Wind 卓创 隆众 中信期货研究部 二、展望二季度表现——供需压力上升是大概率,但不及预期风险亦不容忽视 (一)石化开工将维持高位,进口压力也面临回升, 2020年是国内聚烯烃产能扩张的大年,但在一季度恒力与浙石化开启后,下一轮的集中投放要等到3-4季度,目前可能在2季度投产的新装置仅有利和知信的PP装置,产能为30万吨/年,采用外购丙烯的方式生产。考虑到年初至今丙烯供应始终不算充裕,对原料的采购可能会与粉料展开竞争,对PP的新增压力相对有限。 检修方面,在年初的计划中,二季度原是聚烯烃年内的检修高峰,但在经历2月的停车与降负后,部分炼厂推迟了检修,从最新公布的计划看,2季度LLDPE与PP的检修量略低于2019年,若算上意外停车,LLDPE可能同比持平,PP略增。 从标准品排产来看,进入4月后随着地膜消费淡去,LLDPE的排产比例将有所降低,HDPE注塑-LLDPE的价差也已回升至接近平水,但这与需求的季节性大体匹配,边际影响有限,PP方面共聚、纤维等品种价差与拉丝暂在合理水平,无结构性增减产的驱动。 这里指的一提的是口罩纤维料的生产,国内口罩产量已升至1亿2万个/天,但每天消耗的PP纤维料不足500吨,占PP表现需求仅0.6%,因此后续应不会对拉丝有太明显的挤出。 进口方面,二季度的利多是马油的LLDPE与PP装置再度停车,要到5月中旬方才重启,Sibur的LLDPE也尚未放量,利空是海外采取封城可能迫使货源转向中国,以及国内对美国LLDPE的加征征税已经取消,综合考虑后,我们认为二季度LLDPE的进口可能会有明显上升,PP暂时有限。 不过LLDPE的进口也有不确定性风险,部分市场人士表示信诚4月的船货可能因印度封国而无法运出,这也会是其他受新冠疫情影响的LLDPE出口国可能出现的风险。 综合来看,结合对国内产量、进口量以及替代品(PP粉料)的预测,我们预计L与PP二季度同比供应增速在11.5%左右,两者4-6月的单月增速分别为11%、10%、14%与7%、16%、11%。 表5:国内LLDPE装置未来开工预测 单位:万吨/年

资料来源:Wind 卓创 隆众 中信期货研究部 表6:国内PP装置未来开工预测 单位:万吨/年

资料来源:Wind 卓创 隆众 中信期货研究部 表7:国内LLDPE进口预测 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部 表8:国内PP进口预测 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部 表9:国内LLDPE检修损失量统计 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部 表10:国内PP检修损失量统计 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部 表11:二季度国内LLDPE供应增速约11.5% 单位:%

资料来源:Wind 卓创 隆众 中信期货研究部 表12:二季度国内PP供应增速约11.5% 单位:%

资料来源:Wind 卓创 隆众 中信期货研究部 (二)外需冻结预期是下跌的主要逻辑,但需求韧性仍不可忽视 新冠对需求的影响既有总量减少,也有结构推迟。鉴于聚烯烃需求多分布于日用消费,相对刚性且对收入的弹性较低,我们倾向于推迟是更普遍的情况,即封城时锐减,结束后超量恢复,因此疫情的结束时间会成为二季度价格最重要的因子之一。 从当前全球疫情的扩散程度以及微观调研了解到的外贸订单取消比例较高的情况看,至少在二季度外需表现较弱会是大概率事件。 根据微观调研,下游工厂国内疫情期间积累的订单多已完成,目前持有订单对后续需求已无额外支撑,但原料库存普遍却在不低的水平,主要是其在前期快速下跌的过程中积极抄底所得。 抄底的逻辑主要来自于两方面,一是下游制品加工利润较好,二是L与PP价格均已跌破08年金融危机时的低点,据悉目前市场持有该逻辑的参与者依然不少,因此短期价格下跌或许还能获取新增需求,以达到供需的暂时平衡,不过二季度需要注意的是若下游利润回落或原料价格停留低位的时间增加,这部分需求会有减少的风险。 考虑到国内经济活动继续回升的空间已较有限,在外需没有实质好转之前,我们对需求的观点都维持谨慎,认为其无法成为主要的上行驱动。 表13:LLDPE下游包装膜开工恢复尚可 单位:%

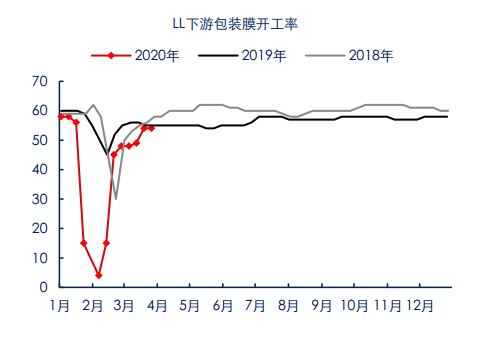

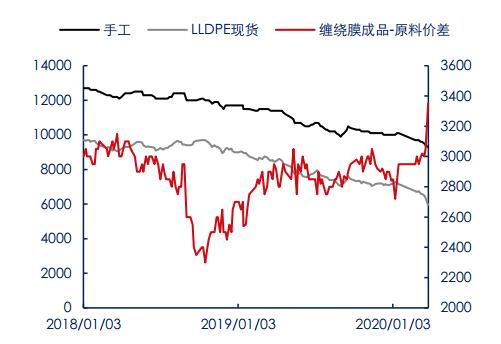

资料来源:Wind 卓创 隆众 中信期货研究部 表14:利润较佳对下游投机抄底有促进作用 单位:元/吨

资料来源:Wind 卓创 隆众 中信期货研究部 表15:PP下游BOPP开工恢复也较不错 单位:%

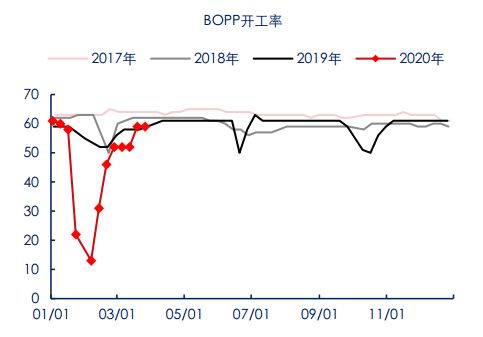

资料来源:Wind 卓创 隆众 中信期货研究部 表16:利润较佳对下游投机抄底有促进作用 单位:元/吨

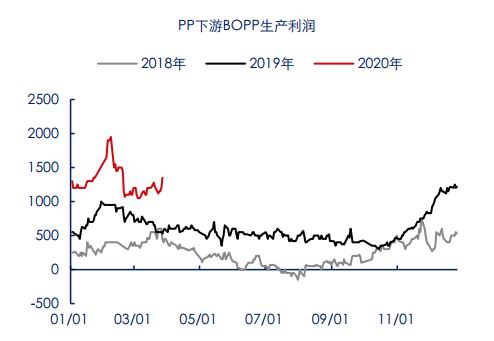

资料来源:Wind 卓创 隆众 中信期货研究部 表17:下游原料库存目前普遍不低 单位:%

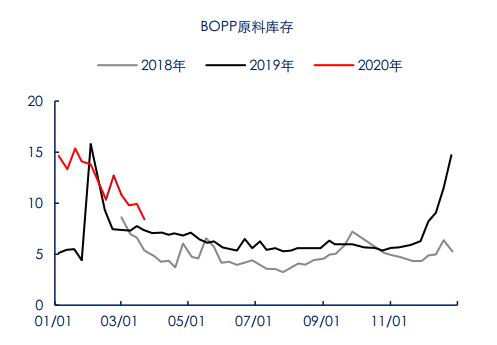

资料来源:Wind 卓创 隆众 中信期货研究部 表18:下游原料库存目前普遍不低 单位:天

资料来源:Wind 卓创 隆众 中信期货研究部 (三)若利空如期兑现,价格将考验下方各成本支撑 从静态支撑的角度看,PE从高到低依次是回料加税6050、西北MTO成本5150、西北CTO成本4230;PP从高到低依次是高等级回料加税6230、华东MTO成本6150、粉料成本5850、低等级回料加税5800、西北MTP成本5550、西北MTO成本5150、西北CTO成本4230、PDH成本3850,在原油价格大幅下跌以后,石脑油/LPG裂解的成本已经非常低。 我们认为即使出现极端利空情况,聚烯烃价格在击穿西北MTO/MTP平均现金流成本并迫使其停车后也将获得较强的支撑,目该价格在5150. 表19:PE成本都在相对偏低的水平 单位:元/吨

资料来源:Wind 卓创 隆众 中信期货研究部 表20:华东MTO、粉料与MTP是PP的边际供应 单位:元/吨

资料来源:Wind 卓创 隆众 中信期货研究部 表21:回料仍是LLDPE首要的挤出目标 单位:元/吨

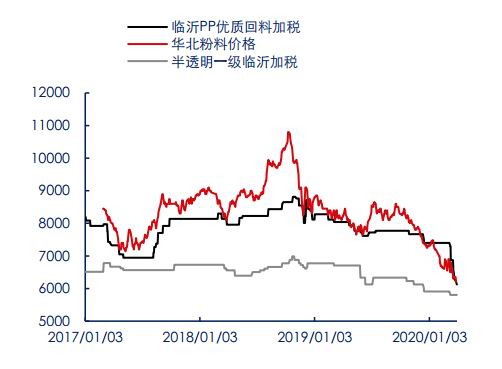

资料来源:Wind 卓创 隆众 中信期货研究部 表22:回料也是PP首要的挤出目标 单位:元/吨

资料来源:Wind 卓创 隆众 中信期货研究部 (四)结论 我们认为二季度聚烯烃供需压力显著上升是大概率事件,但最新的期货与现货价格对此已有充分的预期,尤其是期货,结合基本面起点不弱、需求尚具弹性、以及疫情对海外供应也可能产生负面影响等情况,我们认为供需具有韧性的概率并非小到可以忽略,这在当前的定价中未得到反映。 因此策略主要集中在两个方向,一是交易未来供需实际过剩,工具选择L9-1反套,二是交易未来供需仍有韧性,在已经基本反映悲观预期的绝对价格上选择回报风险比较好的时机单边做多。 三、策略推荐与风险提示 (一)策略推荐 单边:1)若疫情出现拐点,建仓PP多单(2)若PP价格跌破西北MTO/P成本并迫使停车,可考虑抄底建多,交易向上波动的机会 套利:(1)L9-1反套(2)做多P-L09 (二)风险提示 (1)全球疫情发展 新冠疫情对需求的伤害不仅是减少,更是令其丧失了对价格的弹性,因此无论是疫情持续失控令经济陷入衰退的风险上升,还是疫情出现拐点见到需求的曙光,都会对聚烯烃价格产生明显的影响。 (2)进口船期推迟 在一季末聚烯烃价格下跌逻辑中,很重要的一部分就是海外需求受冲击导致供应向中国转移,尤其是PE表现明显,但就我们了解到的情况来看,在新冠疫情的冲击下,海外的物流、装运与船期都可能会出现阻塞,届时一旦推迟,就可能会出现悲观预期落空的上行风险。 (3)原油价格反弹 倘若沙特与俄罗斯达成减产协议,使原油价格出现反弹,聚烯烃价格短期也会受到心理提振。 中信期货 胡佳鹏 李青 黄谦 |

|

|  |

|

微信:

微信:

发表于 2020-4-23 10:15

|

发表于 2020-4-23 10:15

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html