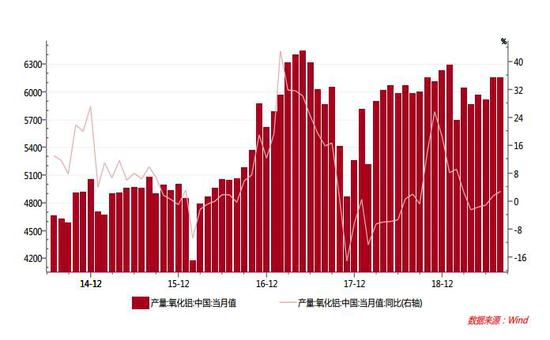

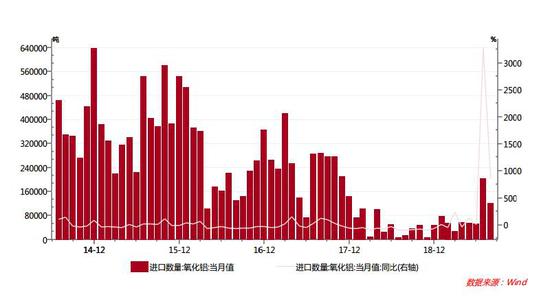

摘要 海外疫情蔓延,美联储紧急降息。国内疫情接近尾声,各行业陆续复工。国常会确定加大对中小微企业复工复产的金融支持措施,自3月1日至5月底,免征湖北省境内小规模纳税人增值税,其他地区征收率由3%降至1%,以提振需求促进经济恢复增长。 供需展望 中国铝材和铝合金产量同比增速回升,终端消费增速逐渐回暖。出口增速放缓,未来出口压力逐渐加大,对消费有一定负面影响。氧化铝价格小幅反弹,铝价回落,电解铝冶炼利润受到一定的影响。电解铝新增产能仍在释放,库存持续攀升,消费一季度偏弱,预计铝价震荡回落为主。 1、全球氧化铝产量小幅减少 根据国际铝业协会IAI最新数据,全球2020年1月氧化铝产量1106.1万吨,同比-3.57%。2019年全球累计氧化铝产量13235.1万吨,同比1.47%。中国1月氧化铝产量569万吨,同比-9.54%。2019年中国累计氧化铝产量7128.4万吨,同比-0.37%。春节后疫情影响逐渐显现,尤其是2月上旬左右,由于疫情影响导致的各地封路,北方区域内大型企业受制于矿石、煤、气、包装袋等各种原料物资供应紧张,形成部分压产。 我国铝土矿进口量继续保持快速增长的态势。2019年12月我国进口铝土矿887.9万吨,同比增22.69%。1-12我国累计进口铝土矿10066.3万吨增21.8%。其中几内亚铝土矿供应占比上升很快,去年1-12月几内亚进口增速16.37%,占我国总进口量的44.2%。从澳大利亚进口铝土矿增速21.09%,占我国铝土矿总进口量的35.8%。铝土矿平均进口价格49.01美元/吨,铝土矿报价较前期小幅回落。 中国去年1-12月氧化铝净进口量164.5万吨,同比221.31%。随着巴西海德鲁氧化铝厂复产,海外氧化铝供应增加,价格回落,进口增幅较大。由于去年进口基数低,今年进口增速较快,但总量不大。随着国内氧化铝产能的逐渐增长,预计国内氧化铝进口总量增长有限。 图:中国氧化铝月度产量

资料来源:WIND、中银国际期货 图:中国氧化铝进口量

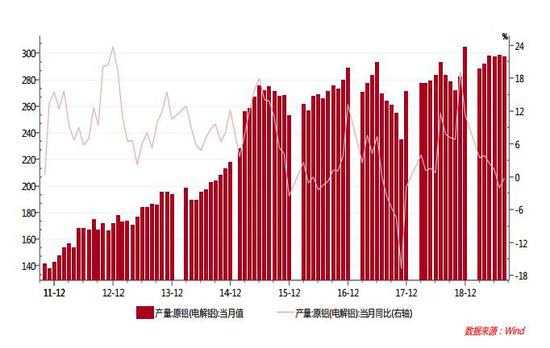

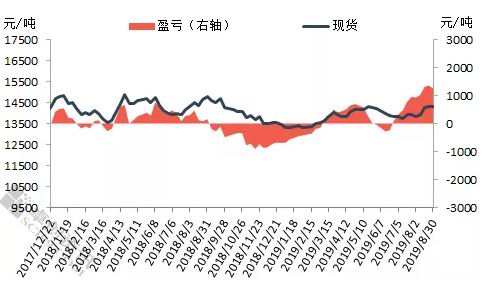

资料来源:WIND、中银国际期货 全国铝土矿受环保影响,价格坚挺。进口铝土矿增多,氧化铝成本受运输问题影响上升。随着海外部分企业重启氧化铝生产,国内外氧化铝供应回升,氧化铝报价开始回落,最新氧化铝价格2550-2650元/吨。根据安泰科统计,我国氧化铝建成产能8010万吨,运行产能7065万吨,开工率88.2%。今年国内氧化铝仍有新建产能,氧化铝供应预期增加。 1月以来,尽管电解铝企业没有像往年一样集中备货,但在成本支撑下,氧化铝价格有所反弹,市场销售环境也较之前有所改善,以魏桥、中铝山东、中州铝业和国电投山西铝业等为主的大型氧化铝企业持续保持高产状态。进入2月,疫情事件持续发酵,尤其是2月上旬,全国各地交通基本停滞,部分企业受矿石、气煤等原料端供应变动影响,生产稳定性下降,期间包括山西信发、兴安化工、茌平信发、魏桥等都进行了不同程度减压产,上述部分企业的压减产因工艺技术周期的问题,不仅在2月有所体现,预计对3月产量影响更为突出。值得一提的是,新产能靖西天桂开始满产运行,当月贡献部分产量,部分抵消其它企业减压产带来的影响。 2、中国电解铝产量减少 根据IAI最新数据,2020年1月全球电解铝产量545.1万吨,同比增0.57%;2019全球累计产量6369.7万吨,同比-0.99%。中国12月电解铝产量303.6万吨,同比-0.7%;中国2019年电解铝累计产量3504.4万吨,同比-0.9%。 据统计,目前国内约70%的电解铝产能使用自备电生产,且大部分为火力发电。根据卓创咨询统计,截至2月底,我国电解铝企业算数平均生产成本12854元/吨,较上月底增加174.8元/吨,行业平均盈利316元/吨;加权平均生产成本12144.93元/吨,较上月底增加16.04元/吨。2月份涉及利润统计的电解铝运行产能3133万吨,亏损产能301.8万吨,亏损产能占比9.63%。2月份电解铝产能成本在12000元/吨以下的产能规模为1494万吨,占比47.69%;12000-13000元/吨产能规模1092万吨,占比34.85%;13000-14000元/吨产能规模为355万吨,占比11.33%;产能成本大于14000元/吨的产能规模191.8万吨,占比6.12%。 据统计数据显示,截至2019年8月22日,2019年国内电解铝待复产规模153万吨,已经复产28.5万吨,待复产规模124.5万吨。截至2019年8月22日,国内电解铝已建成待投产产能364.55万吨,已投产的140.3万吨,待投产的产能224.25万吨。新增待投产和待复产合计产能达348.75万吨。违规火电整顿对电解铝成本的影响在扩大,新增产能上马会加快。据我的有色网统计,截止2019年11月中国建成电解铝产能4997.5万吨,合规产能约4350万吨,运行产能为3588万吨,产能利用率为71.79%。 图:中国电解铝产量(万吨)

资料来源:WIND、卓创、中银国际期货 图:中国电解铝行业利润(元/吨)

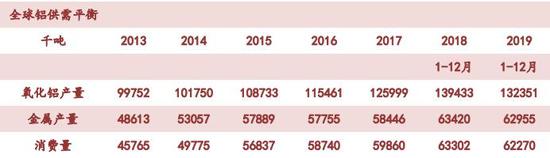

资料来源:WIND、卓创、中银国际期货 3、全球铝供需基本平衡 根据国际金属统计局WBMS数据,2019年1-12月,全球铝累计消费量6227万吨,过剩68.5万吨,2018年过剩11.8万吨。 表:全球铝供需平衡表

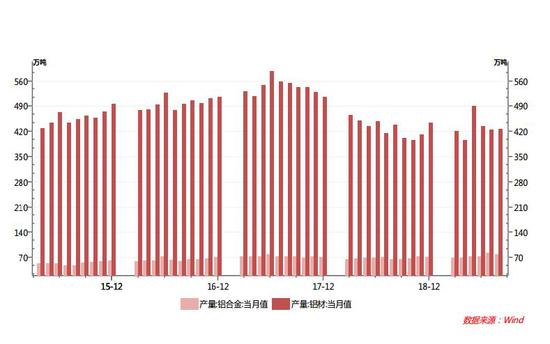

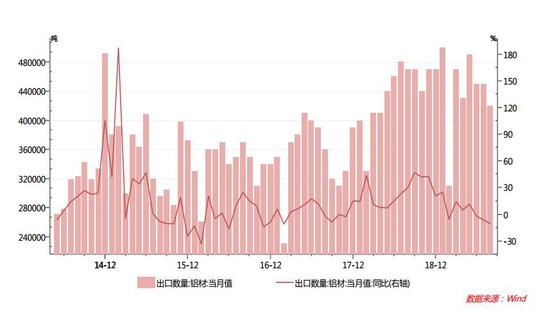

资料来源:WBMS、中银国际期货 从终端看,2019年1-12月我国铝材累计产量5252万吨,同比增7.5%。我国铝合金累计产量942.1万吨,同比增2.7%。 中国1-12月未锻轧铝及铝材累计出口量为515万吨,同比-1.53%。2019年内征税政策前集中出口量较集中,下半年出口压力在加大。在美国对中国征税征收增加的情况下,中国对欧盟和韩国出口增加较快,替代了部分原先对美国的出口份额,2019年由于征税问题更加清晰透明,企业纷纷调整出口国策略,预计我国铝产品出口仍将小幅回落。汽车、船舶、建筑消费领域应用不断拓展,铝消费前景仍较好。2019年1-12月我国累计出口铝合金50.1万吨,同比-1.15%。 图:中国铝材和铝合金产量

资料来源:WIND、中银国际期货 图:中国铝材出口和增速

资料来源:WIND、中银国际期货 综上所述,中国铝材和铝合金产量同比增速回升,终端消费增速逐渐回暖。出口增速放缓,未来出口压力逐渐加大,对消费有一定负面影响。氧化铝价格小幅反弹,铝价回落,电解铝冶炼利润受到一定的影响。电解铝新增产能仍在释放,库存持续攀升,消费一季度偏弱,预计铝价震荡回落为主。 中银国际期货 刘超 |

|

|  |

|

微信:

微信:

发表于 2020-3-20 09:10

|

发表于 2020-3-20 09:10

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。