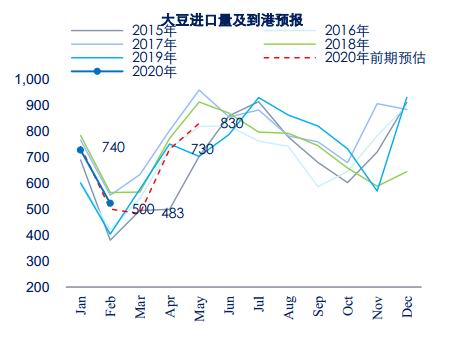

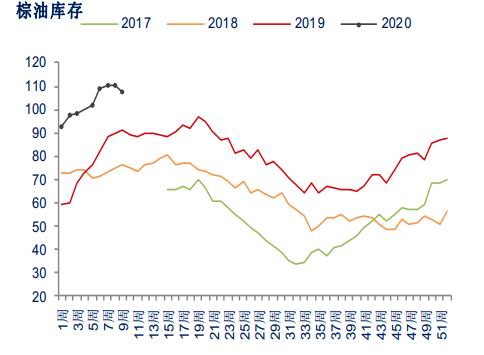

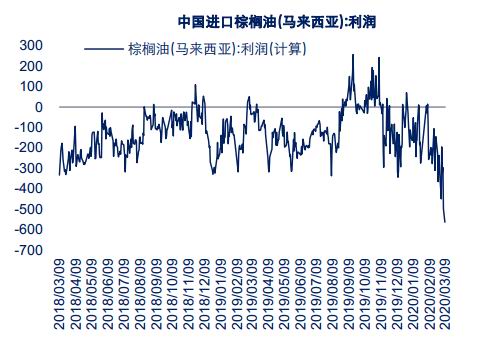

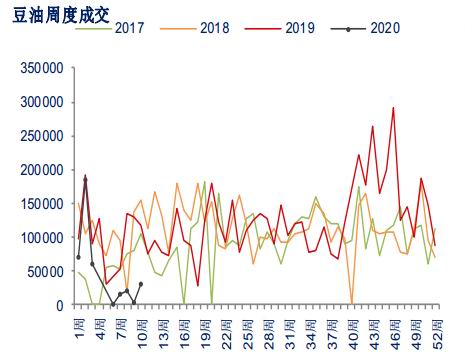

观点: 油脂:双重事件利空影响下,油脂弱势格局依旧,前期中长线空单续持。海外疫情爬升、原油价格疲弱,均对油脂价格形成利空影响。海外疫情爬升影响在供应端、需求端均有体现,对于供应端而言,可能放慢节奏但总量影响有限,对于需求端,则是延长国内疫情时间,对油脂消费特别是外出餐饮消费方面或将形成持续打压。原油价格疲弱影响主要体现于需求端,原油价格走弱,令生物柴油替代品比价竞争优势上升,从而削弱了植物油脂在生柴方面的应用量,进而对油脂价格形成利空。因此,在这双重事件利空影响共振下,预计油脂上半年弱势格局依旧。故投资策略上建议,油脂前期空单(2020年1月进场)续持;豆油粕比空单(2020年1月进场)续持。风险因素上,海外疫情超预期。 棉花(11140, -120.00, -1.07%):疫情蔓延和原油重挫均对棉花价格形成利空,主要作用途径为情绪面及实际需求端。预计全球疫情结束前,棉花价格依然呈现震荡筑底格局,后期关注新季棉花种植情况。 白糖(5475, 53.00, 0.98%):疫情对国内的影响在消除;国际方面,疫情或对食糖产量的影响小于对消费的影响;原油弱势,对原糖形成拖累,进而影响到郑糖。不过,本榨季国内供需较为平衡或偏紧一点,政策影响大,仍建议逢低买入为主。风险因素:进口放松,走私增加、抛储。 玉米(1996, 11.00, 0.55%):预计疫情和原油对国内玉米影响不大。阶段方面售粮压力逐渐下降,低库存下补库意愿强劲,后续潜在炒作因素虫灾、天气、临储对期价均为利多,预计期价或震荡偏强运行。 蛋白粕:供应担忧叠加需求缓释,预计豆粕(2791, 52.00, 1.90%)价格下方支撑仍较强。疫情带来产区供应大豆(4365, 38.00, 0.88%)的担忧,增加供应不确定性,利多豆粕;原油降低成本,一定程度上利空豆粕,但不太明显。豆粕下游需求则相对稳定趋增。国内疫情消退,养殖业在高利润刺激下步入修复期。生猪存栏预计缓慢爬坡,年度同比预增,尤其下半年增幅更高。肉禽、蛋禽存栏保持在较高水平,虽然同比增幅略放缓,但增长趋势未变。养殖业对豆粕的需求仍处于增加态势。预计蛋白粕短期上涨动力虽然不大,中长期伴随养殖存栏增长,豆粕价格预计呈上升趋势。操作建议,积极布局中长线多单。风险因素:国内疫情二次爆发。 鸡蛋(3087, 25.00, 0.82%):鸡蛋自给自足,海外疫情和原油弱势对鸡蛋影响不大。鸡蛋基本面仍呈现供大于求,鸡蛋震荡偏弱运行。操作建议:偏空思路对待 苹果(6512, 89.00, 1.39%):疫情及原油弱势,对苹果走势影响较小。05合约,受整体过剩影响,预计偏弱运行,仍建议逢高做空为主。风险因素:极端气候 近期两大事件影响市场,一个是疫情,一个是原油。尽管中国新冠疫情逐渐控制,但国外疫情逐渐升级,同时国内存在较高疫情输入风险,防控压力依然巨大。随着减产协议预期落空,原油价格闪崩。疫情、原油双重事件冲击下,国内农产品应如何应对? 一、两大事件的基本判断 1)关于疫情 参考中国从12月底发现首个病例到新增病例降低至两位数,大约两个月时间。考虑国外范围更广,行政分散,执行和管理能力参差不齐,病毒本身变异性等,乐观估计国外疫情在4月底疫情达到顶峰开始明显回落。并假设中国疫情防控到位,输入型病例没有导致国内疫情二次爆发。 2)关于原油 随着减产协议预期落空,原油价格闪崩。不过也接近原油生产成本,料再度大幅下跌概率较小。但考虑疫情影响经济发展,在不减产的背景下,原油需求回落,料原油价格弱势将延续至少2-3个月。 二、农产品各品种逻辑与应对 基于对两大事件的基本判断,即4月底前乐观估计国外疫情达到顶峰,原油保持在40以下弱势运行,农产品各品种的逻辑有哪些改变?我们又该如何应对? 2.1 油脂 (1)4月底前海外疫情爬升影响分析 国际疫情蔓延,料对油脂供应、需求均有不利影响,其中对需求影响程度偏大。首先,供应节奏将有所放慢,或令供应量出现阶段性偏紧,但整体总量影响料有限。(1)我们油脂供应主要来自加工与直接进口两方面。其中,直接油脂原料进行压榨得油,这包括大豆、菜籽原料压榨制成豆油、菜籽油,这在上半年比较有代表性的是从巴西进口大豆来制成豆油。另一方面直接进口植物油,这包括豆油、菜籽油、棕榈(4726, 60.00, 1.29%)油等,其中以棕榈油为代表,主要从印尼、马来进口。 据官方数据,截止目前,巴西、马来西亚、印尼国家均有新冠疫情确诊病例报道,目前这些国家疫情程度均不严重,预计影响有限。即便是后期随着疫情继续爬升,部分国家出现了快速恶化情形,预计对供应量冲击也不大。主要原因有两方面:一方面,进口大豆,一般是基差点价订单制,在对南美新豆订购上,中国最远已预订了今年5月份南美大豆。如果海外疫情在4月底前爬升,4月底之后高峰回落的话,那么预计疫情对上半年订单总规模影响有限,只会因阶段性交通管控令进口节奏上有所延缓,使得6月我国进口大豆货源出现阶段性偏紧境况。另一方面,直接进口棕榈油,由于进口利润连续下滑,国内棕榈油库存创历史新高,所以近月进口量已表现萎靡,因此马来、印尼两国供应因疫情削减料对国棕榈油供应的边际影响有限。 图1:进口大豆订单最远至今年5月

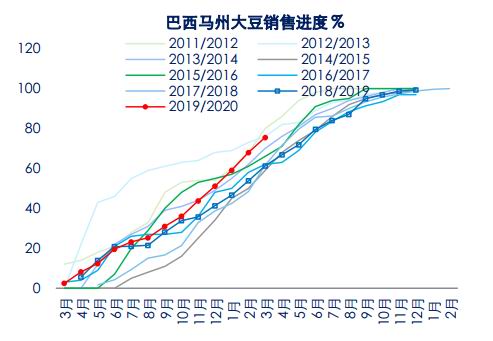

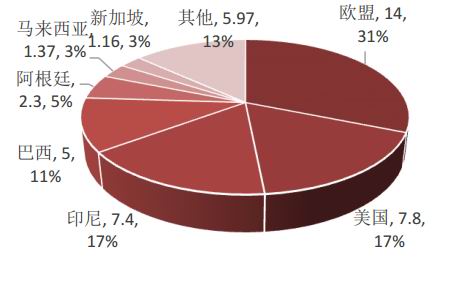

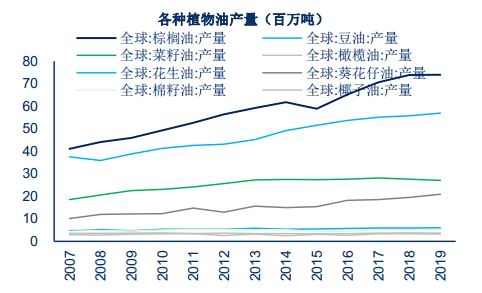

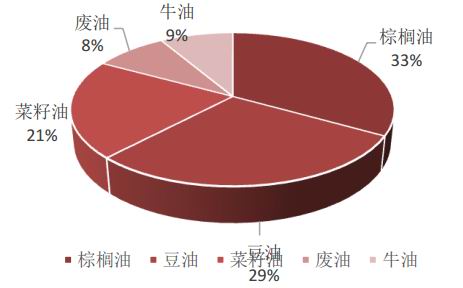

数据来源:天下粮仓 中信期货研究部 图2:巴西大豆销售顺利,目前进度处于近年较高位置

数据来源:Wind 中信期货研究部 图3:国内棕榈油库存创历史同期新高

数据来源:天下粮仓 中信期货研究部 图4:进口利润连续下滑,已明显削弱近月中国对棕榈油进口

数据来源:Wind 中信期货研究部 其次,对于需求端,海外疫情爬升,令国内疫情结束时间被延后,这使得国内油脂需求长期萎靡概率增大。中国新冠疫情发生以来,油脂成交表现低迷,即便是目前国内各行各业已逐步复工下,油脂特别是豆油成交仍同比表现明显低位。主要原因是外出餐饮仍受限。在海外疫情尚在爬升期,受境外输入性新增病例威胁影响,国内疫情影响难言短期结束。如果乐观预计海外疫情在4月底达到高峰期的话,那么国内疫情持续时间料将被动延长至年中,这将对上半年油脂消费特别是外出餐饮消费形成持续打压。 图5:中国食用油消费在疫情阶段低迷

数据来源:Wind,中信期货研究部 (2)原油弱势影响分析 原油价格弱势,通过生物柴油环节传导,对植物油价格形成利空影响。一方面,生物柴油与石化柴油二者存在替代关系。原油价格下降,使得石化柴油相较生物柴油性价比上升、比价竞争优势增强,从而令生柴消费需求预期下降。 另一方面,生柴中植物油添加比重逐年上升,使得原油价格对植物油价格传导影响递增。在全球生物柴油生产分布上,主要以欧盟、美国、印度尼西亚为首,这三个国家占比达65%,而三个国家分别用菜籽油、豆油、棕榈油加工生产生柴。截止目前,据统计,全球生物柴油规模在4500万吨,按80%生产用植物油量计算,生柴消费用植物油量为3600万吨,占植物油全球产量约20%,且该比重呈逐年上升趋势。 因此,原油价格下降令生物柴油需求预期减弱,使得植物油在生柴方面消费下滑,从而对三大植物油价格形成较为明显打压。 图6:全球生物柴油呈稳定增长之势

数据来源:Wind 中信期货研究部 图7:全球生物柴油分布中欧盟、美国、印尼排名前列

数据来源:Wind 中信期货研究部 图8:全球植物油产量不断上升

数据来源:Wind 中信期货研究部 图9:生柴中豆、菜、棕三类油用量比重高达80%

数据来源:Wind 中信期货研究部 图10:原油价格弱势,将压制植物油价格

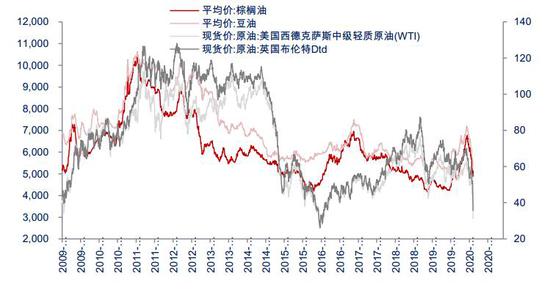

数据来源:Wind,中信期货研究部 (3)小节 综上,海外疫情爬升、原油价格疲弱,均对油脂价格形成利空影响。海外疫情爬升影响在供应端、需求端均有体现,对于供应端而言,可能放慢节奏但总量影响有限,对于需求端,则是延长国内疫情时间,对油脂消费特别是外出餐饮消费方面或将形成持续打压。原油价格疲弱影响主要体现于需求端,原油价格走弱,令生物柴油替代品比价竞争优势上升,从而削弱了植物油脂在生柴方面的应用量,进而对油脂价格形成利空。因此,在这双重事件利空影响共振下,预计油脂上半年弱势格局依旧。故投资策略上建议,油脂前期空单(2020年1月进场)续持;豆油粕比空单(2020年1月进场)续持。风险因素上,海外疫情超预期。 2.2 棉花 (1)4月底前海外疫情爬升影响分析 中国疫情从1月爆发至今,已经进入下降期,基本经历近两个月的时间,主要得益于国内严格管控。国外疫情从2月下旬进入爆发期。 公开信息显示,钟南山院士表示,全球疫情至少延续至6月。 如果疫情涉及各国采取封城等措施,将严重影响消费。落实到棉花方面,或将影响下游纺织品服装外贸出口。 (2)原油弱势影响分析 3月9日,原油价格大幅下跌30+%至30美元/桶一线,大宗商品普遍跟跌,棉花也难以独善其善。 从成本端考虑,2019/20年度棉花成本在收获结束后已经基本确定。若原油价格持续处于低位,则原油下跌对棉花成本端的影响将反应在新年度的各项成本中;若原油价格短时间处于低位,则对于棉花成本的影响相对较小。 从替代角度考虑,原油的众多终端产品之一,涤纶短纤是棉花的替代产品。涤纶短纤作为工业产品,成本随原油价格波动较大。若原油价格长期保持低位,则对棉花的替代作用可能加剧;若原油价格短时处于低位,则对棉花的替代可能较低。 (3)小节 疫情蔓延和原油重挫均对棉花价格形成利空,主要作用途径为情绪面及实际需求端。预计全球疫情结束前,棉花价格依然呈现震荡筑底格局,后期关注新季棉花种植情况。 2.3 白糖 (1)4月底前海外疫情爬升影响分析 首先,国内方面,因国内疫情已基本控制,疫情对生产端影响小。消费端:受疫情影响,部分大型食品及饮料企业,2月份整体开工不足,近期开始复工,但完全恢复原有产能,仍需时日。2月食品工业对糖的消费将下降,2月-3月食糖消费或减少60万吨左右(居民消费或略降)。 国际方面,若疫情再4月底之前不断爬升,预计对白糖生产端的影响或小于对消费的影响。从目前来看,主产国巴西处于19/20压榨末期、新榨季初期,且巴西疫情较小,对生产端影响较小;泰国、印度目前处于压榨末期,根据目前进度,预计3月底大部分结束。且巴西、泰国、欧盟的机械化水平较高,所以,疫情对生产的影响较小。消费端,若后期疫情加剧,欧盟、美国、日韩等国若采取类似中国的居家隔离方式,消费端或受到一定影响,对食糖全年消费造成影响。 (2)原油弱势影响分析 若原油价格持续低迷,对食糖价格或形成拖累。主要因原油下跌会导致巴西制糖比上调,因巴西乙醇和原油有替代关系,原油价格下跌或导致乙醇价格下跌,糖厂或更愿意生产食糖。巴西在4月左右开始新榨季,若原油持续弱势,巴西制糖比或从本榨季的34%左右,上调到40%甚至更高,食糖增产潜力在400-1000万吨左右。对食糖价格形成打压。 (3)小节 总体来讲,疫情对国内的影响在消除;国际方面,疫情或对食糖产量的影响小于对消费的影响;原油弱势,对原糖形成拖累,进而影响到郑糖。不过,本榨季国内供需较为平衡或偏紧一点,政策影响大,仍建议逢低买入为主。 风险因素:进口放松,走私增加、抛储 2.4 玉米 (1)4月底前海外疫情爬升影响分析 目前国内玉米仍延续进口配额政策,配额量为720万吨,进口量在国内玉米供应结构中占比很小,预计海外疫情对国内玉米价格影响不大。 (2)原油弱势影响分析 原油弱势一定程度利空乙醇价格,但目前我国玉米消费结构中,酒精消费占比约10%,但受疫情影响,目前国内酒精开机率处于高位,因此预计油价弱势对玉米需求影响有限。 (3)小节 玉米市场的交易逻辑仍围绕其自身供需运行。具体看,随着国内疫情的控制,疫情对玉米市场的影响逐渐消除,市场供需节奏重新主导市场,供应端看,供给端:基层粮源陆续上市,售粮进度看余粮余3成多,从余粮量和售粮周期看,3月份仍有售粮压力,粮源结构看,目前黑龙江售粮进度较其他地区偏快。需求端:疫情致阶段需求下滑,当前复工逐渐开启,消费有所好转,一方面,仔猪母猪价格走高,下游补栏积极性好转,带动饲料消费增加。另一方面,深加工开机率大幅回升,带动玉米需求增加。库存方面,当前下游企业及渠道库存仍偏低,补库需求支撑价格,尤其黑龙江在物流成本降低下,产区粮源外流严重,当地深加工主动提价补库提振市场。政策方面,各地轮入收购支撑市场。消息面,市场传闻临储拍卖底价提升,提振市场。综上,我们认为阶段方面售粮压力逐渐下降,低库存下补库意愿强劲,后续潜在炒作因素虫灾、天气、临储对期价均为利多,预计期价或震荡偏强运行。 2.5 蛋白粕 (1)4月底前海外疫情爬升影响分析 海外疫情升级可能影响主产国大豆出口和新作大豆的种植,导致中国进口大豆到港延迟,阶段性利多国内大豆和豆粕价格。我国蛋白粕价格主要看豆粕,而豆粕价格则依赖于大豆的供应。中国每年9000多万吨大豆消费量有90%来自进口。大豆主产区和主要出口国巴西、美国和阿根廷。我国大豆进口则更多来自巴西、美国,尤其每年的4月-9月,主要来自巴西大豆。2020年以来中国大量采购巴西豆。从总量看,上半年大豆进口量大,供应充足。但随着海外疫情升级,可能会阶段性干扰贸易物流。海外疫情爬升导致意大利当地时间3月10日开始实施全境人员流动紧急管控措施。同样大豆主产国若因疫情封城,对物流、人流限制可能影响商贸活动,进而造成中国进口的大豆不能如期发货和到港,中国国内大豆供应紧张,利多豆粕价格。即便如期到港,预计运输、装卸等费用也将提高大豆到港成本,推升豆粕价格。截至当地时间3月9日21时巴西全国累计确诊病例达到30例。巴西新冠疫情目前相对较轻。而美国当地时间3月10日累计确诊755例,且仍在攀升。不过参考中国疫情发展路径,预计未来一个月大豆主产国疫情升级,或影响南美大豆出口。4月底之后还可能影响美豆种植,进而影响下年度大豆供应。 反观国内,新冠疫情逐渐消退,养殖业复工复产不断推进。豆粕、菜粕周度成交保持在较高水平。同时考虑疫情后,高利润刺激补栏,预计消费环比持续改善,利多豆粕价格。 图11:4-9月中国进口大豆主要来自南美

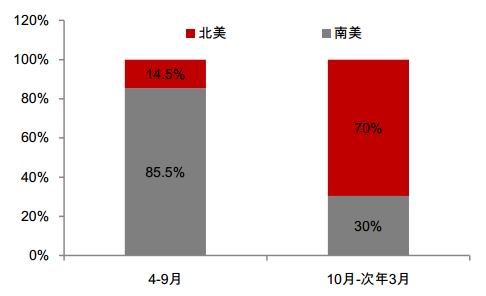

数据来源:Wind 中信期货研究部 图12:大豆升贴水北美高于南美

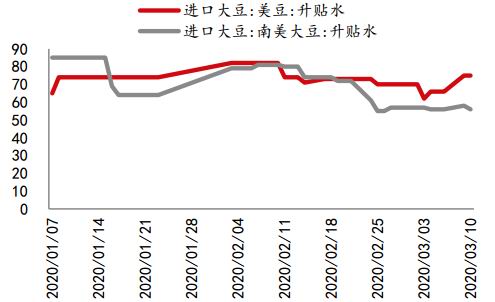

数据来源:Wind 中信期货研究部 (2)原油弱势影响分析 原油弱势对豆粕的直接影响较小,间接地通过新季度美豆种植成本传导,豆粕成本略有下调。同时原油弱势,国际航运费也将小幅下行,均利于大豆和豆粕成本的降低。 图13:美豆种植成本中占比前三位地租、机器、种子

数据来源:Wind 中信期货研究部 (3)小节 综合分析,供应担忧叠加需求缓释,预计豆粕价格下方支撑仍较强。疫情带来产区供应大豆的担忧,增加供应不确定性,利多豆粕;原油降低成本,一定程度上利空豆粕,但不太明显。豆粕下游需求则相对稳定趋增。国内疫情消退,养殖业在高利润刺激下步入修复期。生猪存栏预计缓慢爬坡,年度同比预增,尤其下半年增幅更高。肉禽、蛋禽存栏保持在较高水平,虽然同比增幅略放缓,但增长趋势未变。养殖业对豆粕的需求仍处于增加态势。 预计蛋白粕短期上涨动力虽然不大,中长期伴随养殖存栏增长,豆粕价格预计呈上升趋势。操作建议,积极布局中长线多单。 风险因素:国内疫情二次爆发 2.6 鸡蛋 (1)4月底前海外疫情爬升影响分析 鸡蛋是一个完全自给自足的品种,进口和出口在供需结构中占比很小,国外疫情对国内鸡蛋供需结构影响有限,反观国内疫情逐步得到控制,随着下游企业的大规模复工,集中性餐饮消费恢复,对需求有所提振。 (2)原油弱势影响分析 原油走势与鸡蛋走势相关性很低,预计原油弱势对鸡蛋价格影响不大。 (3)小节 我们认为目前鸡蛋市场交易逻辑依旧由其自身供需影响。供应端看,从19年4季度鸡苗补栏情况看,未来蛋鸡产能仍处于稳定增加,增幅趋缓,2月补栏下降其影响6月以后产能。淘汰鸡方面,鉴于当下部分活禽市场关停、屠宰企业开工率不高等因素制约,淘汰鸡出栏不畅,因此整体老鸡淘汰量有限,进而增加了鸡蛋供应量。2月中上旬部分地区存在换羽的现象,此部分蛋鸡将在3月份再次开产。综上预计5月之前鸡蛋供应仍偏宽松。需求看,前期受疫情影响,需求下滑,随着疫情的好转,各地复工开启,3-4月份学校企业食堂、餐饮或逐渐恢复,终端消费环比有所增加但或仍低于正常水平。综上看,鸡蛋基本面仍呈现供大于求,鸡蛋震荡偏弱运行。 操作建议:偏空思路对待 2.7 苹果 (1)4月底前海外疫情爬升影响分析 苹果是一个完全自给自足的品种,出口相对产量占比较小,且进口量也不大,疫情对国内的影响已经形成,随着国内疫情的逐渐消退,苹果走货逐渐顺畅,但整体过剩压力较大,后期仍处于弱势。若4月底前海外疫情加剧,对苹果的影响较小,或无影响。 (2)原油弱势影响分析 苹果与原油的价格相关性较小,原油弱势或强势,短期内都不会对苹果供需产生影响。 (3)小节 疫情及原油弱势,对苹果走势影响较小。05合约,受整体过剩影响,预计偏弱运行,仍建议逢高做空为主。 风险因素:极端气候 中信期货 陈静 王聪颖 王燕 高旺 |

|

|  |

|

微信:

微信:

发表于 2020-3-20 09:07

|

发表于 2020-3-20 09:07

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html