主要结论 总体上,2021年是蛋鸡养殖行业再平衡之年,行业整体延续去产能的趋势,尤其是2021年上半年,受到2019年补栏的鸡苗进入淘汰期及2020年9月以来的低补栏造成新开产蛋鸡减少的影响,在产蛋鸡存栏向下走的方向基本确定。对于下半年来说,要关注春季补栏情况,按目前养殖户的心态来看,预计不会很低,因此,下半年存栏预计有所回升。需求方面,由于疫情影响减弱,整体消费较2020年改善,而生猪产能的恢复可能会带来一定的逆向替代效应,但预计在上半年猪价的影响还是相对有限,下半年则需要关注猪价是否会超预期下降进而冲击鸡蛋(4201, 70.00, 1.69%)需求。基于存栏减少及需求恢复的预期,预计2021年蛋鸡养殖利润较2020年将有较大的改观,上半年虽然是传统淡季,但养殖利润预计在历史同期对比中可达到相对较好的水平,而下半年预计在历史同期对比中处于中位水平。考虑到玉米(2783, 23.00, 0.83%)、豆粕(3531, 63.00, 1.82%)价格区间上移带来的成本支撑因素,2021年鸡蛋绝对价格的重心将上移。从季节性来看,春节前产区均价高点预计在4.0元附近,节后因季节性下跌低点预计在3.1元附近,8、9月达到年度高点,预计在4.5元附近。操作上,2、3月合约虽然有存栏下降预期的利多,但当前价格水平有一定高估,尝试逢高做空。5月合约等待淡季兑现过程中逢低做多的机会。8、9月合约预期较为充分,且未来存有一定变数,目前建议观望。 一、2020年鸡蛋市场回顾 在经历了两年多的高盈利状态后,国内蛋鸡养殖行业2020年迎来了景气下行周期,年内蛋鸡饲料成本不断抬升,而鸡蛋价格表现低迷。截至12月中旬,主产区鸡蛋现货全年均价仅3.02元/斤,比2019年的均介下跌近1元/斤,这也显著低于2018年的水平。总体来看,鸡蛋的低迷除了新冠疫情冲击造成的需求下降外,更主要的是2019年鸡蛋价格暴涨刺激的新增产能的释放所致。从现货运行节奏来看,上半年整体表现惨淡,而下年价格虽有所好转,但仍明显低正常年份同期的水平。而期货则在不断的预期生成与预期修正之间的摆动,价格波动性也明显放大。值得一提的是,由于交易所放宽了持仓限额标准,鸡蛋期货主力合约切换也打破了往年按1、5、9月切换的规律,成为农产品期货中少有的主力合约沿近月合约挨次更替的品种,这也使得鸡蛋期货行情波动表现出了一些新的特点。回溯全年期现货价格走势,可大致划分为三个阶段: 1、1月-6月:寻底阶段。由于2019年补栏量增幅很大,导致2020年在产蛋鸡存栏上升到高位,加之新冠疫情冲击,上半年蛋价总体以寻底、探底为主,养殖户亏损严重。其间,期货合约总体升水较高,各合约临近交割时纷纷大幅下跌完全期现货回归,期货市场呈现出“近月烂成渣,远月美如花”景象。 2、7月-9月:季节性上涨阶段。7月开始,由于2月疫情期间的补栏断档导致新开产蛋鸡减少,加之蛋价跌至极低水平后,市场对未来传统的季节性上涨的预期推动冷库需求增加,蛋价快速上涨,现货上涨1600元左右,受此影响7、8、9月合约也出现20%以上的趋势性上行行情。随后由于下游需求跟进不力、冷库出货及补栏断档影响减弱,期现货价格又出现快速性的回落,现货半个月内跌去近800元/500公斤,期货亦大幅下跌。随后由于中秋及国庆节需求支撑,现期货反弹。 3、10月-至今:10、11月是传统的淡季,总体期现货表现较差,价格先下跌后震荡为主。进入12月以来由于需求季节性上升及存栏边际的改善,价格出现较大反弹。 图:鸡蛋产区均价与主要期货合约走势(单位:元/500公斤)

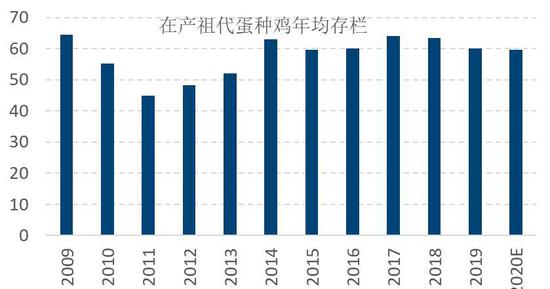

资料来源:WIND 国信期货 二、供应分析 1、祖代及父母代蛋种鸡存栏下降,但总体规模仍在正常区间 在蛋鸡养殖产业链中,祖代鸡养殖是上游环节,祖代鸡存栏的数量决定了未来父母代蛋鸡及商品代蛋鸡苗的供应潜力。根据中国畜牧业协会禽业分会的统计,2019年国内祖代鸡平均存栏59.97万套,2020年1-3季度平均存栏59.66万套,近三年国内祖代蛋种鸡存栏总体呈现下降趋势。但按祖代蛋鸡扩繁倍数测算,国内对祖代蛋种鸡的实际需要量只有36万套,祖代蛋种鸡存栏长期高于实际需要的水平。父母代蛋种鸡方面,其存栏在2019年整体呈现大幅上升的趋势,这与当时蛋价高涨、蛋鸡养殖规模大幅扩张密不可分。2020年一季度,商品代蛋鸡苗虽然一度受到新冠疫情封锁的影响而下跌,但整体价格水平仍处于较高区间,使得父母代蛋种鸡存栏继续增长,而进入二季度之后,蛋鸡苗大幅下跌,父母代蛋种鸡养殖利润快速恶化,父母代蛋种鸡存栏也开始拐头向下。根据畜牧业协会禽业分会的统计,截至三季度结束,父母代蛋种鸡存栏为1486.9万只,较4月的高点下降接近15%。不过,从历史对比来看,这一存栏水平仍在正常区间。 图:在产祖代蛋种鸡存栏(单位:万只)

数据来源:中国畜牧业协会 国信期货 图:在产父母代蛋种鸡存栏(单位:万只)

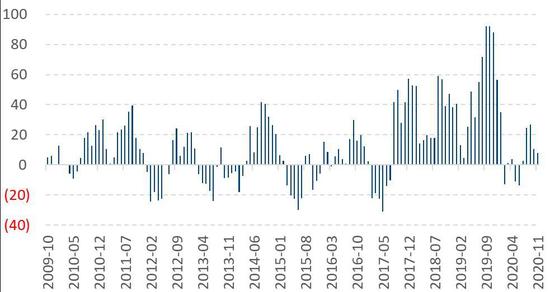

数据来源:中国畜牧业协会 国信期货 2、预计2021年3月份在产蛋鸡存栏将下降至相对健康的水平 纵观2020年,国内蛋鸡养殖业都面临着上年行业产能激进扩张而产生的高存栏的压制,整体蛋价表现也非常低迷,行业亏损面积和持续时间都较长。在经历过惨淡的一年后,2021年蛋鸡存栏的规模预计有所收缩,供应层面将有一定的改善,但改善的时间及程度是未来的不确定项。从蛋鸡养殖周期来说,蛋鸡一般在5个月的月龄时开始产蛋,而大致到17个月时开始淘汰,因此,逻辑上可以用5个月前的补栏量推测未来的新开产蛋鸡的数量,然后用17个月前的补栏量推算未来的淘汰量,由此可以大致估算未来蛋鸡存栏的波动方向。 从历史的补栏规律来看,补栏量最主要的决定因素是即期养殖利润的变化。尽管对部分养殖户来说,可能会根据自己对未来养殖利润的预期来选择是否补栏,但从行业整体的表现来看,这种情况并不是主流。其关键的证据就在于历史补栏量与实际养殖利润的同比变化呈现出高度的同步性,无论是天下粮仓口径的补栏量,还是裕口禽业的补栏量,其表现出的结果都基本一致。对于2020年下半年,由于存栏依然处于较高水平,蛋价表现仍然疲弱,养殖利润也处于近年偏低水平,与上年对比更是大幅地下滑。因此,可以观察到不同的行业资讯机构都对9月以来的补栏情况给出了一个很低的数据,这意味着到2021年2月开始,连续几个月新开产的蛋鸡数量都不会太多。而对于更远的未来的补栏量,则可以用未来预期利润相对前一年的变化来粗略估计。从目前期货盘面的隐含的利润来看,2021年上半年养殖利润将较2020年同期有明显地改善,暗示着2021年上半年蛋鸡可能的补栏量不会太少,这是目前可以得出一个初步印象。 图:补栏量与利润同比变化的关系(单位:万只)

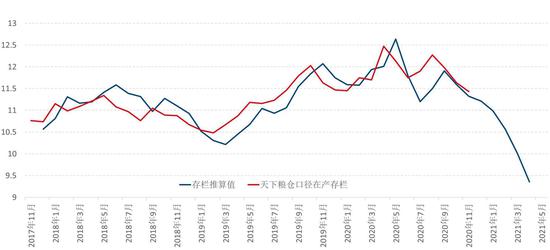

数据来源:天上粮仓 智慧蛋鸡 国信期货 而对于老鸡淘汰来说,主要的影响因素是前推第17个月的补栏量,这决定了当时可供淘汰的适龄老鸡的数量。从历史补栏情况来看,2019年受大幅上涨的蛋价提振,鸡雏补栏量增加幅度都很高,其中9-12月月均补栏都在1亿只左右,按时间推算这批蛋鸡将在3月后陆续进入待淘行列。但在实际淘汰时,其决策函数相对复杂,届时的蛋价与鸡价的比价、未来鸡蛋价格的预期都决定了养殖户或养殖企业可以选择超淘、延淘、换羽等多种方式来改变淘鸡节奏。 根据当前的存栏量及过去的补栏量,假定未来淘鸡以正常节奏进行,则可以推算出未来3-4个月内,在产蛋鸡存栏总体以下降为主,到2021年2月下降幅度开始加大,预计到2021年3月在产蛋鸡存栏将回归到相对健康的水平。不过,若后期蛋价表现可观,养殖户可能有一定延淘及趁着春节后淡季换羽的行为,存栏量下降速度可能比此预期低,但总体方向依然很清晰。 图:在产蛋鸡存栏推算值与实际数据(单位:亿只)

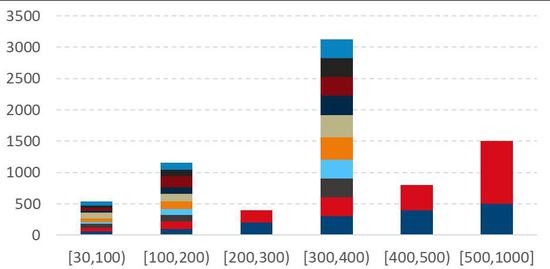

数据来源:天下粮仓 国信期货 3、规模化加速,南方新增规模项目较多 近年国内蛋鸡养殖规模化不断推进,5万以上的规模养殖场不断增加。2019年随着猪价暴涨带动蛋价走高,蛋鸡养殖行业也进入史无前例的盈利巅峰,这也吸引了大量资本的进入,行业规模化进一步加速。进入2020年,虽然蛋鸡养殖行业陷入低景气周期的泥潭,但大型企业新建、扩建、建成的项目并未减速。根据新牧网新禽况的统计,2020年公开报道的大型蛋鸡项目数量依然很多,超过30万以上的项目有33个,总设计存栏规模达到7100万只,占全国总存栏的6%左右。这些新项目规模通常较大,大多在100万只以上,仅300-400万档的项目的总规模就达到3000万以上,其背后也多是有实力的农业龙头企业。从地区分布来看,西南地区的四川、重庆、贵州和广西是新项目比较集中的区域,东南沿海亦有不少的布局。总体来看,蛋鸡养殖行业规模化加快将有利于降低行业波动,由于大型企业资金实力较强,更多是基于跨周期的长期布局,在行业低迷时期也更能坚守,这意味着未来产能去化的斜率可能相对较平缓。此外,我们亦可合理地推测:未来将有更多的产业参与到期货市场中进行风险管理和期现操作,考虑到南方新增大型项目较多及交易所在2106合约开始增加交割区域,未来也需要关注这种区域格局的变化是否会对盘面定价带来新的参照系。 图:2020年蛋鸡企业项目规模分布(单位:万只)

数据来源:新牧网新禽况 国信期货 图:2020年蛋鸡企业项目空间分布(单位:万只)

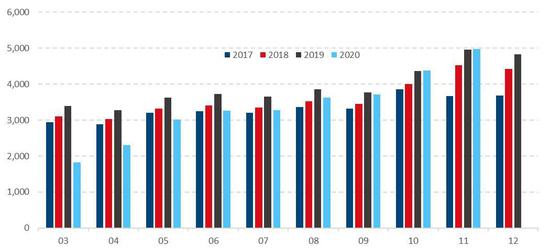

数据来源:新牧网新禽况 国信期货 三、需求分析 1、户外消费将有所恢复 2020年年初,新冠疫情在全国扩散引发各地相继进入封锁、隔离状态,各种公共场所活动及企业生产一度中断,餐饮行业因而受到很大的冲击。进入3月之后,各地陆续复工,经济活动逐渐恢复,餐饮需求也有所改善,但同比仍偏弱,直至四季度才大致恢复到去年同期的水平。以国家统计局公布的社会消费品零售数据中的餐饮收入来看,2、3月同比降幅都在40%以上,直到10月才恢复至增长0.8%,但11月又显示同比小幅下降。由于鸡蛋消费中户外消费亦占有相当的比例,餐饮需求的减少使得鸡蛋消费也出现一定程度的萎缩,这也是2020年蛋价低迷的需求端的原因。而对于2021年,随着疫苗研究的推进及国内防控经验的成熟,未来新冠疫情冲击的影响将消退,餐饮需求有望恢复正常状态,与之相匹配的是鸡蛋户外消费亦将有所改善。 图:社会消费品零售数据中餐饮收入变化情况(单位:亿元)

数据来源:统计局 国信期货 2、生猪产能恢复加快,或对蛋鸡形成一定的逆向替代效应 根据农业农村部的数据,能繁母猪存栏自2019年10月开始见底回升,2020年3月开始有加速迹象,到2020年11月末同比增加31.2%,已经连续6个月正增长;全国生猪存栏连续5个月正增长,11月比去年同期增加29.8%。按农业农村部的估计,到11月末全国生猪及能繁母猪存栏已经恢复到常年的90%以上,最迟到2021年上半年就会恢复到正年水平。由于生猪产能的恢复,2021年国内猪价重心将有所下移,但难以出现大幅大跌,主要原因在于行业成本的重心抬升且分布更加离散。一方面是目前国内能繁母猪存栏结构中有相当比例的三元母猪,其PSY较低,分摊到每头仔猪的成本上升;另一方面,由于非瘟影响,养殖场需要增加额外的投入以防控疫情。此外,豆粕及玉米等原材料价格的上涨也增加了养殖成本。由于猪肉与鸡蛋同属蛋白食物,在终端消费上有一定的替代关系。2019年猪价的上涨对鸡蛋需求形成了很好的拉动作用,进而刺激蛋价大幅上涨,2020年由于蛋鸡产能的增加,鸡蛋价格跌入谷底,替代性需求未能托住蛋价。对于2021年,预计猪价重心下移将对鸡蛋形成一定的逆向替代效应,使得鸡蛋相对于猪肉的替代性需求部分退出,但在猪价难大幅下跌的情景下,逆向替代因素亦难成为影响的鸡蛋需求关键变量。 图:能繁母猪存栏同比变化(单位:%)

数据来源:同花顺 iFinD 国信期货 图:肉蛋产品价格(单位:元)

数据来源:WIND 国信期货 四、成本利润分析 从长期来看,成本因素决定鸡蛋价格周期底部的位置,其背后的逻辑在于:行业产能过剩时,蛋价下跌到成本线之下,当一定比例的养殖单位开始亏损被迫出局时,产业将实现再平衡。历史蛋价与饲料价格的走势也在实证上将这一规律毫无保留的展示出来,这里以2011年以来饲料价格和蛋价的走势为例,2011-2014年间,饲料成本受玉米价格高位支撑而保持在较高水平,蛋价周期低点仅略低于3元/斤,而2015年玉米价格随着市场化改革推进而大幅下跌,饲料成本坍塌,蛋价每一轮下跌的低点也在不断下移,2017年周期最低点甚至跌破2元/斤。2020年上半年在产蛋鸡存栏大幅增加到历史性高位,而需求又受到新冠疫情严重冲击,但蛋价低点较2017年仍有抬升,其中一个重要的原因就在于饲料成本的上移,提高了周期低点的绝对水平。对于2021年来说,我们认为饲料价格至少在上半年仍会保持在较高的水平,其逻辑就在作为蛋鸡饲料的主要原料——玉米的价格会保持高位震荡,同时豆粕在生猪需求恢复及美豆库存低位的情况下也易涨难跌。 图:蛋鸡饲料与鸡蛋价格走势(单位:元/吨,元/公斤)

数据来源:WIND 国信期货 从盈利周期来看,2017下半年到2019年国内蛋鸡养殖行业经历了一轮超级景气周期,从事蛋鸡养殖的单位总体获得了较高的利润,这也刺激了行业产能的大规模扩张。2020年国内蛋鸡进入严重过剩周期,行业开始挤利润,年内亏损时间段也相对较长。但由于新进入蛋鸡养殖业的大型企业较多,这些企业更关注长期的发展,短周期的亏损并不能使其退出;而小规模的养殖户又因为前几年盈利较好,有一定的资本积累,面对亏损时耐受性较以前更强,加之2017年行业大规模亏损后引发超淘、导致后期蛋价大幅上涨的记忆,也给了他们一些坚守的信心,因此不少小规模养殖户在亏损时虽有一定提前淘鸡的行为,但并未出现严重超淘行为,且仍有在未来伺机补栏的计划。基于这些行业参与者的行为和心理特征,从年度整体水平来看,2021年存栏预计难有超额收缩,大致在平衡水平上下波动,这意味着行业利润将处于一种偏中性的状态波动,难大亏亦难大赚。从季节性来看,每年上半年是蛋价低迷期,养殖盈利表现相对较差,多数年份的这个时间段会出现的季节性亏损的情况。但根据前文推算,2021年上半年国内蛋鸡存栏将有较大下降,这意味着2021年上半年蛋鸡养殖利润将处于相对往年同期偏好的水平。 图:月均蛋鸡养殖利润(单位:元/只)

数据来源:博亚和讯 国信期货 五、2021年鸡蛋市场行情展望及投资思路 总体上,2021年是蛋鸡养殖行业再平衡之年,行业整体延续去产能的趋势,尤其是2021年上半年,受到2019年补栏的鸡苗进入淘汰期及2020年9月以来的低补栏造成新开产蛋鸡减少的影响,在产蛋鸡存栏向下走的方向基本确定。对于下半年来说,要关注春季补栏情况,按目前养殖户的心态来看,预计不会很低,因此,下半年存栏预计有所回升。需求方面,由于疫情影响减弱,整体消费较2020年改善,而生猪产能的恢复可能会带来一定的逆向替代效应,但预计在上半年猪价的影响还是相对有限,下半年则需要关注猪价是否会超预期下降进而冲击鸡蛋需求。基于存栏减少及需求恢复的预期,预计2021年蛋鸡养殖利润较2020年将有较大的改观,上半年虽然是传统淡季,但养殖利润预计在历史同期对比中可达到相对较好的水平,而下半年预计在历史同期对比中处于中位水平。考虑到玉米、豆粕价格区间上移带来的成本支撑因素,2021年鸡蛋绝对价格的重心将上移。从季节性来看,春节前产区均价高点预计在4.0元附近,节后因季节性下跌低点预计在3.1元附近,8、9月达到年度高点,预计在4.5元附近。操作上,2、3月合约虽然有存栏下降预期的利多,但当前价格水平有一定高估,尝试逢高做空。5月合约等待淡季兑现过程中逢低做多的机会。8、9月合约预期较为充分,且未来存有一定变数,目前建议观望。 |

|

|  |

|

微信:

微信:

发表于 2021-1-6 09:24

|

发表于 2021-1-6 09:24

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html