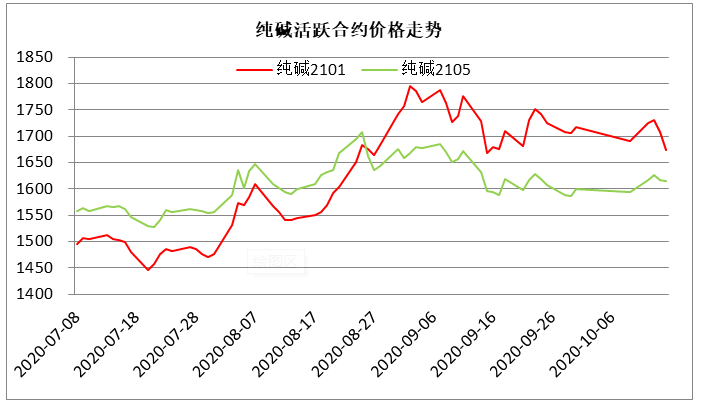

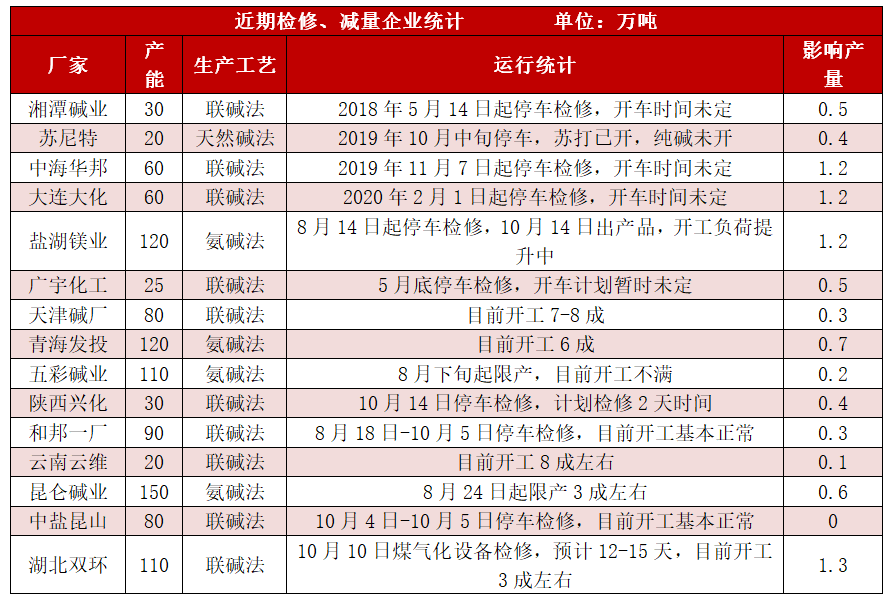

【纯碱】纯碱库存累积 下行压力增大 魏朝明 方正中期期货有限公司 周四纯碱主力01合约震荡偏弱,尾盘下挫收于1673元。 国庆节后国内纯碱市场弱势运行,市场交投气氛清淡。周内湖北双环煤气化装置停车检修,盐湖镁业纯碱已经出产品,和邦纯碱开工基本恢复正常,本周国内纯碱厂家加权开工负荷提升至83.4%,货源供应量增加。月初纯碱厂家报价上调,部分厂家轻碱报价上调200-250元/吨,但新单有限,市场处于有价无市状态,多执行前期订单为主。节后纯碱厂家开工负荷持续提升,市场信心不足,终端用户对高价纯碱抵触情绪明显,接单积极性一般,纯碱厂家整体库存持续增加,部分联碱厂家采取“以价换量”策略,灵活接单出货为主,部分地区市场价格明稳暗降,联碱厂家轻碱实际成交价格跟节前相比变动不大。目前国内轻碱主流出厂价格在1600-1850元/吨,主流终端价格在1800-1950元/吨。本周国内轻碱出厂均价在1761.8元/吨,环比上周均价上涨0.5%。 本周国内重碱市场窄幅整理,厂家出货情况一般。下游浮法玻璃(1719, -9.00, -0.52%)及光伏玻璃市场产销尚可,清远南玻700吨一窑两线浮法新建线9日点火,浮法玻璃对重碱用量保持小幅增长态势。下游浮法玻璃厂家原料纯碱库存维持在20-60天,个别库存偏高的纯碱库存天数在90天左右,加之期货货源供应充足,价格优势明显,虽然本月纯碱厂家报价上涨,但实际成交有限,多数厂家执行月底定价。周后期库存压力持续增加,部分纯碱厂家灵活接单出货。目前国内重碱主流终端价格在1900-2080元/吨,沙河地区重碱主流终端价格在1900-1950元/吨 本周库存再度上行,为连续第三周增加,在当前开工率和下游需求水平下,预期后期难以有效降库。纯碱期现运行压力逐步增加,建议前期1760一线空单继续持有。 一、纯碱期货行情回顾 三季度纯碱期货借着开工率下滑与库存下降的势头连续拉升,参与纯碱玻璃产业链利润分配,主力合约9月初攀至1800一线。随后现货价格高位坚挺,期货盘面逐步松动并呈现明显的下降迹象。10月15日01合约低开低走收于1673元,迫近前期低点。

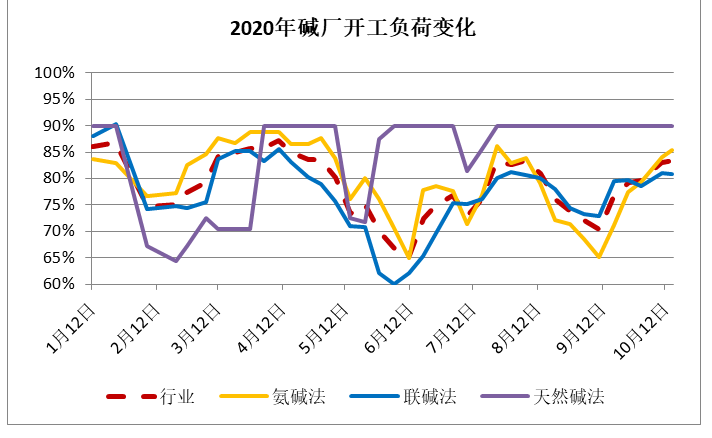

二、纯碱基本面分析 1.检修装置逐步复产开工率近期明显回升(利空)

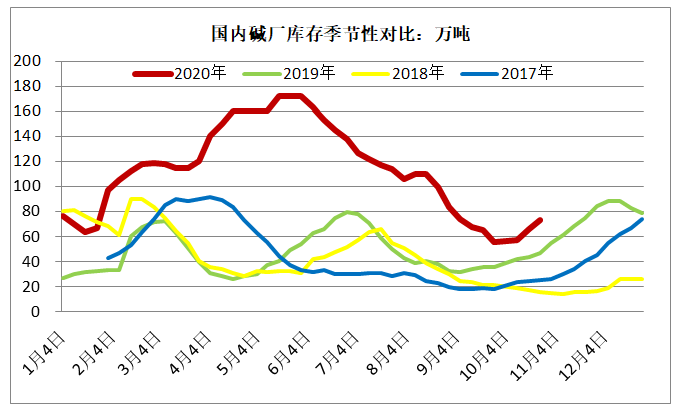

本周,纯碱厂家加权平均开工负荷在83.4%,较10月10日开工负荷提升0.4个百分点,较9月30日开工负荷提升3.8个百分点。目前氨碱厂家加权平均开工85.3%,联碱厂家加权平均开工80.8%,天然碱厂加权平均开工90%。 2.生产企业库存连续三周攀升(利空)

本周国内纯碱厂家开工负荷提升,货源供应量增加,但轻碱下游需求疲软,加之终端用户原料纯碱库存充足,拿货积极性不高,部分浮法玻璃厂家消化前期库存为主,导致纯碱厂家库存持续增加。初步统计,目前国内纯碱厂家整体库存在73-74万吨(含部分厂家外库及港口库存),较10月10日库存环增加10.4%,同比增加60.3%,库存主要集中在西北、华北地区。 3.需求增量有限(利空)

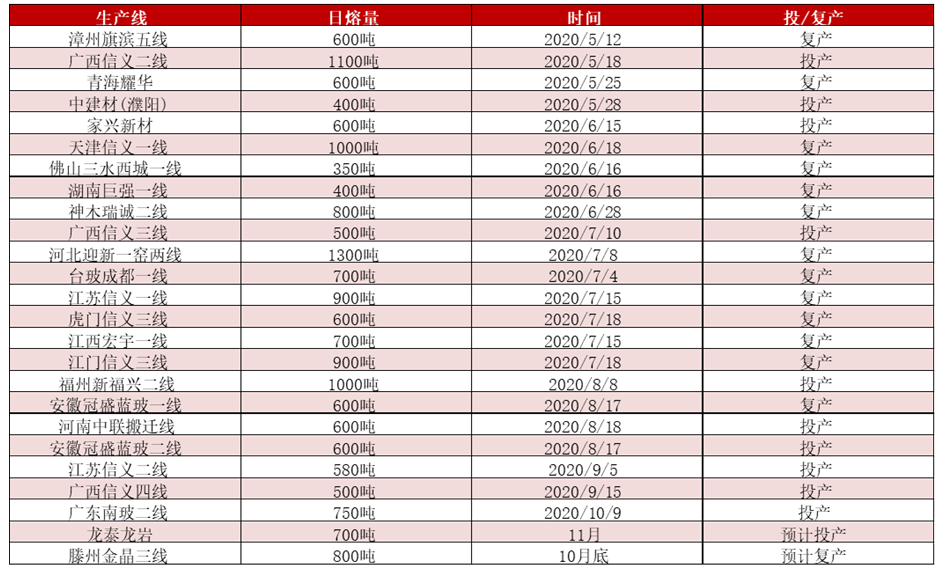

11-12月份仍有部分浮法线有新点火、复产计划,预计浮法玻璃日熔量峰值出现在12月份,日熔量达到16.6万吨,浮法玻璃对重碱需求或保持小幅增长态势,光伏玻璃本年内投产计划基本兑现,光伏玻璃四季度产能或变动不大。轻碱下游无机盐、印染、冶金等行业行情低迷,四季度气温降低之后,北方部分膨润土生产企业将停产,轻碱下游产品对轻碱市场支撑乏力。 三、操作建议与风险控制 综上所述,本周库存再度上行,为连续第三周增加,在当前开工率和下游需求水平下,预期后期难以有效降库。纯碱期现运行压力逐步增加,建议前期1760一线空单继续持有。 |

|

|  |

|

微信:

微信:

发表于 2020-10-16 08:45

|

发表于 2020-10-16 08:45

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。