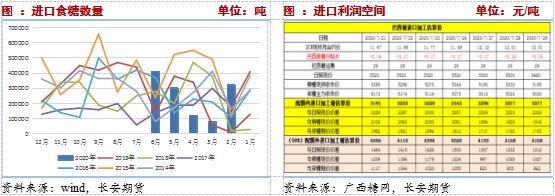

原标题:白糖(5044, 38.00, 0.76%):进口压力vs需求不旺,料SR2009大涨存在难度 来源:文华财经 作者:长安期货 刘琳 2020/21榨季以来,制糖比维持高位引发巴西增产预期逐步兑现,迎来正常季风降雨天气印度产量恢复概率大增;但疫情过后能源需求复苏存在动摇巴西高制糖比的空间,同时,该国出口同比大增降低后期食糖去库存压力。多空因素交织,原糖主力合约维持在11.25-12.22美分/磅之间震荡徘徊,但上周五因泰国复产前景再度蒙上阴影、传言中国买需强劲且美元走软带动商品上涨,导致上周原糖期货震荡上涨,并突破压力位。而郑糖相对较弱,维持在4860-5280元/吨之间宽幅震荡,近期价格运行的逻辑在于进口加工糖与进口糖浆的压力与羸弱的消费需求双重施压,导致7月中旬以来糖价震荡回调,但在温度回升以及国庆、中秋备货的提振下,期价仍存震荡反弹的因素,但大涨仍存难度。 一、国际市场基本情况 1、巴西增产利空,出口增加利多 当前巴西进入了2020/21榨季甘蔗压榨高峰期,中南部作为糖产量的主要来源,截止7月16日已产糖1631万吨,同比增加49.94%,而持续维持高甘蔗制糖比是增产的主要原因,目前糖厂甘蔗制糖比在46.69%附近的高点,同比增加11.8%。此外,2020/21榨季以来,巴西降水量比历史平均水平低40%左右,提高甘蔗糖分的积累以及甘蔗收割的速度,据悉,目前中南部地区产糖量为132.91千克/吨,同比增加5.2%,气候适宜也使得收获面积增加了3.5%。7月上半月产糖302万吨,环比增加30万吨,同比增加108万吨(增幅55.6%)。不过,后期干燥的气候将导致未来甘蔗产量出现下滑,巴西产量增幅或有降低,但整体仍维持增产利空的基调,巴西当前榨季糖产量料突破3500万吨。 由于产量增幅同比大幅提升,叠加雷亚尔维持贬值态势导致食糖出口利润较为可观,据悉相当于糖价在20美分/磅卖出获得的收入相当,导致当前巴西保持较高的出口速度。数据显示,2020/21榨季截止6月巴西累计出口糖726万吨,同比增加68%,其中6月出口300.47万吨,同比大增146万吨。目前,巴西港口工作日平均出口量达到14.64万吨,高于去年同期的7.92万吨,截止7月第四周已经出口263万吨,同比增长44.5%,若保持当前出口速度,巴西7月出口量或能达到337万吨,同比增长85.2%,接近2017年9月记录。那么考虑到已出口量对糖价威胁不大,从出口多降低该国食糖库存的角度,对糖价中长期利好。 2、天气市引导印度增产、泰国减产 受今年季风降雨恢复正常的提振,印度糖产量存较高复产预期,预计2020/21榨季能达到3350万吨,同比提高16%,远高于该国消费量2400万吨的水平,因此该国食糖的出口情况对未来糖价存在潜在威胁。不过,泰国产糖恢复道阻且长,再度遭遇干旱天气且甘蔗种植面积缩减,市场预计仍保持在800万吨的水平。 整体来看,全球糖产量因巴西与印度等国增产保持增加预期,同时,全球疫情发酵不利于油价走强对汽油价格形成压制,制糖比维持高位为糖市奠定利空基调,因此原糖价格短期内缺乏大涨基础。不过中长期来看,巴西压榨高峰期过后,北半球甘蔗压榨与产量将会成为市场关注重点,叠加疫情因素压力逐步退去,糖价仍有缓慢上涨的预期。 二、国内市场基本情况 1、进口数量同比大增,施压糖价 海关总署显示6月我国进口糖41.39万吨,同比大增195.5%,环比增加39.05%,其中自巴西进口食糖24万吨,环比暴增,同比增加478.83%,自古巴进口食糖6.15万吨,环比减少一半。2020年1-6月我国累计进口124万吨,同比减增加18万吨。2019/20榨季截止6月底累计进口222万吨,同比增加31万吨。自5月取消进口保障税之后,我国进口食糖连续两月保持同比大增态势。7月1日开始实行税配额外食糖进口需向相关部门报备,进口数据进一步明晰,市场传闻申请报备数量较多,进口糖数量或仍保持增加态势,叠加目前配额外巴西原糖进口加工价格与国内郑糖期货价差维持在1000元/吨上下,利润较为可观,同时,市场传闻商务部批下来第一批配额外进口糖数量为216万吨,主要是进口加工糖,后续贸易商有白糖贸易量的也能批下来,这表明后期配额外进口许可证发放数量不在少数,也不利于糖价上涨。

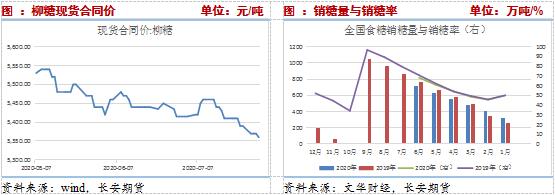

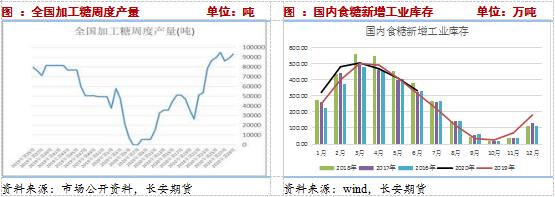

2、旺季不旺,消费难以提振糖价 从现货角度来看,7月以来产区现货报价持续松动、整体维持震荡回调态势,其中柳糖现货合同价由月初的高点5460元/吨跌至5360元/吨,跌幅1.83%。现货市场受累于期货盘面下跌,产区现货与加工糖报价均出现了下调,部分企业报价创本月新低,成交情况未见明显放量,叠加全国范围内多雨寡照下,预计7月份国内食糖销售数量与销糖率将继续保持同比回落态势。对于8月而言,因全国范围内降雨逐步减少,气温处在回升过程中,叠加国庆、中秋备货能够一定程度上提振需求,预计国内食糖销售数据将好于预期,但在3-7月消费连续同比降低的情况下,预计8月但难以弥补流失的黄金时段与食糖销量,也因此,糖价或有区间内震荡反弹的基础,但不具备大幅上涨仍有一定的难度。 从工业库存的角度来看,6月我国食糖工业库存为332万吨,同比增加约17万吨。5月份以来,因取消贸易保障税之后进口加工糖保持同比增加态势,导致国产糖消费与去库存的步伐降低。全国温度普遍偏低叠加进口加工糖(开机率、周度产量库存同步提高)与糖浆(6月进口6.74万吨,1-6月47.12万吨,远高于2019年全年的16.7万吨)继续放量预期,料即将公布的7月新增工业库存保持同比增加。对于8月而言,虽有国庆、中秋备货提振需求,但温度回升对国内食糖消费利多与进口加工糖、糖浆替代作用继续凸显的利空下,国产糖库存去化仍面临压力、不容乐观。

3、新旧榨季合约即将更替,期价波动或加剧 一般情况下,7月底市场基本都能够将持仓从旧榨季的最后一个合约9月合约更换至新榨季的主力1月合约上,但今年从量仓情况来看,SR2009合约仍然保持高成交量与高持仓量。对于当前榨季而言,消费不旺、库存去化缓慢叠加进口加工糖与糖浆的冲击,SR2009合约面临较大的压力。此外,从目前SR2009合约价格走势上看,7月上旬价格有突破5140-5150元/吨一线的压力的情况,但中旬回测该位置支撑时并未站稳,并在7月底继续下探至4949元/吨的相对低点,截止发稿出现金针探底的情况,但从基本面来看,期价大涨仍需看后期消费能够有效提振市场,否则,该合约继续保持低位宽幅震荡的概率较大。 对于新榨季SR2101合约而言,甘蔗产量仍存不确定性,由于全国范围内处在雨季汛期,多雨寡照利于甘蔗生长,但广西主要甘蔗种植地区崇左、江州等地出现了干旱天气,广西南旱北涝的情况导致市场猜测新榨季甘蔗减产。不过,近期崇左久旱逢甘霖,在一定程度上能够缓解对新榨季糖产量造成的影响,后期降雨的持续性与甘蔗涨势的恢复情况仍有待观察。而目前SR2101仍贴水SR2009合约150元/吨左右,其炒作逻辑初国内产量外,还有春节以及疫情好转后全球食糖需求的复苏,由此来看,SR2101回升空间较大。

三、小结与展望 对于原糖,榨高峰期的巴西高制糖比下目前产量增速加快,而全球疫情发酵引发油价以及乙醇汽油需求恢复缓慢,由此来看巴西最终增产预期兑现的概率较大;但泰国增产道阻且长、叠加存在疫情受到控制后需求将恢复,同时,巴西食糖出口量大增有利于中长期去库存,糖市仍存利好,但仍是缓慢上涨的过程。 对于郑糖而言,新旧榨季合约更替在即,在进口加工糖与进口糖浆双重冲击,以及国内多雨寡照气温普遍不高的背景下吞噬国产糖的销量与去库存的速率,近月SR2009合约仍面临较大的压力,技术面表现出上有压力下有支撑的情况,预计以低位宽幅震荡为主,区间参考4900-5300元/吨,其中仍需关注5150一线附近的压力与支撑情况。远月SR2101合约贴水近月主力,其本身存在春节旺季的支撑以及减产的可能,预计后期存在较大回升空间。 |

|

|  |

|

微信:

微信:

发表于 2020-8-3 14:36

|

发表于 2020-8-3 14:36

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html