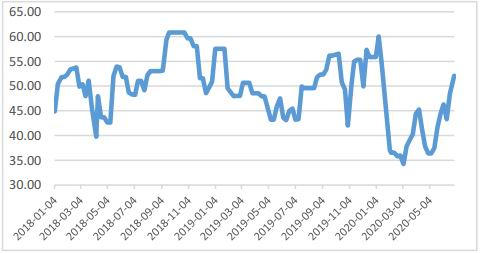

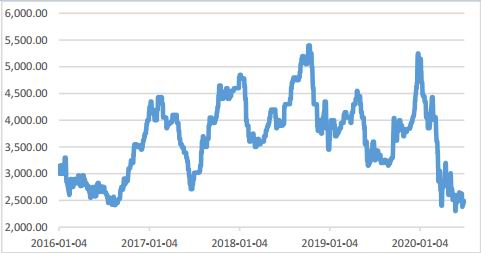

观点: 1、LPG期价跟随原油价格震荡运行;2、7月6日即将迎来小暑,22日为大暑,正处于LPG需求淡季;3、国内炼厂开工率仍保持高位,国产气供应方面处于充足状态;4、考虑到OPEC+减产稳步实施,海外产油国大幅减产,致使丙、丁烷供应量减少,预测合同价格上升或将提振LPG11月盘面价格。综上,在短期原油震荡偏强的情况下,LPG2011宽幅震荡。 建议: 短线操作上以日内区间短差操作为主,参考区间3436-3589;中长期可逢低布局多单,但不适宜过分追多。 一、6月LPG市场:现货淡季+港口累库,LPG期价震荡调整 上周,液化石油气(以下简称LPG)期货盘面呈现震荡走势,截至本周二主力合约PG2011结算价为3560元/吨,环比前一周上涨14元/吨。从上周原油市场走势角度出发,油价在经历波动后开始持稳,虽然近期美国和北京等部分地区的新冠感染人数再度反弹,但目前对全球需求复苏的影响较为有限,随着各地为防止疫情传播采取封城等措施的逐步解除,成品油消费正在反弹。虽然目前炼厂利润依然相对低迷,但炼厂开工负荷持续回升。在OPEC+强力减产与需求复苏的影响下,带动原油现货市场持续收紧,给予油价以及LPG期货盘面以支撑。 LPG方面,供应端或维持稳中上行趋势。随着大连石化、镇海炼化、上海金山装置恢复正常运营,国内产量或小幅增加。需求方面,虽然当前处于民用气的需求淡季,端午节后下游用户或集中补货,提振需求端;原料气方面,嘉合炼厂复工,区内对原料气醚后碳四资源的刚性需求增加,加之当前价格相对低位,不排除深加工企业低价囤货的可能。 整体而言,LPG主力合约当前处于民用气的需求淡季,现货价格整体走势偏弱,同时港口维持淡季累库的情况下,LPG大涨仍有难度。从合约近期走势看,期价跟随原油走势,在短期原油震荡偏强的情况下,LPG仍以逢低短多,区间操作为主。 图1:LPG11期货主力合约日K线走势

资料来源:文华财经,长安期货 二、LPG需求端分析 (一)LPG深加工需求上升 深加工装置开工率稳中有升。截止6月28日当周,MTBE开工率为52.10%,环比上升3.64%,升值历史同期高位。 图2:MTBE开工率(%)

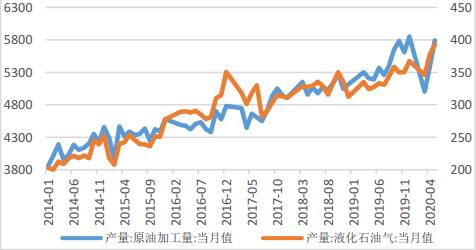

资料来源:WIND,长安期货 三、LPG供给端分析 (一)国内LPG产量续创新高 5月,国内原油加工量为5790.4万吨,环比上升405.4万吨,国内液化石油气产量为392.9万吨,环比上升15.3万吨。 图3:原油加工量及LPG产量 单位:万吨

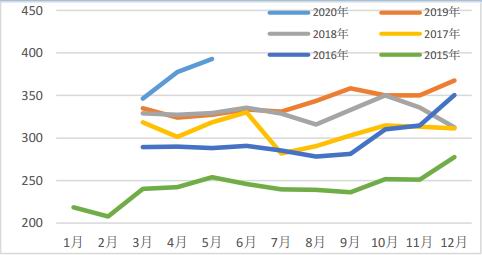

资料来源:WIND,长安期货 图4:国内LPG产量季节性 单位:万吨

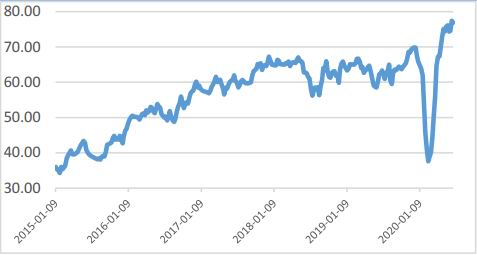

资料来源:WIND,长安期货 (二)国内炼厂开工率保持高位 截至6月24日当周,全国炼油厂开工率为81.2%,环比上升1.34%;山东主营地炼常减压开工率为76.83%,环比下降0.59%。 图5:炼油厂开工率(%)

资料来源:WIND,长安期货 图6:山东地炼开工率(%)

资料来源:WIND,长安期货 (三)库存端:华东、华南码头LPG库存均上涨 截止至6月19日当周,华东码头液化气库存率较上周增加8.55%至62.22%,华南码头库存率较上周上涨2.48%至57.13%。周度进口到船40.1万吨左右,较上周呈现回升;华东码头到船增加,受天气因素和温岭事件影响,交通运输收到一定影响。华南周初到船不多,下游出现补货,多数库区库存下降,下半周个别库区连续到船,库存出现回升。 图7:华东、华南码头LPG库存情况(%)

资料来源:公开信息整理,长安期货 四、LPG现货价格分析 (一)国内LPG现货价格持续处于低位 截至7月1日,广州地区LPG市场价为2488元/吨,较昨日暂无变化;截至6月30日沧州炼厂民用气价格为2550元/吨,较昨日暂无变化。 图8:广州地区LPG市场价格 单位:元/吨

资料来源:WIND,长安期货 图9:沧州炼厂民用气出厂价格 单位:元/吨

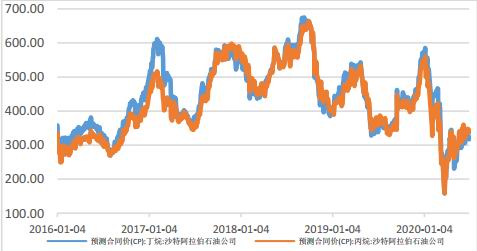

资料来源:WIND,长安期货 (二)丙、丁烷预测价CP价格支撑现货价 沙特阿美6月CP出台,丙烷350美元/吨,较上月上涨10美元/吨;丁烷330美元/吨,较上月下跌10美元/吨。丙烷折合到岸成本在2925元/吨左右,丁烷2769元/吨左右。 截至6月30日,丙烷、丁烷预测合同价格分别为317美元/吨和337美元/吨;截至7月1日,潮汕、江苏进口气价格分别为2400元/吨和2650元/吨。 图10:丙、丁烷预测CP价格 单位:美元/吨

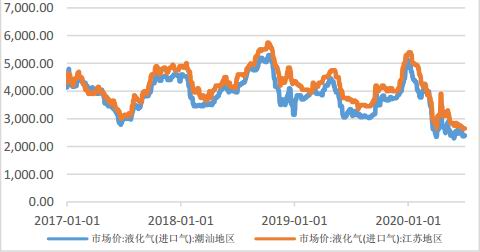

资料来源:WIND,长安期货 图11:华南和华东地区进口气价格 单位:元/吨

资料来源:WIND,长安期货 (三)基差:LPG基差及基差率始终处于低位 截至7月1日,LPG广州地区基差为-1082元/吨,基差率为-43.98%,均处于低位。 图12:LPG基准交割地基差(元/吨)及基差率(%)

资料来源:WIND,长安期货 五、综合分析 1、LPG期价跟随原油价格震荡运行;2、7月6日即将迎来小暑,22日为大暑,正处于LPG需求淡季;3、国内炼厂开工率仍保持高位,国产气供应方面处于充足状态;4、考虑到OPEC+减产稳步实施,海外产油国大幅减产,致使丙、丁烷供应量减少,预测合同价格上升或将提振LPG11月盘面价格。综上,在短期原油震荡偏强的情况下,LPG2011宽幅震荡,操作上以日内区间短差操作为主;中长期可逢低布局多单,但不适宜过分追多。 长安期货 宋宇杰 |

|

|  |

|

微信:

微信:

发表于 2020-7-2 08:45

|

发表于 2020-7-2 08:45

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。