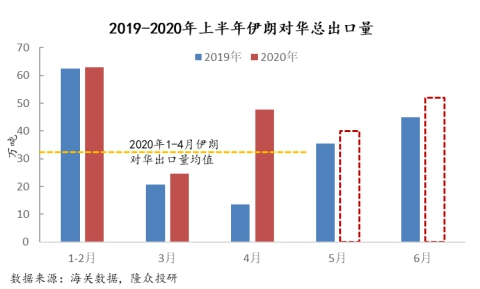

来源: 国金能化 概述: 2020年以来,伊朗甲醇(1709, -2.00, -0.12%)对亚洲的出口量持续增加,作为最大的买家,中国进口量持续高位,继4月创进口量历史新高47.66万吨之后,预计6月份将再创新高达到50万吨左右。放眼三季度,伊朗甲醇大概率将保持高出口,或将成为压低亚洲市场价格主导因素。 一、二季度伊朗货加大出口,对华出口创纪录 海关数据显示,2020年4月,伊朗对华总出口量为47.66万吨,环比增加93.84%,同比增加了249.67%,刷新伊朗单月对华总出口量最高纪录。(阿联酋地区并没有甲醇装置,属于伊朗借阿联酋关口外运,伊朗对华总出口量=伊朗单月对华出口量+阿联酋单月对华出口量) 根据隆众进口甲醇船期数据显示,5月份伊朗甲醇中国抵港量将小幅缩减,估值在40万吨左右,主要受4月中旬到港的部分伊朗船货延迟至5月中旬才完成卸货,极大程度上影响了后期伊朗船货到港进度和数量。但从6月份预估值来看,伊朗甲醇对华出口将再次回升至50万吨左右,或将再创新高。 整体看一季度伊朗甲醇对华出口总量在87.42万吨,二季度预估在137.66万吨,二季度同比增加46.46%。

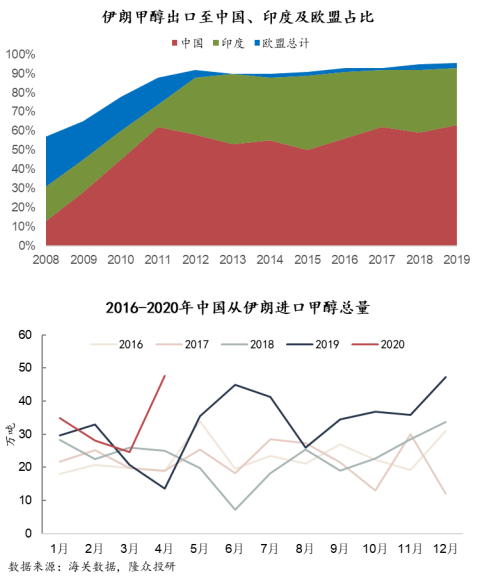

而三季度来看,伊朗甲醇对华出口量将继续维持高位。 二、伊朗新产能陆续投放,导致出口量大增 隆众资讯的数据显示,截止到2020年4月,伊朗甲醇产能约在1221万吨/年,占全球产能的21%,是仅次于中国的全球第二大甲醇生产国。而伊朗甲醇主要用于出口,中国和印度是主要买家,其中中国购买量占到伊朗出口量的65%左右。 回顾历史不难发现,伊朗每投产一套装置,其出口至中国的甲醇量均有所提升。2019年3月份Kaveh投产成功后,5月份中国进口量量刷新高,创33.66万吨纪录;11月Busher装置投产成功,12月中国进口量再次突破至41.79万吨,而2020年2-3月份中国受疫情影响,需求大幅下滑,伊朗进口量也随之走低。随着3月中国工厂复工复产,甲醇下游需求提升,4月份伊朗甲醇进口量再次走高。 另一套新装置Kimiya工厂165万吨/年甲醇装置5月份试车成功,6月份已产出合格品,按照其开工8成计算,后期伊朗每月将再次新增11万吨产量,以占比65%出口至中国产量来算,每月将再次增加7.15万吨左右,由此来看,三季度伊朗甲醇到港货源将进一步增大。

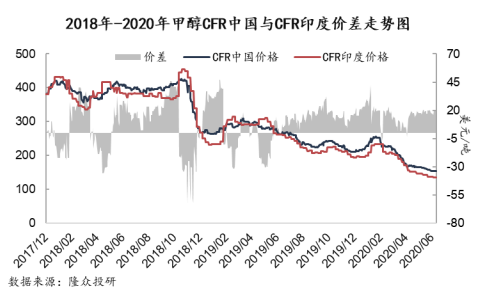

三、2020年二季度伊朗货到中、印的价差拉大 中国是全球最大的甲醇市场,占全球总需求量的59%。伊朗出口主要以中国及印度为主,中国甲醇最大需求在甲醇制烯烃,而印度方面,甲醇需求多在传统下游。自2020年二季度以来,伊朗甲醇中国到岸价与印度到岸价的价差逐步扩大,且中国市场需求规模大且较为稳定,伊朗货主更愿意将货发往中国,已获得更高的利润回报。

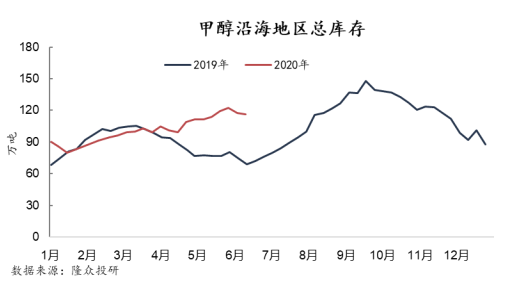

四、以中国为代表的亚洲买方市场压力巨大,市场前景堪忧 整体来看,中国甲醇自身的供应压力仍将加大。5月底陆续有宁夏宝丰、安徽临泉等新产能投放,每月新增甲醇供应在10万吨左右;三季度新疆天业、烟台万华2套装置投产,预计每月将新增4-5万吨甲醇供应。 库存方面亦不乐观,截至6月10日隆众资讯的周度调研数据,中国沿海甲醇港口库存高达116.53万吨的高位。

在需求端,中国在疫情下以较快的速度恢复生产,但目前经济活动仍低于去年同期,甲醇需求同比仍处于较低位置。而三季度甲醇下游暂无新增产能需求,二季度末下游烯烃厂家甲醇库存已处于高位,甲醇制烯烃开工继续提升有限,需求端暂时看不到有力的提升。 因此,综合来看,以中国为代表的亚洲买方市场压力巨大,三季度市场基本面预计仍然偏弱。 |

|

|  |

|

微信:

微信:

发表于 2020-6-18 06:09

|

发表于 2020-6-18 06:09

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html