总结与操作建议: 5月份郑糖期货价格震荡整理,主力合约围绕5000元波动。国际原油价格反弹带动外糖走高,对国内糖价有利多刺激。不过,实施三年的进口糖特别保障措施到期,配额外进口糖征税下调对糖价有利空影响。随着社会活动逐渐恢复,食糖消费也有回升。糖厂库存偏低是重要利多因素,而国内外食糖价差悬殊可能导致进口大增,这是潜在利空因素。技术上可等待突破整理形态再顺势交易。 一、行情综述 图1-1:近期郑糖主力合约走势

资料来源:文华财经、方正中期研究院 5月份郑糖期货价格震荡整理,主力合约围绕5000元波动。实施三年的进口糖特别保障措施到期,配额外进口糖征税下调对糖价有利空影响。此外,近期进口糖浆数量大增,因成本较低对食糖消费会有冲击。不过,随着社会活动逐渐恢复,食糖需求也有回升。此外,国际原油价格反弹带动外糖走高,对国内糖价有利多刺激。整体看,全球食糖供需形势由短缺向过剩转变似乎又存在变数,近期糖价走势缺乏明确方向,而国内糖价因进口糖成本降低而相对偏弱。 表1-1:郑糖活跃合约5月份成交数据

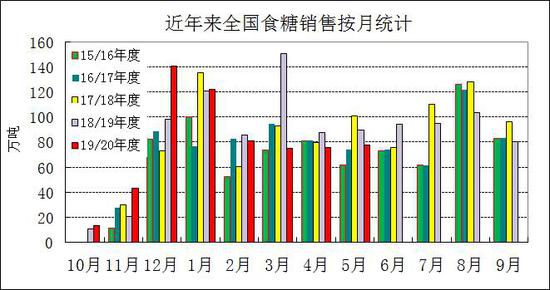

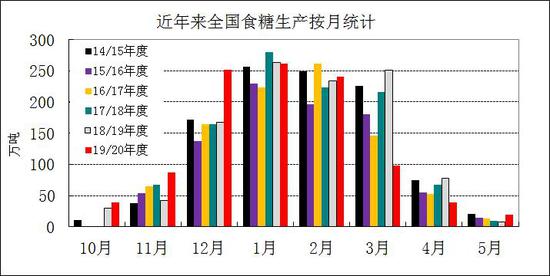

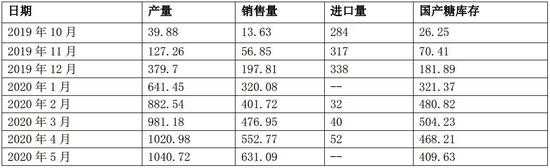

资料来源:郑商所,方正中期研究院 二、国内食糖产量高于预期 销量同比减少 截至2020年5月底,本制糖期全国共生产食糖1040.72万吨(上制糖期同期产糖1076.04万吨),比上制糖期同期多产糖35.32万吨,其中,产甘蔗糖901.44万吨(上制糖期同期产甘蔗糖944.5万吨);产甜菜糖139.28万吨(上制糖期同期产甜菜糖131.54万吨)。 截至2020年5月底,本制糖期全国累计销售食糖631.09万吨(上制糖期同期666.77万吨),累计销糖率60.64%(上制糖期同期61.97%),其中,销售甘蔗糖535.22万吨(上制糖期同期565.35万吨),销糖率59.37%(上制糖期同期59.86%),销售甜菜糖95.87万吨(上制糖期同期101.42万吨),销糖率68.83%(上制糖期同期77.1%)。 5月份仅云南部分糖厂还在生产,由于甘蔗糖份提高,当月食糖产量达到19.74万吨,为去年同期的2.5倍。进入6月之后,云南还有糖厂尚未收榨,目前食糖产量已超过1030万吨的预期,或许最终能够达到1045万吨左右。今年5月份食糖销量为78.32万吨,低于前5年同期平均值。随着社会活动逐渐恢复常态,6月份消费形势与5月相比可能会有所好转。目前糖厂工业库存与去年同前大体持平,后期进口糖规模是影响食糖供应的重要因素。 图2-1:国内食糖销售进度

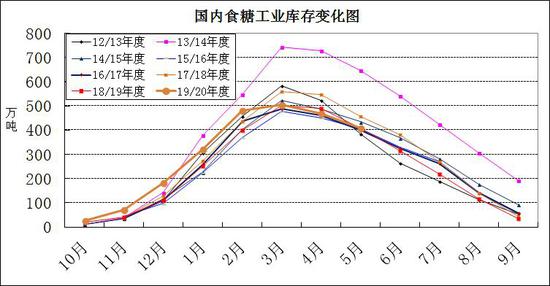

资料来源:中糖协、方正中期研究院 图2-2:国内食糖工业库存

资料来源:中糖协、方正中期研究院 图2-3:国内食糖生产进度

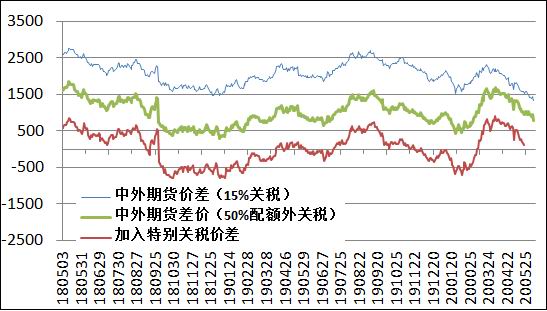

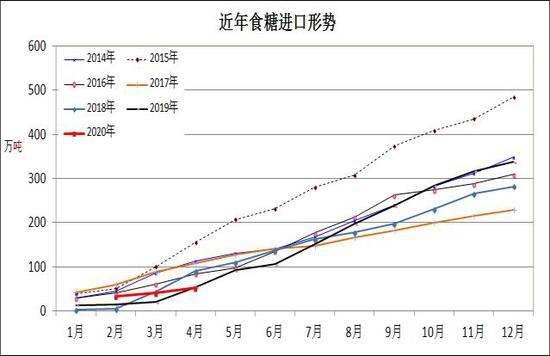

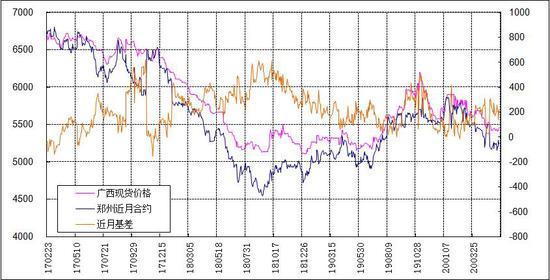

资料来源:中糖协、方正中期研究院 三、4月份年食糖进口量同比减少 糖浆进口显著增加 据海关公布的数据,2020年4月份中国进口食糖12万吨,环比增加4万吨,同比减少22万吨。2019/20榨季截至4月底,累计进口食糖151万吨,同比增加12万吨。 尽管今年4月份国内外食糖价差较大,按增收特别保障征税计算,配额外进口糖利润也能达到700元左右,配额内进口糖利润更是保持在2000元以上。但是食糖进口量并未显著增加,据说进口商在等待5月下旬降低征税后再进行通关。进入5月之后,郑糖走势明显弱于国际糖价,与配额外进口成本的价差快速收敛,到5月21日价差仅为约110元,平均值也只有340元左右。自5月22日起,配额外进口糖征税恢复为50%,此时国内郑糖与进口成本的价差近千元,并保持到当月月底。这样看,5月份食糖进口量可能会增加。 图3-1:国内糖价与进口糖成本的价差

资料来源:中糖协、方正中期研究院 图3-2:中国食糖进口形势

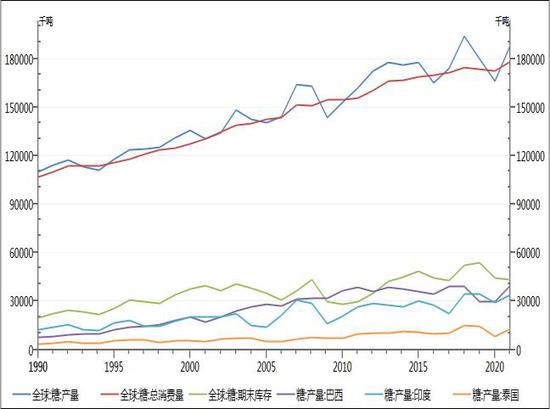

资料来源:中糖协、方正中期研究院 近来市场对于糖浆进口题材较为关注。糖浆是重要的甜味剂,在食品加工中很常用。以往多为玉米(2117, 2.00, 0.09%)淀粉(2433, 3.00, 0.12%)生产的果葡糖浆,常用于饮料、糕点、蜜饯、罐头等食品的生产。而传闻近期进口的糖浆主要为生产白糖(5071, 7.00, 0.14%)用的半成品,相当于变相进口食糖。国内进口食糖实施配额管理,配额外进口糖不仅要支付较高征税,而且也要受到有关部门发放许可证的限制。而糖浆据说是零征税进口,而且没有配额限制,这样与直接进口食糖相比存在较大优势。据海关总署公布的最新数据,今年4月份我国进口糖浆的数量达12.6万吨;2020年1-4月份累计进口达29.48万吨,1-4月份进口量超过2019年全年12.78万吨,是2018年全年的13.4倍。 四、巴西食糖可能大幅增产 由于原油价格处于相对低位,且巴西货币较为疲软,巴西糖厂扩大食糖生产。据巴西蔗糖工业协会Unica在5月27日发布的数据,巴西甘蔗主产区–中南部地区在5月上半月生产了250万吨糖,同比上年同期增长了55%。其中糖厂将47.23%的甘蔗用于生产糖,上年同期这一比例仅为36.02%,巴西蔗糖工业协会(UNICA)表示,2020/21榨季巴西的食糖产量有望回到三年前创下的创纪录高位,预计巴西的糖产量将达到3800万吨,其中中南部地区产糖预计为3600万吨,东北部地区预计产糖200-300万吨,预计总产量较上榨季增长约900万吨。 除巴西之外,印度食糖可能即将恢复增产,由于今年降雨正常,2020/21年度印度食糖产量会高于2019/20年度。据美国农业部(USDA)预测,2020/21榨季全球产糖量同比增加13%。国际糖业组织(ISO)在6月2日表示,“预计2019/20榨季全球食糖供应缺口为930万吨,创近11年以来新高,但该预估并未考虑新冠肺炎疫情大流行的影响。此前2月份的时候,ISO曾预计供应缺口为944万吨。预计2019/20榨季全球产糖量为1.668亿吨,同比下降4.4%;预计食糖消费量为1.761亿吨,同比增加1.3%。”咨询公司INTL FCStone在6月3日表示,由于巴西产糖量增加,且全球食糖消费量下降,因此将2019/20榨季全球食糖供应缺口预估从3月份预估的860万吨大幅下调至310万吨。除了因巴西产糖量增加外,2019/20榨季全球食糖需求量还受到疫情防控措施的影响,FCStone表示,与此前预估相比,预计2019/20榨季全球消费量将减少240万吨,至1.839亿吨。 表4-1:全球部分主要食糖国产量(万吨)

数据来源:USDA 方正中期研究院整理 图4-1:全球食糖供需形势

资料来源:Wind、方正中期研究院 图4-2:全球食糖库存消费比

资料来源:Wind、方正中期研究院 图4-3:国际糖价与原油价格走势

资料来源:文华财经、方正中期研究院 图4-4:国际糖价与巴西雷亚尔汇率走势

资料来源:Wind、方正中期研究院 图4-5:近期国际食糖价格走势

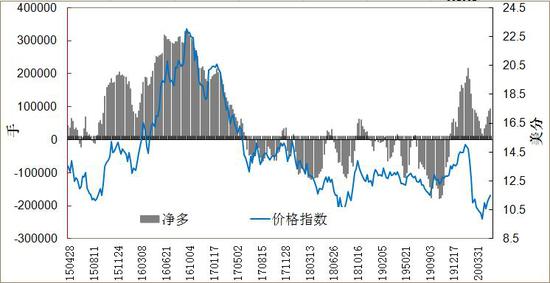

资料来源:文华财经、方正中期研究院 图4-6:国际食糖价格走势及非商业净多持仓

来源:CFTC、方正中期研究院 ICE原糖在4月底止跌反弹,5月份以震荡走势为主,近期进一步反弹走高。国际原油价格回升以及巴西雷亚尔汇率走强对糖价有支持,并且随着很多地区解除前期因疫情造成的封锁措施,食糖需求逐渐恢复。根据CFTC最新公布的持仓报告来看,5月份起ICE原糖非商业净多头持仓逐渐回升,截至6月2日已达到93406手,较4月末时增加了75589手。 五、国内食糖价差表现 图5-1:国内食糖期现价差

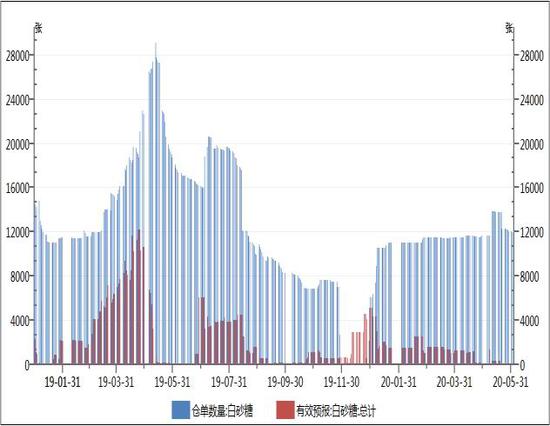

资料来源:文华财经、方正中期研究院 图5-2:郑商所白糖期货仓单及有效预报

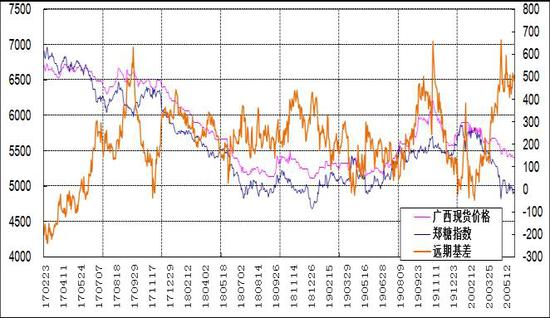

资料来源:Wind、方正中期研究院 5月份国内食糖基差在高位波动,主要是400~500元左右,比4月份有所扩大。受进口糖征税税率变化的影响,期货糖价回调幅度相对较为明显,而现货价格则较为坚挺。随着市场消费的改善,食糖销售形势较为乐观,且4月份进口糖数量并未显著增加,对糖价的压力有限。不过,在5月下旬征税税率下调之后,进口糖利润明显高于此前水平,后期期货糖价可能还会面临较大压力。除非糖厂销售遇阻,否则基差或许还会维持在偏高水平。 图5-3:国内白糖期货近月份合约基差

资料来源:郑商所、方正中期研究院 图5-4:国内白糖期货9、1月份合约历史价差

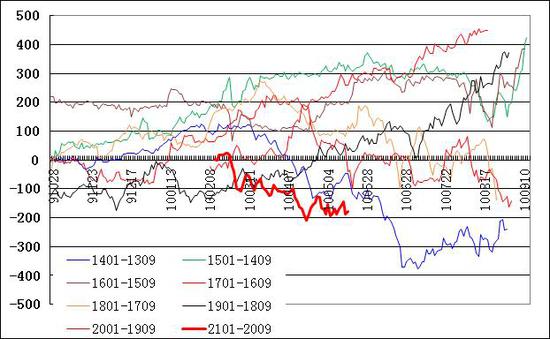

资料来源:郑商所、方正中期研究院 2101-2009合约价差处于近年来低位,广西加大对良种甘蔗种植补贴力度令来年合约价格承压。不过,下个年度食糖消费有望恢复增长,可能会提振2101合约走势。还有,2101合约当前价格很可能低于未来的制糖成本,主动做空力量恐怕较弱。近来2101-2009价差已有走稳迹象,或可尝试进行买远卖近的套利操作。 六、国内食糖产销形势分析 表6-1:2019/20年度国内白糖产销形势 单位:万吨

注:产销数据为制糖年度逐月累计值,进口量为当年累计值,库存为当月值 资料来源:沐甜科技 方正中期研究院整理 5月份仅云南部分糖厂还在生产,由于甘蔗糖份提高,当月食糖产量达到19.74万吨,为去年同期的2.5倍。进入6月之后,云南还有糖厂尚未收榨,目前食糖产量已超过1030万吨的预期,或许最终能够达到1045万吨左右。今年5月份食糖销量为78.32万吨,低于前5年同期平均值。随着社会活动逐渐恢复常态,6月份消费形势与5月相比可能会有所好转。目前糖厂工业库存与去年同前大体持平,后期进口糖规模是影响食糖供应的重要因素。 七、郑糖期权市场 图7-1:白糖期权成交量及持仓情况 图7-2:白糖期权成交持仓比

资料来源:Wind 方正中期研究院整理 图7-3:白糖期权认沽认购比率 图7-4:期权不同行权价成交和持仓量

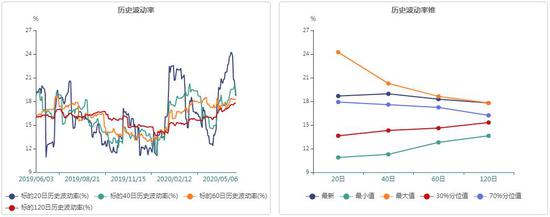

资料来源:Wind 方正中期研究院整理 图7-5:白糖期货历史波动率 图7-6:白糖期货历史波动率锥

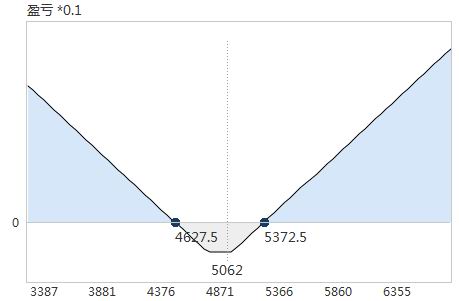

资料来源:Wind 方正中期研究院整理 五月份至今郑糖持续震荡整理,大部分时间表现为三角形形态。主力合约主要在4900~5100元区间内波动,6月份可能出现突破走势。投资者可考虑进行期权宽跨式套利。 策略建议:买入SR009P4900和SR009C5100。 表7-1:买入郑糖期权宽跨式套利

图7-7:郑糖期权到期盈亏分析

资料来源:Wind 方正中期研究院整理 八、行业相关股票 表8-1:天胶行业相关股票

数据截至2020年6月5日 方正中期期货 张向军 |

|

|  |

|

微信:

微信:

发表于 2020-6-17 09:28

|

发表于 2020-6-17 09:28

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html