核心观点: 欧美宣布推进复工后,全球经济初步迈入了复苏阶段,需求的逐步回升是铜价得以持续反弹的根本基础。但按照中国复工后的经验来看,经济复苏仍需时间持续推进。 近期而言,寄予厚望的基建投资增速远不及预期,汽车、家电消费虽有回升但仍处于负增长区间,货币政策受国内外约束条件限制宽松边际难以进一步提升,财政政策虽进一步明确但与铜结合度有限,这一系列因素均弱化了铜价短期的促涨动能。 随着秘鲁复产铜矿经开采、运输环节于6月中下旬到港,使国内矿石进口增量扩大后,产量高速增长的局面将大概率维持,供给规模或将进一步上升。而消费端由于电网建设投资旺季将于6月结束,同期房屋竣工布线、汽车、空调、冰箱生产用铜也难以成为需求接力棒,供需结构或将转为供过于求。 鉴于上述近期因素影响,当前铜价持续上涨的局面或将在6月中下旬出现改变,但主要经济体开启复工、需求回升仍是总旋律,叠加拉美疫情恶化加剧,铜矿供给仍有不确定性,此时试空风险较大,操作上建议前期多单以窄幅高抛低吸为主,价格根据下方均线密集区及上方压力位动态调整,当前可参考43500-44500附近,空仓交易者以耐心等待回调、逢低试多为主,价格可参考60日均线、关键支撑位42000附近。 一、行情回顾:铜价震荡上行,但压力有所显现 图1:伦铜综合指数日K线

数据来源:文华财经、云晨期货研发部 图2:沪铜(46740, -30.00, -0.06%)指数日K线

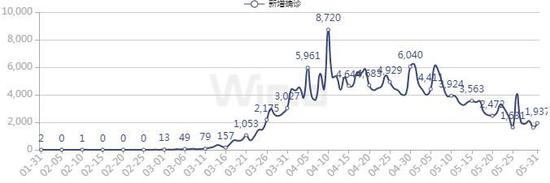

数据来源:文华财经、云晨期货研发部 4月末至5月上旬,沪铜运行表现进一步强于伦铜,实现了对前高的进一步突破,而同期伦铜总体维持箱体震荡,仅实现了低点的逐步抬高。但进入5月中旬后,沪铜、伦铜均开始显现出上方压力增大的迹象。5月中旬,在4月国内投资消费数据反弹斜率放缓、秘鲁宣布大型矿山逐步开启复工、中美局势紧张升级的影响下,沪铜转为出现了横盘震荡走势,相比4月高点所实现的突破幅度较为有限,而伦铜则在突破当日再度回到此前震荡区间内盘整;5月下旬,在两会或将推出进一步刺激政策的预期下,沪铜、伦铜双双实现了突破,然而在公布两会政府报告后,由于刺激力度不及预期,沪铜、伦铜先后开启回调,导致本轮突破幅度明显窄于此前,沪铜当日也跌出了3月反弹以来的最长阴线,后续的缩量短阳也显现出反弹有所乏力。 二、宏观经济:欧美开启复工,关注点转向复苏及政策 (一)主要经济体开启复工,铜矿产出尚未受疫情恶化影响 进入5月后,随着疫情开始得到有效控制,欧美多国为缓解经济下行压力,已逐步开始解除封锁措施,推进扩大复产复工范围。对于铜而言,中国、欧洲、美国合计约占到全球铜消费量的70%,这也是宣布推进复工后铜行情走势偏强的主要因素之一。但按照中国复工后的经验来看,经济复苏仍需时间持续推进,后续国内外经济数据改善情况成为市场重点关注对象。此外,欧美复工并未基于疫情得到完全控制,存在新增人数再次升高可能,仍需予以关注。 图3:美国新增确诊人数

数据来源:wind、云晨期货研发部 图4:英国新增确诊人数

数据来源:wind、云晨期货研发部 与此同时,秘鲁宣布矿山复工,智利产量继续增长,缓解了市场对于铜矿供应的担忧,但拉美疫情仍在恶化,未来继续发酵或再度影响铜矿供给。5月中旬秘鲁宣布22家大型采矿公司逐步复产,在一个月内将产能由35-40%的水平提升至80%,此前受疫情影响而关停的Antamina铜矿也于5月27日宣布已恢复80%产能。智利则一直维持了铜矿开采并实现持续增长,5月29日公布数据显示其4月铜矿产量同比增速虽有下滑,但依旧实现了2.8%的同比增长。虽然两大铜矿出产国复产、增产暂时缓解了铜矿供应紧缺预期,但包括两国在内的拉美疫情仍未实现有效控制,且随着南半球进入冬季,其进一步恶化可能性上升,未来或将再度对其采矿业产生影响。 图5:智利新增确诊人数

数据来源:wind、云晨期货研发部 图6:秘鲁新增确诊人数

数据来源:wind、云晨期货研发部 (二)国内经济数据显示复苏进程相对缓慢 4月PMI数据未能延续3月快速回升走势,反而在复工仅一个月后就出现了回落,使市场进一步印证了经济复苏速度下调的预期,而在5月PMI数据中这一情况依旧没有得到明显改善,制造业PMI甚至出现了进一步下降。 图7:制造业PMI

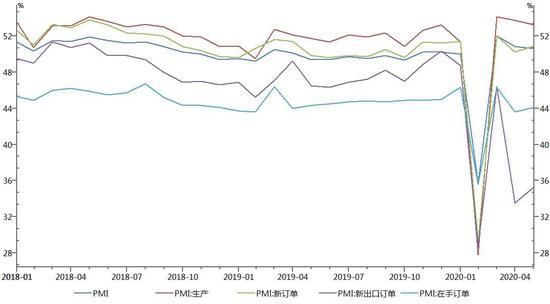

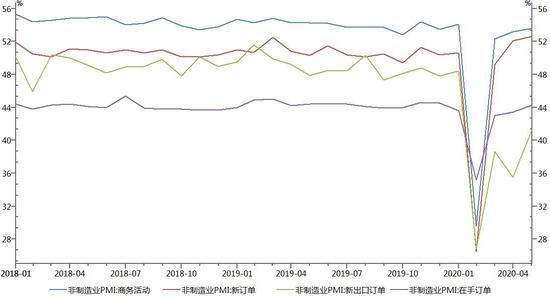

数据来源:wind、云晨期货研发部 图8:非制造业PMI

数据来源:wind、云晨期货研发部 投资、消费数据再次印证复苏进程相对缓慢,仅有出口数据超预期反弹。其中,寄予厚望的基建投资增速远不及预期,汽车、家电消费虽有回升但仍处于负增长区间,进一步弱化了铜价需求层面的促涨动能,短期内该逻辑依旧存在,国内最新经济数据将于6月中旬发布,届时或将再度对短期行情产生影响。同时,欧美开启复产复工,后续应加强关注其经济复苏情况。 图9:固定资产投资

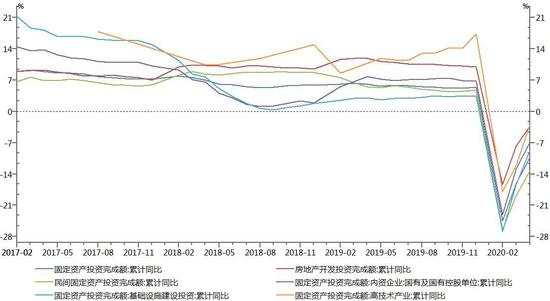

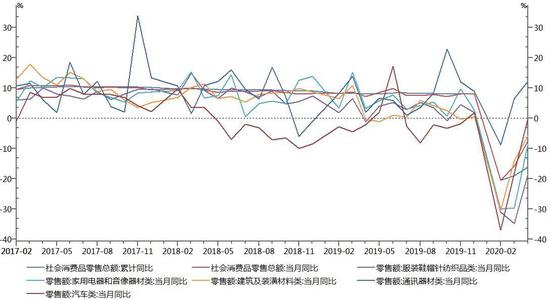

数据来源:Wind、云晨期货研发部 图10:社会零售品消费总额

数据来源:Wind、云晨期货研发部 图11:社会零售品消费总额

数据来源:Wind、云晨期货研发部 (三)货币政策宽松边际难以提升,财政政策与与铜结合度有限 两会政府报告中对未来货币政策延续偏宽予以了定调,但尚未对后续进一步落实的数据或目标予以明确。然而从公开市场操作曾暂停37个工作日,5月20日LPR保持不变,已显现出宽松边际达到短期上限的预期。但市场对于宽松的依赖渴求程度并未下降,5月26日至29日央行重启逆回购操作,每日金额大幅增长(100亿、1200亿、2400亿、3000亿),但A股市场、商品市场总体表现却乏善可陈,刺激效果明显下降。结合国内外约束条件来看,未来短期内货币政策宽松边际难以进一步提升。 国内方面,4月CPI数据显示居民通胀压力、工业通缩压力依旧存在,其中CPI回落后依旧处于3.3%高位,而两会指出年度CPI增速控制在3.5%以内,在此情况下货币政策进一步宽松所带来的居民通胀压力难以化解,工业通缩压力的缓解主要还需依靠财政政策调节。 图12:CPI、PPI

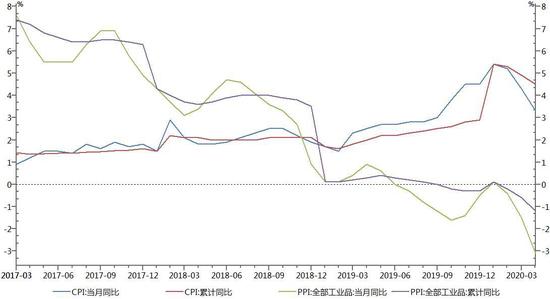

数据来源:Wind、云晨期货研发部 国外方面,外储在进口超预期反弹条件下回升较为有限,4月数据为30900亿美元左右,离3万亿美元关键关口依旧较为接近。汇率压力也依旧存在,近期中美局势紧张升级,中方尚未强势回应,显示出不愿进一步升级恶化的意愿,而人民币主动贬值则将挑起局势升级。在美元指数仍处高位,美联储不认同负利率、其利率水平难以进一步下降的条件下,若国内率先进一步宽松,将面临保外储或保汇率的抉择,因此外部约束条件下国内货币政策短期也难以提升宽松边际,仍需等待美元指数回落,或以其他创新工具实现。 图13:财政赤字目标

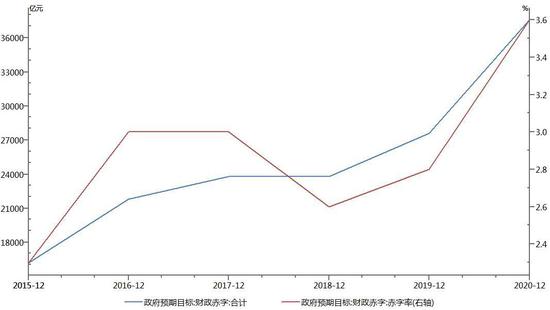

数据来源:Wind、云晨期货研发部 而财政政策方面,在两会政府报告中予以了进一步明确,提出增加财政赤字规模1万亿元,将财政赤字率提升至3.6%,并发行1万亿元抗议特别国债,并明确财政支出主要用于保就业、保基本民生、保市场主体,包括支持减税降费、减租降息、扩大消费和投资等。同时,提出发行地方政府专项债券3.75万亿元,比去年增加1.6万亿元,主要用于“两新一重”建设,即新型基础设施、新型城镇化、交通水利重大工程建设。然而,从中可以发现与铜产业结合度较为有限。新增的减税降费5000亿,主要用于免征养老、失业、工伤单位缴费及服务行业增值税等,与铜上游产业相关度有限;而“两新一重”建设中,仅新型基础建设中的5G基站建设与铜消费相关,但据机构按其建设规划测试结果显示,2020年5G基站所需覆铜板的耗铜量大概在2万吨左右,对比中国每年一千多万铜的总需求量来看几乎可以忽略不计。 三、铜产业基本面:供应问题缓解,需求难有后续支撑 (一)供应端:铜矿供应问题缓解后,供给规模或将进一步上升 图14:TC、RC

数据来源:wind、云晨期货研发部 图15:电力行业用杆加工费

数据来源:SMM、云晨期货研发部 近期冶炼加工费未进一步下降反映出铜矿供应问题出现初步缓解,而此前订单最为集中的电力行业用杆加工费也开始出现回落,反映出下游需求出现阶段性回落。 图16:供给规模或将进一步上升炼铜月度产量

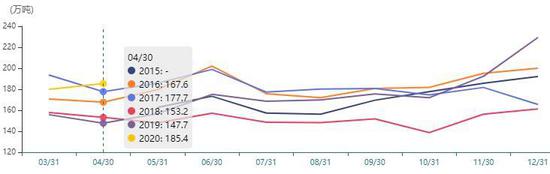

数据来源:wind、云晨期货研发部 图17:精炼铜月度产量季节性分析

数据来源:wind、云晨期货研发部 图18:铜材月度产量

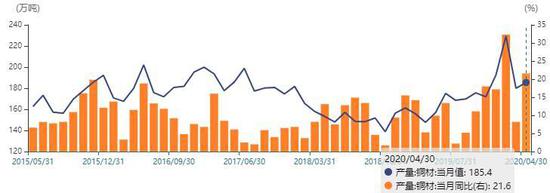

数据来源:wind、云晨期货研发部 图19:电解铜月度产量季节性分析

数据来源:wind、云晨期货研发部 结合到产量来看,电解铜产量五年来稳步提升、铜材产量自2018年下半年来稳步提升,产能扩张趋势明显;复工后两者4月产量出现巨幅增长,同比增速分别录得9.2%、21.6%,从季节性变化来看,两者产量规模也达到了五年来的同期最高水平。随着秘鲁复产铜矿到港、进口增量扩大后,产量高速增长的局面将大概率维持,供给规模或将进一步上升。 (二)需求端:需求透支后有待下一个旺季 图20:电网建设月度投资完成额

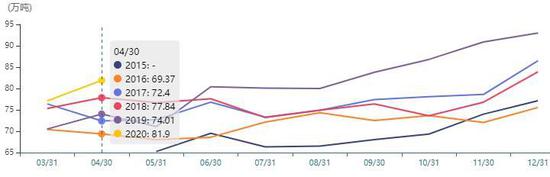

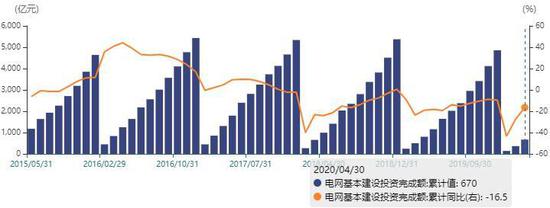

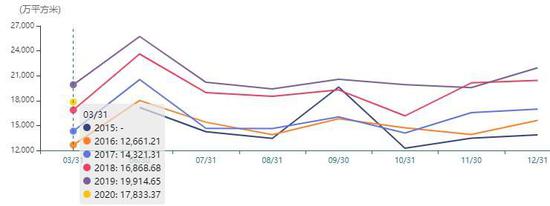

数据来源:wind、云晨期货研发部 图21:电网建设月度投资完成额季节性分析

数据来源:wind、云晨期货研发部 此前铜价的持续上涨另一主要因素,是由于临近电网建设旺季且铜价处于相对低位,线缆企业提前布局采购铜杆,成为了当期铜下游消费的主力。然而近五年来电网建设投资增速持续下滑,今年也依旧没有列为财政投资的重点,季节性上看旺季也至多延续至6月,近期电力用杆加工费也已开始回落,加上基建投资整体增速偏弱,预计难以完全消化增长中的铜上游产能。 图22:电网建设月度投资完成额

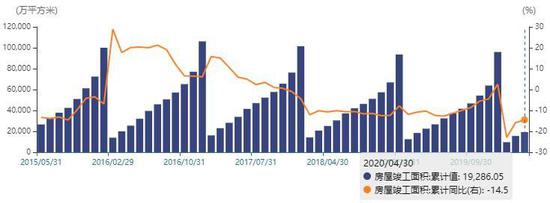

数据来源:wind、云晨期货研发部 图23:电网建设月度投资完成额季节性分析

数据来源:wind、云晨期货研发部 作为投资建设用铜的另一个重要组成,房屋竣工期布线用铜预计明显差于电网。五年来房屋竣工面积同比增速呈现更为明显的下降趋势,4月依旧维持大幅度负增长,季节性上看面积也处于五年来同期最低值。在中央重申“房住不炒”前提下,房屋竣工情况未来预计将维持较低增速,且其旺季位于年末,近期难以承接用铜需求接力棒。 图24:汽车月度产量

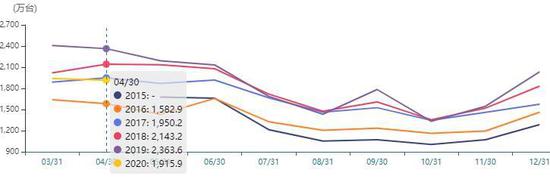

数据来源:wind、云晨期货研发部 图25:汽车月度产量季节性分析

数据来源:wind、云晨期货研发部 图26:空调月度产量

数据来源:wind、云晨期货研发部 图27:空调月度产量季节性分析

数据来源:wind、云晨期货研发部 图28:冰箱月度产量

数据来源:wind、云晨期货研发部 图29:冰箱月度产量季节性分析

数据来源:wind、云晨期货研发部 居民消费品生产用铜方面,4月空调、冰箱产量维持负增长,分别为-17.3%、-3.3%;仅汽车产量录得同比正增长5.1%,但该增速是基于其去年同期产量较低计算而得。 从季节性角度来看,汽车产量处于五年来同期最低值附近,其相对旺季仍有待9月后才能迎来;空调产量处于五年来同期偏低水平,且7月后将进入相对淡季;冰箱产量季节性趋势虽不明显,但当前产量为五年来同期最低值。 综上,目前居民消费品生产用铜也难以承接后续用铜需求接力棒,6月电网建设旺季过后,需求端的支撑或将松动,而居民消费品生产用铜旺季仍将等到9月后才能迎来。 四、行情展望:中期或有回调压力,长期延续反弹 如前所述,欧美宣布推进复工后,全球经济初步迈入了复苏阶段,需求的逐步回升是铜价得以持续反弹的根本基础。但按照中国复工后的经验来看,经济复苏仍需时间持续推进。 近期而言,寄予厚望的基建投资增速远不及预期,汽车、家电消费虽有回升但仍处于负增长区间,货币政策受国内外约束条件限制宽松边际难以进一步提升,财政政策虽进一步明确但与铜结合度有限,这一系列因素均弱化了铜价短期的促涨动能。 随着秘鲁复产铜矿经开采、运输环节于6月中下旬到港,使国内矿石进口增量扩大后,产量高速增长的局面将大概率维持,供给规模或将进一步上升。而消费端由于电网建设投资旺季将于6月结束,同期房屋竣工布线、汽车、空调、冰箱生产用铜也难以成为需求接力棒,供需结构或将转为供过于求。 鉴于上述近期因素影响,当前铜价持续上涨的局面或将在6月中下旬出现改变,但主要经济体开启复工、需求回升仍是总旋律,叠加拉美疫情恶化加剧,铜矿供给仍有不确定性,此时试空风险较大,操作上建议前期多单以窄幅高抛低吸为主,价格根据下方均线密集区及上方压力位动态调整,当前可参考43500-44500附近,空仓交易者以耐心等待回调、逢低试多为主,价格可参考60日均线、关键支撑位42000附近。 云晨期货 张煜 |

|

|  |

|

微信:

微信:

发表于 2020-6-17 09:24

|

发表于 2020-6-17 09:24

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。