摘要 不锈钢期货4月上半月快速回升,下旬涨势放缓但整理偏强。 4月随着国内形势逐渐有所好转,复工复产基本完成,国内产销进一步恢复。而国外疫情虽然发展,但随着各国各类措施出台,市场恐慌情绪充分释放后,逐渐开始交易对于疫情发展节奏与修复,并对照情况发展,与恢复节奏,大宗商品修复反弹。从宏观影响因素讲,全球经济增速共振放缓甚至第二季度欧美经济数据的不利基本已经被市场反映,市场走势对于不利经济数据边际冲击略小,较差的预期与实际差异给市场带来的冲击度变小,而后续实际需求影响反映则可能会在较长时间内反映。我国两会日期确认,对市场形成提振,而且预期国内在两会上也会出台一些积极提振经济,支持企业发展的措施,因此总体情绪阶段偏暖,对工业品形成广泛支持。但月末时段则需要注意共振情绪,及政策预期兑现后的获利了结。 从供需来看,不锈钢逐渐进入去库存阶段。受公卫事件冲击,以及利润下滑,不锈钢生产出现一些调整,第一季度总体不锈钢产量出现下滑,不过第二季度生产回升已经出现,产业链条利润修复已经在一定程度上出现,而且进展相对良性。但链条修复的进一步动力,还是在于后续终端需求释放过程。后续外贸数据还是需要关注。 后期关注要点:1、成本端依然要看镍供应变化及引导。2、不锈钢需求变化。尤其国际市场需求变化仍待观察。3、不锈钢中印产能释放节奏变化等。5月预期不锈钢波动重心有所上移,利润修复要求仍对不锈钢有提振,但下游接受度仍要看终端订单支撑。预期不锈钢期货主要波动区间:12500-13800元/吨。 第一部分 不锈钢期现货走势回顾 图1-1:不锈钢期货走势

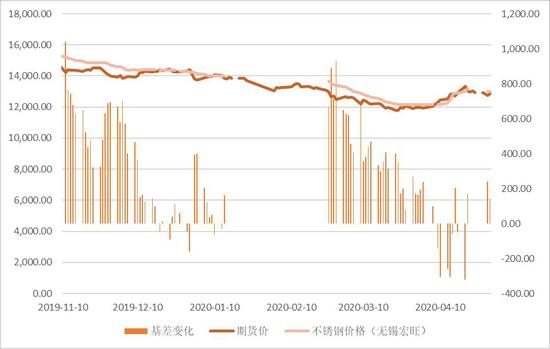

不锈钢期货4月初开始单边上涨持续至4月下旬,此后出现整理调整,5月初再度尝试上探。本轮流畅上行,一方面不锈钢期价超跌之后的修复需求,而且由于原料端有供给端扰动,不锈钢利润变差后的利润修复需求也先行在不锈钢期价上得到了体现。另一方面也在于现货4月上旬出现复工复产后的备货补货需求推动。此外第一季度减产对于不锈钢去库产生了一定效果,在4月也一度出现部分规格缺货的情况,也对价格上涨后现货市场接受形成了良性互动。不锈钢整体走势还是领先于现货,甚至部分时间阶段呈现出领先镍价的走势,成为链条的先导。 图1-2:不锈钢现货价格走势及基差变化

2020年4月,不锈钢现货走势震荡走升,主流民营不锈钢厂304冷轧跌至12000元左右,不过进入4月初以后期价在镍价反弹引导下向上,期货价格甚至出现强于现货的走势。我们可以看到4月部分时间出现显著的基差为负的情况,最终是现货追赶期货得到修复。 第二部分 不锈钢原料端分析 一、镍供给端扰动镍铁滞跌 图2-1:镍价走势

资料来源:Wind 方正中期期货研究院整理 (一)镍端扰动引发原料忧虑 全球公卫事件发生,经过了初期的恐慌情绪释放,对需求的忧虑后,逐渐转向对于供给端扰动的担担忧。全球镍供应逐渐受到疫情发展,生产和运输有部分受到影响,尤其是菲律宾。菲律宾是重要的镍矿石出口国,每年11月-次年3月末是供应淡季,此前菲律宾因疫情采取措施初始影响不大。随着菲律宾禁令延长至4月底,给本应启动的旺季贸易带来影响,对镍矿石出口形成不利影响,估计可能会影响到70-80%出货量,这无疑会令我国严重依赖的进口镍矿石供应受到影响。我国国内镍铁厂去年末的囤矿量多少并不一致,仅有个别可以维持至5月。目前市场可交易镍矿货源较少,镍铁厂镍矿库存偏紧,大部分已于4月计划执行检修减产,挺价意愿较强。禁令持续时间延长,那么对于镍矿持续净消耗的国内来说,毫无疑问也会进一步降低未来的国内镍铁供应预期。国内镍生铁厂靠库存镍矿和去年的利润在困境中苦苦支撑,4月以前的镍价下跌,令国内大部分镍铁企业亏损扩大,叠加矿石供应收紧,矿石价格趋升压力,减产压力显著。而不锈钢厂报价在下跌至880元/镍后,镍铁厂响应意愿不高,后续不锈钢厂不断提高招标价才逐渐吸引了成交的回升。 目前市场可能在交易国内镍铁因镍矿库存可消耗时间不长的情况,据Mysteel调研国内32家高镍铁冶炼企业镍矿现货库存,截至4月15日国内中高品位镍矿现货库存总计约1089万湿吨。按照4月预计排产量计算,平均维持国内镍铁冶炼企业约3个月的生产,即维持镍铁生产至7月中旬。若按正常生产所需原料计算,目前现有镍矿库存仅维持国内镍铁冶炼企业2个月的生产,即维持镍铁生产至6月中旬。 因此镍矿石后续跟进补充,尤其是菲律宾能否在5月恢复,对国内镍铁生产影响会比较大,若5月恢复正常出口到货量增加也需要在5月中下旬才能逐渐得到新的补充。而5月中旬前国内的镍铁的供应都可能处在一个相对比较紧张的情况。因此可以看到不锈钢价格与镍铁探涨后,在得到终端接受的情况下终于呈现了互动上行的过程,同时也是各自利润修复过程的一个较为良性的体现。 目前的情况来说,菲律宾两大镍矿商表示,从5月1日开始在国内主要矿石生产区逐渐恢复采矿和发运工作,公司高管表示,亚洲镍业公司(Nickel Asia)和全球镍铁控股公司(Global Ferronickel Holdings)正准备重启在南部卡拉加地区的北苏里高运作,这一地区预计从4月30日之后放宽限制。此前,由于疫情原因,此前两家矿企于4.8日决定暂停出货,上述两家企业下属矿山主要位于苏里高地区,并如期放开出口,据SMM调研了解,若正常装船,或需要至8日以后。另外截止4月底,菲律宾各矿区除了三描礼士矿区处于加强性社区隔离之外,其余苏里高、巴拉望、塔威塔威矿区则处于一般性社区隔离中。 进入5月后,菲律宾各港口实行的港口政策不同,但从中国离开算起的14天隔离仍在不同程度实行,因此也会带来一定的贸易节奏影响,因此我国镍矿石大量回升到港时间也可能会略受影响。镍矿石流通不畅带来的价格扰动仍可能会在5月上中旬支持价格的坚挺。 (二)镍原料中镍铁经济性依然相对较好 当前来看,不锈钢生产成本中,镍铁的经济性还是相对更为明显,因此后续仍会以镍铁、FENI为主导,电解镍经济性在4月有改善,但经济性暂不明显。镍铁仍是主要原料。 图2-2:镍铁在不锈钢生产中仍具有相对经济性

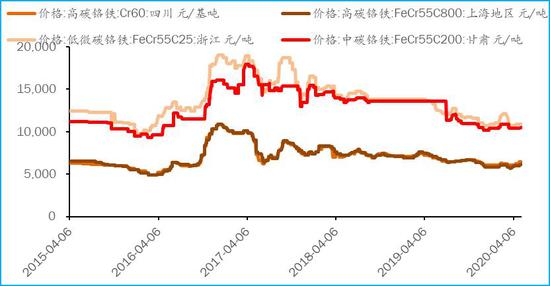

进口镍铁供应也会有所补充。4月末5月初继德龙二期镍铁项目第一条产线投产,Wedabay工业园区,青山与法国埃赫曼合作项目第一条产线顺利出铁,缓解了市场对印尼项目能否按时投产的担忧。埃赫曼曾在今年3月份表示过,合资企业年度镍铁产能为3万吨,今年年底将达到80%的产能。据了解该项目已经于疫情前完成主体的建设,受到疫情的影响较小,而那些还没有开工的项目,存在着更多的不确定性。2019年振石与青山合作的项目已经烘过炉,由于疫情的影响,目前仍没有正式投产出铁,据了解,项目也有望在近期有新的进展。据安泰科预计,2020年印尼镍生铁的产量有望达到50万吨,增幅为32%。产量增长主要来自2019年投产产线的达产、还有IWIP、德龙新镍铁项目的投产。印尼镍铁的供应将在很大程度上对镍供应形成供应保障。 二、铬供给端出现扰动 (一)铬在不锈钢的主要作用 铬元素的添加是导致不锈钢具有耐腐蚀性的原因,铬矿常被加工成铬铁,90%以上用于不锈钢的生产,可大大增强不锈钢的硬度和抗腐蚀性。无论是在200系、300系还是400系中添加比例都很高,分别占到10.5%-20%、15%-25%和10.5%,其中300系的铬含量是最高的。 (二)铬铁走势疲弱 根据Mysteel调研,2020年4月高碳铬铁产量为42.11万吨,较3月增加2.09万吨,环比增幅5%;较2019年4月减少8.79万吨,同比减幅17%。 由于国外疫情发展,主要铬矿供应国南非铬矿供应一度受到封锁影响,国内铬铁一度挺价,但不锈钢企接受度一般,而且可以看到国内铬矿石库存保持在较高水准,并未有短缺迹象,也令铬铁的提价效果大打折扣。进入5月随着封锁措施的逐渐解禁,铬供应整体会趋向于稳定宽松,市场定价权依然会较为牢固的掌握在不锈钢厂手中。 图2-3:铬铁价格

资料来源:wind 方正中期研究院整理 图2-4:铬铁供应

资料来源:wind 方正中期研究院整理 图2-5:铬矿进口量与进口额

资料来源:wind 方正中期研究院整理 图2-6:铬矿国内港口库存

资料来源:wind 方正中期研究院整理 第三部分 不锈钢产量恢复性增长料逐渐发生 一、全球不锈钢发展预期 图3-1:全球不锈钢产量

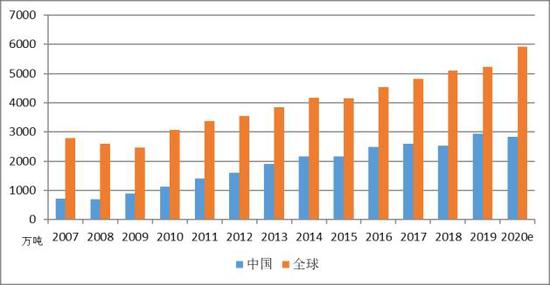

资料来源:wind 方正中期研究院整理 图3-2:全球不锈钢生产地区分布

资料来源:Wind 方正中期研究院整理 全球不锈钢生产呈现增长态势,但在2019年的增长主要出现在亚洲,主要发生在中国及印尼新增产能以及产量的增长变化。由于全球经济增长压力的增加,不锈钢生产增速预期还是会进一步放缓。预期2020年增速依然较为和缓,且继续主要增量在中国和印尼为主,其它区域甚至可能出现负增长。由于受疫情影响国内生产增长为0的可能性也存在,而目前预期印尼的产量也可能保持与去年相近的水平。 二、国内不锈钢供需情况 (一)不锈钢产量同比下滑显著 图3-3:中国不锈钢月度产量

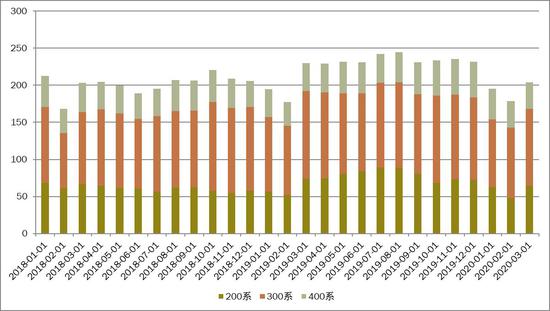

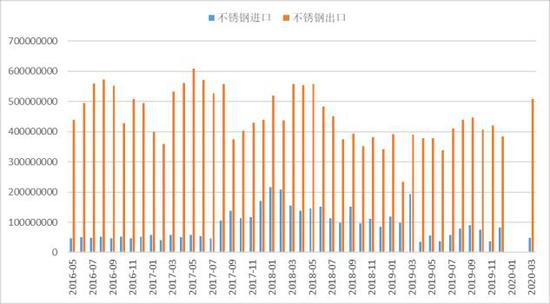

来源:Mysteel,方正中期研究院整理 不锈钢4月大部分时间出现震荡上行,在行业普遍亏损引发减产后,去库存,复工复产带来的边际需求复苏带来提振,原料端供给扰动增加,镍价滞跌,不锈钢探涨获得消费认可,镍价与不锈钢交替回升的良性波动。 4月份国内32家钢厂不锈钢粗钢总产量预计在210.41万吨,其中200系72.46万吨,300系106.22万吨,400系31.73万吨(个别钢厂4月份实际产量未出)。印尼4月份粗钢产量16万吨,全部为300系。 2020年5月排产国内32家钢厂粗钢总量预计225.25万吨,环比预计增加7.1%,同比预计减8.9%。其中200系78.4万吨,环比增8.2%,同比减12.7%,300系111.7万吨,环比增5.2%,同比减2.6%,400系35.15万吨,环比增加10.8%,同比减17.9%。 2020年5月份排产印尼不锈钢粗钢总产量在16万吨,环比预计持平,同比减少14.4%。 此外,中国特钢企业协会不锈钢分会对2020年1季度中国不锈钢粗钢生产、进出口、表观消费量的统计数据公布如下: 1、2020年1季度全国不锈钢粗钢产量为607.99万吨,与2019年1季度同比减少了60.42万吨,降低了9.04%。其中:Cr-Ni系不锈钢产量308.13万吨,减少了24.80万吨,降低了7.45%;Cr-Mn系不锈钢(包括部分不符合国际标准的产品)产量为168.85万吨,减少43.93万吨,降低了20.64%;Cr系不锈钢产量为127.20万吨,增加了9.21万吨,增长了7.81%;双相不锈钢产量38155吨。 2、进出口量 2020年1季度全国进口不锈钢21.06万吨,与2019年1季度同比减少24.66万吨,降低了53.94%;2020年1季度全国出口不锈钢81万吨,同比增加1.27万吨,增长1.59%。 3、表观消费量 2020年1季度不锈钢表观消费量为490.29万吨,与2019年1季度同比减少80.61万吨,降低了14.12%。 (二)不锈钢进出口情况 2020年3月,国内不锈钢进口总量约6.15万吨,其中从印尼进口的量约1.69万吨(宽幅热卷(3417, -34.00, -0.99%)量约0.03万吨,冷轧量约1.66万吨,无方坯进口)。德龙方坯投产后,预计回国时间将在4月,所以4月进口会大幅提升。3月国内不锈钢出口总量约36.79万吨,同比增加24.7%;1-3月累计同比增加1.6%。尽管部分国家实施的不锈钢反倾销仍将对国内出口贸易造成阻碍,不过随着国内新冠病毒疫情的逐步缓和,以及生产加工企业的陆续复产复工,物流运输亦同时回归正轨,一季度最后一月的出口数据如期回升。还有一部分原因在于国内外疫情发展存在时间差,当国内疫情得到有效抑制的时候,正好是国外爆发的时候,因此前期的实质性影响并不是特别大。同时每年从3月份开始也是出口量增加的时期,再叠加此前1、2月份部分延期的订单,所以出口量增多也在情理之中。不过随着4月份之后国外疫情的严重扩散,港口及工厂的防控封锁数量增多、力度增强,且延期的订单已经陆续交付完毕,因此下月的出口数量出现下滑的可能性加大,至少不会像3月这样出现同比增多20%以上的情况。 图3-4:不锈钢进出口

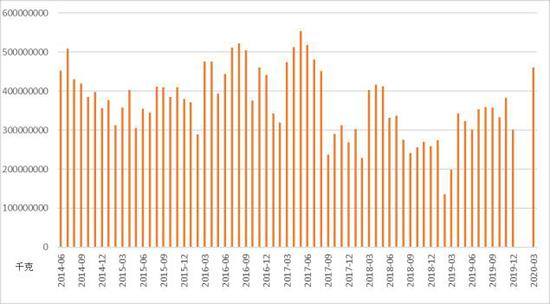

图3-5:不锈钢净出口

(三)不锈钢利润测算 不锈钢挤利润压缩过程逐渐在加剧,非不锈钢一体化工厂承压相对显著,向原料端施压挤压利润的过程有所显现,这个过程随着镍铁供应增长,镍铁新增产能集中印尼相对成本较低而实现的可能性很高。这种压力的释放已经在产量累积与库存累积博弈后端显著产生。目前,300系不锈钢整体利润情况不佳,虽然4月从不锈钢到镍价均实现了较为显著的反弹走势,但总体来说,镍价更为坚挺,而不锈钢仍有进一步的利润改善需求,这种情况可能会有进一步提高报价,并压制成本报价的需求。 图3-6:高镍铁模式下的盘面利润变化

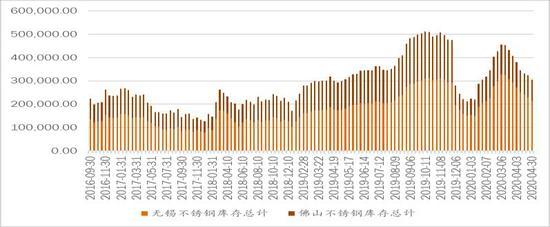

(四)不锈钢库存结构 我国不锈钢总体生产维持同比增长,不锈钢库存4月总体仍以去库存为主。由于公卫事件冲击对产业链贸易端和下游开工冲击更为严重,累积库存呈现非常严重的情况发生。后期需要下游市场需求,以及减产发生逐渐化解,但因全球形势不佳,外贸预期依然惨淡,需求端修复情况依然较难过度乐观。后期减产去库存将继续是去库存发生的主要方式。未来在下游需求显著好转前,不锈钢整体的提价力度仍难显著好转,总体或需要最下游端的利润修复得到良好体现。 图3-7:无锡佛山不锈钢市场总库存变化

来源:Wind 钢联数据 方正中期研究院整理 图3-8:无锡佛山不锈钢300系冷轧库存

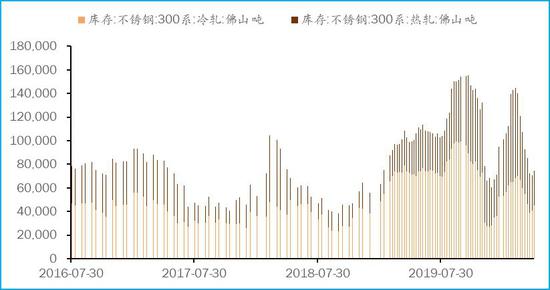

来源:Wind 钢联数据 方正中期研究院整理 图3-9:佛山300系库存

来源:Wind 钢联数据 方正中期研究院整理 图3-10:无锡300系库存

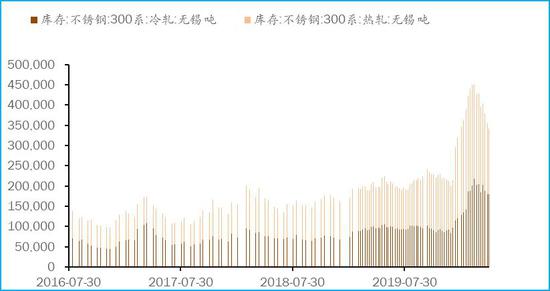

来源:Wind 钢联数据 方正中期研究院整理 第四部分 不锈钢下游需求部分 2020年公卫事件冲击对于国内的影响有所减弱,随着国内4月复工复产得到比较充分展开,不锈钢下游前期备货释放在4月有所体现,而且从贸易数据来看4月国内的贸易数据依然还是不错,这是主要还是因为执行前期订单,所以在贸易端的暂时还没有太多的体现。而已经在外贸端的订单下滑,对照实际生产的影响则可能会在后期体现,直接出口及用品出口上均可能会出现。外贸订单总体需求会有所出现,计算机、电子和光学产品,交通运输设备,造纸和印刷产业链是受海外疫情冲击的主要行业。海外疫情由发达国家向新兴经济体扩散的特征,决定了对我国产业链的冲击呈现先高端后中低端的特征。不过,由于国外经济重启也会在4月末至5月逐渐重启,因此后续可能是较弱的数据,与国外经济重启后,需求真实变化的反映。 从国内的不锈钢消费领域来看,从好的方面来看,我不锈钢管材的生产工艺及制作过程无污染,属环保项目,后期不锈钢水管的增量也不可估量,与铜水管相比也具有成本优势。随着国内生活水平的提高,我国无论城市还是农村对不锈钢相关产品的消费需要更新换代和升级,拉动了不锈钢高端产品的需求。伴随国内工业的加速发展,需要质量更高、品种更全的不锈钢和耐蚀合金,近年来镍用量、双相不锈钢产量的上升,从另一个方面反映了我国工业化进程对高级合金材料需求上升的态势。 但从不利情况来看,与不锈钢行业直接关系的房地产、汽车等数据已经出现回调态势,家电数据保持相对稳定增长,但总体来看,不锈钢下游需求逐渐放缓,需求增长可能难及产量增长,因此不锈钢相对过剩局面依然会对行业带来压力。 未来,不锈钢发展可能需要向专业化,高技术方向分化,而不是继续高端品类不足,而低端过剩严重局面。

来源:SMM 第五部分 不锈钢走势预期 一、后期走势展望 4月随着国内形势逐渐有所好转,复工复产基本完成,国内产销进一步恢复。而国外疫情虽然发展,但随着各国各类措施出台,市场恐慌情绪充分释放后,逐渐开始交易对于疫情发展节奏与修复,并对照情况发展,与恢复节奏,大宗商品修复反弹。从宏观影响因素讲,全球经济增速共振放缓甚至第二季度欧美经济数据的不利基本已经被市场反映,市场走势对于不利经济数据边际冲击略小,较差的预期与实际差异给市场带来的冲击度变小,而后续实际需求影响反映则可能会在较长时间内反映。我国两会日期确认,对市场形成提振,而且预期国内在两会上也会出台一些积极提振经济,支持企业发展的措施,因此总体情绪阶段偏暖,对工业品形成广泛支持。但月末时段则需要注意共振情绪,及政策预期兑现后的获利了结。 从供需来看,不锈钢逐渐进入去库存阶段。受公卫事件冲击,以及利润下滑,不锈钢生产出现一些调整,第一季度总体不锈钢产量出现下滑,不过第二季度生产回升已经出现,产业链条利润修复已经在一定程度上出现,而且进展相对良性。但链条修复的进一步动力,还是在于后续终端需求释放过程。后续外贸数据还是需要关注。 后期关注要点:1、成本端依然要看镍供应变化及引导。2、不锈钢需求变化。尤其国际市场需求变化仍待观察。3、不锈钢中印产能释放节奏变化等。5月预期不锈钢波动重心有所上移,利润修复要求仍对不锈钢有提振,但下游接受度仍要看终端订单支撑。预期不锈钢期货主要波动区间:12500-13800元/吨。 图5-1:不锈钢走势走势

二、产业风险管理建议 不锈钢来说,镍原料波动带来的成本管理需要细化,在不锈钢期货活跃以后,可以结合镍与不锈钢期货结合共同进行成本及库存的管理。 随着不锈钢利润修复要求体现,不锈钢阶段呈现带动偏强走势,因此阶段来说,不锈钢出现走势偏强于镍的情况。后续来说,不锈钢期货上行的拓展空间甚至影响到镍价可波动空间,因此链条买保可考虑不锈钢端。 风险揭示:不锈钢产量回升大超预期,供应改善远大于需求改善。疫情反复情况超出市场预期,反全球化造成的贸易壁垒升级影响经济发展预期。 方正中期期货 杨莉娜 |

|

|  |

|

微信:

微信:

发表于 2020-5-25 08:50

|

发表于 2020-5-25 08:50

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。