摘要 国外方面,当前全球疫情进入平台期,为了应对疫情给经济造成的冲击,欧美多国酝酿重启经济,经济的重启对全球产业链恢复具有积极意义,但同时也需警惕疫情再次超预期扩散的风险。 而国内方面,经济底部基本已经确认,经济处于缓慢复苏的过程之中,不过仍然面临较大压力,各项政策对经济的托举作用显得尤为重要,经济复苏将是一个缓慢的过程,不会一蹴而就。 国内政策环境依旧保持宽松,各项会议定调相比之前更为积极,在两会时间已经确定的背景下,5月份A股或将迎来政策的蜜月期。 除了上述因素以外,4月份资本市场受到原油市场的较大扰动,其实原油市场对资本市场的扰动,只是从一个角度反映了疫情之下全球经济中存在的危机,而在经济不景气时,黑天鹅等不确定性事件发生的概率将明显增加,这将对资本市场造成较大扰动。 从技术层面来看,当前上证指数自底部反弹已达一半的位置,但是成交量却一直处于阶段低位,客观上存在动力不足的风险,量价指标是接下来较为重要的技术指标;均线方面,虽然指数上方存在长期均线压制,但短期均线呈现粘合状态,对指数的支撑力度较强。 预计指数将维持震荡走势,当前外围市场波动较大,指数或将出现回调,但国内环境保持稳定,所以整体仍然偏强运行,可逢指数回调多单入场,密切关注实质性利好的出台以及量价指标的配合。 一、行情回顾 图1:上证指数走势图

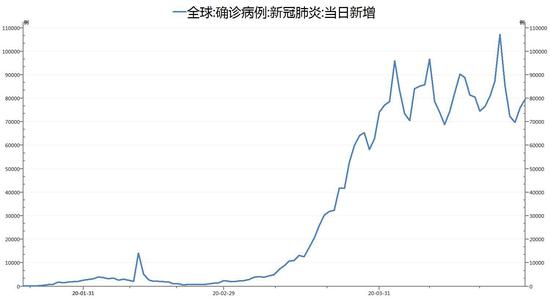

来源:Wind 国联期货 4月份,外围环境较为动荡,国内环境保持稳定,A股呈现出震荡盘整走势,成交量始终处于阶段低位。在4月7日受到原油谈判预期向好、全球疫情阶段缓和以及人行宣布定向降准的影响跳空高开后,上证指数一直在2780-2860的区间内窄幅震荡。合约方面,三大合约之间走势差距不大,受科技板块回调影响,IC合约表现较为弱势。 二、全球疫情进入平台期,欧美多国计划重启经济 2.1 全球疫情高峰已过,欧美疫情呈现缓降趋势 图2:全球疫情趋缓,欧美多国每日新增病例进入平台期

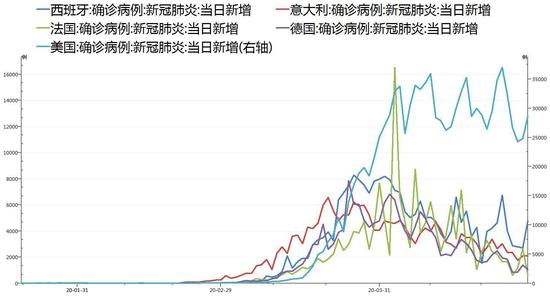

来源:Wind 国联期货 全球疫情进入平台期,当前欧洲疫情较为严重的西班牙、意大利、法国、德国等国每日新增病例均呈现缓降趋势,美国的每日新增病例也呈现高位震荡态势,保持在一个平台上不再继续向上;全球疫情防控取得积极进展,疫情高峰已过,由疫情本身带来的恐慌情绪也已基本消退,后续对资本市场的扰动主要将从经济层面传导。 2.2 为应对疫情冲击,欧美多国计划重启经济 图3:疫情对全球经济造成严重冲击

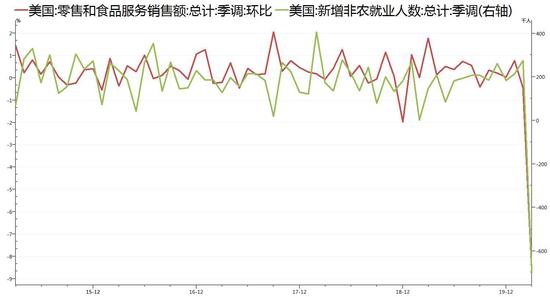

来源:Wind 国联期货 疫情使全球经济几近停摆。美国零售和就业市场持续出现危机信号,根据美国商务部的数据,美国3月零售数据创下有数据记录以来的历史最大环比降幅,环比下降8.73%,同比降幅也达6.17%,与此同时,就业市场也出现松动,美国3月新增非农就业人数创下近年来罕见的负值,每周申请失业金的人数也连续5周维持在百万级别;欧洲各国经济形势也不容乐观,多个国家制造业PMI指数连续下挫,经济呈现停滞状态,景气程度堪忧。 为了应对疫情给经济造成的冲击,在全球疫情逐步进入平台期的背景下,欧美多国酝酿重启经济。美国公布重启经济指引,称将分三个阶段重新开放美国;德国已经迈出解封的第一步,汽车产业开始复工,小型商店也已恢复营业;意大利制造业、建筑业和批发业将在5月初复工,零售业等行业将在5月中旬恢复运营;法国政府法国宣布重启经济计划,5月11日开始允许商店恢复营业…… 经济的重启对全球产业链的恢复具有积极意义,但同时也需警惕疫情再次超预期扩散的风险。 三、国内经济底部基本确认,经济秩序稳步恢复 3.1 随着3月份数据的公布,全年经济最差的时刻基本已经确认 图4:国内经济底部基本确认,经济处于缓慢复苏的过程之中

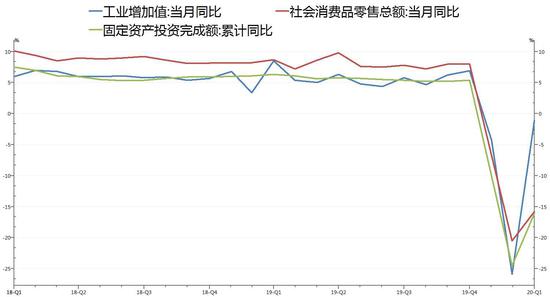

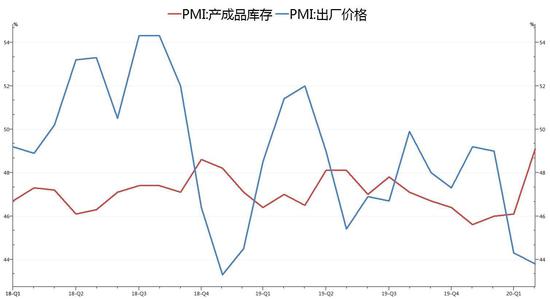

来源:Wind 国联期货 随着3月份重要经济数据的公布,国内的经济底部基本已经确认。2月份在疫情的冲击下,包括消费、投资、工业增加值在内的多项数据出现大幅回落,而根据3月份公布的数据来看,虽然同比增速仍呈回落态势,但是降幅已经明显收敛,经济处于缓慢复苏的过程之中,3月份社会消费品零售总额同比降幅比1-2月份收窄4.7个百分点,工业增加值同比降幅比1-2月份收窄12.4个百分点,1-3月份固定资产投资同比降幅比1-2月份收窄8.4个百分点。从高频数据来看,复工复产持续推进,日均耗煤量、高炉开工率等数据已接近历年同期水平。 3.2 经济复苏仍然面临压力,将是一个缓慢的过程 图5:供给与需求分化抬升企业库存,消费也难以快速恢复

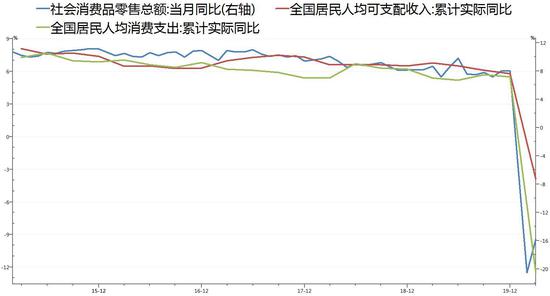

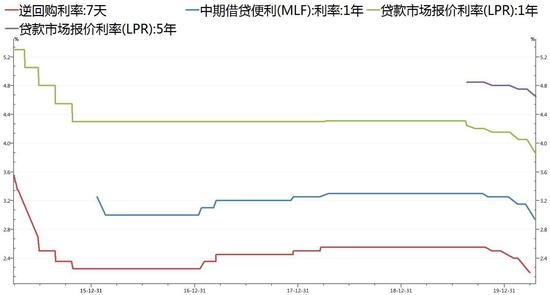

来源:Wind 国联期货 经济复苏的过程中仍然面临较大的压力,首先是企业库存的抬升在一定程度上可能会制约企业进一步投产的积极性,这主要源于供给与需求之间的分化:随着复工复产进度接近疫情之前的水平,疫情导致的供给端冲击已基本消散,这从日均耗煤量、高炉开工率等高频数据上也可以看出;但是需求端的恢复明显较为缓慢,需求不足的问题将持续扰动经济复苏进程,这从制造业出厂价格持续回落上也可窥见一斑。 除了供给与需求分化抬升企业库存以外,经济复苏过程中面临的第二大问题就是消费动力不足。疫情冲击导致居民收入与支出均出现较大幅度下滑,但是很明显地可以看出居民消费支出下滑的幅度明显大于可支配收入下滑的幅度,同时从社零数据来看,降幅也明显大于居民收入的降幅,这主要是由于疫情期间居民的消费意愿难以快速恢复所导致的,在居民可支配收入下降的背景下,未雨绸缪的心态使得大家更愿意存款求稳,这从3月金融数据中新增人民币存款大幅攀升中也可以看出。 除了上述问题以外,今年外贸行业受制于疫情因素将持续萎靡,在出口与消费都受限的情况下,经济增长依赖于投资端的发力,各项政策对经济的托举作用显得尤为重要。经济复苏将是一个缓慢的过程,不会一蹴而就。 四、会议定调更为积极,财政货币共同发力 国内政策环境依旧保持宽松,各项会议定调相比之前更为积极,财政政策、货币政策共同发力,助力经济稳步复苏。 财政政策方面,地方政府债券仍然是主要发力点。4月20日,财政部在新闻发布会上表示,近期拟再提前下达1万亿元地方政府专项债券额度,力争5月底发行完毕。财政部此前已提前下达18480亿元新增地方政府债券额度,截至4月15日,全国各地发行新增地方政府债券15691亿元,占提前下达额度的85%,地方政府债券的发行将通过基建投资对经济形成拉动作用;与此同时,此前市场关注的新基建范围,近期发改委也首次予以明确,包括信息基础设施、融合基础设施、创新基础设施三个方面;包括新老基建在内的相关板块将长期受益。 除了地方政府债券之外,近期召开的政治局会议也提出,要以更大的宏观政策力度对冲疫情影响。积极的财政政策要更加积极有为,提高赤字率,发行抗疫特别国债,增加地方政府专项债券,提高资金使用效率,真正发挥稳定经济的关键作用。下一阶段,财政政策空间持续打开,将更好地助力疫后经济恢复。 货币政策方面,利率沿着OMO—MLF—LPR的路径下行,实体经济融资成本明显降低。 图6:利率沿着OMO—MLF—LPR的路径下行

来源:Wind 国联期货 利率持续下行,4月LPR报价降幅创改革后单次最大,1年期LPR报价与MLF操作利率同幅度调降20个基点,5年期及以上LPR报价也调降10个基点,央行持续释放宽松信号,意在降低实体经济融资成本,市场流动性也将保持宽松。 除此以外,政治局会议凸显政策加码立场,首次提及降息,指出要运用降准、降息、再贷款等手段,引导贷款市场利率下行,意味着此前市场预期的下调存款基准利率的概率进一步提升。下一阶段,稳健的货币政策要更加灵活适度,流动性将保持合理充裕,贷款市场利率将继续下行,实体经济特别是中小微企业将得到更多支持。 除了财政政策与货币政策将持续托举经济以外,近期多项重要会议频繁提及资本市场,资本市场的战略地位将得到进一步提升。金融稳定发展委员会连续两次聚焦资本市场,指出要发挥好资本市场的枢纽作用,并专题研究加强资本市场投资者保护问题,未来各种制度的出台落地将使A股将迎来日益完善的生态环境。除此以外,备受市场期待的创业板改革并试点注册制方案4月27日出台,A股继科创板实行注册制之后再次迎来重大改革。 综上所述,下一阶段各项政策、制度、会议等均将继续保持宽松,特别是在两会时间已经确定的背景下,5月份A股或将迎来政策的蜜月期。 五、原油暴跌扰动资本市场 图7:WTI原油期货5月合约历史性跌至负值

来源:博易大师 国联期货 4月下旬,受到疫情影响,原油市场出现需求萎缩、供应过剩、库存见顶等问题,导致原油市场暴跌,WTI原油期货5月合约历史性跌至负值,“三座大山”令油价承受了巨大的压力。当前原油市场在暴跌之后波动幅度依然较大,后续随着减产协议落地,原油市场供应过剩的问题可能会有所缓解,但是需求不足的问题将会持续扰动原油价格,资本市场也将受到一定影响。 其实原油市场对资本市场的扰动,只是从一个角度反映了疫情之下全球经济中存在的危机。需求不足、供应链断裂、债务危机等阴霾将长时间笼罩在全球经济复苏之上,而在经济不景气时,黑天鹅等不确定性事件发生的概率将明显增加,这将对资本市场造成较大扰动。 六、技术分析 图8:上证指数走势图

来源:Wind 国联期货 4月份,A股整体呈现出震荡盘整的走势。上证指数自底部反弹已达一半的位置,但是成交量却一直处于阶段低位,客观上存在动力不足的风险,量价指标是接下来较为重要的技术指标;均线方面,虽然指数上方存在长期均线压制,但短期均线呈现粘合状态,对指数的支撑力度较强;预计指数将维持震荡走势,当前外围市场波动较大,指数或将出现回调,但国内环境保持稳定,所以整体仍然偏强运行,密切关注实质性利好的出台以及量价指标的配合。 七、结论 国外方面,当前全球疫情进入平台期,为了应对疫情给经济造成的冲击,欧美多国酝酿重启经济,经济的重启对全球产业链恢复具有积极意义,但同时也需警惕疫情再次超预期扩散的风险。 而国内方面,经济底部基本已经确认,经济处于缓慢复苏的过程之中,不过仍然面临较大压力,在出口与消费都受限的情况下,经济增长依赖于投资端的发力,各项政策对经济的托举作用显得尤为重要,经济复苏将是一个缓慢的过程,不会一蹴而就。 国内政策环境依旧保持宽松,各项会议定调相比之前更为积极,除此以外,资本市场的战略地位也得到进一步提升,未来各种制度的出台落地将使A股将迎来日益完善的生态环境,在两会时间已经确定的背景下,5月份A股或将迎来政策的蜜月期。 除了上述因素以外,4月份资本市场受到原油市场的较大扰动,后续需求不足的问题将会持续扰动原油价格,资本市场也将受到一定影响;其实原油市场对资本市场的扰动,只是从一个角度反映了疫情之下全球经济中存在的危机,而在经济不景气时,黑天鹅等不确定性事件发生的概率将明显增加,这将对资本市场造成较大扰动。 从技术层面来看,当前上证指数自底部反弹已达一半的位置,但是成交量却一直处于阶段低位,客观上存在动力不足的风险,量价指标是接下来较为重要的技术指标;均线方面,虽然指数上方存在长期均线压制,但短期均线呈现粘合状态,对指数的支撑力度较强。 预计指数将维持震荡走势,当前外围市场波动较大,指数或将出现回调,但国内环境保持稳定,所以整体仍然偏强运行,可逢指数回调多单入场,密切关注实质性利好的出台以及量价指标的配合。 国联期货 王娜 蔡家立 |

|

|  |

|

微信:

微信:

发表于 2020-5-13 08:33

|

发表于 2020-5-13 08:33

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。