多空逻辑:(短期震荡偏弱,中长期待海外疫情控制拐点出现) 利空因素:进口有所恢复,冶炼开工相对正常,库存高位,铜材开工率较低,终端下滑明显,海外疫情持续加重,美国居首,原油低位。 利多因素:矿端海外供给受限,中小冶炼企业开工率低,铜材价格有所上涨,成品库存压力有所缓解,基建政策拉动,海外防疫态度积极性提高且部分显成效,美指回落。 操作建议:短线震荡多空参照短期技术指标操作,长线投资者可根据疫情控制拐点布局多单。预计本周震荡区间为35000-42000元/吨。 风险提示: 疫情全球扩散局势难以控制,全球经济下滑预期增强,出口企业流动性和经营风险。 境外输入关联病例带来的国内再次显著增速,影响全面复工进度。 矿端进口受影响加剧带来的供应短缺,大幅上行风险。 Part1 上期复盘 1.1 观点回顾 上期观点: 2019年铜价先扬后抑再震荡,震荡幅度到年底持续收窄后急速拉升。盘面走势整体受宏观因素主导,以双方贸易磋商变数和国内及逆周期政策调控为主线,并由现实宏观经济数据为佐证,主导了铜价主要趋势。 从全年的库存变化来看,较去年相比,整体月平均库存水平下降约23万吨,从时点数据看,2019年年底较去年同期全球显性库存总变化为减少2.26万吨;加上中国保税区库存,库存总变化为减少25.71万吨。按ICSG估计水平来看,若今年全球铜市缺口为32万吨,那么全年大约有6万吨的隐性库存被消耗。 国内供需双弱的格局体现在了库存时点水平基本持平上。全球供需缺口未带来盘面显著上涨,而升水水平多数较历年偏低,下游主要终端消费表现均无起色,缺口多为供应紧缺所致。这一点,可从大幅走低的现货冶炼加工费得到印证。 年底打破颓势,一方面双方第一阶段协议达成,伴随双方经济数据恢复,库存低位下需求预期增强,边际反弹力度大幅增加。 预计明年上半年整体偏强走势。由今年整体现货加工费大幅走低持续影响明年长协加工费价格已影响到国内冶炼厂盈亏平衡线,或带来部门产能关停,而矿端供给为精铜供给的关键因素。从需求看,国内基建扩大投资和稳增长政策下,若贸易环境稳定向好,预计需求整体表现优于2019年。 策略:上半年,在宽松环境不改,专项债、信贷措施支撑下,偏多策略,年底多头可继续持有;预计美元相对走强下,保值头寸开立建议选择外盘;目前涨势,预期因素较多,推荐卖期买现策略。 支撑位47000元/吨的可能,压力位55000元/吨. 风险点:中国贸易第一阶段协议实施的情况。 1.2 盘面回顾 一季度,伦铜下跌21.98%至4820.0美元/吨,沪铜(41650, 820.00, 2.01%)下跌21.12%至38870元/吨。铜价走势主要矛盾从2019年盘面走势整体受宏观因素主导,以双方贸易磋商变数和国内及逆周期政策调控为主线,并由现实宏观经济数据为佐证,主导了铜价主要趋势。在2019年底随着中央政治局会议对于基建加码、稳增长的向好预期,以及双方第一阶段协议的签署,叠加基本面上联合减产事件的催化,铜价一度突破下半年逐渐收窄的震荡平台,12月涨幅约4%。但是这向好的预期格局被1月份在国内各省传播扩散的冠状病毒打破了,从50000元/吨附近一路下跌至本周内最低点35300元/吨,最大跌幅为29%,值得注意的是自春节假期后开盘(2月3日)至2月中旬,期铜价格持续上行,主要是受国内自开盘前两日起持续出台的扶持企业流动性、对冲疫情对经济削弱影响的相关政策对市场信心的提振作用。但同时疫情在国内持续扩散,2月4日时国内确诊人数我20471人,波及范围是中国大陆所有省份、港澳台地区以及23个国家,其被WHO组织认定为“国际关注的公共卫生紧急事件”,到2月11日时国内确诊人数持续增加至42402人,部分企业复工和防疫矛盾点突出。由于疫情防控不得采取的延迟复工、交通运输暂停、限制人口流动等措施对消费、生产的削弱,已经疫情发展不确定性造成的经济衰退预期,和国内政策对冲的提振效果间相互博弈,于2月中旬在46500元/吨附近矛盾点达到极点。笔者在此时提出双向做多波动率的期权策略,主要基于后市不管向上向下波动率都会加速,要么疫情防控得力,市场回归供需双弱供给更弱,库存低位,政策对需求预期拉动的局面,要么疫情对经济削弱力量占风加速下跌。另一个重要的时间节点是2月下旬开始的国际邮轮聚集性传播、日、韩、伊朗、阿富汗等国家蔓延,该流行疾病的全球波及程度和范围对经济的影响尚存较大不确定性增强,24日CBOE恐慌指数VIX波动率涨至46%,避险资产和货币上涨,受影响较大市场原油和外盘金属显著下跌,全球股市大跌。至3月份,市场一直持续着由担忧情绪主导的各大类资产的走势,普遍走弱的经济数据和市场反应显示着各国持续加码的对冲政策的略显乏力。其中,3月6日-9日,OPEC减产谈判破裂,沙特拟大幅增产,后美元流动性危机,叠加海外疫情加剧扩散的担忧,构成了上月份加速下跌。到3月底,随着美元流动性缓解、中国全面复产复工预期加强、基建政策的逐步落地,铜价盘面有暂时止跌的迹象,但疫情已经实际冲击了全球基础经济运行本身,导致由宏观经济主导的需求崩塌,供需结构短期难以改变,铜价作为与宏观经济关联最紧密的金属,目前难言反弹。

数据来源:Wind,格林大华期货

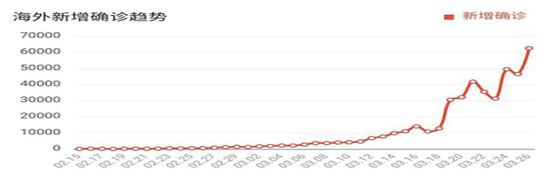

数据来源:Wind,格林大华期货 1.3复盘对比 不可抗力非可预期事件使得价格运行跳出上期预判: 新冠肺炎疫情于2020年1月中下旬随着春运返程高峰的到来传播开去,其高传染率性致使防疫措施对经济放缓和消费投资需求削弱的程度加深,工业需求的滞后削减改变了2019年底铜市格局,当时供需双弱供给更弱、库存低位,基建预期拉动的带动下,市场对2020年供需缺口持续拉大的预期增强,年底尾盘拉升收场。而新冠疫情完全改变了全球经济运行路径,削弱了整个工业生产和需求,铜价以大幅低开起头,虽对冲措施持续加码,多阶段性的改变其下挫的路径,随着疫情影响深入,从情绪、预期、流动性、需求、经济增速,目前尚未看到疫情控制的拐点。 Part2 本期分析 2.1 行情预判 短期:海外疫情扩散加剧,美确诊和新增居首,全球经济衰退和需求下滑预期持续增强,但各国防疫态度和措施持续升级和部分经济体步入预期效果改善,恐慌指数稍有回落但仍居高,且美元流动性危机有所缓解,加之前期超跌,铜价受情绪主要的走势迎来阶段性止跌迹象。基本面,冶炼供给正常,进口有所恢复,库存高位,铜材原料库存消耗,下游低位采购,贴水有所收窄,成品库存压力逐渐缓解,铜材价格有所回升,但输入性关联病例和局部反复,铜材企业不能全面正常开工;废铜有价无市。综合因素,短期内受疫情扩散担忧情绪影响低位震荡的概率较大。 中长期:海外疫情的控制路径决定了行情演绎的方向,一是疫苗研制成功或有药可救,疫情对欧美市场的实质影响程度可预期,担忧情绪改善下,财政政策拉动,基建启动,货币宽松,经济修复,消费和投资复苏,供需面改善。二是无药可救,隔离防疫经济放缓,海外陷入集中衰退,供大于求局面全球化。从基本面看,矿端受疫情影响供应或减少,加工费有回升迹象,国内基建周期启动,关注对终端产业的带动效果。 主要矛盾:国内逆周期需求拉动和全球疫情下担忧情绪和对需求削弱的矛盾。 2.2 多空逻辑 宏观利空因素: 新冠肺炎海外疫情自2月底在海外扩散至今,从日、韩、伊等国扩散开始到今日已覆盖全世界193个主权国家,目前日新增人数仍在持续增长,美国日新增和确诊增量统计数据已与今日超过中国居世界之首,其次是意大利、西班牙等国家。新冠疫情给全球卫生健康和经济造成的不确定性影响,使得代表市场恐慌程度的指标CBOE恐慌指数VIX持续飙升至最高85.47,现随着各国防疫升级和中国防疫措施的采纳,各国对冲政策的加码,恐慌指数有所回调但仍处于高位。OPEC减产谈判破裂,沙特拟大幅增产造成原油暴跌,能源端通胀预期走弱,限制铜价上行。

数据来源:Wind,新闻整理,格林大华期货有限公司

数据来源:Wind,新闻整理,格林大华期货有限公司

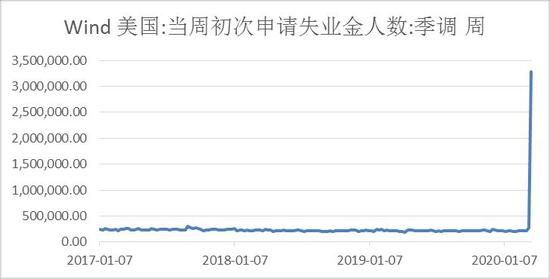

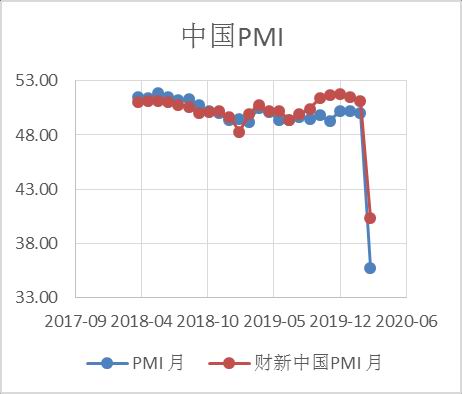

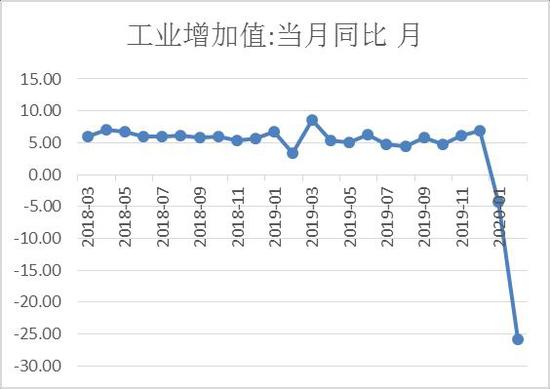

数据来源:Wind,新闻整理,格林大华期货有限公司 国内经济:宏观数据显示,中国1-2月出口降幅超预期,随着海外疫情加剧,出口需求或面临较长时间的减弱。2月固定资产投资累计同比下降24.5%,2月社会消费零售总额当月同比下降20.5%,显示投资需求和消费需求受疫情影响大幅下挫,经济修复所需的空间和时间较大。财新制造业PMI40.3,2月财新服务业PMI经营活动指数为26.5,预示一季度制造业生产和工业需求的大幅下滑,疫情对服务业的影响是直接和显著的,作为制造业支撑的经济体,一季度经济数据料将大幅走弱。随着海外输入性风险增加,全面正常复工尚难实现,预计二季度数据环比有所改善,但同比依然大幅走低。 国外经济:3月中旬以前的美经济数据表现强劲亦未能削减市场对美经济增长削弱的担忧,随着美防疫态度转变和美疫情扩散至全球首位,美上周首次申请失业救济人数激增至创纪录的328万人,预示着美进一步的就业数据将大幅走弱,以消费为主体的经济模式或受收入影响而进入衰退。而其他主要经济体,也因为疫情加重,采取封国封城的防疫措施,按中国先例经济放缓走弱,工作需求放缓是必然。

数据来源:Wind,格林大华期货有限公司

数据来源:Wind,格林大华期货有限公司

数据来源:Wind,格林大华期货有限公司

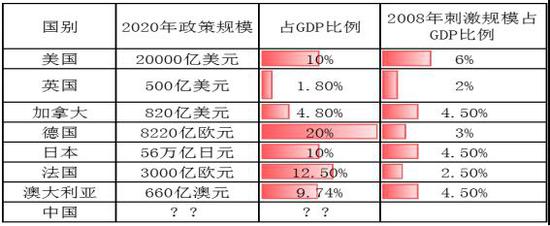

数据来源:Wind,格林大华期货有限公司 宏观利多因素: 国际:从国外主要经济体的对冲力度来看,整体显著高于2008年市场金融危机时采取的刺激政策规模。G20承诺不惜一切代价抗击疫情。 国内:中国在假期开盘前两日开始采取积极的宽松对冲措施,缓解企业流动性,提前防范市场风险。并通过财政政策拉动新基建、用地审批权下放刺激地方积极性等措施提振内需。中国今年两会尚未召开,GDP增速目标,财政收入和支出预算等均尚未公布。地方政府专项债料将超过去年,3万亿起底,或至4万亿。但发改委的态度是不搞大水漫灌。

数据来源:Wind,新闻整理,格林大华期货有限公司

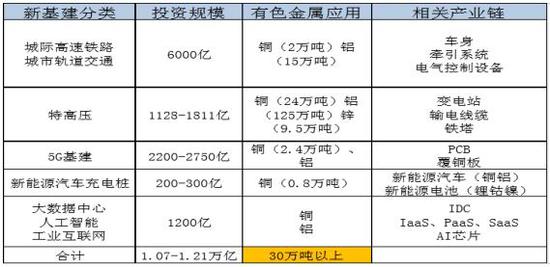

数据来源:Wind,新闻整理,格林大华期货有限公司 国内:国内25万亿重点项目中,约1.2万亿新基建项目,涉及领域有城际高速铁路、城市轨道交通、特高压、5G基建、新能源充电桩、人工智能、大数据等高新科技领域,预计铜需30万吨以上。 国际:随着美对冲政策加码,防疫态度转变,前期美元流动性危机造成的美元指数过百居高的趋势已得到缓解,如美就业数据持续走弱,收入减少影响消费,进而削弱经济增速,美元资产增值难以实现,且美债收益率极低的情况下,美元走弱预期增强,那么对以美元计价的金融属性强金属铜的压制作用趋缓。

数据来源:Wind,mymetal,格林大华期货有限公司

数据来源:Wind,mymetal,格林大华期货有限公司 基本面利多因素: 矿端:进口:据我的有色网,海外疫情蔓延,秘鲁、智利等国铜矿运营放缓,刚果金、南非等国相继宣布进入紧急状态,后续铜精矿供给恐受影响。 冶炼:精通加工费TC/RC走势一季度先扬后抑,一方面,前期国内疫情期间,海外铜矿供给由于节前向好预期订单影响走高,另一方面,3月海外疫情加剧,开始影响海外矿企生产,铜矿运输,国内冶炼产能开工略有影响,预计随着海外疫情加重,加工费会持续走高。

数据来源:Wind,格林大华期货有限公司

数据来源:Wind,格林大华期货有限公司 基本面利空因素: 矿端:进口:据我的有色网,海外疫情蔓延,秘鲁、智利等国铜矿运营放缓,刚果金、南非等国相继宣布进入紧急状态,后续铜精矿供给恐受影响。短期内,铜矿港口仍未有14日隔离期的限制,且船期提前预定,短期内尚未受影响。国内:但由于铜价跌破国内中小矿企底线,囤货意愿增强,冶炼厂内采矿有所停滞。 冶炼端:虽据百川咨询和国内上市矿企反应,春节假期期间冶炼企业开工基本未受影响,假期结束开工后,由于采取封路、停产、隔离等防疫措施,造成交通运输阻断,下游开工受限,硫酸帐库,1-2月份冶炼企业减产压力较大,3月硫酸问题得到缓解,化工产业及中国交通恢复,硫酸开始流通,因此3月没有新的检修计划,至今冶炼检修产能仅1.3万吨。2月产量15万吨以上的大型冶炼企业开工未受影响,小型冶炼长开工率下滑显著。 进口:一季度进口盈利窗口关闭时间较长,3月中下旬美元流动性危机,美元指数居高,人民币兑美元承压,出现短期比值升高,进口窗口打开外,因国内需求较弱,到港清淡,洋山溢价表现一般。近一周随着国内需求复苏,略有回升,保税区库存减少。 废铜:期铜下跌,废铜跟跌,但废铜价格变动时滞,精费价差收窄,废铜产业显示原料供给紧张并惜售,下游基本停工,有价无量,现虽然上下游复工,消费逐渐转好,但又受海外疫情影响,废铜价格偏低,出货仍较少,短期内对铜价支撑作用有限。

数据来源:Wind,mymetal,格林大华期货有限公司

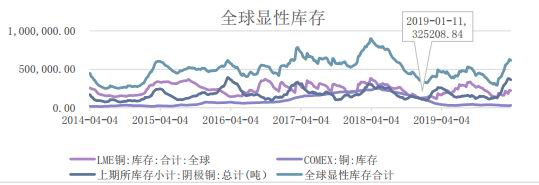

数据来源:Wind,mymetal,格林大华期货有限公司 库存:2019年整体紧缺持续去库至底部区域(含保税区库存),给铜价反弹提供了库存支撑,但2020年第一季度,受疫情影响,中国精铜下游供给受影响较大,上期所库存持续大幅增加240393吨至364040吨,较去年同比增加39.25%。随着疫情危机全球化及加剧扩散,关注全球供需格局下全球库存的走势体现产业情况,第一季度截止,全球显性库存616179.84吨,较去年同比增加31.25%。鉴于短期内国内冶炼受影响较铜材受影响依然更小,高库存压力需要一定时间缓解。 铜材:下游铜材开工率一季度受疫情影响较大,一方面,终端需求长期难以启动和恢复全面正常生产,一方面,铜价持续下跌,而节前备库原料库存价格较高,生产积极性差,综合因素导致铜原料采购较少,多为长单供给或少量采购。短期内,终端需求拉动尚未传达至铜材,全面恢复正常生产尚需时日。

数据来源:Wind,mymetal,格林大华期货有限公司

数据来源:Wind,mymetal,格林大华期货有限公司

数据来源:Wind,mymetal,格林大华期货有限公司 终端:电网基本建设投资2月累积同比下降43.51%,2月空调产量累积同比下降40.5%,汽车2月销量同比下降79.1%,房地产销售面积累积同比下跌39.9%,房地产新开工面积累积同比下降44.9%,施工面积累积同比增长2.9%,增幅大幅下降。数据显示,疫情给国内终端产业造成影响显著,预计随着海关限制入境和国内全面复工复产环比有所改善,但全面恢复正常需要的时间和空间较大,可持续关注国家中国财政政策对基建的拉动效果,新增专项贷款的规模和方向对终端产业的带动效应。

数据来源:Wind,mymetal,格林大华期货有限公司

数据来源:Wind,mymetal,格林大华期货有限公司 Part3 风险提示 疫情全球扩散局势难以控制,全球经济下滑预期增强,出口企业流动性和经营风险。 境外输入关联病例带来的国内再次显著增速,影响全面复工进度。 矿端进口受影响加剧带来的供应短缺,大幅上行风险。 格林大华期货 王华 |

|

|  |

|

微信:

微信:

发表于 2020-4-23 10:18

|

发表于 2020-4-23 10:18

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html