供给方面 一季度玻璃(1232, 1.00, 0.08%)产能小幅度调整,并且由于疫情期间运输受限,炉料供应不畅以及胀库压力导致部分玻璃生产企业限产10-40%不等,产能利用率有所下降,目前行业产能利用率为68.38%,同比下跌1.34%。根据已知的二季度的冷修和复产计划,二季度产能预计有所回升,但由于沙河地区玻璃生产企业和深加工企业的环保监管趋于严厉,要求当地玻璃生产企业全部限产20%以上,并且不排除后期有停产的可能。 需求方面 由于疫情下无法正常复工,拖累开工及施工节奏,1-2月地产新开工及竣工面积均大幅回落,房地产企业因此面临较大的资金压力,而面对十三五收官之年,也是全面建成小康社会、决战脱贫攻坚目标的收官之年,2月部分城市积极出台供给端利好政策,边际放松地产调控政策,预计房企的资金压力能在二季度得到缓解,并且随着疫情的收尾房地产行业有望在二季度回归常态,但也要考虑海外疫情的扩散以及地产行业融资环境或对增速产生影响。 库存方面 疫情爆发后全国各地实施严格的交通管制,各地销售系统处于半停滞状态,而玻璃供给较为刚性,因此年后两个月内全国各地区累积了天量库存。玻璃协会样本生产企业库存5227万重量箱,季度环比增加1395万重量箱(+36.4%),同比去年增加757万重量箱(+16.94%)。近期玻璃厂家库存增速呈下滑趋势,但总体库存仍旧高企,天量库存对现货市场运行的压力持续的时间会长于去年同期。 综合来看,随着国内疫情的收尾及下游复工率的提升,玻璃厂家累库速度放缓,但目前生产企业库存仍处于超高的状态,恢复到合理库存区间还需要一定时间,现货价格仍然承压,预计短期仍然偏空,后期关注地产需求变化和企业去库情况。 风险:沙河地区环保政策、地产复工以及需求变化、海外疫情变化 一、2020年第一季度行情回顾 图表1:2020年玻璃指数

资料来源:文化财经 1月玻璃期货震荡为主,现货价格维持稳定。2月受到国内卫生事件影响,年后期货盘面低开,3月随着疫情全球性扩散以及下游需求恢复缓慢库存累积的现状,盘面回调后又出现大幅下跌,其跌幅远大于现货。现货方面,由于疫情影响,现货市场交投清淡,直到3月下游需求逐步恢复,厂家开始调整成交价格,玻璃全国均价下跌81元/吨(-4.86%)至1587元/吨,其中河北沙河德金玻璃下跌80元/吨(-5.3%)至1440元/吨;玻璃主力合约FG2005合约至3月27日收于1278元/吨,季度累计下跌201元/吨(-13.6%)。 图表2:2019年玻璃指数

资料来源:银河期货研究所 图表3:玻璃基差价格

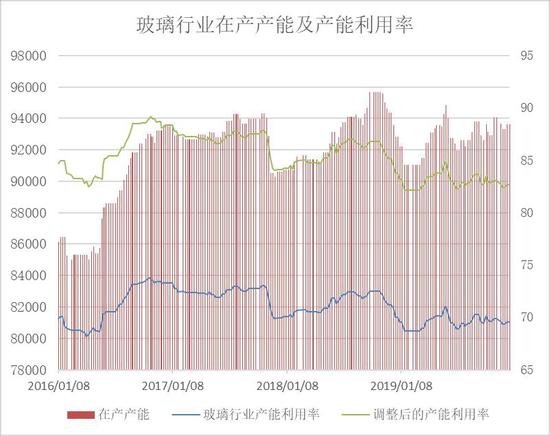

资料来源:银河期货研究所 二、玻璃影响因素分析 (一)供给端 截至2020年3月27日,玻璃协会数据显示,玻璃实际产能为93252万重箱,季度环比减少918万重箱(-0.98%),同比下跌78万重箱(-0.08%),玻璃产能利用率为68.38%,季度环比下跌0.93%,同比去年下跌1.34%;剔除僵尸产能后,玻璃实际产能为91692万重箱,季度环比减少918万重箱(-0.99%),同比下跌408万重箱(-0.44%),玻璃产能利用率为81.19%,季度环比下跌1.16%,同比去年下跌2.20%。 产线方面,一季度洛阳玻璃250吨、河北迎新四线500吨、虎门信义600吨、天津信义玻璃一线1000吨、江西宏宇一线700吨共5条线冷修停产;新建生产线福建瑞玻800吨,重庆渝琥二线700吨复产点火。一季度净减少日熔量1580吨,即产能918万重箱/年。根据玻璃协会数据,第二季度成都台玻有一条生产线700或900吨产线有冷修停产计划,广东江门华尔润一条已经冷修完毕的400吨产线有点火复产计划;广西北海信义二线1100吨和福建新福兴二线600吨后期计划点火。 总体来说,一季度玻璃产能小幅度调整,并且由于疫情期间运输受限,炉料供应不畅以及胀库压力导致部分玻璃生产企业限产10-40%不等,产能利用率有所下降。根据已知的二季度的冷修和复产计划,二季度产能预计有所回升。 图表4:2020年第一季度玻璃生产线冷修和复产情况

资料来源:银河期货研究所 图表5:玻璃行业在产产能及产能利用率

资料来源:中国玻璃网、银河期货研究所 图表6:玻璃行产能利用率

资料来源:中国玻璃网、银河期货研究所 (二)需求端 2020年中国经济增速将继续下行。由于坚持“房住不炒”的总体基调,2020年房地产基本会维持稳定偏弱势的下行趋势,国家会采取基建托底,同时2020年是十三五收官之年,是全面建成小康社会、决战脱贫攻坚目标的收官之年,任务十分艰巨,因此市场对国内政策保有较大期待。 房地产方面,对于玻璃的消费需求还是有一定的亮点,比如老旧小区的改造,地产新增面积稳定的情况下,现在很多城市都在进行老旧小区的改造,对于后期玻璃消费的需求还是较为稳定的。而一季度的房地产市场受疫情影响无法正常复工,1-2月新开工及竣工面积均大幅回落。统计局数据显示,1-2月房地产新开工面积为10370万平方米,累计同比下降44.9%,增速下滑52.3个百分点。1-2月全国房地产竣工面积为9636万平方米,累计同比下降22.9%,增速下滑43.1个百分点。受此影响,房地产企业面临较大的资金压力,因此2月部分城市积极出台供给端利好政策,边际放松地产调控政策,如允许延期支付土地价款、顺延开竣工及交付时、放松预售条件等,预计房企的资金压力能在二季度得到缓解,并且随着疫情的收尾房地产行业有望在二季度回归常态,但也要考虑海外疫情的扩散以及地产行业融资环境或对增速产生影响。 根据中国汽车工业协会数据,1-2月份汽车累计产量200.5万辆,累计同比下降45.80%,增速下滑增速自2018年10月起一直为负值,汽车玻璃需求降幅较大,加上海外疫情的影响,汽车玻璃需求预计加速萎缩。 出口方面,受疫情影响,二季度预计出口量预计不会有较大起色。 图表7:全国房屋累积新开工面积(亿平米)

资料来源:银河期货研究所 图表8:汽车累计产量及同比

资料来源:银河期货研究所 图表9:房地产开工及竣工累计同比

资料来源:银河期货研究所 图表10:平板玻璃出口(万平方米)

资料来源:银河期货研究所 (三)库存 库存方面,根据协会数据显示,生产企业库存呈现超季节性胀库趋势,样本生产企业库存5227万重量箱,季度环比增加1395万重量箱(+36.4%),同比去年增加757万重量箱(+16.94%)。库存天数20.66天,季度环比增加5.66天,同比增加3.01天。 由于玻璃生产线冷修或者点火成本较高,玻璃的供给较为刚性。而疫情爆发以后武汉封城,随后全国各地实施严格的交通管制,湖北地区作为平板玻璃主产区之一,销售系统处于停滞状态,其余各地由于房地产以及下游深加工企业开工推迟,下游加工企业和贸易商接货意愿不强,销售系统处于半停滞状态,因此在年后两个月内全国各地区累积了天量库存。 图表11:玻璃行业库存及库存天数

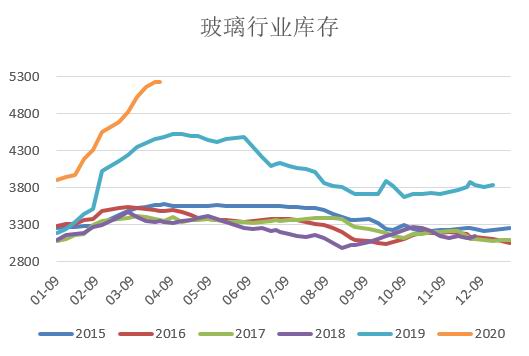

资料来源:银河期货研究所 图表12:玻璃行业库存

资料来源:银河期货研究所 (四)加工利润 从2016年以来玻璃行业的生产成本上涨幅度比较大。2016年4、5月份,最低玻璃生产成本为800元左右,而目前玻璃生产成本基本以1200元左右为标准,2018年最高的时候达到过1300多,而在疫情期间交通运输不畅造成了原材料价格的上涨,整个生产成本有一定的上涨压力。 玻璃构成70%是石英砂,之前石英砂现货价格比较低,2015年以后由于限制矿产开采,石英砂的价格出现了大幅度的上涨。近几年石英砂价格的涨幅高达200元/吨,对玻璃的生产成本增加140元,这是成本压力增加的主要来源。目前重碱价格目前处于价格的低位,氨碱厂家亏损至生产成本附近,联碱厂家生产利润受氯化铵价格上涨有所改善。 图表13:玻璃成本构成

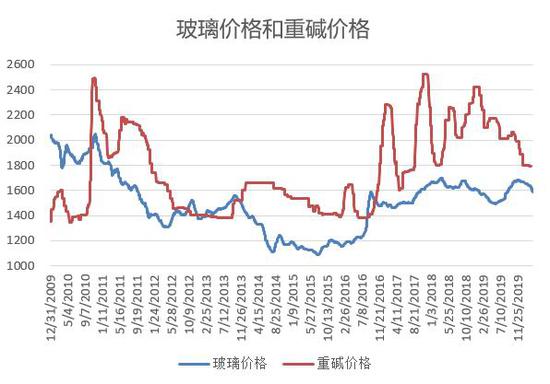

资料来源:银河期货研究所 图表14:玻璃价格和重碱价格

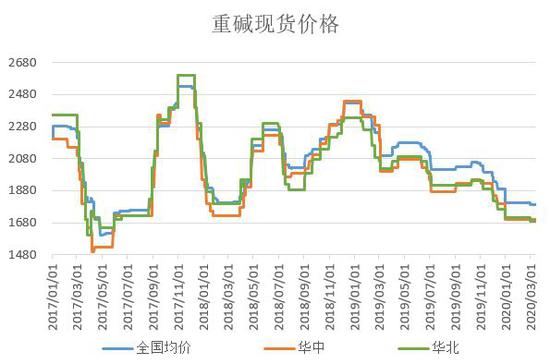

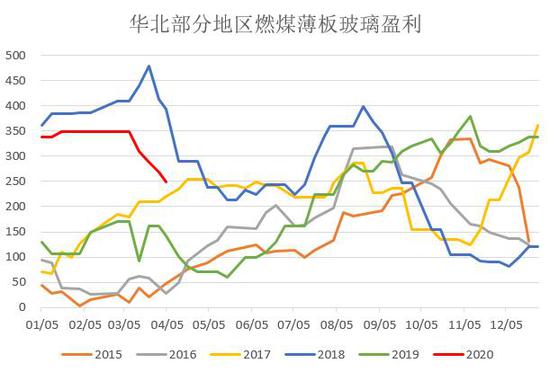

资料来源:银河期货研究所 一季度下游复工延迟,需求不振,再加上为控制疫情执行运输管制,纯碱、燃料及玻璃价格均不同程度的调整。河北沙河玻璃下跌80元/吨(-5.3%)至1440元/吨,沙河重碱主流送到价下跌100(-6.3%)至1480元/吨。而随着现货价格的松动,玻璃生产利润高位回落,以华北部分地区煤制玻璃生产利润为例,生产利润缩窄80至250元/吨。 图表15:华北部分地区重碱价格

资料来源:中国玻璃网 图表16:华北部分地区燃煤薄板玻璃盈利

资料来源:中国玻璃网 (五)环保政策 2020年产业政策和环保政策对于玻璃行业市场的发展起到非常重要的作用。目前邢台地区环保工作趋严,要求空气质量退出全国倒数前十,2020年3月24日沙河市应急管理局召开环保工作会议,会议重要会议内容如下:1、邢台市政府要邢台市应急管理局针对沙河玻璃企业开展专项执法检查,存在重大隐患立即下达停产整改通知书,并上报市政府处理;2、依照邢台市环保局提供的沙河市14家玻璃企业共计24条浮法、5条压延生产线窑炉使用年限开展逐一检查,目前5年以上的窑龄企业9家,使用10年的窑炉只要存在池壁耐火材料损失严重必须停产;3、本次检查重点为液氨罐区、煤气站、锡槽、窑炉区域风冷水冷报警装置等较大以上风险39项;4、检查主要负责人带队检查记录、公司、车间、工段和班组级隐患排查台账(各部门必须按《隐患治理信息台账填写规范》填写),员工必须熟知本工段风险点位,做到熟知风险部位、风险因素、可能发生的事故类型、风险等级、风险管控措施、管控重点和应急处置措施。 沙河地区玻璃生产企业和深加工企业的环保监管趋于严厉,为应对环保玻璃生产企业全部限产20%以上,市场信心有所增加,但同时生产企业出库和运输受到一定的阻碍,深加工企业开工也受到一定的影响。目前生产企业库存仍处于超高的状态,恢复到合理库存区间还需要一定时间,关注房地产需求变化和企业去库情况。 银河期货 |

|

|  |

|

微信:

微信:

发表于 2020-4-8 09:42

|

发表于 2020-4-8 09:42

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。