报告摘要 铁矿石期权合约自2019年12月9日(星期一)起在大连商品交易所上市交易,将丰富铁矿石商品投资的策略,同时也将为企业提供更多的工具进行风险管理。铁矿石期权策略模型: (1)构建单边头寸。在波动较大的单边市场背景下买入期权,利用其高杠杆特性赚取超额收益,收益无限,风险有限;在市场波动不大的情况下卖出期权,收益有限,风险无限。 (2)买卖跨式组合搭建波动率策略。通过买入跨式组合可以搭建做多波动率的策略,适合波动较大的市场环境;通过卖出跨式组合可以搭建做空波动率的策略,适合平稳运行的市场环境。产业投资者也可以通过跨式组合进行动态库存管理。 (3)保险策略。投资者在拥有铁矿石期货多(空)头头寸的时候,可以买入相应数量的看跌(看涨)期权,对冲下跌(上涨)风险。 (4)备兑策略。投资者持有铁矿石多(空)头头寸,同时卖出等量的看涨(看跌)期权,主要用以预期未来铁矿石期货合约价格走势平稳或者小幅波动,通过备兑开仓来获取权利金增强收益,进而降低铁矿石期货持有成本。 铁矿石期权上市首日策略:基于基本面分析,铁矿石价格短期难以大幅下跌,且由于铁矿期货主力05合约近期波动较大,权利金较高。因此,建议投资者在铁矿石期权合约上市首日可以选择卖出执行价为600元/吨以内的铁矿石虚值看跌期权,期限一个月。 风险因素:钢厂补库不及预期,成材价格大幅下跌 正文 一、铁矿石期权上市 中国证监会已正式批准同意大连商品交易所组织开展铁矿石期权交易。铁矿石期权合约自2019年12月9日(星期一)起上市交易,交易时间与铁矿石期货合约一致。本所根据BAW美式期货期权定价模型计算新上市期权合约的挂盘基准价。模型中的利率取一年期定期存款基准利率1.5%,波动率取标的期货合约90天的历史波动率。首批上市交易的铁矿石期权合约月份为2020年2月-11月,共10个期权合约系列。铁矿石期权合约交易手续费标准为2元/手;铁矿石期权行权(履约)手续费标准为2元/手。  二、铁矿石期权价格影响因素 期权的价格取决于行权价格、到期时间、标的价格、无风险利率和波动率5个因素,具体分析如下: 标的价格:在其他条件一定的情形下,看涨期权的价格随着标的资产市场价格的上升而上升;看跌期权的价格随着标的资产市场价格的上升而下降。行权价格:在其他条件一定的情形下,看涨期权的执行价格越高,期权的价格越小;看跌期权的执行价格越高,期权的价格越大。 到期时间:无论是看跌期权还是看涨期权,美式期权的价格随着到期日的临近而递减,且在行权价附近,到期时间变化对期权价格的影响最大。此外,随着期权接近到期,平价期权受到的影响越来越大,而非平价期权受到的影响越来越小。 无风险利率:对于看涨期权,利率上升将使得在未来时期内按固定价格购买标的成本降低,使得期权价格增加;对于看跌期权,利率上升将使得在未来时期内按固定价格卖出标的现值收入越小,期权价格下降。另外,对于看涨期权,当标的资产价格越高时,利率对期权价格的影响越大;对于看跌期权,当标的资产价格越低时,利率对期权价格的影响越大。此外,期权越接近到期时,利率变化对期权价格的影响越小。 波动率:波动率增加将使得买方盈利概率增大,而卖方亏损概率增大,从而使得期权价格上涨,波动率减小将使期权价格降低。在行权价附近,波动率对期权价格的影响最大。期权越接近到期,波动率对期权价格的影响越小。

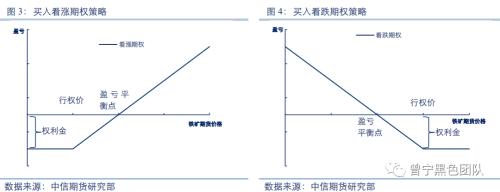

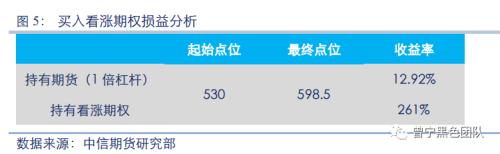

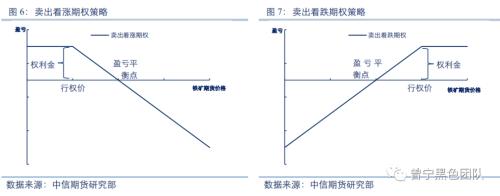

三、铁矿石期权基础策略构建 1、构建单边头寸 通过期权构建铁矿石头寸,例如看涨期权,当标的价格超过行权价+权利金成本时,投资者即可赚取额外收益,尤其是期权的最大杠杆要远远超过期货,如果价格上涨不及预期,那么买入看涨期权的投资者可以选择不行权,最大亏损为期权权利金。所以利用期权进行趋势性交易有较大的优势,易获得高额收益,且风险有限。  案例分析一:2019年1月25日,淡水河谷发生矿难,市场预期铁矿后市大幅上涨,此时投资者可以买入一个执行价为530,期权费19元/吨,期限一个月的看涨期权,利用期权高杠杆特性赚取超额收益,同时可防范淡水河谷停产不及预期带来的铁矿下跌风险。 损益分析:1月25日-2月25日,铁矿价格大幅上涨,期货从530元/吨,迅速跃升至598.5元/吨,如果买入铁矿看涨期权,一个月到期后收益率可以高达261%,远远超过持有期货带来的收益。 如果到期日铁矿石期货合约下跌,则可以选择不执行看涨期权权利,仅损失期权费。  另外,投资者还通过卖出期权配置铁矿石头寸,持续地获取时间价值。在铁矿石期货合约波动不大的情况下,通过卖出看跌期权构建多头头寸,卖出看涨期权构建空头头寸,期权买方因铁矿石价格没有达到预期值而放弃行权时,期权卖方就可以获得权利金收益,但在铁矿石期货大幅波动的情况下,卖出期权容易产生大幅回撤,即收益有限,风险无限。

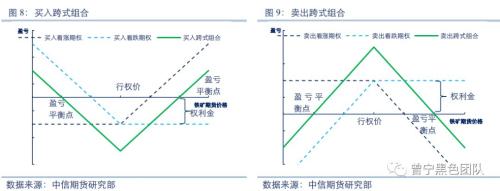

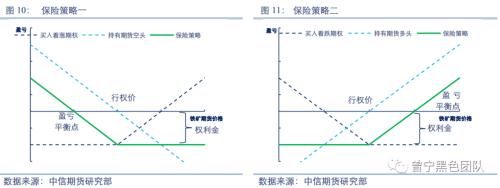

2、搭建波动率策略 投资者通过期权还可以针对铁矿石波动率进行交易。通过买入跨式组合(同时买入相同数量、行权价、到期期限的看涨与看跌期权)可以构建做多波动率的组合,无论标的是大幅上涨还是大幅下跌,组合都会有所收益,适合波动较大的市场环境;通过卖出跨式组合(同时卖出相同数量、行权价、到期限的看涨与看跌期权)可以构建做空波动率的组合,适合平稳运行的市场环境。  铁矿贸易企业或是钢厂,具有常备贸易库存或是生产所需的原料库存,可通过期权进行动态库存管理。产业在遵循原有现货采购、销售计划的同时,在市场价格波动不大的背景下,通过卖出两个期权,实现收益的增加。即使某个期权出现赔付情况,现货端本身就有采购或销售计划,可以与之对冲。 案例分析二:2018年4月,1809合约在430一线受到成本支撑的保护,而当时澳洲中品粉矿等盘面标的品种的铝含量较高,不受钢厂青睐,库存持续累积,价格上方压力很大,i1809合约难以突破480一线。当前价格为450元/吨,某钢厂认为未来一个月仍将处于这种低位盘整格局,愿意在430以下买入低价库存,而在480以上愿意卖出库存,对库存进行动态管理。 因此,同时卖出一个执行价格430的看跌期权,期权费7元/吨,和一个执行价格480的看涨期权,期权费5元/吨,期限均为1个月。 损益分析:如果未来一个月内,i1809合约仍然保持430至480之内的区间波动,则钢厂在现货库存平稳的情况下,可获得12元/吨的期权费收入。 如果价格突破480元/吨,则按预先制定的销售计划,在现货市场上卖出库存,同时将看涨期权平仓;价格跌破430元/吨,则按预先制定的采购计划,在现货市场补充低价原料,同时将看跌期权平仓。 3、搭配组合策略:保险策略 投资者在拥有铁矿石期货多头(空头)头寸的时候,可以买入相应数量的看跌(看涨)期权,对冲下跌(上涨)风险。

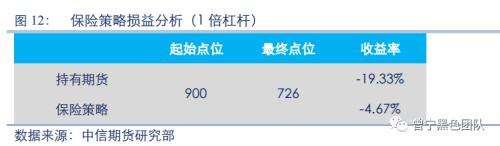

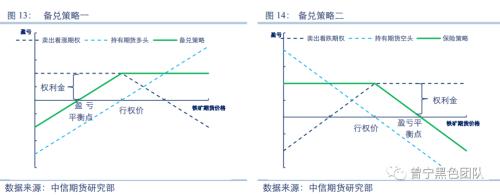

案例分析三:2019年7月19日,投资者持有铁矿i1909多单(1倍杠杆),目前市场仍然预期铁矿会继续上涨,但持仓风险极大。为规避风险,此时投资者可以买入一个执行价为900,期权费42元/吨,期限一个月的看跌期权。损益分析:截止到8月20日,i1909合约迅速跌至726元/吨,下跌幅度高达174元/吨,投资者可以行使看跌期权的权利,仍然以900元/吨的价格卖出期货合约,仅损失权利金42元/吨。 如果到期日铁矿期货合约继续上涨,则投资者可以选择不行使看跌期权权利,到期失效。  4、搭配组合策略:备兑策略 投资者持有铁矿石多(空)头头寸,同时卖出等量的看涨(看跌)期权,主要用以预期未来铁矿石期货合约价格走势平稳或者小幅波动,通过备兑开仓来获取权利金增强收益,进而降低标的资产持有成本。  案例分析四:2019年8月,铁矿石期现货价格大幅下跌后,某现货贸易企业认为价格短期大跌后存在反弹动力,因此买入现货持有,但铁矿供应能力恢复,上方空间有限,i2001合约同理,短期难以突破650元/吨,另外,经过8月价格大跌之后,期货波动率大幅提高,期权费较高。企业在持有现货的同时,选择卖出执行价为650,期权费10元/吨,期限一个月的看涨期权,希望能增加部分收益。 损益分析:在现货价格上涨过程中,该企业的现货头寸将处于盈利状态,同时卖出看涨期权获得期权费收入,起到收益增强的效果。 如果2001合约价格突破650元/吨,则看涨期权买方将会行权,该企业将损失2001合约超过650的部分,但同时现货也有相应的涨幅,可与之对冲。现货企业也可以根据对基本面的进一步判断,选择将期权提前平仓,或是买入期货2001合约对冲。

四、铁矿石期权上市首日策略推荐 当前成材库存拐点已现,累库速度和幅度超过去年,成材现货价格开始调整,且铁矿石价格处于高位水平,随时面临回落。 但由于市场对明年上半年宏观预期向好,螺纹05合约提前上涨对铁矿有带动作用;伴随春节临近,钢厂仍然有铁矿补库需求,且港口库存持续回落,将支撑铁矿价格。因此,铁矿价格难以大幅下跌。  基于以上基本面分析,铁矿石价格短期难以大幅下跌,且由于铁矿期货主力05合约近期波动较大,权利金较高。因此,建议投资者在铁矿石期权合约上市首日可以选择卖出执行价为600元/吨以内的铁矿石虚值看跌期权,期限一个月。 风险因素:钢厂补库不及预期,成材价格大幅下跌。 |

|

|  |

|

微信:

微信:

发表于 2019-12-9 09:20

|

发表于 2019-12-9 09:20

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html