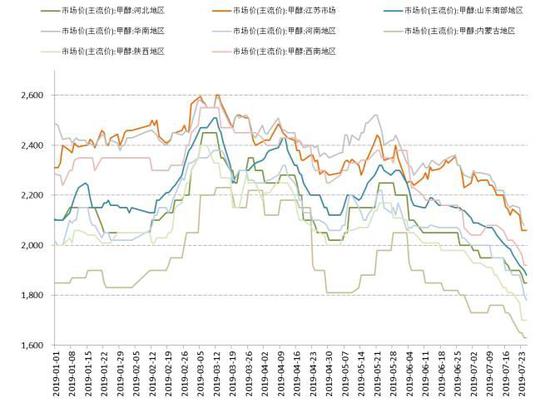

主要结论 7月甲醇(2119, 14.00, 0.67%)价格整体是一个崩盘式下跌走势,由最高点2360元/吨不断试探新底,最低触及2055元/吨,月跌幅达10%左右。现货市场方面,沿海甲醇市场延续震荡探底,内地甲醇市场延续下行。 供应方面,甲醇装置开工率延续了今年以来的高位水平,平均开工率达70%以上。截止月底国内整体装置开工负荷69.66%,西北地区的开工负荷81.08%,远高于往年。近期甲醇市场供强需弱,虽然甲醇价格已跌穿成本线,但目前开工仍维持正常水平,暂时未有企业因亏损而停车。下半年预计还有湖北、新疆、山东等地新增产能650万吨,供应仍以宽松为主,区域化供需矛盾继续存在。库存方面,7月沿海地区甲醇库存一路飙升增长至112.83万吨,环比6月涨幅高达25%,可流通货源38.85万吨附近,重回累库通道。另一方面,传统需求疲弱使得内地新增产量无处消化,内地企业库存也持续攀升至近3年来高位,达到近40万吨的水平。终端需求难以改善,内地主产区主动降价排货,但下游需求偏弱且库存相对充裕,短期未能缓解高库存压力,内地局部区域库存有所累积整体供需维持偏弱格局,对价格形成压制。 下游方面,由于部分装置开始例行检修,国内甲醇制烯烃装置平均开工回落至76%左右。MTO端上半年一直维持高位开工率,利润较为可观,最高有将近2400元/吨盘面利润情况。截止月底需求端检修再叠加意外停车,对本就疲弱的基本面雪上加霜,近期甲醇市场压力较大。三季度有诚志、宝丰、鲁西等投产预期,这几套MTO装置释放可能会带来重大利好, 总体来看,目前甲醇价格徘徊在煤炭对甲醇的支撑线以下,仓单方面卖出套保仓单先升后降,截止月底降至2500张左右。高供应叠加弱需求,8月暂时还不具备反转的机会。 一、行情回顾 7月甲醇价格整体是一个崩盘式下跌走势,由最高点2360元/吨不断试探新底,最低触及2055元/吨,月跌幅达10%左右。现货市场方面,沿海甲醇市场延续震荡探底,内地甲醇市场延续下行。江苏均价2093元/吨,环比下跌3.55%,华南均价2117元/吨,环比下跌3.84%。内蒙古均价1642元/吨,环比下跌5.24%,山东均价1977元/吨,环比下跌4.49%。 图:甲醇期货价格走势(单位:元/吨)

数据来源:Wind 国信期货 图:甲醇各地现货价格走势(单位:元/吨)

数据来源:Wind 国信期货 图:甲醇产销区价差(单位:元/吨)

数据来源:Wind 国信期货 图:甲醇期现基差走势(单位:元/吨)

数据来源:Wind 国信期货 国际市场方面,截至7月25日,CFR中国参考价格在237美元/吨,较上月下跌11%;CFR东南亚价格277美元/吨,较上月下跌11.2%;FOB海湾价格226美元/吨,较上月下跌20.7%。7月全球甲醇市场崩盘式下跌,主要是由于,第一全球供应由紧缩转变为过于宽松。4月至5月上旬委内瑞拉装置逐步恢复运行,另外4月份开始欧美价格居高不下,中东厂商纷纷把货物转而发往欧美套利,欧美供应逐渐充裕,价格应声而下;第二今年欧美当地醋酸、MTBE等需求偏差,尤其是醋酸今年上半年部分装置停车周期拉长,供需基本面偏弱;第三.供应有所增多,而需求难有新增。特立尼达整体7套加起来共计665万吨的甲醇装置在5月底至6月初全面恢复高负荷运转,加上去年下半年美国新增的一套175万吨/年甲醇装置也保持高负荷运转,均在欧美地区形成极大的销售和供应压力。截止7月下旬,甲醇全球供需矛盾依然未能得到有效缓解。 图:甲醇外盘价格走势(单位:美元/吨)

数据来源:Wind 国信期货 图:甲醇内外价差走势(单位:美元/吨)

数据来源:Wind 国信期货 二、甲醇供需情况分析 1.开工维持高位,关注经营性减产 7月甲醇装置开工率延续了今年以来的高位水平,平均开工率达70%以上,远高于往年。截至7月25日,国内整体装置开工负荷69.66%,环比下滑0.34%;西北地区的开工负荷81.08%,环比上涨0.21%。西北地区虽然部分装置降负运行,但部分烯烃配套甲醇装置负荷提升,导致西北开工负荷略有上涨。近期甲醇市场供强需弱,虽然甲醇价格已跌穿成本线,但目前开工仍维持正常水平,暂时未有企业因亏损而停车。本周还有宁夏庆华、陕西兖矿榆林和神木化学等前期检修的生产装置也在陆续恢复中,供应仍有增加预期。由于大连恒力、宝泰隆、山西潞宝等新增装置的产能释放导致国内产量增加,下半年预计还有湖北、新疆、山东等地新增产能650万吨,预计供应仍以宽松为主,区域化供需矛盾继续存在。 图:甲醇装置开工率(单位:%)

数据来源:卓创 国信期货 图:甲醇全国/西北开工率(单位:%)

数据来源:卓创 国信期货 国内新增装置计划

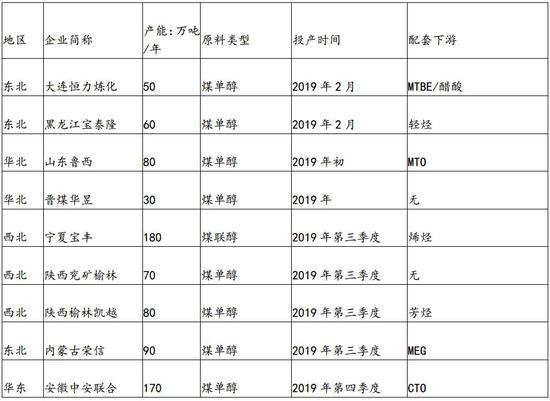

2.击穿成本线支撑,关注经营性减产行为 原油方面,欧佩克表示至少在年底前都将限制市场供应量,欧佩克原油日产量连续第七个月下降。由于美国对伊朗进一步制裁抑制了伊朗原油出口量,加之沙特阿拉伯减产,6月份欧佩克原油日产量降低至3000万桶,比5月份原油日产量减少13万桶,自去年实行新一轮减产以来,欧佩克原油日产量已经累计减少了250万桶左右。但是市场担心全球需求正在减弱,国际货币基金组织发布的《世界经济展望》季度更新数据,今年全球实际经济增长将放缓至3.2%,低于去年增长3.6%的水平和2017年增长的3.8%水平。对全球经济增长预测下调反映了贸易紧张局势的持续影响,自4月份国际货币基金组织上一轮更新全球经济增长预测以来,三个多月的数据证实了世界大部分地区经济增长疲软。截止7月底,纽约商品期货交易所西得克萨斯轻油2019年9月期货结算价每桶56.02美元,伦敦洲际交易所布伦特原油2019年9月期货结算价每桶63.39美元。国内化工板块跟随原油趋势普跌,原油对甲醇的支撑也有所减弱。 图:国际原油价格(单位:美元/桶)

数据来源:Wind 国信期货 图:甲醇与原油趋势

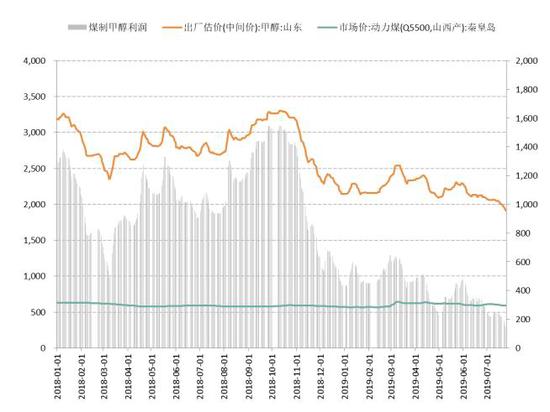

数据来源:Wind 国信期货 国内甲醇价格一直在煤制成本支撑逻辑徘徊,整体甲醇产业链利润已逐步从上方向下方转移。上半年国内甲醇企业的整体盈利情况较去年同期大幅下滑6成左右,部分地区市场价格已迫近当地工厂的成本线,目前尚存不到200元/吨的利润空间。不过由于甲醇企业多为国企或大型民企,出于社会稳定装置开停车费用等方面的考虑,即便甲醇价格触及成本线,短期内开工大幅下滑的可能性较低,关注成本线下方经营性检修停产行为。 图:中国煤制甲醇成本(单位:元/吨)

数据来源:Wind 国信期货 图:中国煤制甲醇利润(单位:元/吨)

数据来源:Wind 国信期货 3.港口重回累库通道,外盘供应压力不减 7月沿海地区甲醇库存一路飙升增长至112.83万吨,环比6月涨幅高达25%,可流通货源38.85万吨附近,重回累库通道。江苏重要库区库存上涨至高点64.7万吨,库容紧缩部分进口船货分化至扬州和常州等地区域卸货,浙江少数下游工厂库存或将逐步接近满罐状态。太仓整体汽运以及船运发货量本月均积极提升,一天走货量在前期的两到三倍。进口船货集中到港卸货,预计7月26日至8月11日到港量在46万吨高位水平,由于沿海多数库区罐容紧张,多数进口船货集中排队卸货明显,被动拉长卸货入库以及后面进口船货到港周期,后期部分进口船货或改港至华南以及华东非主力库区卸货入罐,但目前转口套利窗口关闭,转口货物极少。沿海区域仍属于继续累库阶段,关注8月实际下游库存容纳能力以及沿海区域库存化进程。目前处于传统下游消费淡季,需求仍未恢复,内地和港口库存消化极为缓慢,部分区域库存继续累积,对价格形成压制。 另一方面,传统需求疲弱使得内地新增产量无处消化,内地企业库存也持续攀升至近3年来高位,达到近40万吨的水平,终端需求难以改善,内地主产区主动降价排货,但下游需求偏弱且库存相对充裕,短期未能缓解高库存压力,内地局部区域库存有所累积整体供需维持偏弱格局。 图:甲醇沿海库存(单位:万吨)

数据来源:卓创 国信期货 图:甲醇库存季节性(单位:万吨)

数据来源:卓创 国信期货 图:甲醇港口库存与价格对比(单位:万吨)

数据来源:Wind 国信期货 图:甲醇西北库存与价格对比(单位:万吨)

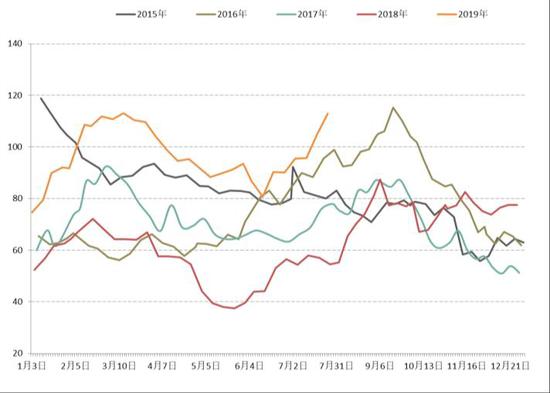

数据来源:Wind 国信期货 进出口方面,6月份我国甲醇进口90.7万吨,环比涨幅10%,同比将近翻一番。今年伊朗2套共计395万吨和美国去年一套175万吨,整体570万吨/年甲醇新增装置的稳定释放产量,对国际供应形成不小压力。同时由于美国2月份开始对于委内瑞拉实行制裁,部分船代和部分银行开征出现问题,3月初开始委内瑞拉货源不再去往美国,部分委内瑞拉船货转而发往中国区域套利,导致今年中国甲醇进口量大幅提升,多数进口船货持续涌入中国。上半年甲醇进口量增长明显,1-6月份月度平均进口量创近五年新高,7月中下旬沿海区域进口船货到港货数量较多,其中伊朗到港货物维持正常,MARJAN和KAVEH装置正常往中国交付合约船货,东南亚、沙特、阿曼等地船货也正常抵达中国,港口部分区域库区罐容紧张局面凸显,进口量或将继续提升至88-90万吨附近。 图:甲醇进口量(单位:万吨)

数据来源:wind 国信期货 图:甲醇月度进口季节性(单位:万吨)

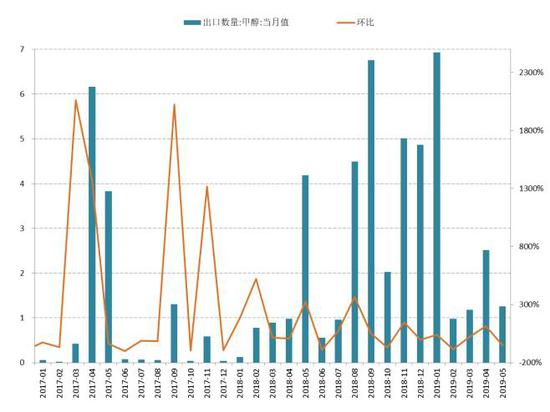

数据来源:wind 国信期货 图:甲醇出口量(单位:万吨)

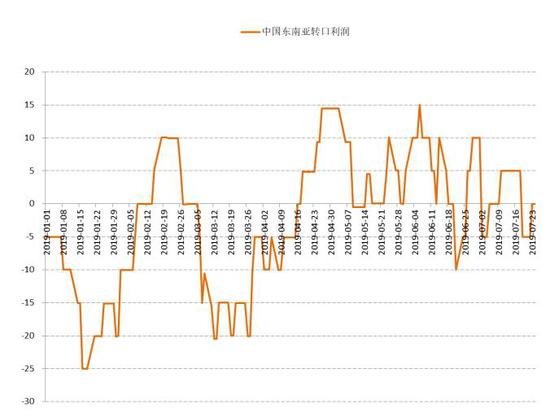

数据来源:wind 国信期货 图:中国与东南亚转口利润(单位:万吨)

数据来源:wind 国信期货 4.传统下游季节性淡季开工一般,下半年提升空间有限 7月19日下午河南义马气化厂空分装置发生爆炸事件,造成多人伤亡。义马化工厂占地面积1300余亩,总资产50多亿元,员工1300余人。年产甲醇30万吨,二甲醚20万吨,醋酸30万吨,其中甲醇作为自用原料基本不外销,除此之外仍需外采22.5万吨甲醇。本次事故对产业链的供应端影响有限,影响更大的在于需求端。近年二甲醚和醋酸在甲醇下游消费占比重在6%附近,部分二甲醚工厂已收到停车通知,传闻停至8月底。二甲醚和醋酸产能受损,供应偏紧的情况下,后期价格走高概率较大。传统下游对甲醇的需求或将收到压制,不过近期处于传统下游淡季,本身需求已处于低点,再往下空间也并不大。同时有可能引发新一轮安全生产检查,中长期来看主要是通过削减甲醇的需求端,进而对甲醇偏空为主。不过基于二甲醚和醋酸对甲醇消费占比有限,整体或小幅度的波动为主。7月下旬二甲醚部分主力装置停车,河南区域供应收紧,市场延续涨势。 接下来传统下游方面新增产能也为数不多。甲醛、二甲醚暂无新增计划,甲醛基本以小产能为主,近几年受环保压力,甲醛下游需求逐渐走低,导致甲醛对甲醇需求整体也以维持刚需。二甲醚近几年长期停车产能增多,下游需求逐渐紧缩企业开工率低迷,目前开工企业大部分为自有甲醇,外采甲醇企业为数不多。仅有大连恒利石化扩产35万吨醋酸产能的计划,整体供应量稍有增高。整体来说下半年传统下游对甲醇的需求增量有限。 图:甲醇传统下游价格(单位:元/吨)

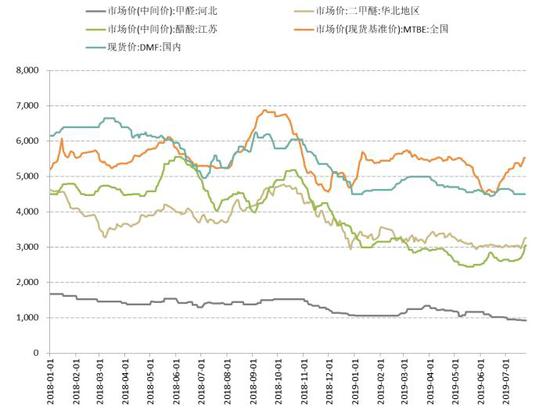

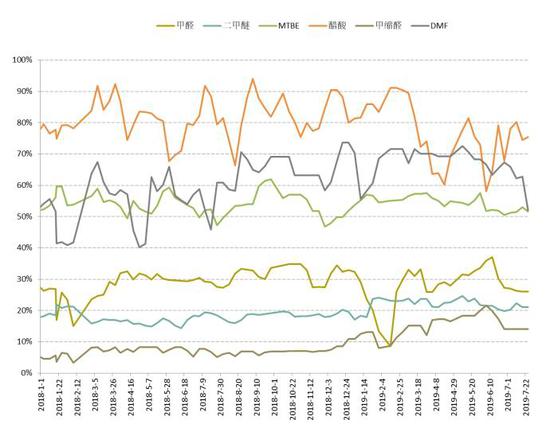

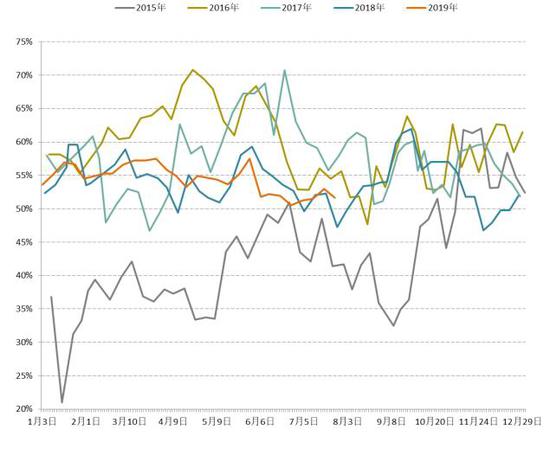

数据来源:Wind 国信期货 图:甲醇传统下游开工率(单位:%)

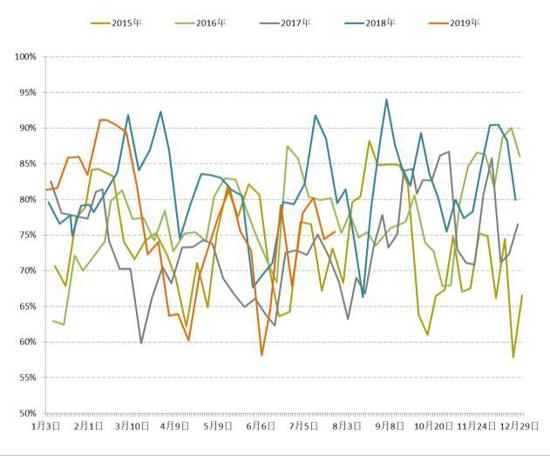

数据来源:卓创 国信期货 图:甲醛开工率(单位:%)

数据来源:卓创 国信期货 图:房屋新开工面积(单位:万平方米)

数据来源:卓创 国信期货 图:醋酸开工率(单位:%)

数据来源:卓创 国信期货 图:MTBE开工率(单位:%)

数据来源:卓创 国信期货 图:二甲醚开工率(单位:%)

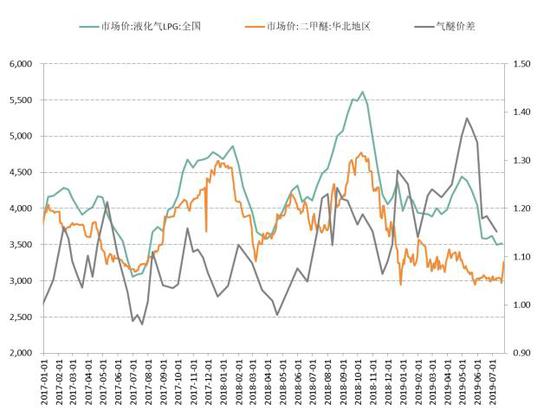

数据来源:卓创 国信期货 图:气醚价差(单位:%)

数据来源:卓创 国信期货 5.MTO开工高位水平,关注新产能投产进程 MTO端上半年一直维持高位开工率,利润较为可观,最高有将近2400元/吨盘面利润情况。截至7月底,由于部分装置开始例行检修,国内甲醇制烯烃装置平均开工回落至76%左右。神华榆林烯烃装置停车检修15天以上,内蒙古久泰MTO装置由于部分管线问题计划检修一周左右,江苏斯尔邦计划本月29日停车检修15天左右,需求端检修再叠加意外停车,对本就疲弱的基本面雪上加霜,近期甲醇市场压力较大。 今年新增MTO产能将达到290万吨,对甲醇有将近900万吨的需求增量,三季度就有诚志、宝丰、鲁西等投产预期,这几套MTO装置释放可能会带来重大利好,每月合计新增甲醇消耗将近30万吨。但化工装置投产一般会不及预期,这些装置全部正常释放需求的具体时间节点有待跟踪,投产消息确定会对甲醇行情做出方向性指引。同时需关注外购乙烯与MTO利润比价,7月曾有短暂打开价差情况,若价差再次拉大,沿海MTO装置有一定概率选择外购乙烯制烯烃,将极大减少甲醇消耗量。 图:MTO开工率(单位:%)

数据来源:卓创 国信期货 图:甲醇制烯烃盘面利润(单位:元)

数据来源:Wind 国信期货 图:MTO港口装置利润(单位:元)

数据来源:Wind 国信期货 图:甲醇乙烯比价(单位:元)

数据来源:Wind 国信期货 三、结论及操作建议 7月甲醇基本面仍处于相对失衡状态,港口库存高企叠加需求端的持续疲软成为拖累甲醇价格的重要因素。对于8月份市场的焦点在于传统下游淡季结束后,需求端能否有所恢复、能否有助于港口库存去化,以及生产企业利润持续处于成本线下方是否会有经营性检修停产行为。8月烯烃装置若能确定投产,每月合计新增甲醇消耗将近30万吨,港口或将逐渐去库带来利好,等待库存消耗情况对甲醇行情做出方向性指引。 操作建议:单边,震荡思路短线操作。 国信期货 |

|

|  |

|

微信:

微信:

发表于 2019-8-1 06:31

|

发表于 2019-8-1 06:31

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。