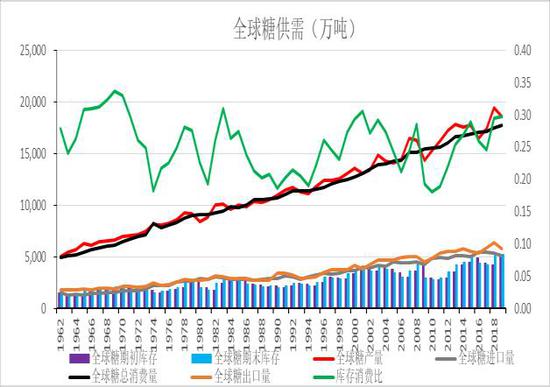

第一部分 前言概要 外盘方面,1月初受原油上涨和巴西降雨减少引发的干旱忧虑,原糖大幅反弹。后期随着雷亚尔贬值,巴西出现降雨,原糖回落。另外随着印度、泰国压榨持续推进,产糖量逐步超出预期。全球2018/19榨季供应预期由短缺转为过剩,印度出口增加,原糖上方压力加大,13.5美分压力较大,从目前来看,基本形成一季度高点。后期随着巴西新榨季开始,全球经济数据较差,后期原油也可能走弱,这样原糖中期还有回踩11美分的可能。国内方面,1月初广西政府出台临储政策,为糖厂提供5个月的贴息资金收储50万吨食糖,另外促进金融机构向糖厂提供短期贷款缓解糖厂资金利息,并且把甘蔗款兑付时间延后到3月。外盘走强叠加国内政策面支持,期现货价格联袂上涨。但是期价来到5300附近,一方面来到了产业套保的心里价位,另一方面政策面利好基本消化,目前反而需要面对一些政策面遗留问题,比如甘蔗兑付款问题,外盘方面原糖受制于巴西开榨和原油走弱。前期上涨的驱动转向,郑糖短期将震荡偏弱。中长期仍有再次探底需求。 第二部分 基本面情况 国际市场:本榨季供需过剩,原糖仍将回调 从全球供需格局来看,分析机构F.O.Licht将2018/19(10/9月)年度全球糖市小幅短缺190万吨的预估调整为小幅过剩40万吨,由于对印度糖产量预估大幅上调。2017/18年度的过剩量为780万吨。在印度最新生产数据公布后,F.O.Licht将该国2018/19年度糖产量预估上调280万吨,因两大主产区北方邦和马哈拉施特拉邦的糖产量或远高于官方预测。巴西2018/19年度(10月/9月)糖产量亦上调50万吨,国内消费量预估下调20万吨,出口预估上调120万吨。中国糖产量预估下调20万吨,国内消费量预计下调约40万吨。据最新预估,2018/19年度全球总产量为1.879亿吨,较前次预估增加290万吨。全球消费量从1.864亿吨降至1.857亿吨,较2017/18年度的1.834亿吨增长1.3%。预计2019/20年度全球糖市将出现180万吨缺口,全球糖产量预计仅下降10万吨,至1.869亿吨,而表观消费量预计仅同比增长1.2%,至1.879亿吨。糖贸易商苏克顿金融预计全球2019/20年度糖供应缺口扩张至400万吨,因印度、泰国和欧盟产量预计下降。苏克顿金融在巴西的贸易商Eduardo Sia在会议上称,泰国2019/20年度糖产量预计减少10%至1200万吨;印度产量预计在2600或2700万吨,低于2018/19年度的预期产量3170万吨。 原油方面:欧佩克以及减产同盟可能继续减产,沙特表示计划削减石油出口,美国调低原油产量增长前景且原油库存持续两周下降,但全球主要经济体的数据表现不佳,需求端仍存隐忧。短期受OPEC减产预期支撑原油突破新高预计将维持偏强走势,而较高油价将鼓励新榨季巴西糖厂生产更多乙醇,而不是糖。但中长期来看,全球经济数据下滑的影响将加大,后期在减产预期打足之后,需求端对原油的压制将使得原油上涨乏力甚至可能掉头向下。 图1:全球食糖供需

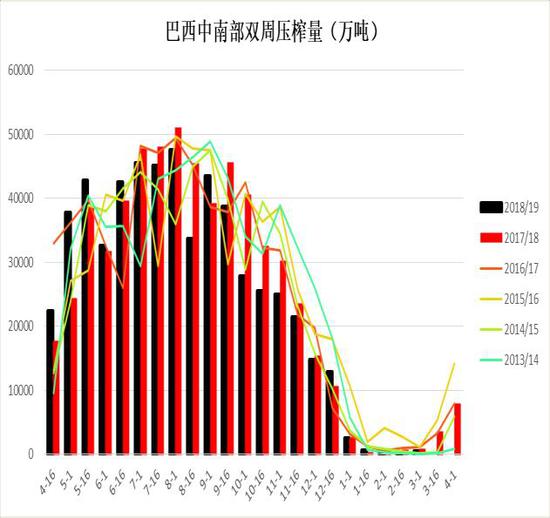

数据来源:银河期货、wind资讯 图2:原油-原糖走势

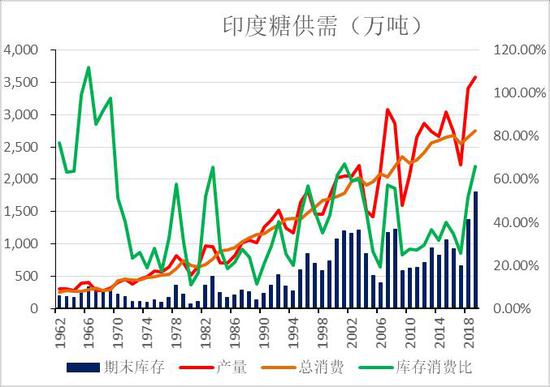

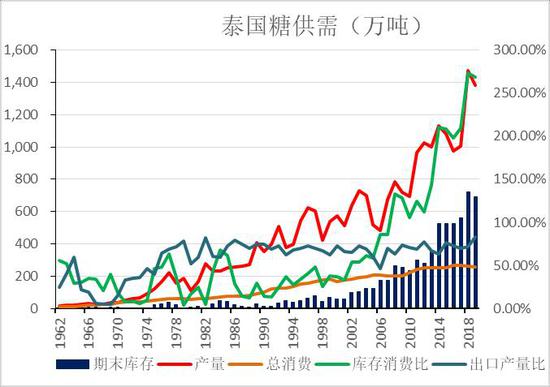

数据来源:银河期货、wind资讯 从国际糖市动态来看,亚洲:印度方面:印度糖业协会将印度2018/19榨季糖产量预估自前次的3150万吨上调到3260万吨。截至2019年3月15日,印度全国527家糖厂投入生产,其中154家已收榨,373家仍在压榨,累计产糖2734.7万吨,2018年同期399家糖厂仍在压榨,累积产糖2582万吨马哈拉施特拉邦和卡拉塔克邦的糖厂收榨进度较快,压榨接近尾声。目前马帮累积产糖938.4万吨,北方帮来及产糖841.4万吨。 近期印度政府宣布为制糖厂增加1290亿卢比的软贷款,以提高乙醇产能。此外,印度还将向以糖蜜为生产原料的独立酒精工厂提供260亿卢比的软贷款,以扩大产能和新厂投资。2018/19榨季截至目前,印度糖厂拖欠甘蔗款已超过2000亿卢比。从政治角度来看,这个问题也很关键,北方邦西部等地区的农民曾于去年游行至印度首都以抗议拖欠蔗款,并要求政府解决他们的不满,印度的蔗款问题后期如何解决值得关注。 印度下榨季,由于干旱影响,马哈拉施特拉邦下个榨季甘蔗种植面积或减少40%以上,至60-65万公顷。目前蔗农郑努力挽救因缺水而枯萎的甘蔗。本榨季马帮虽然遭受虫害影响,但是甘蔗面积的增加弥补了虫害的影响,本榨季糖产量预计将接近上榨季创纪录的1070万吨。 泰国方面:泰国2月共计出口糖月59.73万吨,同比减少月4%,其中出口原糖43.2万吨,同比增加32.11%,其中近40万吨出口至印尼;出口低质量白糖(5349, -5.00, -0.09%)约4.3万吨,同比减少7000吨,其中出口缅甸1.1万吨;精制糖出口量同比减半至12.2万吨,其中出口中国台湾1.6万吨。 澳大利亚方面:澳洲制糖协会数据显示其18年糖产量为472.45万吨,同比增长5.4%,甘蔗收获面积同比增加1.4%,至38.25万公顷,单产从上榨季的88.44吨/公顷降至84.95吨/公顷,为近五年最低水平。甘蔗压榨量同比下降2.6%,至3249.21万吨,甘蔗压榨量下降抵消了产量率增加至14.3%的近九年高水平的影响。 南美:巴西新榨季即将开始,市场关注焦点转向。咨询机构Datagro表示,在4月开始的新榨季,巴西中南部糖产量预计为2,970万吨,高于10月最初预估的2,640万吨和当前年度的2,650万吨。Datagro预计2019/20榨季甘蔗压榨量为5.83亿吨,高于10月初步预估的5.70亿吨,因降雨改善了甘蔗生长条件。苏克顿预计巴西2019/20榨季甘蔗压榨量为5.6455亿吨,糖产量或为2710万吨。巴西咨询公司Job Economia预计2019/20榨季巴西中南部甘蔗压榨量再5.62-5.68亿吨,低于当前榨季的5.7亿吨。榨季累积降雨量低于平均水平对提高农作物单产毫无帮助,另外甘蔗老龄化加深。糖产量预计在2650-2750万吨之间。 中南部压榨初期以生产乙醇为主,随着榨季深入,糖价的吸引力将超过酒精价格,在这种情况下,生产天平将向糖倾斜,另外巴西本榨季制糖比已经处于历史低位,再下调幅度不大,糖产量将很难降低。2019/20榨季巴西中南部将有267家糖厂投入运营,比2018/19榨季减少1家,巴西甘蔗协会指出,6家糖厂已于2月下半月开榨。 图3:印度食糖供需

数据来源:银河期货、wind资讯 图4:泰国食糖供需

数据来源:银河期货、wind资讯 图5:巴西双周累积压榨量

数据来源:银河期货、wind资讯 图6:巴西食糖出口

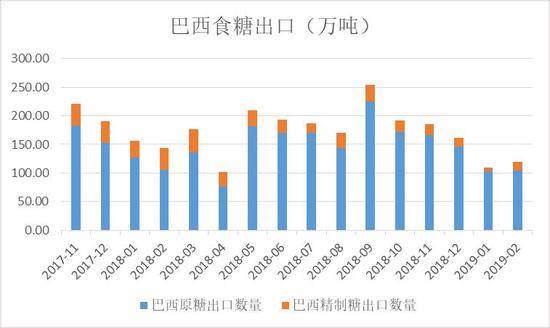

数据来源:银河期货、wind资讯 美国商品期货交易委员会(CFTC)最新报告显示,截至3月19日,对冲基金及大型投机客的原糖总持仓920560手。净空仓减少10520手,至55467手,净空仓快接近前期高位。其中投机多头头寸减少2578手,至173724手,投机空头头寸增加13098手,达到229191手。 图7:美元兑巴西雷亚尔

数据来源:银河期货、wind资讯 图8:CFTC非商业净多持仓-原糖收盘价

数据来源:银河期货、wind资讯 国内市场:压榨进入尾声,需求淡季 开榨情况,截止目前,广东产区22家糖厂目前有16家糖厂开榨,云南产区59家糖厂目前仍有54家糖厂开榨,广西地区92家糖厂仍有有71家糖厂开榨,糖厂将陆续收榨,压榨进入尾声。云南省2018/19榨季普通糖料蔗行业收购指导价为420元/吨(地头价),糖价挂钩联动食糖价格为5800元/吨,联动系数5%。广西地区2018/19榨季普通糖料蔗行业收购指导价为490元/吨(地头价),糖价挂钩联动食糖价格为6660元/吨,联动系数6%。 2月产销进度:截至2019年2月底,甘蔗糖厂已进入生产旺季,甜菜糖厂仅有3家尚在开机生产;2018/19年制糖期全国已累计产糖737.72万吨(上制糖期同期产糖736.69万吨),其中,产甘蔗糖607.88万吨(上制糖期同期产甘蔗糖621.72万吨);产甜菜糖129.84万吨(上制糖期同期产甜菜糖114.97万吨)。 截至2019年2月底,本制糖期全国累计销售食糖337.98万吨(上制糖期同期销售食糖299.76万吨),累计销糖率45.81%(上制糖期同期40.69%),其中,销售甘蔗糖260.09万吨(上制糖期同期235.42万吨),销糖率42.79%(上制糖期同期为37.87%);销售甜菜糖77.89万吨(上制糖期同期64.34万吨),销糖率61.9%(上制糖期同期为55.96%)。其中2月单月销糖量85.71万吨,同比去年60.67万吨大增25.04万吨。 图9:全国月度产量(万吨)

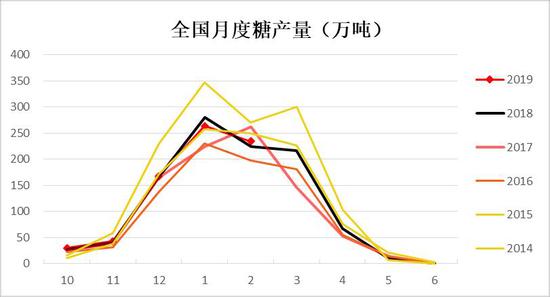

数据来源:银河期货、wind资讯、中国糖业协会 图10:全国食糖月度销(万吨)

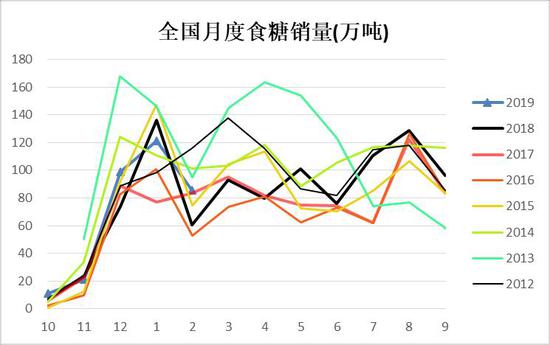

数据来源:银河期货、wind资讯、中国糖业协会 图11:榨季糖产量预估(万吨)

数据来源:银河期货、wind资讯、中国糖业协会 图12:2月产销进度

数据来源:银河期货、wind资讯、中国糖业协会 甜菜糖自9月末开榨后迄今,国内共压榨甜菜1055.92万吨,共榨糖121.17万吨。其中内蒙及河北产区共压榨甜菜575.9万吨,产糖67.76万吨,绵白糖与砂糖产量占比为6:4;新疆产区共压榨甜菜480.02万吨,糖产量53.41万吨,全部为优级砂糖。 甘蔗糖自11月7日拉开帷幕,开榨迄今全区共压榨8004.53万吨甘蔗,产糖873.912万吨。其中广西共压榨甘蔗5537.64吨,产糖612.941万吨;云南共压榨甘蔗1380.41万吨,产糖160.67万吨;广东共压榨甘蔗946.95万吨,产糖85.051万吨;海南产区共压139.53万吨甘蔗,产糖15.25万吨。 图13:南方四区周度甘蔗压榨量(万吨)

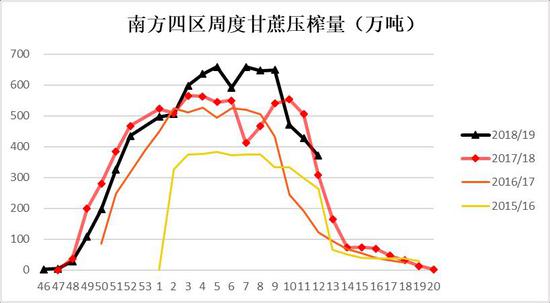

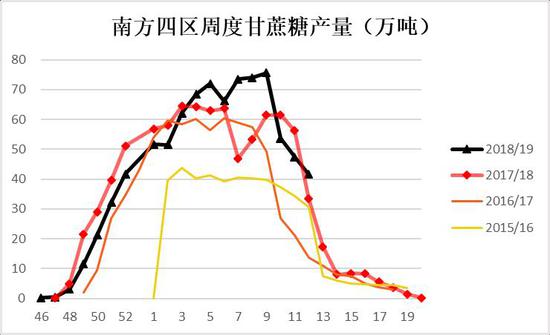

数据来源:银河期货、天下粮仓 图14:南方四区周度甘蔗糖产量(万吨)

数据来源:银河期货、天下粮仓 原糖大幅下跌,进口利润扩大 截止目前巴西配额内白糖参考成本在3432元/吨,相比上季度下跌14元/吨;巴西配额外白糖参考成本在5422元/吨,相比上季度下跌43元/吨;泰国配额内白糖参考成本3310元/吨,相比上季度下跌134元/吨;泰国配额外白糖售价在5240元/吨,相比上季度下跌222元/吨。(自本月2018年5月22日起,进口配额外关税由95%降至90%,进入2019年5月22日之后降为85%)。海关总署公布的数据显示,中国1月份进口糖13万吨,环比减少4万吨,同比增加10万吨。2018/19榨季截至1月底我国累计进口糖98万吨,同比增加约49万吨。目前工业库存71850吨较上季度增加29070吨。 图15:当月食糖进口量(万吨)

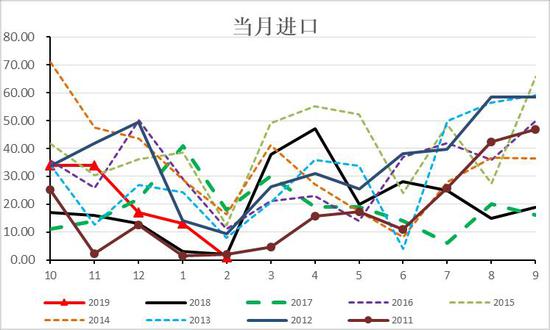

数据来源:银河期货、wind资讯 图16:榨季食糖累积进口(万吨)

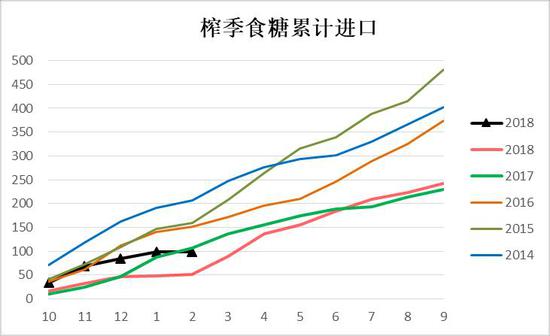

数据来源:银河期货、wind资讯 图17:食糖进口利润

数据来源:银河期货、wind资讯 图18:全国加工糖周度库存(万吨)

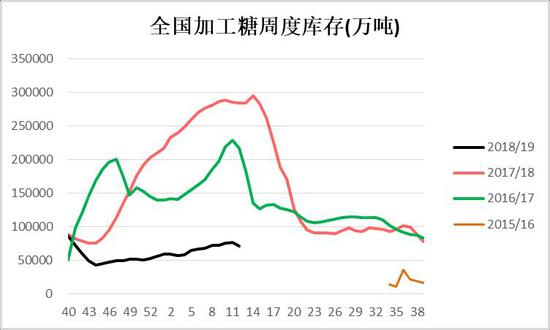

数据来源:银河期货、wind资讯 期现货市场—现货转弱,跨期反套 一季度国内白糖现货价格震荡走高,主要是广西政策收储提振现货价格,另外糖厂资金压力缓解甘蔗兑付推迟,使得糖厂不急于低价售糖,挺价意愿增强。4月初增值税降税也在一定程度上刺激了下游贸易商提前拿货,赚取税差。截止本周,仓单总计13901张,较上较上季度增加6587张,但期价上冲至5200附近产业套保意愿增强,也使得5200附近压力重重,不过也因为期价难以突破5300,产业套保利润不大,仓单处于近年低位。近期59,51价差继续走弱,远月期价逐步升水近月,59价差有望达到-100的目标位。主要逻辑是,59价差由于5月有甘蔗兑付款压力和库存压力,9月和1月需求旺季库存压力相对较轻。 图19:各地白糖现货价(元/吨)

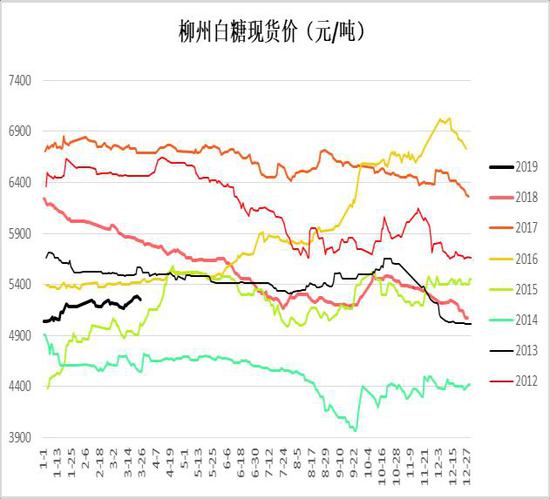

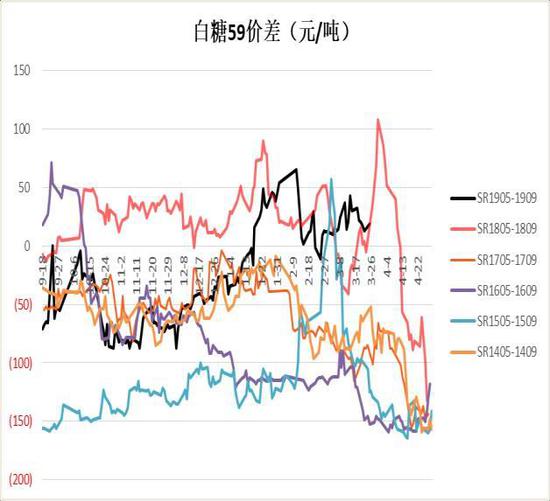

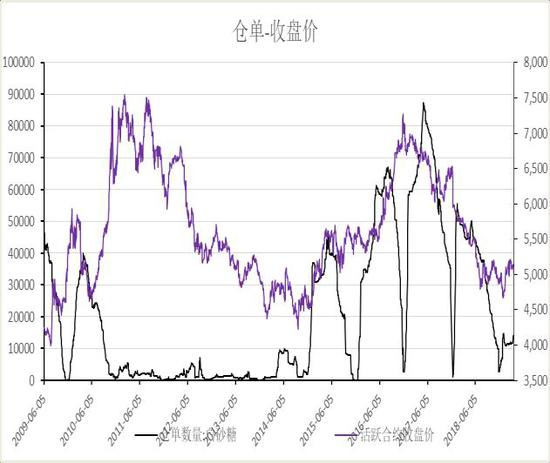

数据来源:银河期货、wind资讯 图20:柳州白糖现货价(元/吨)

数据来源:银河期货、wind资讯 图21:白糖59价差

数据来源:银河期货、wind资讯 图22:仓单-收盘价

数据来源:银河期货、wind资讯 政策面-收储、蔗价市场化 政策面消息①:为切实解决制糖企业正常流动资金不足问题,维护食糖市场基本稳定,降低糖业系统性风险,保障国家食糖安全和2000万蔗农利益,确保边疆安宁、民族团结和扶贫攻坚任务顺利完成,自治区人民政府决定开展食糖临时储存,首期临时储存食糖50万吨,从2019年2月1日起至6月30日止。全区统一以6000元/吨的价格、5个月储存时间和人民银行公布的一年期贷款基准利率4.35%全额贴息5437.5万元,政策实施预计可促进银行业金融机构向制糖企业提供生产运营短期贷款流动资金30亿元左右,大大地缓解企业在榨期流动资金严重不足的压力。 政策面主要释放出以下利好,1.缓解糖厂资金压力,不放价销售稳定糖价,延缓榨款至3月;2.启动短期储备50万吨;3.加强打私力度。政策力度较大也是对症下药,缓解糖厂资金压力对于现货将有很大提振,这也是使得期价自1月新低以来大幅反弹的主要因素。 政策面消息②:广西化改革委员会第二次会议指出:1.保护蔗农权益、放开甘蔗市场、兼顾地方利益,整合加工能力;2.坚持市场化取向,打破地域界限,防止画地为牢。这是否是要将甘蔗收购市场化,不再按片区划分。甘蔗市场化之后怎么定价,以及市场化定价之后怎么保护农户收益,是否是为推出直补做铺垫,这些都后续政策指明,总体而言变指导价为市场化定价利空当前市场。 广西关于深化机制体制改革加快糖业高质量发展的意见发布,指出充分尊重种植主体和制糖企业的自主权,由双方签订糖料蔗订单合同,明确糖料蔗收购价格,收购范围等。鼓励按质论价。从文件可以看出,预计广西从下榨季放开甘蔗市场,市场主体以市场化价格收购,和前期广西会议内容一致。政策主要说下榨季目标,但目前有反应现在已有地区有按此标准操作,后期关注市场预期甘蔗收购价是较目前的490的指导价高或低?低了之后有没有补贴保护农户收益,如果没补贴甘蔗收购价降低将减少种植面积。另外企业会不会为了从保持生产角度,仍以较高价格收购或者借此抢占市场份额也不得而知,暂时难以有定论,关注市场预期。 第三部分 行情展望 国际方面:由于对印度糖产量预估大幅上调,分析机构F.O.Licht将2018/19年度全球糖市小幅短缺190万吨的预估调整为小幅过剩40万吨。2017/18年度的过剩量为780万吨。主要经济体宏观数据较差,对经济转差的预期增强,原油需求前景不乐观,巴西即将开榨,本榨季过剩基本确定,短期原糖料震荡偏弱。中长期受制于供应压力,原糖上方压力大,不过原糖下跌过多印度出口受限,巴西也将继续维持低制糖比,但是上涨则会刺激主产国,特别是印度出口并使得巴西调高制糖比,涨跌两难,预计将在11.5-14.5美分区间震荡为主,但长期来看,如果全球本榨季仍然维持过剩预期,那么库存仍将是增加趋势,长期来看糖价重心还有下移可能。 国内方面:前期广西政策把甘蔗兑付款日期推迟到3月,需求淡季,兑付压力可能刺激糖厂继续低价卖糖。而巴西开榨,外盘原糖反弹乏力,或将继续走弱,内外价差再次拉大,进口利润扩大施压国内。1月虽然进口数据很低,去年同期也是进口低位,影响不大。不过中国将从巴基斯坦进口30万吨糖的消息影响较大,后期供应宽松的预期将更浓。政策面继续关注抛储和进口许可证的发放情况。短期来看,国内需求淡季,进口端是呀,震荡偏弱,而配额外进口价格将是国内阶段性压力位。中长期仍有回调需求。 【交易策略】 1.单边:震荡偏弱,4950-5150,激进投资者逢高短空。 2.套利:持有59或51反套。 3.期权:观望。 银河期货 |

|

|  |

|

微信:

微信:

发表于 2019-4-23 06:51

|

发表于 2019-4-23 06:51

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html