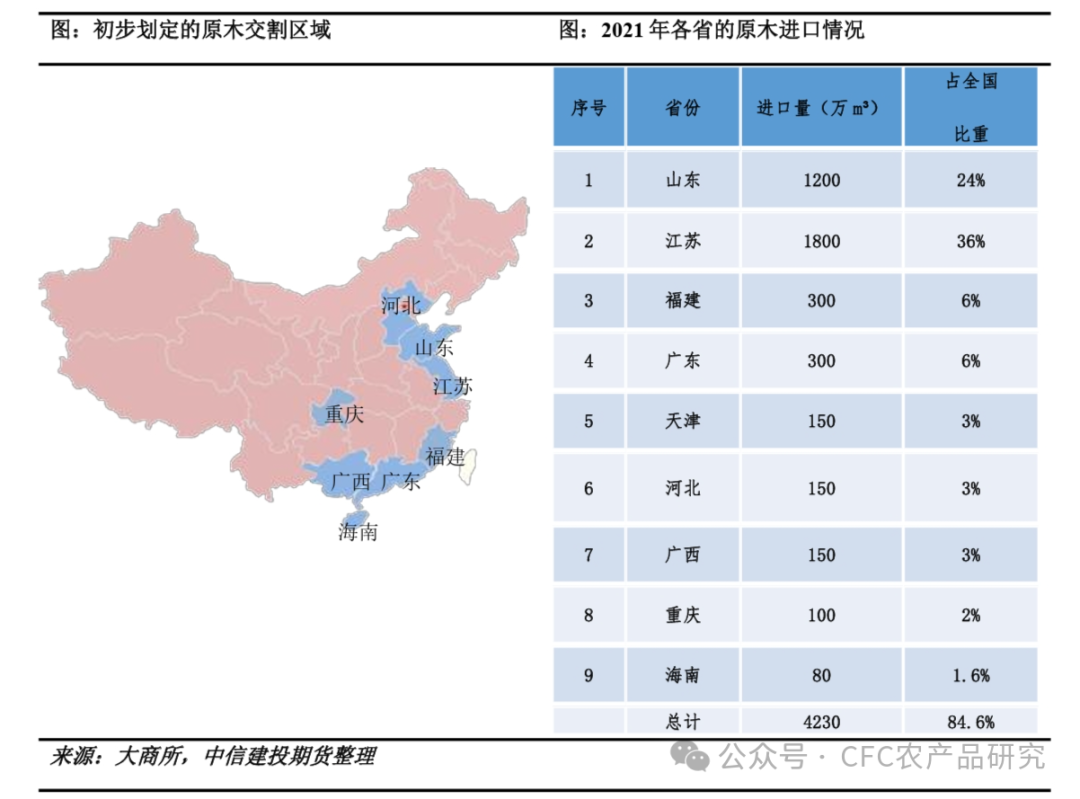

作者 | 中信建投期货研究发展部 陈家谊 本报告完成时间 | 2024年3月20日 重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 原木上市调研:内陆地区国产原木对进口原木的替代情况 原木期货正在做上市前的筹备工作。目前根据针叶原木进口比重、原木消费情况等,大商所初步确定山东、江苏、河北、福建、广东、重庆、广西和海南为原木的交割区。升贴水设置上,除重庆设置100元/方升水外,其余各区域平水。

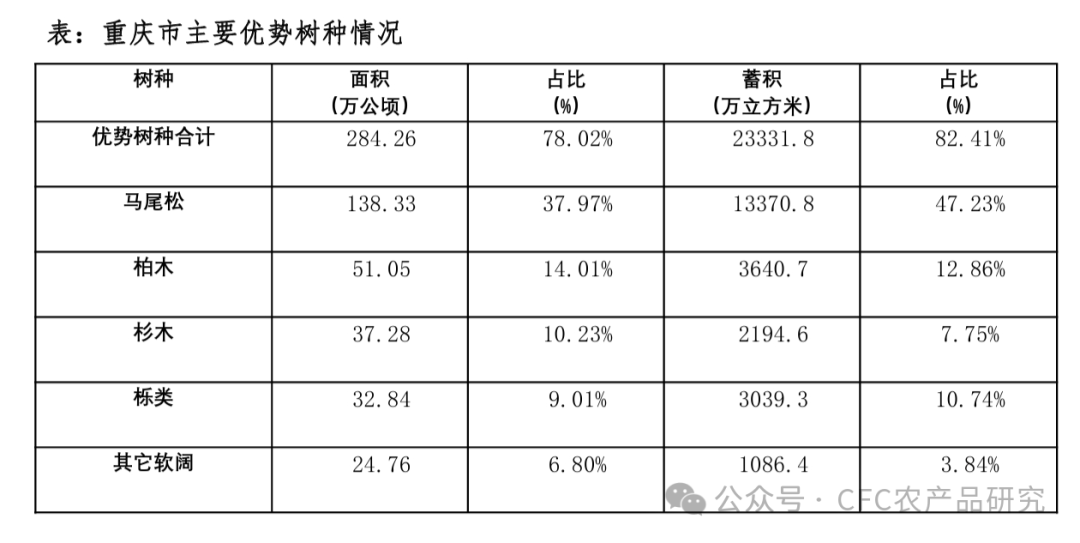

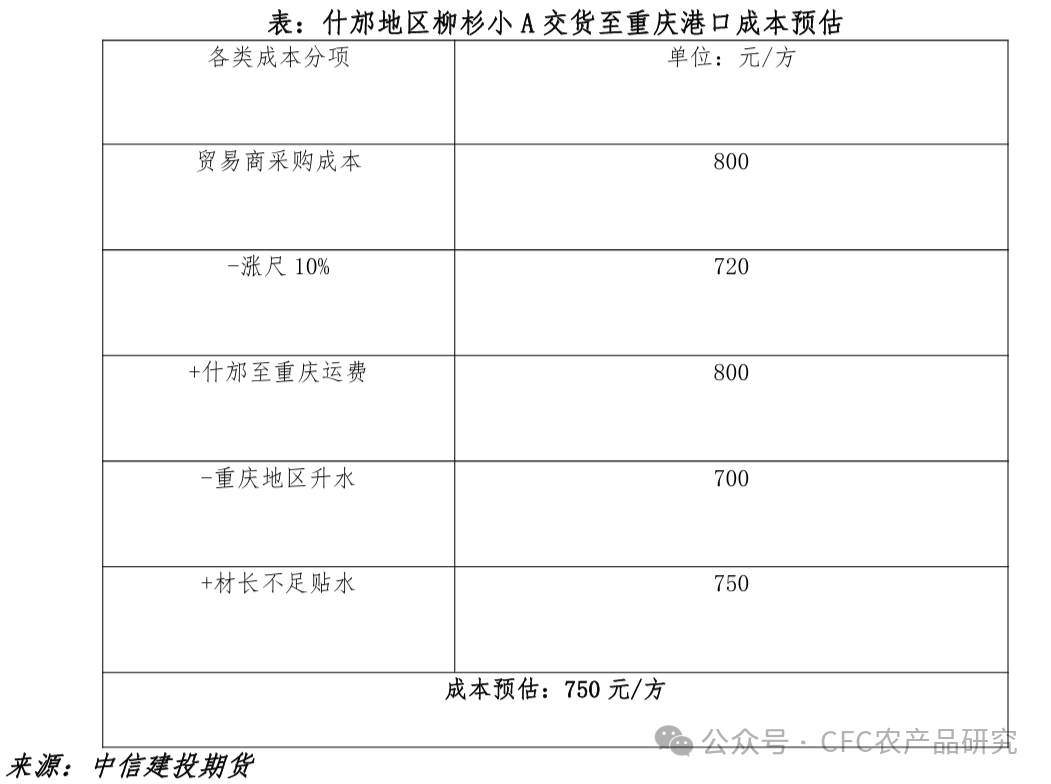

重庆作为长江沿线水陆中转贸易港,目前是唯一的内陆交割区,辐射云贵川地区的交割需求。 因为地处内陆,进口便利度远低于沿海城市,所以拥有丰富森林资源的川渝地区成为国产针叶原木供应较为集中的区域。为了更全面地了解我国原木供需市场、国产原木对进口原木的替代情况,本次调研深入重庆、四川地区,对国产针叶原木、长江沿线水陆中转内陆港口、原木头部产业及中小企业等做调研,进一步摸底国产针叶原木准确数据。 一、核心调研结果 1、川渝地区具备潜在的国产针叶原木供应量:例如,四川省针叶林占比在70%以上,“十四五”期间砍伐指标1797.44万方,但每年实际采伐量仅为25%,主要原因是采伐市场相对闭塞、运输条件缺乏、国产原木暂时缺乏经济效益,导致国产原木定价相对进口原木偏低,目前当地采伐意愿不强;此外,根据调研走访了解到,尽管疫区松木不能跨区运输(防止传染),但在实际存在向外流通的情况。 2、川渝部分地区有具备交割标准的国产针叶原木:以柳杉为例,根据调研四川省柳杉质量和进口柳杉的质量无异,甚至好于进口材,且成本较低,本地贸易商收购小A的价格为800元/方,但考虑到本地检尺标准对贸易商来说“涨尺”,实际每方成本为720元/方,扣除升水、运费等,运输至重庆港口成本为750元/方,目前太仓辐射松小A均价在760元/方,从价格上国产材具有性价比,也具备交割可能性。 3、在内陆地区,国产针叶原木对进口原木的替代正在发生:据重庆地区贸易商表示,近年来重庆地区进口原木量在迅速萎缩,一方面是房地产需求萎缩导致木方需求量减少,一方面是国产原木由于退林还耕、换树种等原因国产材产能集中爆发挤占进口原木市场,此外国产原木检尺对内陆地区的贸易商更有利,也在短期刺激了内陆地区国产原木的需求量。 4、重庆地区原木贸易商对未来原木需求市场不乐观:2023年原木消费为50万方,预计2024年难以到达2023年的消费量,目前每天的出货量仅1000-1200方,预计总量同比减少20%;房地产不景气,开工速度缓慢,木方可以循环利用,也导致原木需求的下滑。 二、调研记录 (一)、重庆市林业资源整体情况 来源:重庆市林业局资源处以及调研走访 根据林业局数据,重庆市主要优势树种(组)面积、蓄积全市乔疏林优势树种(组)共计206种,总面积364.31万公顷,总蓄积28312.0万立方米。前5种主要优势树种(组)面积284.26万公顷,蓄积23331.8万立方米,面积占比78.02%,蓄积占比82.41%。 2023年采伐量97万立方米(采伐证),其中商品林采伐52万立方米,公益林45万立方米;采伐总量预计在200万方。

(二)、重庆地区林场调研情况 调研对象:南川林场 来源:林场调研问卷以及调研笔记 1、树种以及针阔分布等情况:林场A面积7.1万亩(其中国有森林4.1万亩,流转引进集体林3万亩),杉木为主要树种;林场B面积为5万多亩,其中公益林3万多,商品林2万多,针阔占比分别为3:7,主要树种占比落叶松10%、柳杉30%、杉木50%、杂木10%;目前针叶树树龄为15-25年,树径在30cm+占比45%;平均每亩株树为150株;平均每亩出材为10-15方,总量预计能达到15万方;杉木径级30cm+当地报价为1400元/方。 2、砍伐指标及使用情况:2023年砍伐指标为1000方,去年完全使用,但是南川属于疫区(松材线虫),原木不用跨县销售。 3、林场经营管理现状和计划:林场砍伐意愿不强,从前几年的1万方下降至近几年的1000方(其中主要为马尾松700-800方)。主要原因是国有林场经营施行“收支两条线”,即砍伐等费用由林场自行承担,但销售收入需要上交财政,目前林场有经营权,林场经营无效益。现阶段以养护林场、流转林地使用权收劳务费、发展旅游业为主要经营思路,少量砍伐一般出于“针改阔(砍针叶树径在20-30cm开始择伐)”、“择伐养护”、“基建项目”、“退林还耕”目的。 4、砍伐利润及成本:每方利润200元(利润率20%),但针叶成材周期较长,平均到每年的收益较低,砍伐的人工成本,在200-300元/天;每年养护成本45元/方。 调研对象:永川林场 以下数据来源:调研问卷以及调研走访 1、树种以及针阔分布等情况:林场面积9666公顷,其中公益林面积6796.22公顷,占比70.31%,商品林面积2869.78公顷,占比29.69%;针叶林5023.74公顷,占总面积的51.97%;松材树龄普遍在35年左右,有少量的在20年左右,杉木普遍在30年左右。六个分场出材量因立地条件原因,不一样,在皆伐的情况下,云雾山、黄瓜山、张家湾分场出材量5-15立方米,英山、红旗、箕山分场在10-25立方米。 2、砍伐指标及使用情况:2021-2025年林场的采伐限额为15000方/年,有节余,主要销售为永川区内。因受松材线虫病影响,永川区为疫区,松材不能出区,目前永川有7条松木加工线;桉树在区内加工厂消化。 3、林场经营管理现状和计划:近几年少有商品林采伐。2023年森林可持续经营试点有部分采伐,销售和定价是通过询价后,政府采购。松材线虫处置的疫木,不做销售,但有资质的企业可进行加工。松木采伐的目的主要是为防治松材线虫;2023-2025年森林可持续经营试点项目的采伐,其主要目的是为促进林下套种苗木生长和提升森林质量。采伐的形式是严格按照采伐技术规程执行,主要采伐被压木、病枯木、濒死木,霸王木等,保留长生势良好的林木。 4、砍伐收益情况:森林经营试点,经招投标由政府确定中标企业实施采伐销售等全环节,林场只负责收取120元/吨的纯利润。企业销售价格自行根据市场定,约为450元/吨(通采)。永川区针叶林目前在成熟期,成本主要在人工成本上,主要为巡护管理,一亩地的养护成本为33元,一亩平均产出8方。 5、重庆市采伐流程:编制采伐作业设计→向区林业局提交采伐申请(附采伐作业设计)→区林业现场核实→下达采伐作业设计批复→办理采伐证→采伐证公示5个工作日后按采伐作业设计施工。 (三)重庆地区原木贸易商 来源:走访调研 进口原木贸易商A 1)重庆地区针叶原木消费趋势和供应结构变化:2019年需求约120万方(进口为主),2023年总需求为90万方(50万进口,40万国产),进口中90%为新西兰辐射松;进口需求的大幅缩减主要原因一是房地产市场的不景气;原因二,国产针叶对进口针叶的替代,以重庆非疫区的马尾松和贵州地区的杉木为主;贵州的针叶原木供应还能辐射湖南地区。 2)国产马尾松、进口辐射松价格对比和市场份额:重庆地区中A的马尾松较少;重庆地区对国产和进口材接纳度相同,现阶段国产马尾松更有性价比。 针叶原木进口6成,新西兰为最大的进口国,澳洲辐射松进口量预计逐渐恢复 2023年进口量为1721万方,占比进口总量超6成,其中99.9%来自新西兰,其余为智利供应,2023年进口约3万方。 但需要注意的是,目前我国已经恢复了澳洲原木的进口,但数量难以恢复至鼎盛时期。 在2020年之前,澳洲也是我国针叶原木的主要进口国,且进口相对稳定在410-439万方区间,占比我国针叶原木总进口的1成左右。根据海关数据,2018-2020年,中国从澳大利亚进口的针叶原木数量分别为413万方、427万方、417方,在当年中国进口的针叶原木总量中占比分别为9.9%、9.6%、8.9%,来自澳洲的针叶木中8成为辐射松,占比我国辐射松总量的20%左右,一度成为我国第四大针叶原木来源国和第二大辐射松来源国。但2020年中澳关系紧张,我国禁止了澳洲原木进口,至此我国进口结构出现变化,澳洲的出口份额被新西兰快速替代,当年中国辐射松原木进口总量不降反升,其中新西兰辐射松占比升至98.7%。 从短期来看,从2023年5月恢复澳洲原木进口后,我国澳洲原木的进口量仍维持澳洲原本新西兰已经弥补了澳洲的出口削减,贸易量很难在短期迅速恢复;从种植周期来看,过去30年的周期里。澳洲辐射松种植园的扩张有限,每年的增长仅为0.3%,因此未来几十年澳洲原木的供应都不会有较大幅度的增长,此外,澳洲许多大型的种植园区在2019年和2020年的澳洲山火中被摧毁,根据《Wood Resource Quarterly》的数据,被摧毁的面积占到人工种植林场的6%,更是进一步限制了澳洲的供应量。综上,尽管中澳重新恢复了原木的贸易,但是澳洲针叶原木很难达到历史高峰的水平。

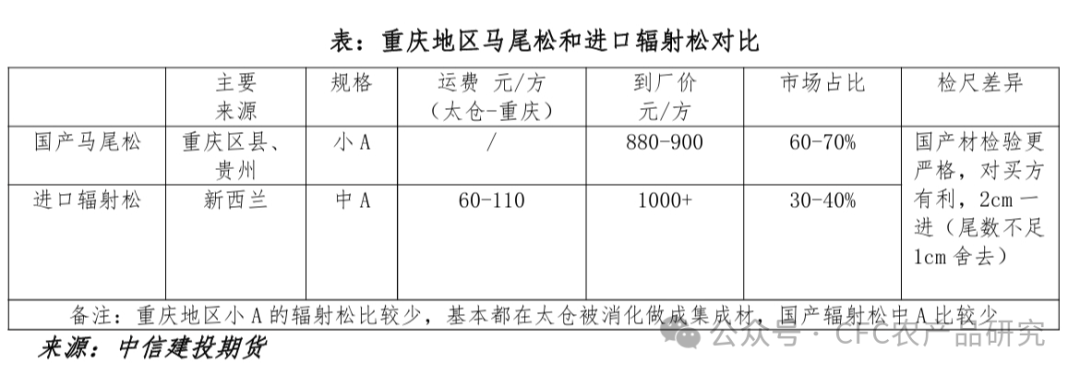

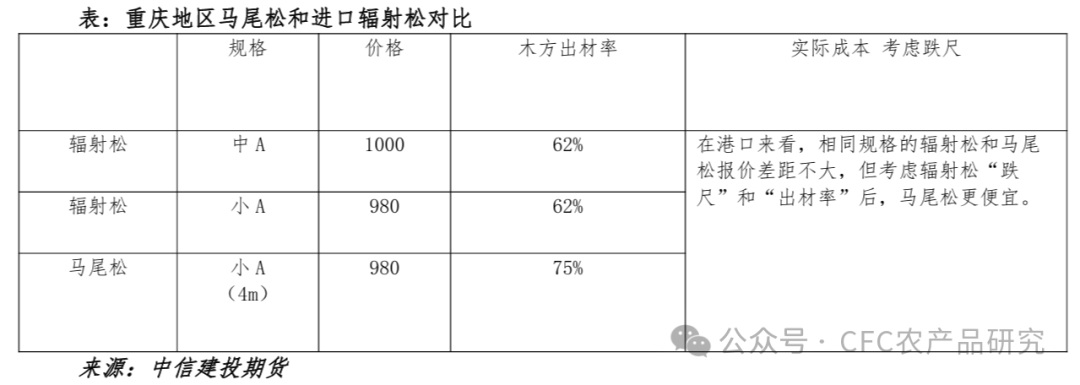

3)国产原木对进口原木替代的趋势:贸易商认为替代不长久,仅是短期的产量释放——由于马尾松树龄达到砍伐要求、退林还耕、国储林换经济树种(针改阔),从2022年年底出现集中砍伐,2023年预计消化至少40万方,预计这一轮国产原木供应仅能持续到2025年年底或2026年年初,尽管政策是规定疫区木材只能用来造纸等,但是成本过高,因此被淘汰的国产马尾松仍是以加工成木方为主;疫区原木跨区销售的情况或存在。 4)下游需求类型:房地产(为主)、市政建设、厂房改造、桥梁(匝道)。 5)贸易商对原木消费的预期:不看好房地产消费。2023年原木消费为50万方,预计2024年难以到达2023年的消费量,目前每天的出货量仅1000-1200方,预计总量同比减少20%;房地产不景气,开工速度缓慢,木方可以循环利用,也导致原木需求的下滑。 6)周边地区的替代情况:云南、贵州、广西、湖南均出现不同程度的国产原木对进口原木的替代。 进口原木贸易商B 1、重庆地区主要的原木集散中心分布情况:永川木材交易中心,九龙坡木材市场、巴南富康木材市场、西部诚通物流中心(离港口最近仅13公里,运输成本最低,经营形式为“工贸一体”化,西部诚通物流中心占比重庆辐射松原木加工50%以上)。 2、房地产不景气&国产材对进口材的替代,导致西部诚通物流中心每年辐射松的加工量萎缩,1.5万方/月(10家),2021年可以达到7万方/月。国产消费不景气,导致内外价格倒挂18-20个点。 3、港口和内陆地区量尺差异对报价的影响:太仓进口贸易商从海外进口时,“涨尺”采购,对太仓贸易商有利;太仓贸易商销售给内陆贸易商时,“跌尺”销售,对内陆贸易商不利,导致重庆地区采购价格虚高。跌尺对成本的影响预计为20%。

4、国产针叶原木比进口辐射松利润高,(国产原木每方有几十元利润,去年有100元/方,进口辐射松亏损),且国产原木质量优于进口辐射松,但是合法采购的数量有限。 (四)四川省林业资源整体情况 来源:四川省林草局 四川林草资源占全省幅员面积70%以上,林地面积3.81亿亩,居全国第1位,占全国总量的8.9%;草地面积1.45亿亩,居全国第6位。森林面积2.6亿亩,居全国第4位;林木覆盖率达51.8%,森林覆盖率40.26%;森林蓄积量达到19.6亿立方米,居全国第4位,占全国总量的9.7%。商品林面积1.2亿亩,主要树种竹、杉、松、柏等针叶林。

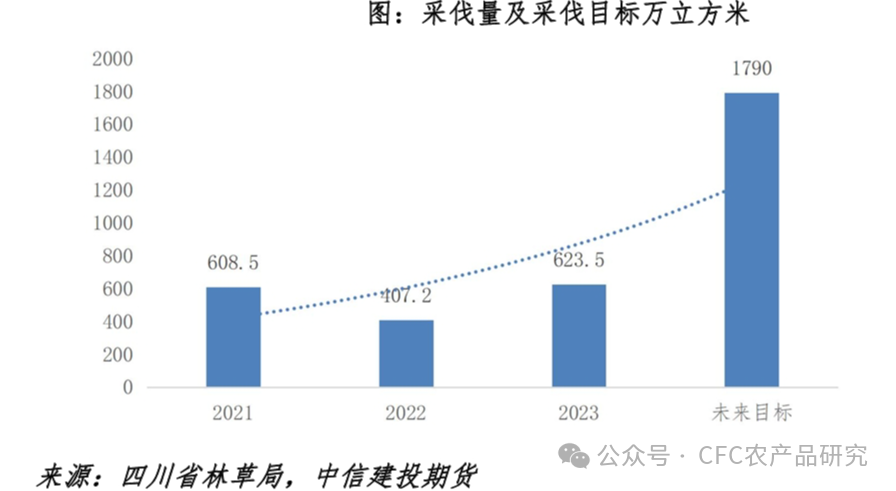

从木材供应上来看,四川是全国林业资源大省,但不是木材生产大省。2021年,采伐量608.5万立方米,其中商品林447.8万立方米,公益林160.6万立方米。采伐证的采伐量391.2万立方米,其中商品林345.7万立方米,公益林45.47万立方米。2022年采伐量407.2万立方米。商品林354.2万立方米,公益林53万立方米。其中采伐证的采伐量310万立方米,其中商品林292.5万立方米,公益林17.6万立方米。2023年采伐量623.5万立方米,批准采伐林木450万立方米;其中70%以上为为针叶,林场来源商品林以及二级公益林(换树种)。 “十四五”期间四川年采伐限额是1797.44万立方米,实际使用效率仅达到25%,从2011年采伐限额使用率最大的一年也就刚刚达到28%。 目前没有形成国产林木规模化采集的主要有以下原因: 1)运输成本较高,林区分散,山路不通; 2)开票难,行业上中下游没有开票的习惯,农户不愿意出面给企业开票; 3)采访证难申请,尽管采伐指标很多,但是企业在申请时并不容易,周期较长; 4)成都作为集散中心,但是环保问题,导致成都还没有形成一个规模比较大且集中的木材初(粗)加工区。 但未来,预计四川出台优惠政策,加快推进储备林建设,木材供应会逐步加大,逐步将采伐限额用活用尽,未来目标是将采伐量达到1700万方的水平。2023年四川储备林建设新增授信337.9亿元,累计授信810.5亿元;新增放款121.7亿元,累计放款205.9亿元,新建储备林31.1万亩。储备林建设总规模达到1735万亩。 从木材加工上来看,一是四川是全国木质家居主要生产地之一,逐步摆脱了板式家具单一的格局。据国家统计局发布的数据,2023年全年规模以上家具制造业企业营业收入6555.7亿元,同比下降4.4%。其中四川家具制造业营业收入为300.2亿元,同比下降10.1%。但四川家具在出口方面,2023年四川家具及其零件出口98亿元,同比增长80.4%。总体有增长,木材消耗量也在增长。二是四川人造板生产能力位居全国前列,其中刨花板274万立方米,位居全国第八位;纤维板([size=0.26]1247, [size=0.26]-6.00, [size=0.26]-0.48%)262万立方米,位居全国第九位;胶合板([size=0.26]0, [size=0.26]-400.00, [size=0.26]-100.00%)100万立方米。 调研对象:什邡林场 来源:什邡自然资源和规划局 1、树种以及针阔分布等情况:什邡市国有林场全场经营总面积33.93万亩,森林总蓄积量230万立方米,森林覆盖率为54%;人工用材主要树种有柳杉、杉木、水杉等,柳杉和杉木占比80%,天然林主要树种有冷杉、铁杉、麦吊云杉、红桦等。 2、砍伐指标及使用情况:“十四五”期间,批准什邡市年森林采伐限额指标为13.29万方,但实际根据乡镇上报的需求,什邡市仅下放给乡镇2万方,近几年至少1万方;利润微薄导致砍伐意愿不强,平均销售价格为600-630元/方(通采),成本200-300元/方,针叶成材周期长,年化收益低。 3、销售方式:1)包青山;2)农民砍伐,平均为600元/方(通采)胸径为20-30cm,树龄20-30年,主要销售给当地贸易商,并加工成成品(包装箱、栅栏板、桑拿板等),再运出什邡;基本无直接原木的跨市贸易,运费成本过高是主要原因,e.g.什邡市-重庆市约100元/方。 4、符合交割标准的比例预估:20cm+预计占比50%,30cm+预计占比20%,符合标准的30cm+预计价格1000+元/方。 (五)四川省国产原木贸易商 1、贸易商基本情况:每年贸易量约为2000-3000方,占比什邡市国产贸易总量的30%,贸易模式通过从“包青山”、贸易商或当地农户处采买原木,加工成电缆盘、包装箱、家具,再跨省销售,基本不直接跨市销售原木,主要原因为运费成本过高,低利润或无利润,从当地运往重庆港口预计70-100元/方。 2、检尺方式:2cm一进,在小头断面检量,先量短径,再通过短径中心垂直量取长径取平均,尾数不足1cm舍去,当地检尺方式对贸易商涨尺,即实际价格比报价少10%。 3、销售价格以及利润:柳杉小A(20cm+)&4m,报价为800元,2014-2015年报价1000+元,价格回落主要因为房地产市场需求较差。

4、符合小A标准的柳杉数量,什邡每年预计有5000-6000方,此前有10万方(到砍伐周期集中砍伐),预计当地即将迎来新一轮集中砍伐。 三、调研情况总结和后续调研计划 (一)川渝地区针叶原木的供需情况 1、川渝地区具备潜在的国产针叶原木供应量:例如,四川省针叶林占比在70%以上,“十四五”期间砍伐指标1797.44万方,但每年实际采伐量仅为25%,主要原因是采伐市场相对闭塞、运输条件缺乏、国产原木暂时缺乏经济效益,导致国产原木定价相对进口原木偏低,目前当地采伐意愿不强;此外,根据调研走访了解到,尽管疫区松木不能跨区运输(防止传染),但在实际存在向外流通的情况; 2、川渝部分地区有具备交割标准的国产针叶原木:以柳杉为例,根据调研四川省柳杉质量和进口柳杉的质量无异,甚至好于进口材,且成本较低,本地贸易商收购小A的价格为800元/方,但考虑到本地检尺标准对贸易商来说“涨尺”,实际每方成本为720元/方,扣除升水、运费等,运输至重庆港口成本为750元/方,目前太仓辐射松小A均价在760元/方,从价格上国产材具有性价比,也具备交割可能性。 3、在内陆地区,国产针叶原木对进口原木的替代正在发生:据重庆地区贸易商表示,近年来重庆地区进口原木量在迅速萎缩,一方面是房地产需求萎缩导致木方需求量减少,一方面是国产原木由于退林还耕、换树种等原因产能集中爆发挤占进口原木市场,此外国产原木检尺对内陆地区的贸易商更有利,也在短期刺激了内陆地区国产原木的需求量; 4、重庆地区原木贸易商对未来原木需求市场不乐观:2023年原木消费为50万方,预计2024年难以到达2023年的消费量,目前每天的出货量仅1000-1200方,预计总量同比减少20%;房地产不景气,开工速度缓慢,木方可以循环利用,也导致原木需求的下滑。 (二)后续调研计划 原木期货合约上市调研(协助交易所):根据走访调研发现,四川省乐山市亦是国产柳杉的产区,同时也是国产原木对进口针叶原木替代的典型区域;此外,类似的替换也同时在贵州、云南、湖南等内陆地区发生,后续我们将继续围绕国产针叶原木对进口原木的替代进行调研。 沿海港口地区原木产业调研(对外调研):山东和江苏是我国针叶原木进口大省,占比总量的6成左右。原木期货即将上市,为了让广大投资者对原木产业有更全面和深入的了解,我们计划于4月与千里目资讯组织合办沿海港口调研,调研样本包括太仓港区、镇江新民洲、日照岚山等主要港口,以及头部原木贸易、加工企业。如有兴趣,欢迎联系对口销售。 |

|

|  |

|

微信:

微信:

发表于 2024-4-17 10:18

|

发表于 2024-4-17 10:18

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html