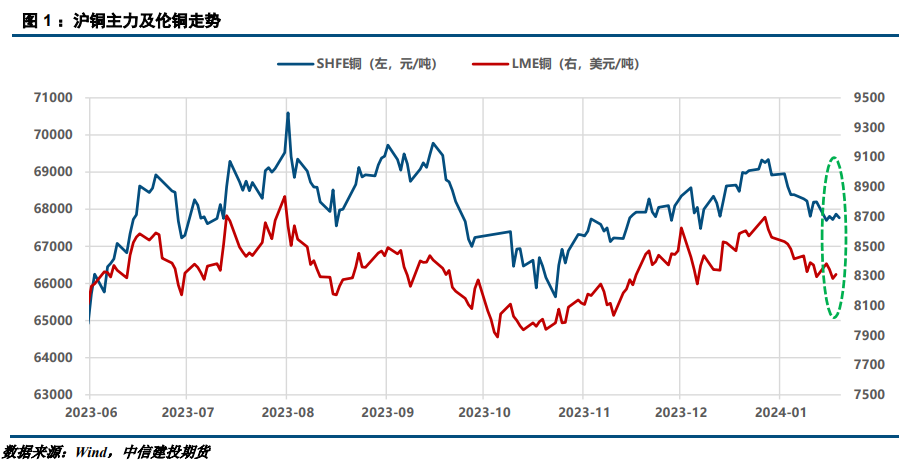

CFC金属研究 重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 作者 | 张维鑫 中信建投期货研究发展部 研究助理:虞璐彦 中信建投期货研究发展部 本报告完成时间 | 2024年1月21日 摘要 观点:宏观氛围偏空而下游消费亦逐步降温,铜价在触及低库存的支撑企稳后反弹暂时乏力,预计短期延续震荡整理。 理由:宏观层面,降息预期下修,叠加国内政策预期落空,市场情绪偏弱。美国零售数据超预期的韧性,叠加多名官员发声引导降息预期下修,市场对3月降息的押注自之前的80%大幅回落至59%。而国内降息预期落空,经济数据亦不及预期,市场对政策刺激的预期逐步减弱。 深入消费淡季,下游开工率或普遍回落。本周废铜原料随盘面价格回落, 据smm,再生铜杆企业担忧节后铜价回涨,顺势做常规成品备库,预计节前开工率或将逐步下降。电线电缆消费则深入淡季,下游提货及订单量逐渐减少,企业开工率大幅回落。 基本数据方面,本周上期所铜累库4668吨,国内保税港库存周累库0.01万吨至1.01万吨,LME累库2050吨。进口盈利窗口低位开启,预计入库量级有限,且换月交割后出库幅度或有减少,预计短期国内现货紧张仍将支撑升水高挺。 整体来看,降息预期减弱修正盘面估值,但当前触及低库存及海外供需趋紧预期的支撑,预计铜价有望阶段性企稳震荡。展望后市,在宏观偏空氛围下,考虑到节前下游消费亦逐步降温,短期反弹暂乏力,铜价或延续震荡整理。 操作策略:短线暂时观望,激进者逢低可轻仓试多,但严格控制多单仓位。中长线空单底仓继续持有。现货采购与库存管理上,企业节前遇低按需采购或少量补库。 风险提示:国内政策超预期、地缘冲突扩大 一 行情综述 本周铜价内弱外强,沪铜(68090, 460.00, 0.68%)主力运行于68160-67380元/吨,周跌幅0.47%,伦铜则呈现V字走势,摸低8245美元后回升至8380美元,周涨幅约0.5%。本周,美联储降息预期下修,叠加国内降息预期落空,市场情绪偏弱。本周全球显性库存累增,不过国内现货仍紧张,国内低库存对内盘价格的支撑效应逐渐凸显。

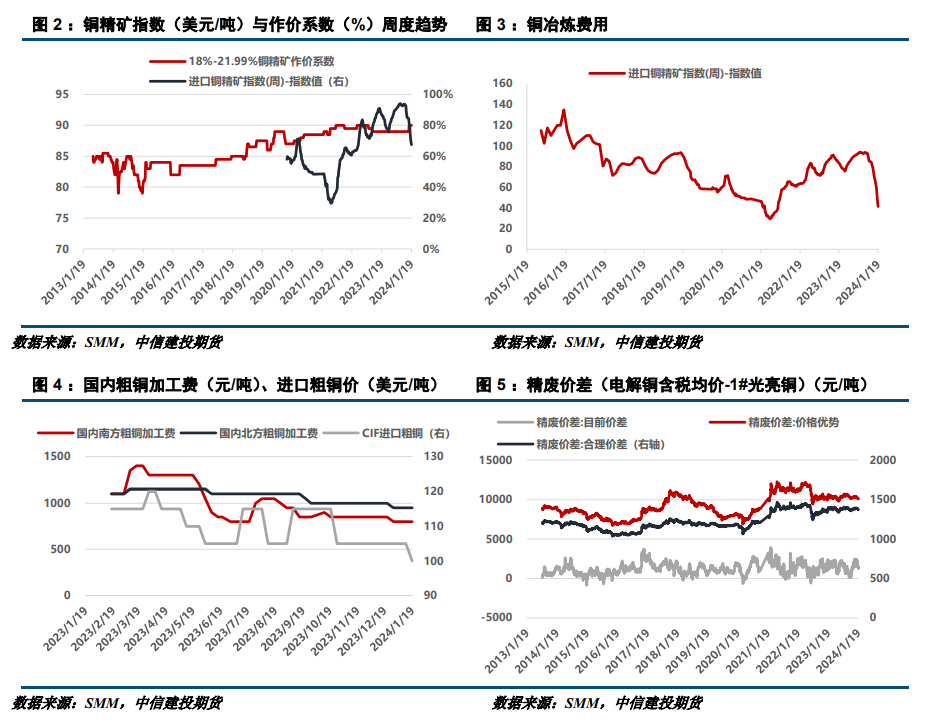

二 行情分析 (一)宏观数据部分 1、国际宏观:经济仍有韧性,降息预期下修 美国经济数据表现韧性,叠加美联储官员发声引导降息预期,市场降息预期回落,美元指数走高。经济数据方面,美国 12 月份零售销售额环比增长 0.6%,超出市场预期,创三个月最大增幅,此外,美国 1 月密歇根大学消费者信心指数初值为 78.8,远超预期的 70.1。美国2023年12月成屋销售总数年化为378万户,预期382万户,前值382万户。美国1月费城联储制造业指数为-10.6,预期-7,前值从-10.5修正为-12.8。不过,美联储褐皮书12个联邦储备地区中的大多数报告称,自上次褐皮书发布以来,经济活动几乎没有明显变化;几乎所有地区都报告了制造业活动的下降;各地区继续指出,高利率限制了汽车销售和房地产交易。 就业市场方面,美国上周初请失业金人数为18.7万人,创2022年9月24日当周以来新低,预期20.7万人,前值从20.2万人修正为20.3万人。美国1月6日当周续请失业金人数为180.6万人,预期184.5万人,前值从183.4万人修正为183.2万人。 美联储理事沃勒之前表示,年内美联储没有理由像前几次降息周期一样快速降息,这映照了近期的经济数据表现,同时反应出年内美联储真正的降息路径或与市场的激进降息预期大相径庭。博斯蒂克表示,通胀似乎正朝着2%的目标发展;劳动力市场有所放缓,现在更加平衡;最糟糕的结果将是降息后不得不再次加息;如果通胀进展放缓,利率保持较高水平更为有利。贝莱德预计美联储将在6月开始降息,早于欧洲央行,而欧元区未来需要进一步放宽政策。贝莱德预计,美联储今年年底前降息75-100个基点。 欧洲经济表现疲软,且通胀压力仍然存在,将掣肘年内欧央行的货币政策宽松基调。周内德国联邦统计局公布的最新初步报告显示,德国 2023 年 GDP 较 2022 年下降了 0.3%,经日历调整后的萎缩幅度为 0.1%。此外,欧元区 12 月通胀率为 2.9%,高于 11 月的 2.4%。欧洲通胀压力反弹,叠加经济疲软表现,欧央行年内货币政策宽松的不确定性增加。 2、国内宏观:降息预期落空,经济数据亦不及预期 货币政策方面,“降息”预期落空,1月MLF“量增价平”续作。央行周一开展890亿元7天期逆回购操作和9950亿元1年期中期借贷便利(MLF)操作,中标利率分别维持1.80%和2.50%不变,当日有500亿元逆回购到期,周二有7790亿元MLF到期。 经济基本面上,多项数据指向弱复苏态势。据国家统计局初步核算,2023年国内生产总值1260582亿元,按不变价格计算,比上年增长5.2%。2023年中国固定资产投资(不含农户)503036亿元,同比增长3.0%。分领域看,基础设施投资增长5.9%,制造业投资增长6.5%,房地产开发投资下降9.6%。2023年民间固定资产投资253544亿元,下降0.4%。2023年12月中国社会消费品零售总额43550亿元,同比增长7.4%;全年社会消费品零售总额471495亿元,增长7.2%,其中,除汽车以外的消费品零售额增长7.3%。2023年12月中国规模以上工业增加值同比实际增长6.8%,全年累计增长4.6%。2023年全国工业产能利用率为75.1%,同比下降0.5个百分点。 周五,中美金融工作组举行第三次会议。双方就两国货币和金融稳定、金融监管、金融市场、跨境支付和数据、可持续金融、反洗钱和反恐怖融资、全球金融治理等议题以及其他双方重点关切的问题进行了专业、务实、坦诚和建设性的沟通。会议还听取技术专家组关于银行业气候压力测试和各自全球系统重要性银行(G-SIBs)处置机制的汇报。双方同意继续保持沟通。 (二)基本面数据图表 1、供应部分

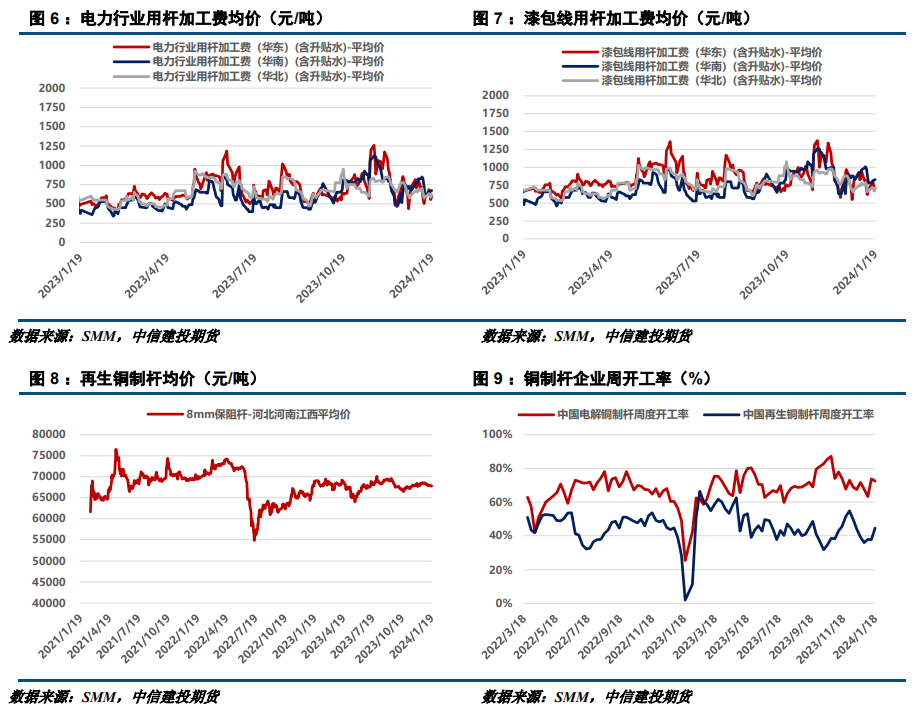

2、需求部分

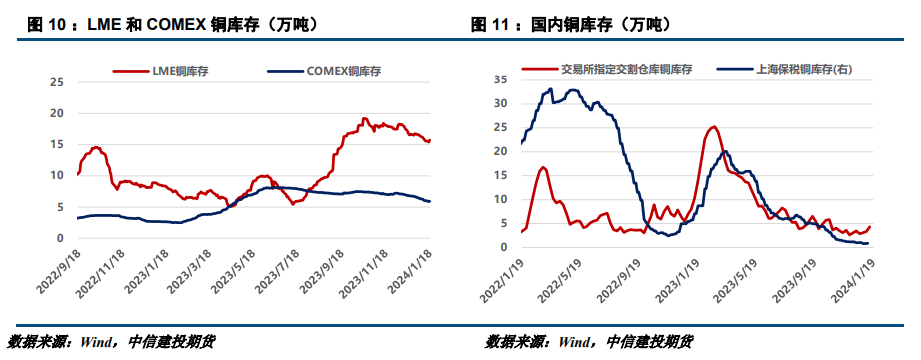

3、库存情况

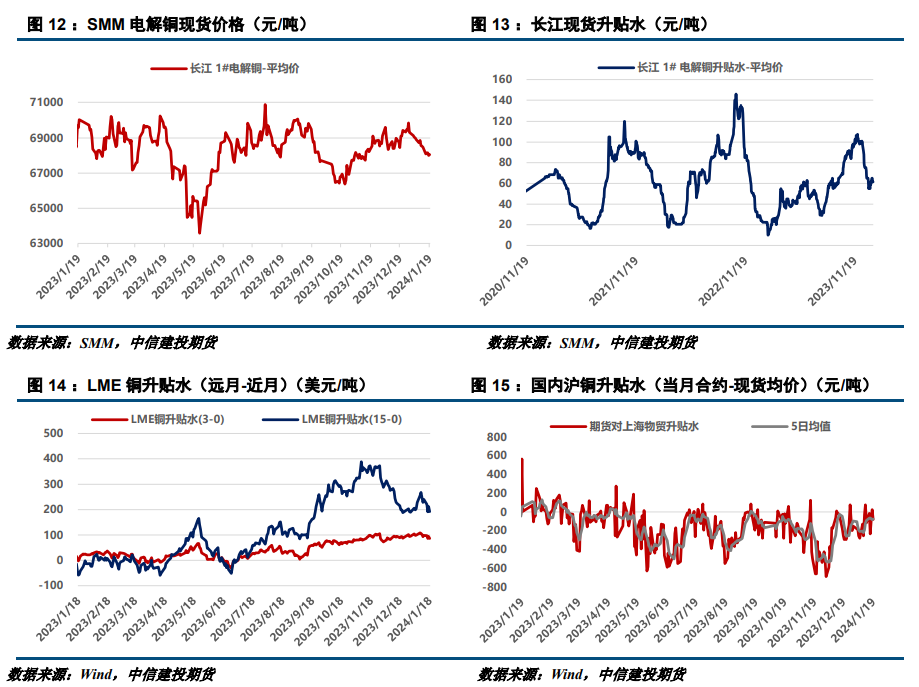

4、期现数据

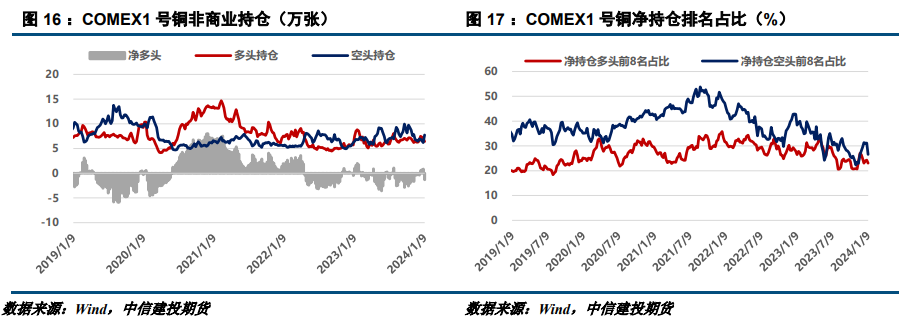

5、持仓信息

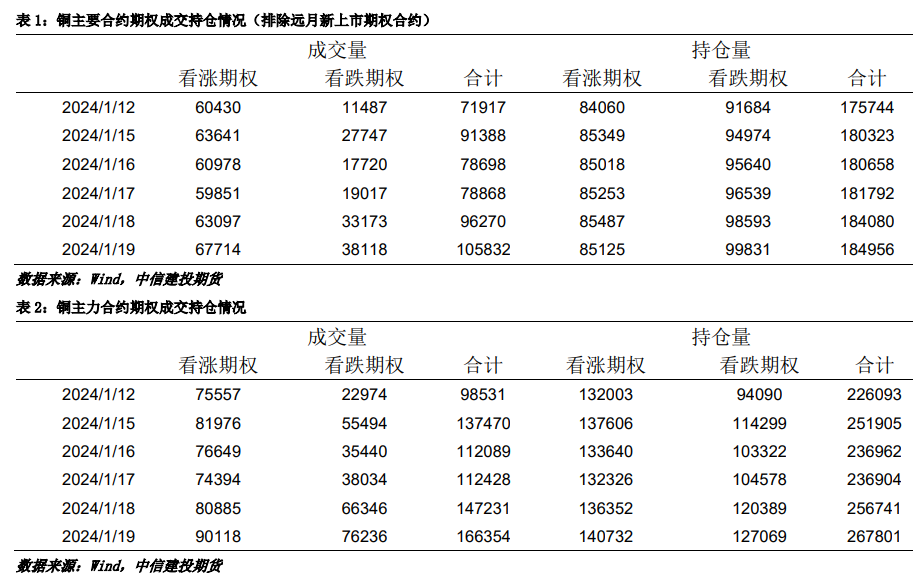

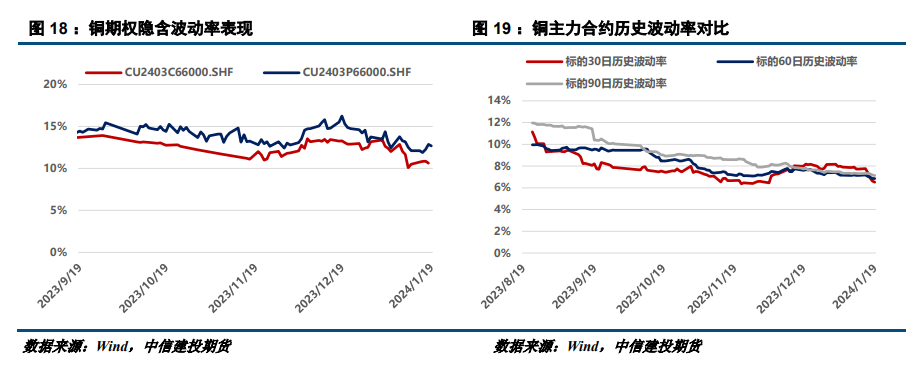

三 期权市场动态追踪

作者姓名:张维鑫 期货交易咨询从业信息:Z0015332 研究助理:虞璐彦 期货从业信息:F03124195 |

|

|  |

|

微信:

微信:

发表于 2024-1-22 10:22

|

发表于 2024-1-22 10:22

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。