来源:中华粮网 在9-10月主流玩家都期待一轮季节性逻辑的演绎——南美天气升水,三峰拉尼娜造成的连续三年南美产量不及预期引致的强劲反弹还历历在目。前期几乎无雨的巴西马托格罗索让这一逻辑行至巅峰,豆粕(4027, 40.00, 1.00%)01合约一度从10月中旬的3760元每吨附近反弹至4160元每吨上方。 在此过程中美豆粕的逼仓成为油脂油料市场最高光的行情,但期货市场的博弈性特征通常让共识性的利多提前释放,也暗示真当天气进入关键生长时期,市场存在已经越过高峰的可能,M2401的破颈线也让这一预期有所加强。 市场回顾 随着11月USDA将新季单产由49.6蒲式耳/英亩上调至49.9蒲式耳/英亩,11月10日美豆01下跌至1338美分,并迅速出清这一利空重新回到对于上周巴西“高温无雨”的计价路径,美豆从低点反弹至周内高点1398.5美分,其中最耀眼的是美豆粕的逼空行情。 但11月17日晚间美豆刷新本月以来的新低,暗示市场对巴西马州干旱的天气升水计价极有可能已经结束,1398.5美分就是本轮美豆反弹的“人声鼎沸之处”。在此过程中,价差的表现也尤为显著,近端M01是弹性最大的,引致M1-5和1月油粕比的显著变化。 市场的主要矛盾梳理及跟踪: 1、阿根廷的播种迟缓和巴西马州的旱情进展,以及其对远期南美丰产预期的影响。 2、海外豆粕受阿根廷压榨开机偏低影响,形成的至2024年3月的缺口预期的变动。 3、国内基差显著走弱之后,到港和开机影响国内的油粕比定价。 4、中美关系缓和后,人民币升值对豆粕估值的压力。 01-南美天气升水:巴西北部区域难改干旱,但容错空间较大

数据来源: 路孚特,中信建投期货 中西部的马托格罗索州播种88.1%、南马托格罗索州播种80%、戈亚斯州播种53%,均慢于去年同期大约2-3周,这是市场最聚焦的区域。播种期的天气与最后产量的联系并不紧密,且有重新种植的时间,但市场却常常把播种期的天气作为关键的变量,并成就了过去几周显著的反弹行情: 强现实:11月8日-11月15日的一周,巴西除南部区域外,全国大部地区降雨极少,7天累计降雨量基本在15mm以下。除南里奥格兰德州外,其余地区平均最高气温均高出历史平均水平2-6℃,北部地区达到37摄氏度以上,作物受到高温无雨的炙烤。除此以外,阿根廷受土壤过墒的影响,播种进度偏慢。 预期的边际转变:EC模型延续前一周预报的基调,未来一周(11月17日-11月24日),包括马托格罗索州在内的多数产区7天累计降雨量预计在65-100mm,较此前明显改善。 从11月底到明年1月中旬是巴西大豆(4922, -3.00, -0.06%)的关键生长期,未来的天气依旧重要。在中性的情形下,东部型厄尔尼诺大概率造成巴西北部区域的持续性降雨偏少,目前NOAA的模型预期旱情将在北部地区持续,而南美的南部降雨会增多。

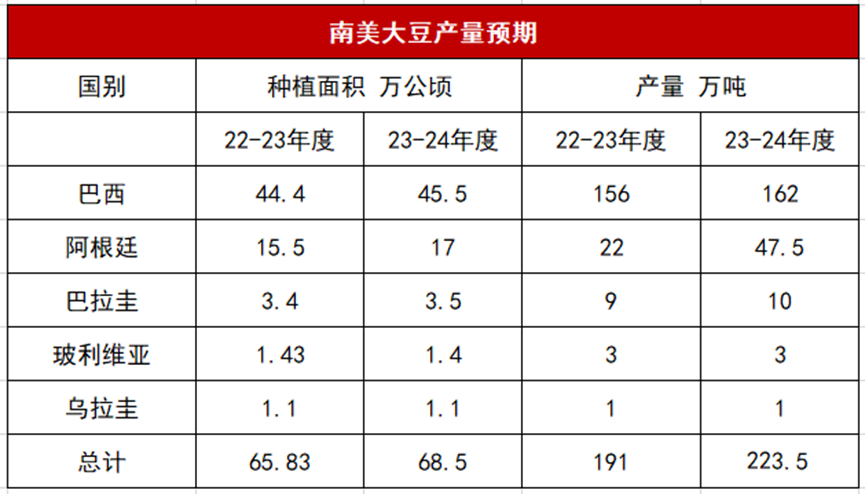

数据来源:USDA,中信建投期货 从结果导向上看,阿根廷在充沛降雨的正向激励下,产出有望环比增加2200万吨,此外巴西本年大豆播种面积预期较上一年度增加2.3%这暗示2023/24年度巴西大豆存在相对充裕的单产容错空间。若按此作为长期方向交易,天气升水的高点是入场的时机。 02-南美新高的榨利是海外豆粕缺口的缩影

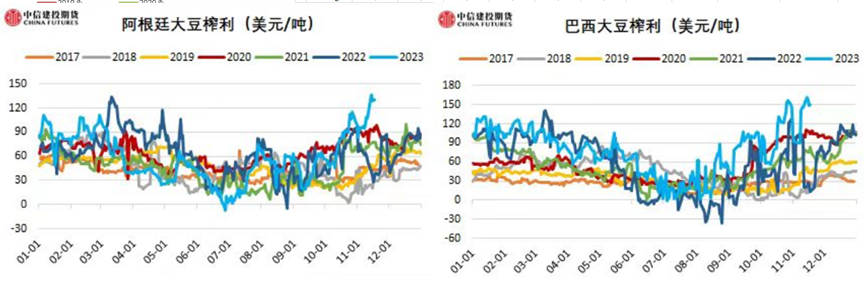

数据来源:路孚特,中信建投期货 美豆粕的逼仓主要通过:榨利改善——本国压榨预期增加,出口收紧——美豆上行&出口升贴水上涨来向我国的大豆市场释放影响,但近期南美榨利上行并未推升出口CNF报价,暗示巴西大豆库存相对充裕。 此外我们曾指出,新季南美大豆上市前,阿根廷减少约350万吨,巴西增加约80万吨。南美整体减少约270万吨豆粕供应。美豆成为暂时的全球豆粕唯一供应源。美豆粕的强势被受生物柴油补贴项下跌引致的美豆油下行趋势所巩固。换句话说,后续美豆粕的强势持续需要美豆油继续向下破位的牺牲,但这个概率是存在的。预期本轮未来美豆的上行边际预计在1440(2023年7月美豆优良率跌至50的情绪高点),这个价格已经可以容许巴西产量有向下调整。 03-我国的豆粕供应或居全球首位

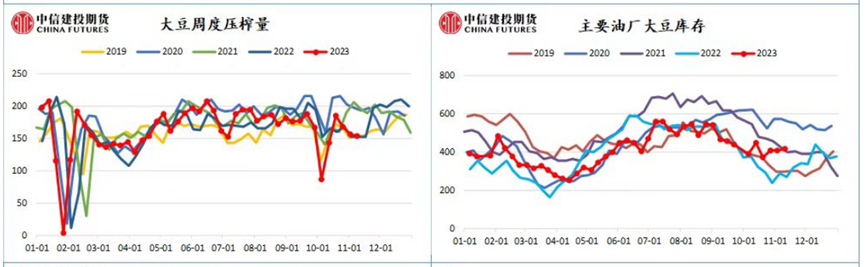

数据来源:上海钢联,中信建投期货 虽然10月的大豆进口量仅仅516万吨,但10月从海外装出驶向中国的大豆或达到1250万吨,暗示11月的大豆到港量或达到1100万吨,且我们预计12月大豆到港900万吨以上,1月我国进口缺口不显著。此外,月度更新的我国饲料数据也佐证饲料消费连续2个月环比下行。 据Mysteel农产品对全国主要油厂的调查情况显示,第46周 (11月11日至11月17日) 111家油厂大豆实际压榨量为165.66万吨,开机率为56%:较预估高2.1万吨。但预计第47周 (11月18日至11月24日) 国内油厂开机率大幅上调,油厂大豆压榨量预计189.69万吨,开机率为64%。一旦实现,本周末的豆粕库存或创年内新高至85万吨左右。 上周国内沿海现货基差均价较前一周继续下调,上周均价约为 70-130 元/吨,若超额压榨兑现叠加需求缺位,油厂的胀库风险正被调高,暗示油粕比多头的窗口或已经到来。单边上,需要警惕美豆加速回吐南美天气升水的风险。 |

|

|  |

|

微信:

微信:

发表于 2023-11-21 09:08

|

发表于 2023-11-21 09:08

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。