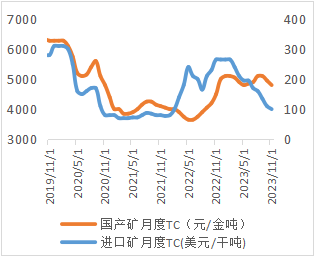

行动能不足 锌价或小幅回落 2023.11.13 观点: 宏观环境有所回暖,但基本面偏空,锌价突破当前阻力位进一步攀升的可能性极低,且存在小幅回落的可能。 月初,新星公司表示,受到锌价走势疲弱和高通胀的影响,计划在11月末临时关闭位于美国田纳西州的两座锌矿山Gordonsville和Cumberland。新星公司不披露个别矿山的生产数据,但田纳西州中部加工工厂拥有300万吨矿石和5万吨锌精矿产能。在国内矿企生产高峰期将结束,冶炼企业冬储期开始的背景下,该消息的出现导致原料供应问题再度勾起市场的神经。沪、伦锌价均呈现旱地拔葱的走势,运行重心分别上抬至21600元/吨和2600美元/吨附近。那么,后续锌价将如何表现呢? 从基本面来看,原料供应趋紧,但年内不影响精炼锌产量高企,消费端有政策刺激,但短期内难兑现,终端表现暂以维稳看待,国内库存或持续累增。海外方面,欧美经济表现优于预期,精炼锌库存持续下降。我们认为锌价突破阻力,继续上行的动力不足,存在小幅回落的可能。 详细分析如下: 图 1:锌精矿加工费

数据来源:SMM 图 2:国产锌精矿量

数据来源:SMM 图 3:冶炼厂矿库存(单位:天)

数据来源:SMM 图 4:港口矿库存(单位:万吨)

数据来源:SMM 供需收紧,矿加工费下滑。截至11月10日,国产锌精矿加工费4750元/金吨,进口矿加工费105美元/干吨,国产矿和进口矿加工费均较上月走弱,且存在继续下降的可能。尽管锌价上涨,但加工费出现下滑,矿产锌冶炼利润徘徊在500元/吨。国内个别矿山仍处于停产或检修状态,加之北方高纬度地区的矿山生产将受到天气环境的干扰,逐步开启季节性停产,矿企生产将过渡至淡季,国产矿量将有所下降。10月中旬开始,锌精矿进口窗口关闭,但前期锁价货物仍可流入国内,叠加国内冶炼企业产成品量高企,以及存在冬储备库的需求,对进口矿的主动采购欲望亦较强。港口的锌精矿多被大贸易商捂货,但冶炼企业自身的矿库存处于健康水平,短期内,冶炼企业的正常排产计划不会被原料端拖累。此外,冶炼企业有意掌控年底矿加工费benchmark谈判的主动权,故仅按需采购合理加工费水平的锌精矿。 图 5:精炼锌产量(单位:万吨)

数据来源:SMM 图 6:精炼锌进口量(单位:吨)

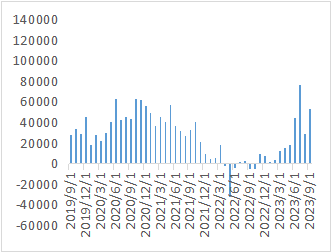

数据来源:海关总署 精炼锌产量高企。据悉,云南地区的精炼锌企业也收到了限电文件,预计限电幅度约10%,但考虑到往年云南限电对锌的实际影响多不及预期,且锌冶炼的耗电量不高,在当地水位处于合理区间时,对精炼锌的产量限制比较有限。冶炼始终盈利,有利于企业的生产积极性。原料供应虽紧,但不影响企业的正常排产,除个别冶炼企业常规检修外,基本维持正常生产。同时,由于部分上市企业的年度生产任务基本达标,以及设备难以长时间维持高负荷运转,精炼锌产量继续攀升的可能性极低。预计11月国内精炼锌产量约59.9万吨,12月产量约58.5万吨。 进口方面,据海关数据,9月精炼锌净进口量约5.3万吨。10月沪、伦比值震荡下行,进口亏损走扩,且国内精炼锌产量高企,预计精炼锌净进口量在3-4万吨。 图7:镀锌开工率与库存

数据来源:SMM 图8:压铸开工率与库存

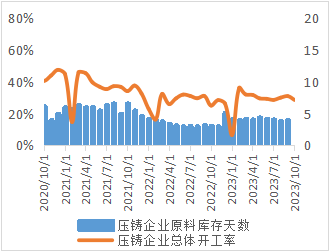

数据来源:SMM 图9:氧化锌开工率与库存

数据来源:SMM 消费预期有改善,但短期难兑现。高峰论坛带来的环保影响逐渐消退,但北方供暖季接踵而至,环保管控对镀锌企业的生产影响或持续存在,同时,户外施工项目受气候影响逐渐放缓,但万亿国债意外出台,主要针对灾后重建和弥补防灾减灾救灾短板,基本属于基建范畴,或利好未来的终端需求。目前来看,南方地区的企业订单多维稳,北方地区的企业开工受到些许抑制,镀锌板块的开工率易减难增。受房地产市场拖累,传统五金卫浴订单尚无好转;服装、箱包配件订单有所改善;汽车配件订单略有起色;海外节日订单情况不及去年同期。随着天气转凉,压铸锌合金行业脱离传统淡季,开工率小幅上修。汇率为轮胎出口提供积极环境,全钢胎和半钢胎企业订单均较好;饲料行业的需要尚可;电子、医药板块变化不大。料氧化锌开工率维持在相对高位。政策端的加持使得市场对锌消费预期有所改善,但短期内,难兑现到消费端,暂以维稳预判。 图10:国内精炼锌库存

数据来源:SMM 图11:全球精炼锌显性库存(单位:吨)

数据来源:同花顺、SMM 国内延续累库,海外库存维持低位。截至11月10日,国内精炼锌社会库存约9.8万吨,库存缓慢累增;全球精炼锌显性库存约11.9万吨,欧美经济未出现实质性衰退,需求尚可,库存有所下降。展望后市,原料供应持续收紧,但对冶炼企业的生产影响有限,产量始终高企,叠加进口锌流入补充;消费端虽有政策加持,但短期内难见成效,乐观预估下,消费或环比维稳,国内将延续累库趋势(累库量约4-6万吨)。海外方面,欧洲冶炼企业的复产带来增量,但欧美经济表现优于预期,海外精炼锌显性库存维持低位。 综上所述,我们认为,宏观环境有所回暖,但自身基本面偏空,锌价突破当前阻力位进一步攀升的可能性极低,且存在小幅回落的可能。 |

|

|  |

|

微信:

微信:

发表于 2023-11-13 10:15

|

发表于 2023-11-13 10:15

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。