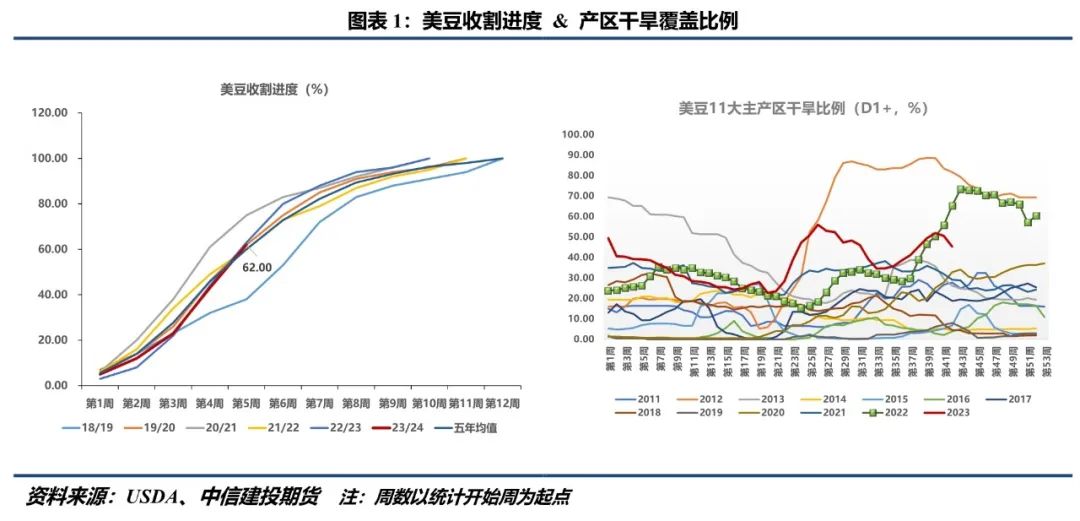

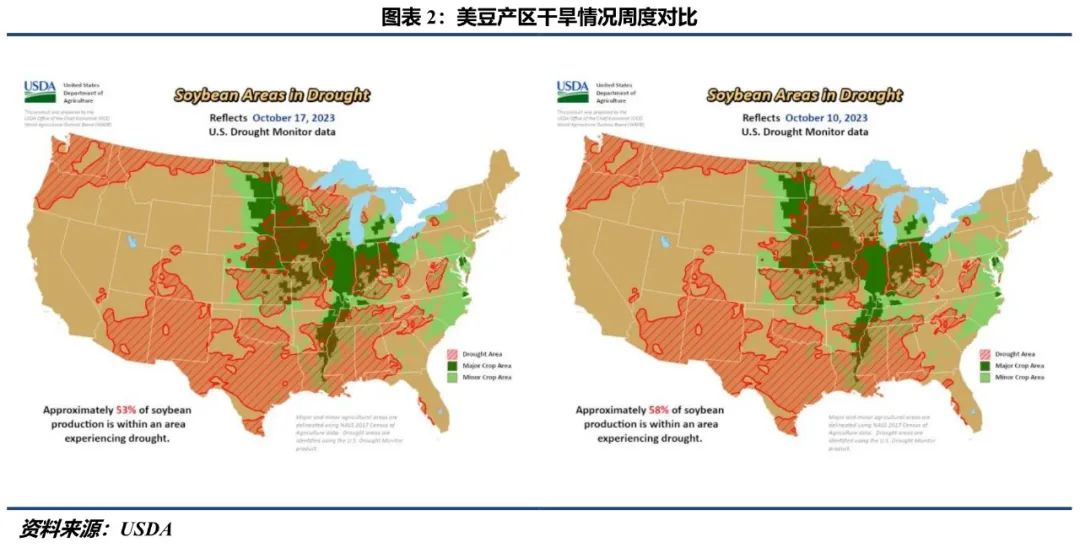

作者 | 中信建投期货 研究发展部 石丽红 研究助理 刘昊 本报告完成时间 | 2023年10月22日 重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 美盘资金上演多粕空油,美豆粕(3897, -22.00, -0.56%)大幅上涨,带动美豆上行。10月USDA报告限制美豆向下空间,未来市场继续交易美豆需求与南美大豆(4978, -1.00, -0.02%)种植及生长状况。国产大豆方面,基本面偏差背景下,产区贸易商周内调降大豆收购价0.02-0.05元/斤。当下市场悲观情绪较为浓厚,若国储迟迟未入市收储,期现价格或有进一步下行风险。 进口大豆 美豆收割进度与产区天气 截至10月17日当周,美豆优良率录得52%(前值51%),收割进度为62%(同期63%)。产区干旱覆盖区域继续减小,美国干旱监测中心(Drought Monitor)数据显示,截至10月17日,美豆产区干旱覆盖区域(D1-D4)53%(前值58%,同期61%),11大主产区干旱覆盖区域45%(前值51%,同期65%)。多数产区干旱覆盖区域占比均有不同程度下降,但爱荷华州干旱覆盖区域仍然处于94%高位。

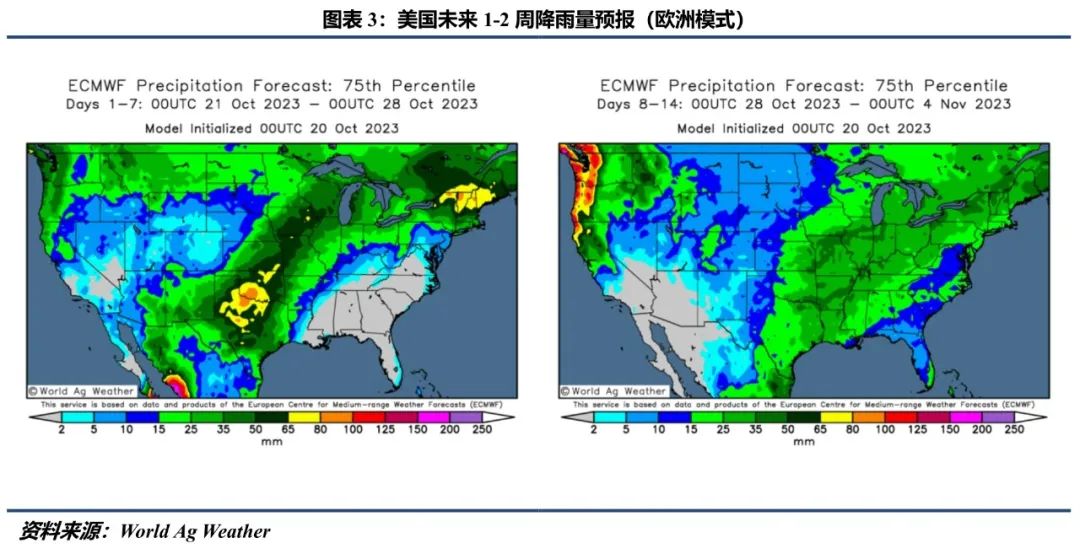

根据EC模式的预报,未来1-7天多数产区累计降雨量预计在25-50mm,8-14天多数产区累计降雨量预计在35mm以下。整体来看,未来两周天气形势有利于加快推进大豆收割,预期最快有望在11月上旬基本完成本年度大豆收割工作。

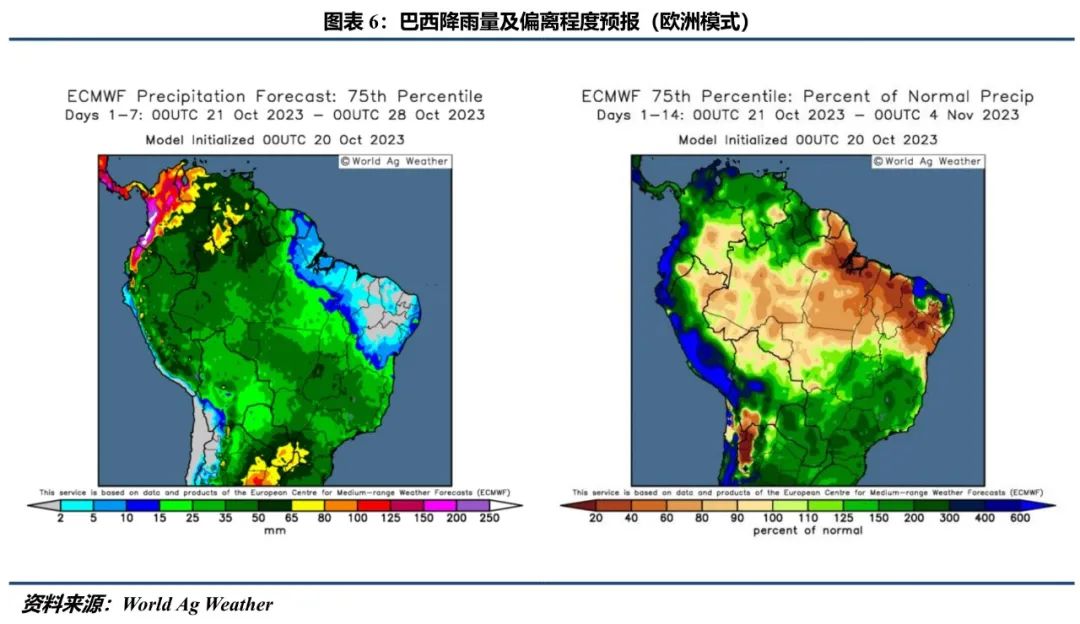

南美大豆种植与天气形势 据Conab数据显示,受近期高温少雨天气影响,截至10月14日,巴西23/24年度大豆播种19.1%(前值10.1%),低于去年同期21.5%。中西部的马托格罗索州播种35.2%、南马托格罗索州播种23%、戈亚斯州播种10%,均慢于去年同期。南部区域近期降雨充沛,圣保罗州播种35%,帕拉纳州播种31%,均快于去年同期。

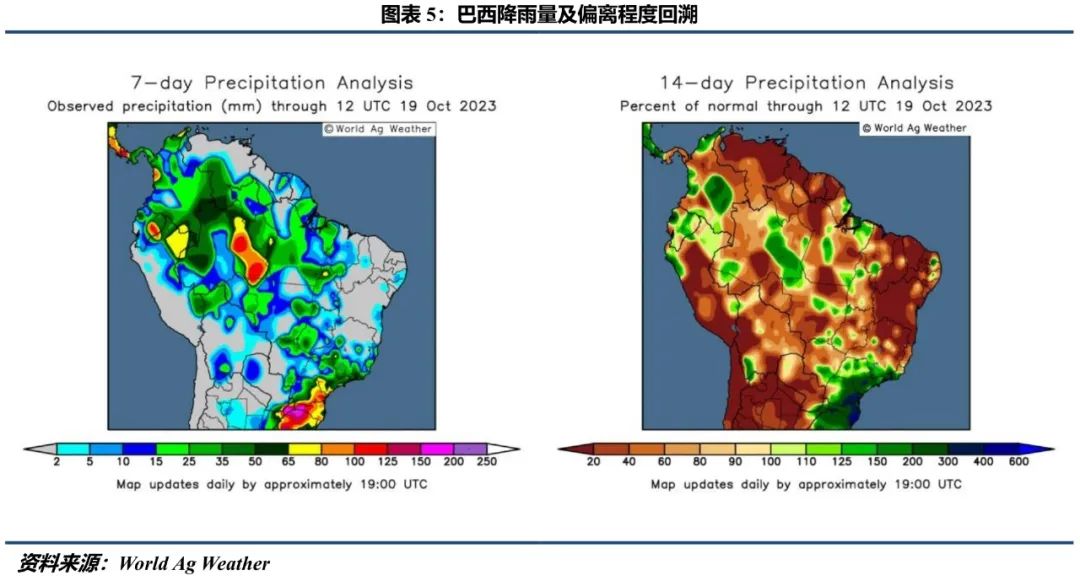

据World Ag Weather数据显示,过去一周(1012-1019),马托格罗索州、戈亚斯州以及圣保罗州7天累计降雨量在65mm以下;巴伊亚州、米纳斯吉拉斯州大部地区几乎无降雨;帕拉纳州与南里奥格兰德州大部地区7天累计降雨量在100mm以上。马托格罗索州、南马托格罗索州最高气温高出历史平均水平1-4℃,圣保罗州、帕拉纳州以及南里奥格兰德州最高气温低于历史平均水平1-4℃。过去两周(1005-1019),除圣保罗州、帕拉纳州以及南里奥格兰德州外,其余大部分产区14天累计降雨量4天累计降雨量低于历史平均水平(约20%-90%)。 根据EC模式的预报,未来一周(1021-1028),中西部产区降雨回归,所有产区7天累计降雨量预计均在25-65mm,但巴伊亚州中北部降雨仍然偏少。多数产区平均气温预计将高出历史平均水平1-6℃,中西部地区最高气温预计在37-42℃,马托格罗索州最高气温预计在42℃以上,南部地区最高气温预计在22-27℃。未来两周(1021-1104),产区降雨形势改善,除马托格罗索州以及巴伊亚周外,其余产区14天累计降雨量预计均高于历史平均水平。(注:天气预报具有实时性,请及时关注World Ag Weather或NOAA的每日预报。)

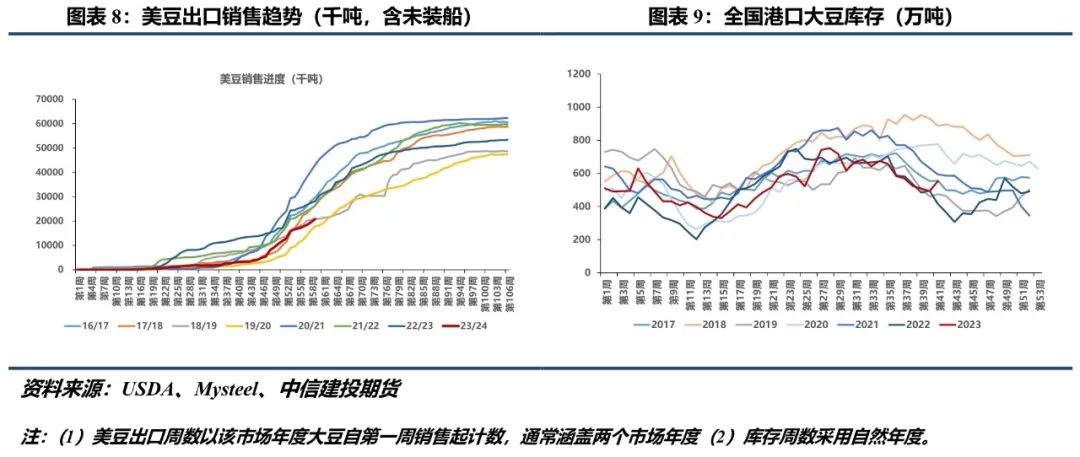

对华贸易与港口库存 据USDA数据,截至10月12日当周,美豆出口检验量201.16万吨(前值140.39万吨,同期192.69万吨);截至10月12日,23/24年美豆累计出口548.69万吨(前值349.64万吨),累计销售2088.08万吨(前值1950.90万吨,同期2818.85万吨)。 据Mysteel数据统计,截止10月19日当周,巴西各港口大豆对华排船493万吨(环比-47万吨),10月已发船319万吨(环比+108万吨)。阿根廷主要港口(含乌拉圭东岸港口)大豆对华排船45.6万吨(环比+5.1万吨),10月已发船21.3万吨(环比+7.1万吨)。 到港方面,10月7日-10月13日当周,国内主要地区的111家油厂大豆到港共29船,(船重按6.5万吨计)约188.5万吨大豆(前值110.5万吨)。目前港口库存553.85万吨,较上周增加60.53万吨。

小 结 本周美盘资金上演多粕空油,美豆粕大幅上涨,美豆压榨利润周度环比小幅回暖,间接提振美豆压榨需求,带动美豆震荡上行。

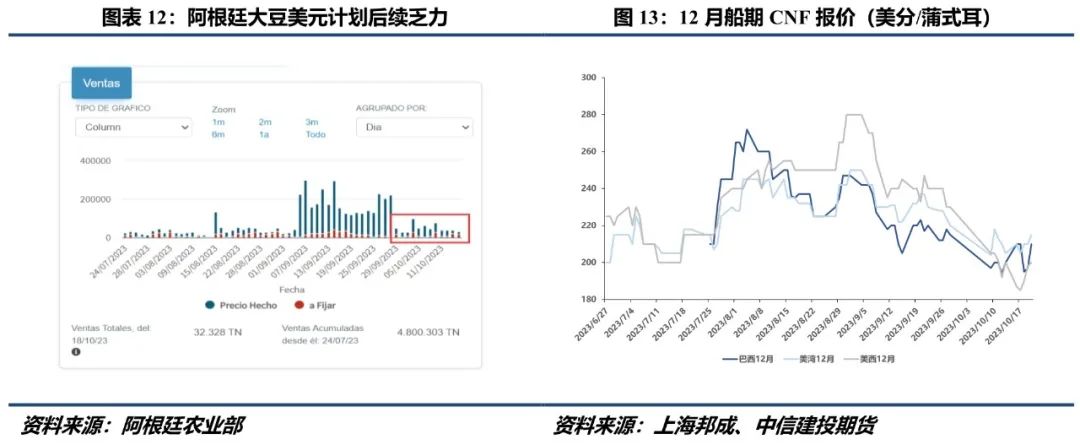

整体来看,10月USDA报告限制美豆1250美分向下空间,短期内上行空间取决于美豆需求以及南美大豆种植与生长状况。USDA在10月供需报告中下调美豆出口预估,间接令23/24年度美豆销售进度有所加快。南美方面,在去年大幅减产的背景下,阿根廷美元大豆计划延长未能刺激出如前期那般的农户销售量;巴西旧作销售近尾声支撑旧作CNF升贴水,也令美豆报价重获吸引力。随着巴西大豆播种进度接近20%,中西部高温少雨的天气也不再仅限于拖累巴西整体播种进度(并有望给予美豆更多出口时间),还将对已播种大豆的初期生长造成影响。从当前预报来看,10月下旬巴西主产区降雨有望改善,但高温天气却依然持续,关注11月上旬巴西天气情况。

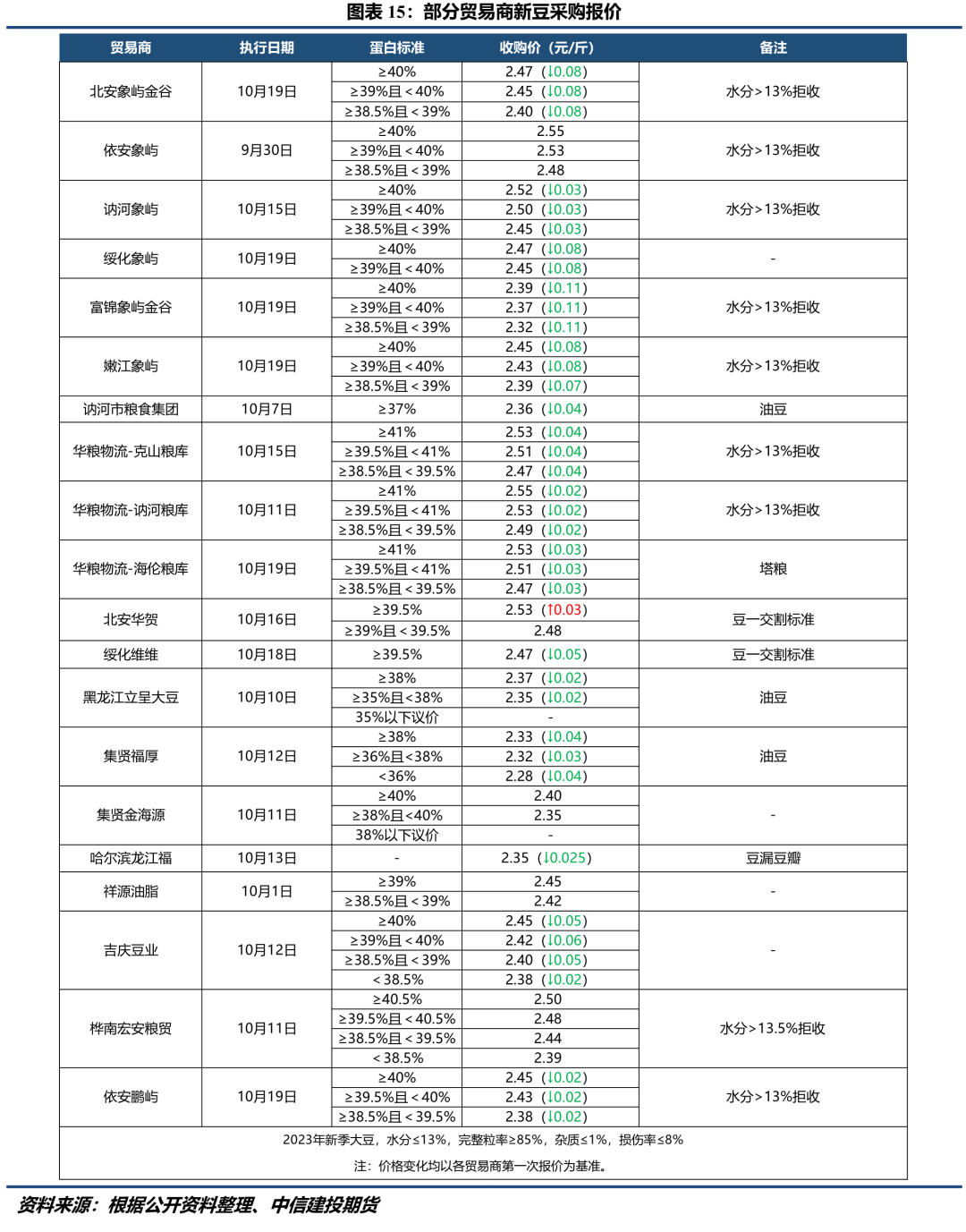

国产大豆 周内贸易商下调大豆收购价格0.02-0.05元/斤,截至本周五,符合豆一交割标准的大豆收购价为2.37-2.53元/斤(4740-5060元/吨)。今年新豆上市带来的供应增量并未得到需求端的改善配合,令产区贸易商不断下调收购价格。对于贸易商而言,其利润来自购销价差,收购价格越低对其越有利。在需求偏差的情况下,即使偏低的收购价会令农户惜售,贸易商也难以主动提价收购(提价收购后,高价可能不被销区接受)。因此,随着收割压力的增加以及需求端无显著改善,贸易商不断落价是短期难以改变的趋势。 针对当前贸易商的报价,产区一些土地租金高、单产差的农户出现惜售情绪。此外,由于去年农户在售粮初期多是以2.5-2.6元/斤的价格售出毛粮,对于价格存在一定认知惯性,也使得部分农户有挺价心理。 贸易商不断落价以及农户惜售使得近期产区大豆购销出现稍许停滞。如何打破这一僵局有两个思路:一是随着天气转凉,豆制品消费旺季到来,终端需求回暖,销区愿意接受更高价格,则产区贸易商或将提价收购;二是国储释放入市收储信号,且价格不低于当前贸易商的收购价格。结合当前大豆购销形势,市场更期待国储何时入市收储。但国储收储同样受财政、库容等因素限制,一方面我们初步预计今年或不会大幅挺价,另一方面,近期国储轮出陈豆均全部流拍,或需要更多时间腾出库容为轮入新豆做准备。 本周盘面震荡下跌,主要受现货持续偏弱拖累所致。从持仓来看,01合约多空增仓均较为激进,双方各有自己的叙事逻辑。空头立足于大豆偏差的基本面事实,认为在国储启动收购前,随着贸易商的不断落价,豆价还有进一步回落空间;多头则选择提前左侧布局押注国储入市给豆市带来利好。综合来看,我们认为短期国储入市或有望提振大豆期现价格,但长期大豆大概率保持供大于求的格局,大豆价格向上空间有限。

|

|

|  |

|

微信:

微信:

发表于 2023-10-23 09:33

|

发表于 2023-10-23 09:33

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。