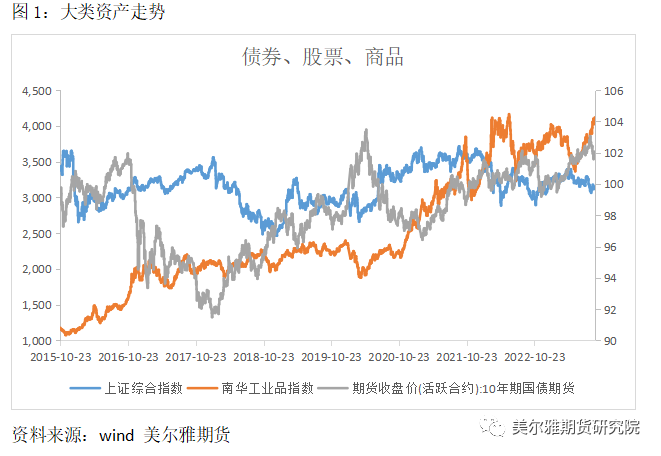

作者:美尔雅期货 金融期货分析师 刘影 从大类资产表现来看4月份以来宏观预期发生转变之后,国内股市延续偏弱运行状态,国债期货和南华工业品指数上行,9月份市场表现逐步开始分化,工业品价格指数延续上涨,股债受到宏观扰动明显加大。具体分析,2023年一季度经济脉冲式修复之后,在内需不足、外需承压的背景下动能逐步放缓。进入二季度宏观预期开始发生变化,二季度经济数据回归将宏观经济修复预期拉回现实,叠加海外加息扰动反复,强预期转化为弱现实,市场触顶回落。三季度7月底的政治局会议备受瞩目,活跃资本市场的定调积极乐观带动了市场情绪,但经济弱现实再次被8月份疲弱的经济数据证实,以及管理层政策出台的及时性与市场预期具有偏差、导致市场情绪不断回落,脉冲式修复的震荡上行之后市场再度陷入调整。三季度末在多空交织、存量博弈的格局下国内市场维持弱平衡格局,未来市场如何破局?是否具备走好的条件?低波动状态下策略如何进行?仍然是目前市场关注的焦点。

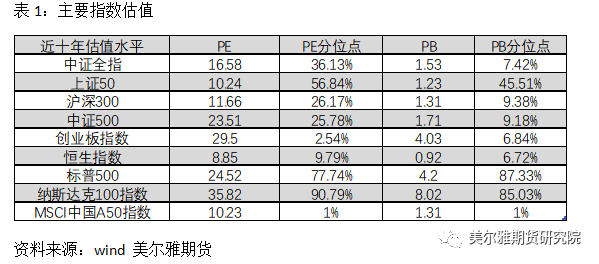

往后看,当前市场多头的主要逻辑来自于低估值+基本面边际改善的预期。一方面从近十年的估值水平来看,中证全指、沪深300指数、创业板指数的估值分位水平均处于相对偏低的状态;从相对估值来看,港股估值低于国内市场低于美国市场,虽然国内估值水平分位数相对偏低,但从绝对估值角度来看,例如中证500指数和纳斯达克100指数以及标普500指数的估值水平接近,这种现象的背后显示的可能是国内外经济结构和上市公司质量的差异。从交易角度来看,对于多头来说,估值偏低具有一定性价比,但估值提升最重要的驱动还是经济结构的优化、上市公司质量的提升以及宏观经济预期的改善。

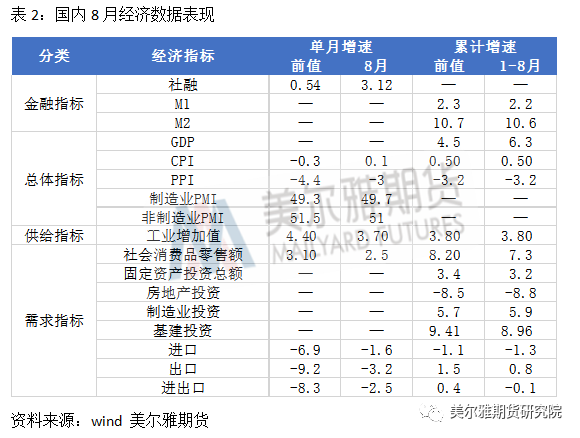

另一方面,9月份公布的经济数据虽然还不足以验证经济动能已经明显修复,但是相对二季度和7月的悲观预期来看,逆周期调节的托底政策可能正在发挥作用,边际预期有一定的改善,数据之间基本上可以相互印证。从总量经济数据来看,8月PMI录得49.7,前值49.3,预期49.4,8月制造业PMI略超预期、边际回升仍处于收缩区间,服务业PMI指数回落、扩张速度回归常态。从制造业PMI指数的分项数据来看,生产指数位于扩张区间、环比增长1.7,新订单指数重回荣枯线上方,显示制造业上游供给和下游需求均改善;出厂价格指数回升至52、原材料库存指数小幅上行、产成品库存指数位于底部区间但环比7月上行,显示库存周期逐步转向被动去库阶段;新订单-产成品库存指数持平,经济动能持续改善,但下游出厂价格指数和上游原材料价格指数差值仍在负值区间,制造业利润等待进一步改善;新出口订单低位徘徊、出口压力持续。通胀方面,8月CPI回升主要由于猪肉价格和原油价格的上行,扣除食品和能源价格的核心CPI与7月持平、内需仍待改善,但一定程度上通胀回升缓解了通缩预期;从PPI分项数据来看,8月生活资料和生产资料价格环比均回升,有色金属材料价格同比增速转正,除了建筑材料、木材及纸浆跌幅加深外,其余分项价格跌幅同比缩窄,PPI修复有利于制造业企业利润的改善,但目前修复速度偏缓,内需动力仍然有待进一步修复和改善。通胀数据和PMI数据传递出相同的信号,价格的上行更多由供应端导致,消费逐步回落、需求端压力仍然存在,制造业企业利润仍然需要改善,与8月社融数据体现出的企业和居民投资依旧疲弱相对应,逆周期政策调节下8月房地产投资出现企稳迹象,高频30大中城市销量环比边际改善,对基本面修复的预期形成支撑。

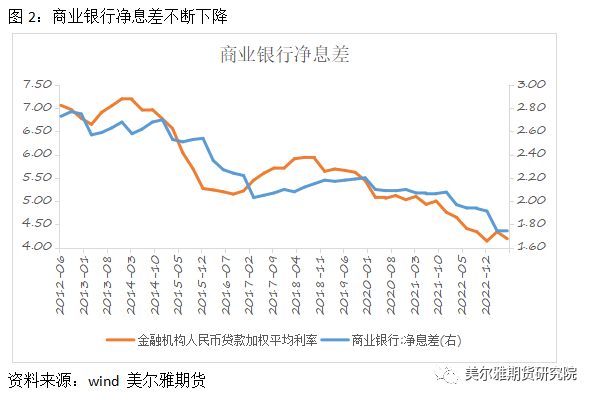

二 利空因素分析 对于空头来说,主要逻辑来自经济修复基础不牢固引发的信心不足+海外高利率背景下中美维持高利差水平、增量资金不足。一方面从当前的宏观经济形势来说,确实尚不具备转向乐观预期的基础,宏观层面更多是走一步看一步的状态,叠加今年政治局会议之后,宏观政策调控的节奏与市场预期存在明显的差异,一定程度上强化了悲观情绪,例如政治局会议之后市场对调降印花税政策具有较强的预期,但在出台一系列不及预期的政策之后才落地,政策时效性打压了市场信心。同时在银行净息差压力和人民币汇率压力下,为了维护金融系统的稳定,货币政策整体偏向中性,如9月14日的降准释放大约6969亿元人民币,但对市场的提振效果不明显。

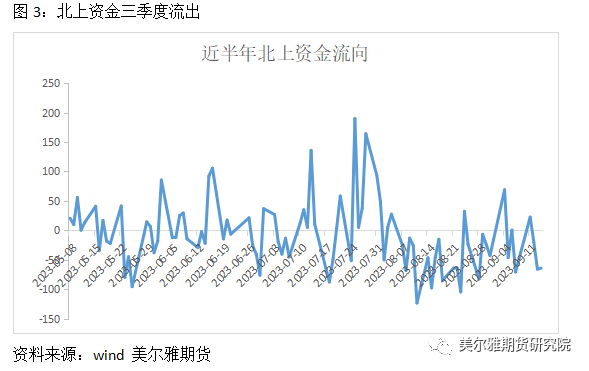

另一方面,虽然欧美下半年的利率决议路径比清晰,但美国经济保持韧性、原油价格的上涨带动通胀反复,美联储年内加息2次的概率升温,美债利率维持高位格局,而国内经济基本面偏弱、财政政策和货币政策偏向宽松,利率维持中低位水平,导致经常账户和金融账户逆差化,中美利差大概率维持高位运行,在次背景下,北上资金对宏观事件和利率波动的敏感度明显提升,三季度来在国内外宏观利空共振的带动下,北上资金流出明显增加。同时,从二季度机构持仓情况来看,RQFII、财务公司和基金管理公司减仓,社保基金仓位不变,非金融类上市公司、银行、信托、企业年金均有一定程度的加仓,且根据私募排排网数据,截至9月1日,百亿、五十亿、二十亿、十亿级股票私募仓位指数分别加仓至83.09%、74.09%、74.62%与81.17%,市场增量资金来源有限。

对于多头来说,基本面边际改善的预期和宏观政策逆周期调节政策的预期仍然存在,但在出口承压、内需不足、债务风险背景下企稳弱复苏的概率较大,一定程度制约反弹高度。对于空头来说,驱动主要来自于增量资金的不足,以及基本面偏弱和债务风险暴雷的担忧。在当前宏观背景下,宏观利空目前已经逐步被市场计价,稳地产+防风险的政策组合相对确定,政策预期对市场底部具有一定的支撑,但利多驱动则需要进一步的宏观数据验证,同时年内欧美维持高利率背景下增量资金确实不足,指数中短期仍然难以打破区间震荡的格局。中短期操作难度明显加大,建议投资者轻仓高抛低吸的区间思路应对,同时规避宏观风险。 |

|

|  |

|

微信:

微信:

发表于 2023-9-16 09:56

|

发表于 2023-9-16 09:56

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html