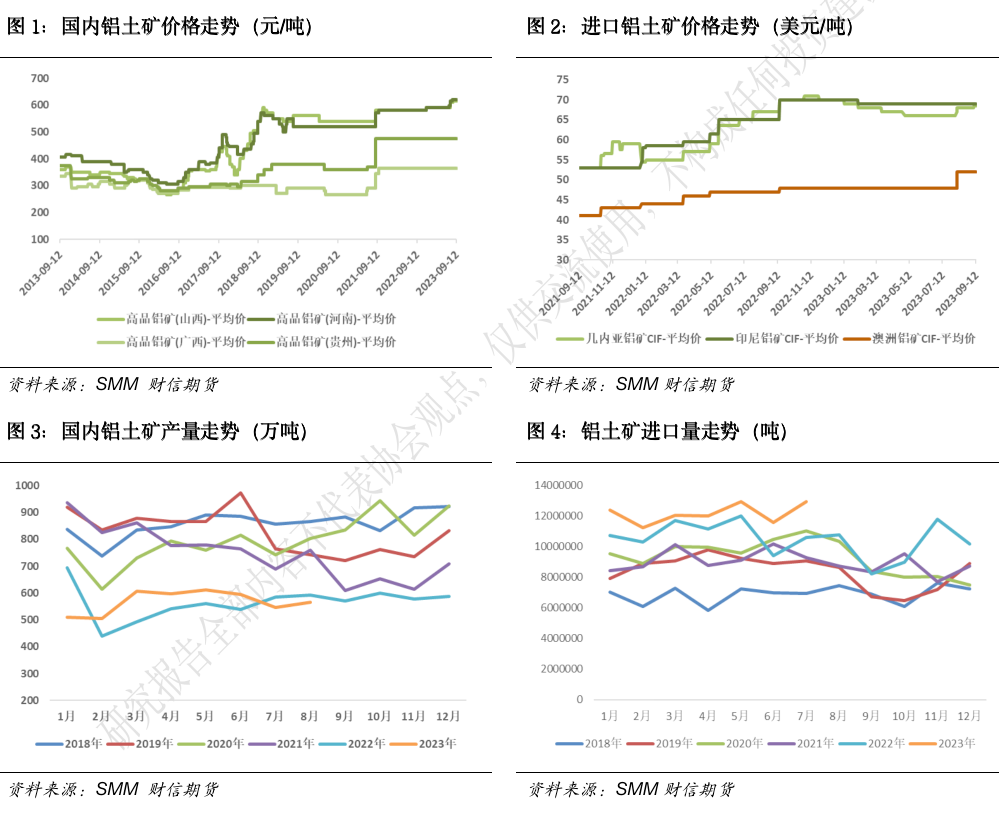

转自:财信期货研究 氧化铝:短期供需仍然偏紧,价格拐点仍需等待 当前国内氧化铝供需仍维持紧平衡格局,叠加市场可交割资源和交割库容问题仍然存在,在11月合约正式交割之前,资金炒作逼仓仍有可能发生。预计短期氧化铝价格维持高位运行,短期操作以回调做多为主。 但随着生产利润修复,企业增产积极性较高,预计阶段内供应偏紧情况将逐渐得到缓解;而电解铝复产接近尾声,未来对氧化铝需求增量有限,氧化铝价格继续上涨空间也趋窄。中长期来看,氧化铝产能过剩格局仍将压制价格走势,高价或难持续,等待逢高沽空机会。 电解铝:供给压力不减,需求预期仍存 目前沪粤价差倒挂,现货贴水期货,显示华东缺货,市场可交割资源紧张的现状。当前9月合约面临交割,09持仓量仍高于仓单量,交割风险未完全解除。且市场可交割资源偏紧,贸易商收货或加剧现货紧张,短期给到价格一定支撑,沪铝(19265, 85.00, 0.44%)或维持高位震荡,短期回调谨慎做多,套利可关注跨期正套。 三季度市场供需平衡在于需求增加能否消化供给增量,当下旺季消费迹象并不明显,但市场对金九银十旺季需求仍存期待。但铝产品去库不畅的根本问题尚未真正改善,在利润可观背景下,供给端暂时看不到受限的预期,后续产能开工维持高位,叠加进口窗口持续打开,供给端压力不减。 目前库存已有累库端倪,后续关注下游需求情况及国内铝库存变动,若需求能有不低的增速,库存不出现超预期累库,三季度铝价或可维持上行趋势。 投资策略: 单边:氧化铝短期回调做多,长期等待逢高沽空机会;电解铝短期回调谨慎做多; 套利:氧化铝买现货空期货套利策略持有;电解铝关注月间正套。 风险点:国内外宏观政策超预期变化、美元超预期变化 01 矿端依旧偏紧,内外矿价大稳小涨 国产矿方面,河南三门峡地区矿山复垦工作基本完成,等待验收,但具体复产时间尚未可知,短期内仍未有复产预期。河南地区铝土矿现货市场依旧维持偏紧状态,山西距离河南较近,同样存在矿石偏紧,两地矿价维持高位运行。部分氧化铝厂增加进口矿石补充,虽然山西河南地区用进口矿成本较高,但近期氧化铝生产利润提升,氧化铝厂生产意愿提升,采用进口矿的意愿也有所提升。西南地区,贵州、广西地区铝土矿市场供需双方相对稳定,暂未出现过多变动,价格维持稳定运行。 进口矿方面,几内亚、澳大利亚矿石仍以执行长单为主,近期几内亚进口矿存在部分现货成交。由于雨季影响,几内亚铝土矿发运相对受限,加上印尼禁矿后进口矿现货市场也相对偏紧,矿石供应无法满足需求的扩张,几内亚铝土矿CIF价格小幅上调,成交价在68.5美元左右。

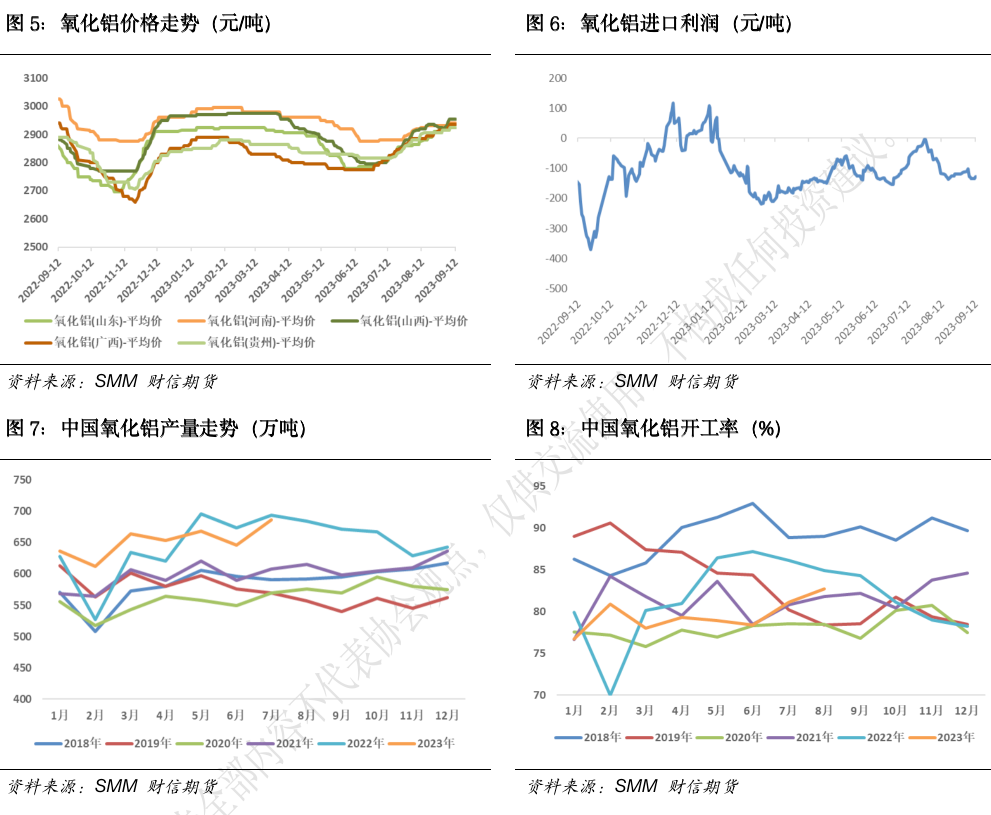

02 氧化铝企业开工意愿提升,后续偏紧格局或逐步缓解 氧化铝方面,8月氧化铝累计减产520万吨/年,主要由于河南区域铝土矿受限,另小部分因生产线技改及焙烧炉检修的减产,国内氧化铝供给偏紧,氧化铝现货价格维持上行趋势。 截止8月底国内氧化铝运行产能7980万吨/年,环比降2.21%,同比降0.44%;8月氧化铝产量为702.8万吨,环比降0.10%,同比增2.27%;8月产能利用率80.34%,环比降0.79%。 目前来看,河南个别企业仍因矿石受限减产,但部分使用进口矿或进口矿、国产矿参半使用的厂受利润空间修复推动,有复产、提产预期,山西部分新增氧化铝产能也逐步投放至满产状态;广西地区此前检修企业陆续恢复生产,且新投产能陆续投放;9月氧化铝产能利用率有望小幅上升,预计国内阶段内现货供应偏紧情况将逐渐得到缓解。 进口方面,上周西澳FOB氧化铝价格周度下降3美元/吨,氧化铝进口窗口自7月末短暂开启后重回关闭状态,且随着近期人民币汇率持续下跌,进口亏损有扩大趋势。

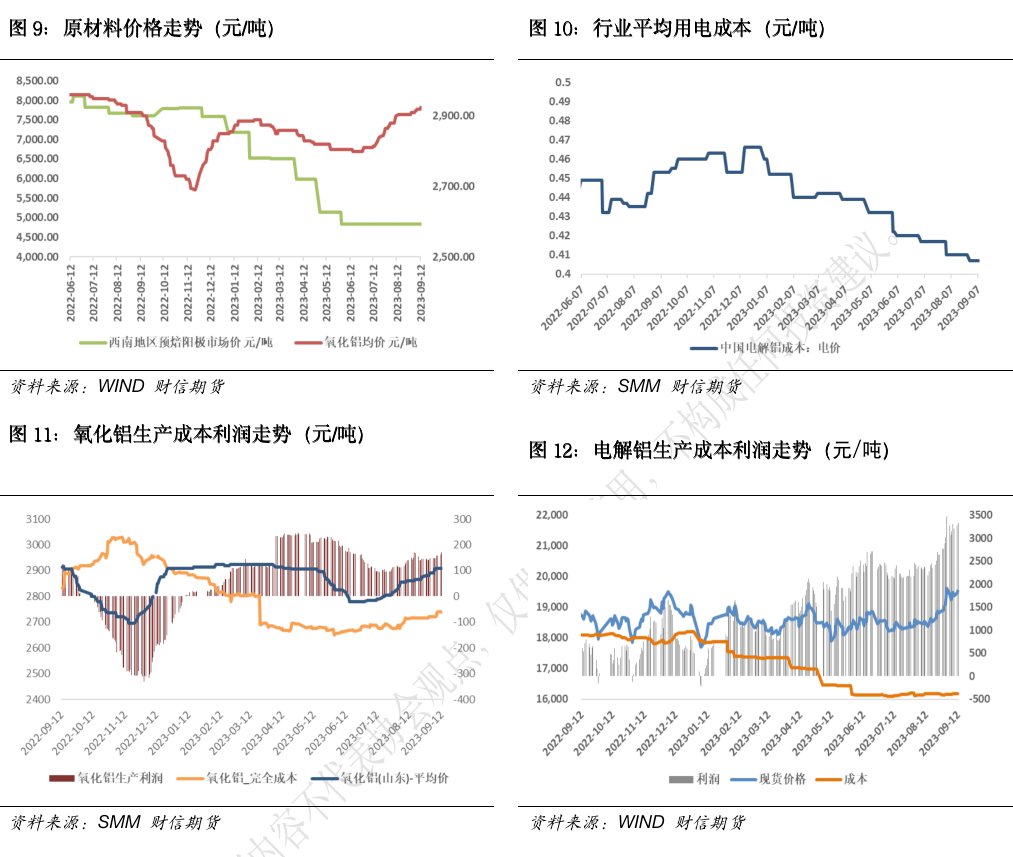

03 氧化铝电解铝利润持续上行 据SMM数据测算,9月12日氧化铝行业平均毛利约为172元/吨,较8月底增加23.1元/吨,较7月底增加57.8元/吨;电解铝行业平均毛利约为3341元/吨,较8月底增加328元/吨,较7月底增加1169元/吨。氧化铝生产利润维持稳步上行,电解铝利润处于高位运行。利润上行主因现货价格上涨,相对而言,氧化铝原料端呈现稳中上行态势,成本重心有所上移,电解铝原料端相对持稳,因此电解铝利润上行优于氧化铝。 短期来看,国内铝土矿受限持续,叠加进口方面几内亚雨季货源偏少,且氧化铝厂增产积极性高,铝土矿价格易涨难跌;煤炭方面,供增需减,价格或以稳中偏弱为主,进而带动自备电成本下降,外购电预计变动有限;阳极价格持稳。后续来看,预计氧化铝原料价格小幅上行,成本端仍存在一定支撑。电解铝生产成本持稳为主,短期变动不大。 从产业链来看,氧化铝利润持续修复,企业增产积极性较高,而电解铝复产接近尾声,未来需求增量有限,氧化铝价格继续上涨空间趋窄,氧化铝生产利润继续走扩空间有限。而电解铝成本持稳,供给端复产动力较足,需求即将进入旺季,行业高利润或将延续。

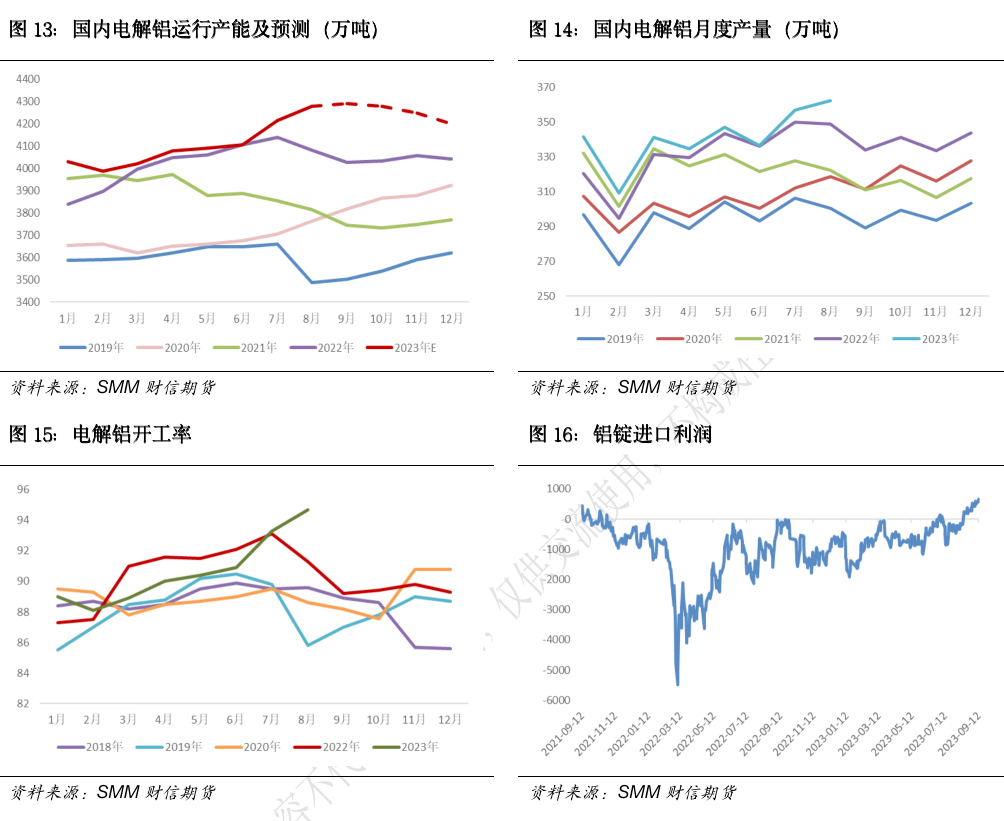

04 电解铝运行产能行至高位,进口窗口持续打开 据SMM数据,23年8月国内电解铝产量362.3万吨,同比增长3.9%,1-8月份累计产量2729.9万吨,同比增长2.8%,8月铝水比上升至72.8%;截至8月底,国内电解铝建成产能4519万吨,运行产能4278万吨,创历史新高,行业开工率94.7%,也处在历史高位。 8月电解铝供给端仍以云南复产为主,云南运行产能修复至555万吨附近,较6月增加203万吨;山东约10万吨因产能转移退出导致的减产,其他地区铝厂运行基本持稳。进入9月仅部分转移产能有待投产,四川等地少量前期减产产能,短期暂无复产计划。预计到9月底国内电解运行产能小幅增长至4290万吨附近,9月(30天)国内电解铝总产量达351万吨左右,同比增长5.1%,国内供应端增速收窄。 自8月中旬以来,铝锭进口窗口持续打开,海外货源持续流入,预计8月9月原铝进口数量将进一步增加。

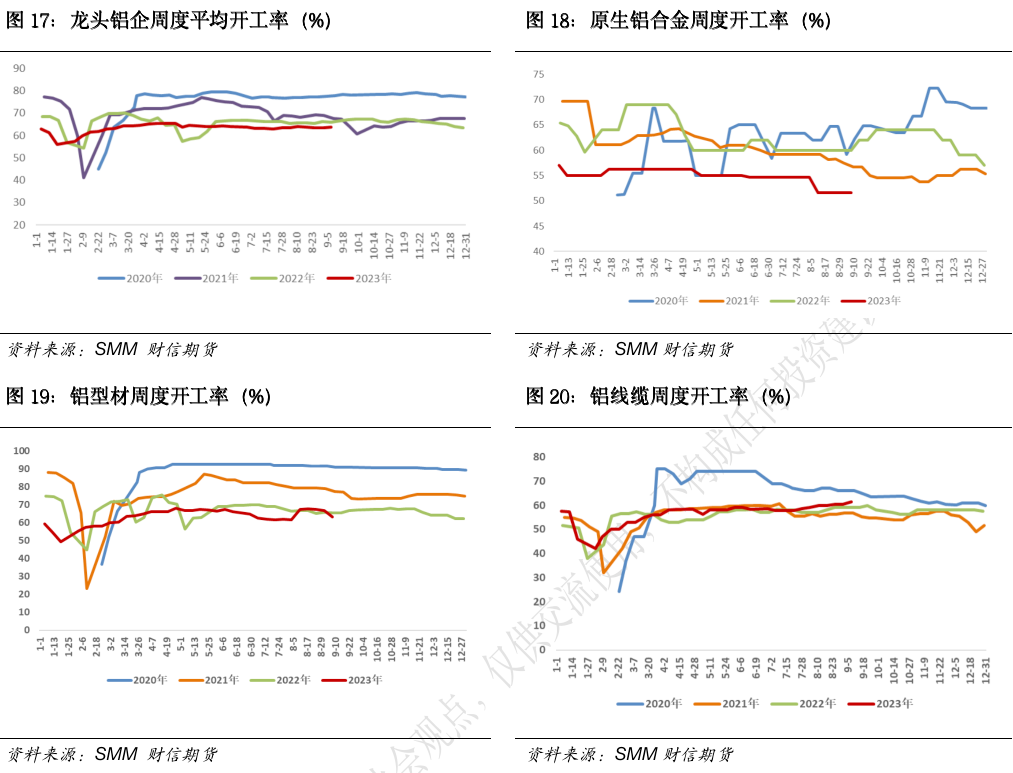

05 需求逐步进入旺季,下游开工增幅不及预期 据SMM数据,上周铝加工龙头企业开工率为63.7%,周度环比上涨0.2%,同比下滑2.3%。 分板块来看,型材尤其建筑型材企业开工率明显下滑,主要系房地产行业低迷,政策利好作用落地仍需一段时间,叠加近期铝价高位震荡,下游观望情绪浓厚,下单积极性减弱,光伏型材增势延续至9月但增幅放缓。除原生合金板块因需求表现不及预期及成品库存累积拖累开工率增长外,剩余板块开工率在传统消费旺季带动下均有小幅抬升,但目前市场旺季氛围不甚浓厚,且受铝价高位制约订单增量有限。 整体来看,进入9月国内下游开工有望好转,但“金九银十”旺季效应尚未显现,除建筑型材外短期铝下游开工预计小幅抬升为主,后续关注下游开工情况。

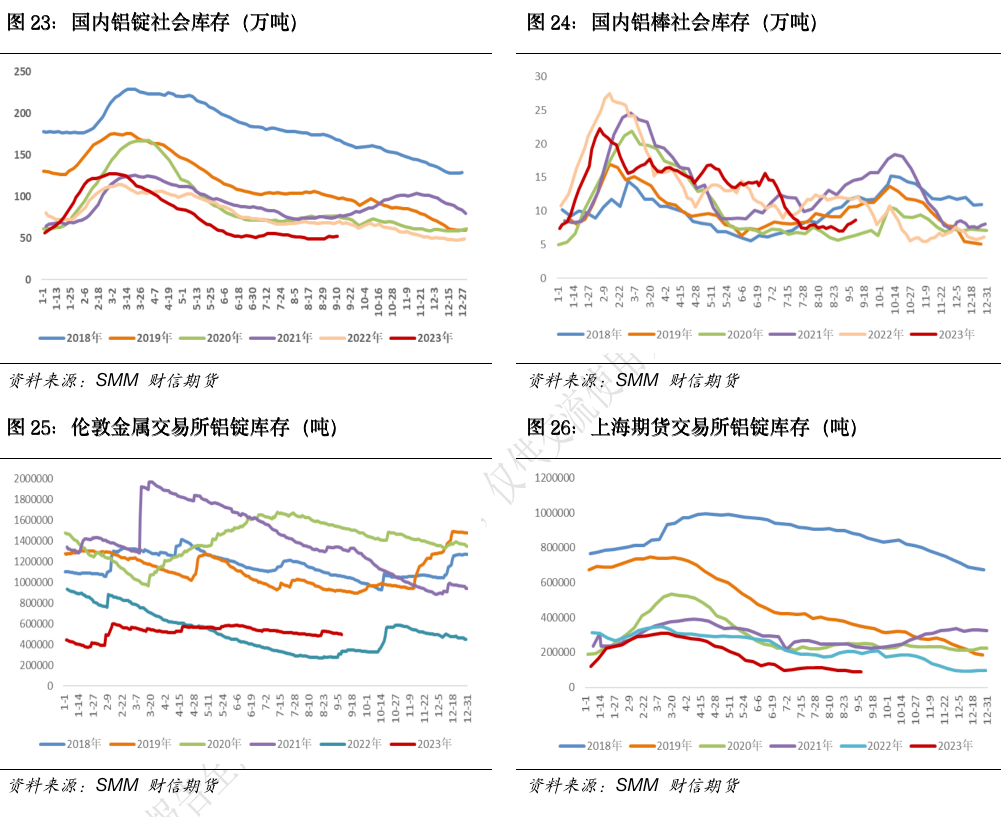

06 铝锭铝棒双双累库,低库存支撑作用或趋弱 截至9月11日,国内电解铝锭社会库存52.4万吨,周度环比增加0.7万吨,同比下降17.2万吨,位于近五年同期低位;国内铝棒库存8.64万吨,周度环比增加0.64万吨,同比下降3.12万吨,处于近三年同期低位。 旺季首周国内铝锭、铝棒出库表现均有好转,但铝锭、铝棒库存双双保持累库节奏。主因传统旺季铝产品消费端有所改善,但整体表现不及预期;而随着云南复产完成,短期市场的在途货将保持偏多,主流消费地铝锭到货补充力度有明显增加。铝棒市场出库不畅的问题依然严峻,铝棒仍维持供过于求的局面。 进入九月传统旺季,下游开工整体上未见明显起色,出库表现虽有回暖但依然未及预期,铝锭铝棒双双累库无疑为旺季的铝市场浇了一盆冷水,后期铝产品去库不畅的根本问题能否真正改善仍需市场检验,要想破局还需等待旺季需求的真正走强。但当前铝锭铝棒的绝对库存处于低位,低库存对铝价的支撑作用仍可持续,但或将有所趋弱。

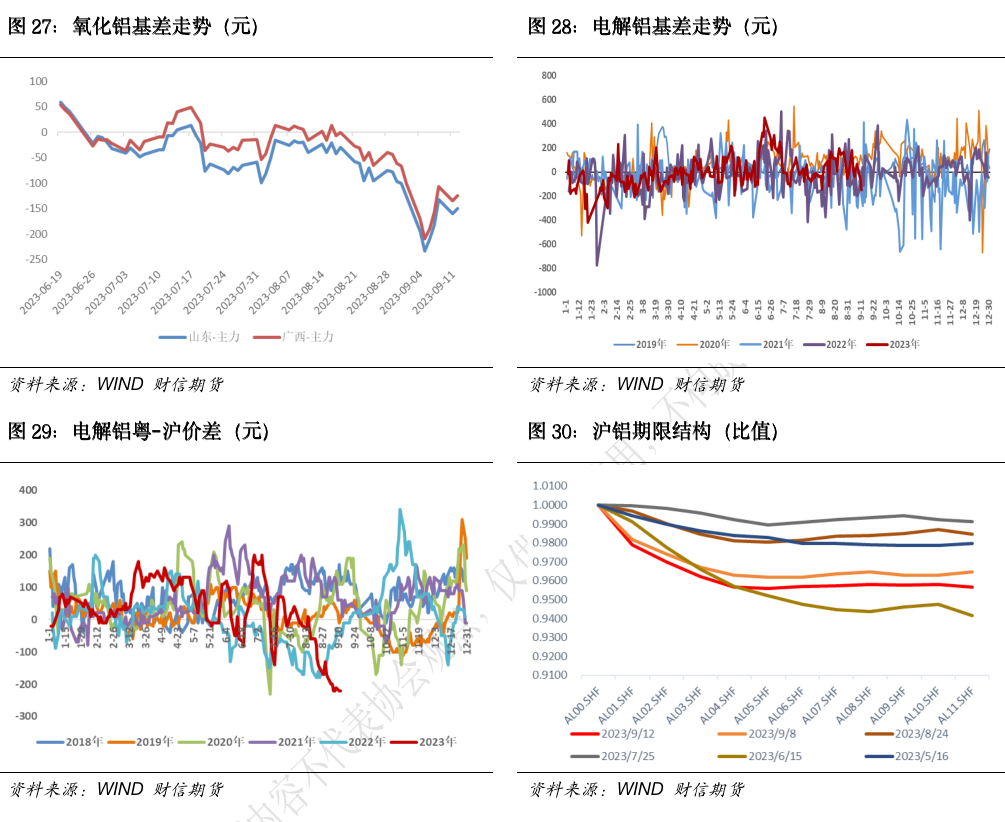

07 可交割资源偏紧,价差波动加剧 8月下旬氧化铝期货持续走高,期货上涨领先现货,氧化铝基差大幅走弱。随着近期期货价格冲高回落,氧化铝基差快速收敛,但仍然偏弱,9月12日现货贴水期货150元/吨。 短期氧化铝供需仍然偏紧,但市场预期远月供应偏紧情况将逐步缓解,现货大幅贴水难以持续,后续若基差收敛,买现货卖期货套利策略可视情况逐步止盈。 不过当前氧化铝可交割资源和交割库容的问题仍然存在,当前西北新疆交割库接近满库,在11月合约正式交割之前,资金炒作逼仓仍有可能发生。 电解铝现货偏紧,尤其是华东到货偏少,导致华东与其它地区价差倒挂现象持续,且有扩大趋势,现货偏紧也支撑华东地区价格偏强,未来随着铝锭地区间流转持续,区域价差将逐渐收敛。 但华东现货偏紧,尤其是可交割资源偏紧,导致期货交割面临一定逼仓风险,9月合约临近交割,贸易商收货进一步加剧现货供给偏紧,目前沪铝09合约持仓量仍高于仓单量,短期空单平仓支撑价格,09合约或维持高位震荡,进而带动其它合约价格维持高位。

供稿 |周娇(F03110643;Z0018528) 编辑|谢佳 |

|

|  |

|

微信:

微信:

发表于 2023-9-14 10:47

|

发表于 2023-9-14 10:47

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html