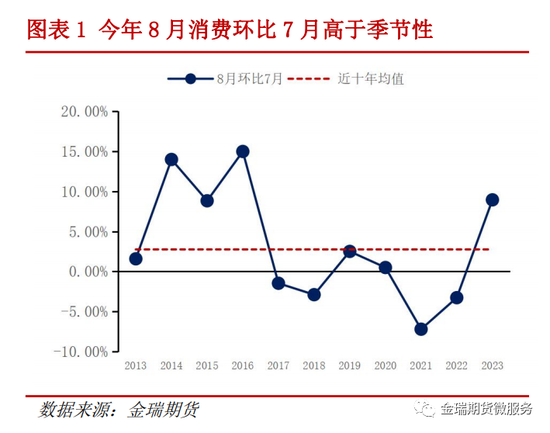

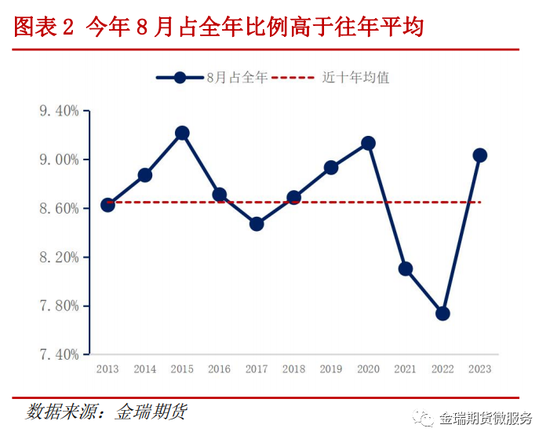

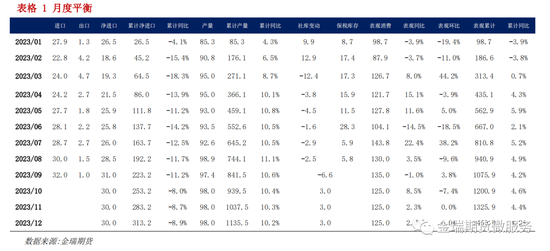

本文来源:金瑞期货研究所 作者:龚鸣、吴梓杰、孟昊 报告日期:2023年9月11日 核心观点 □八月淡季不淡:企业反馈8月铜价下跌确实增加备货,我们估算今年8月份下游超过往年平均备货的量级约5-7万吨,未来或影响去库。我们取以往十年中8月份占全年铜消费的占比,以及8月环比7月的增速平均水平,与今年实际值进行对比,发现今年高于近10年平均5-7万吨。 □警惕9月旺季不旺,现货支撑可能偏弱。虽然上半年在地产等传统领域以及新能源领域的订单均表现良好,但是从我们对铜下游企业的调研反馈来看,尚未观察到消费明显改善,新增订单并不多,大多企业认为未来难以维持上半年铜消费的高增长。因此,企业备货动作也相对谨慎,并且对铜价敏感度较高。此前我们对于本月的去库预期在7万吨左右,若考虑8月这部分提前消费量,本月去库量级可降低至2万吨或以下,现货支撑可能偏弱。 □特别关注:四季度累库确定性高,低库存临近尾声。跟踪炼厂检修情况,四季度基本无检修影响,消费旺季过后的累库确定性较高,现货低库存格局面临拐点。 1 调研背景 在传统铜消费旺季和“十一”备货渐近之际,我们开展了一次铜产业深度调研,旨在通过与产业更紧密沟通交流,从消费的角度验证我们对9月库存变化的预期,为我们对后续国内铜基本面的分析研究提供更为有力和全面的数据支持和分析视角。 此次调研我们共走访了华南地区广州、佛山、梅州、广西桂林等多个地区,调研企业超过十家,产业链覆盖中上游铜材、线缆企业以及下游终端企业、以及再生铜企业贸易生产企业和电解铜贸易企业,涉及企业合计年涉铜量超百万吨。 2 核心观点:8月淡季不淡,警惕9月旺季不旺 2.1 今年8月淡季不淡,透支消费或削弱去库幅度 8月淡季不淡,可能透支消费。估算今年8月份下游超过往年平均季节性备货的量级约5-7万吨,未来或影响去库。测算如下: 我们取以往10年中8月份占全年铜消费的比例和8月份环比7月份的增速,分别与今年8月份预计占全年铜消费的比例和环比7月的增速来进行比较。以往8月的平均占比在8.65%,环比7月的增速在2.75%,而今年8月值分别是9.03%和8.94%,高于平均值5-7万吨。我们此前给到9月去库预期在7万吨,但若考虑8月这部分因铜价下跌而提前消费的量,实际去库量级可降低至2万吨或以下。

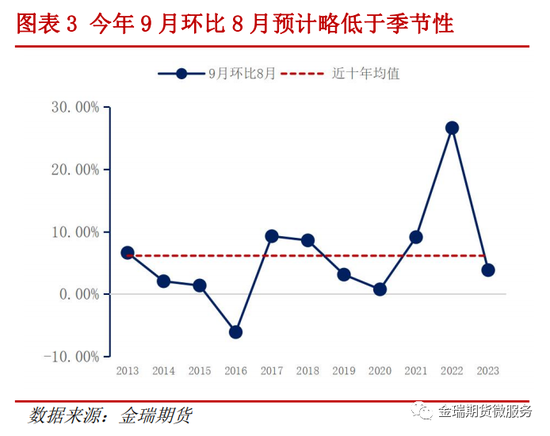

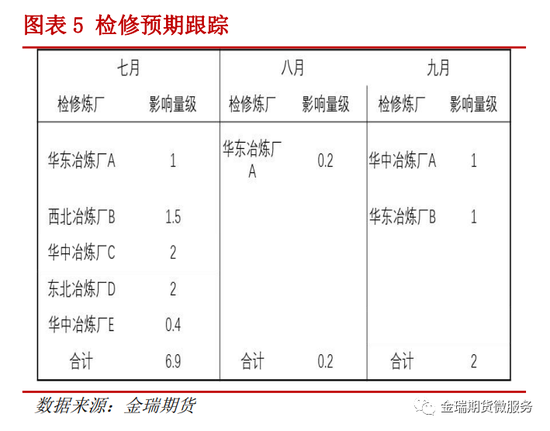

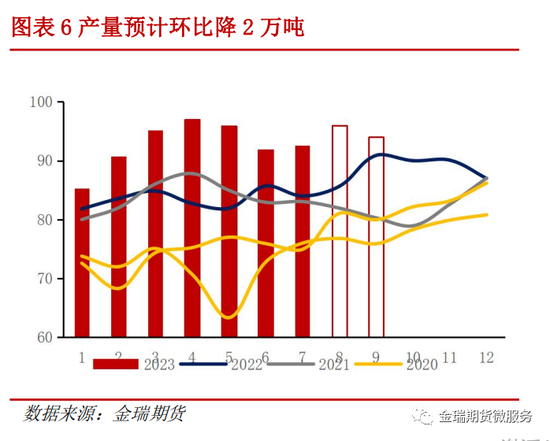

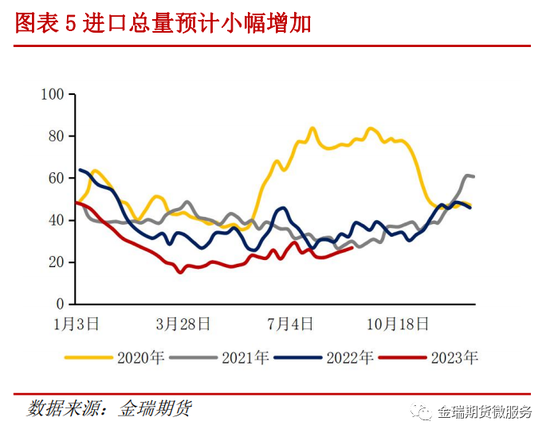

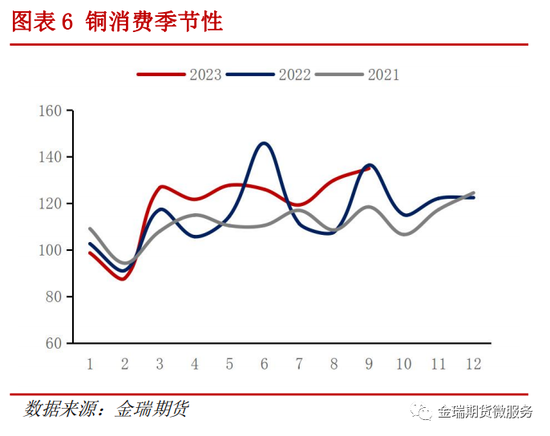

2.2 警惕旺季不旺,9月去库不及预期 基准假设下去库预期不及季节性。基准假设下九月去库6-7万吨,略不及季节性。供应方面,国内总体预计增1万吨。8月是检修较少的时期,进入9月检修影响预计环比增加2万吨,此外有炼厂技改项目投产,产量预期较8月调降1.6万吨。进口到港上,目前尚未观察到大量增加,预计量级1-2万吨左右,主要来源于智利。另外,8月有炼厂进行一定出口,本月预计有减少。整体精铜净进口量预计增1-2万吨。 消费方面,9月传统旺季预计有环比增4%,但同比不及去年。虽然上半年在地产等传统领域以及新能源领域的订单均表现良好,但是从我们对铜下游企业的调研反馈来看,尚未观察到消费明显改善,新增订单并不多,大多企业认为未来难以维持上半年铜消费的高增长。因此,我们对9月消费预期较为谨慎,环比能实现增长但不及去年同期。 如果考虑8月透支消费,九月去库量级可降低至2万吨或以下,现货支撑可能偏弱。

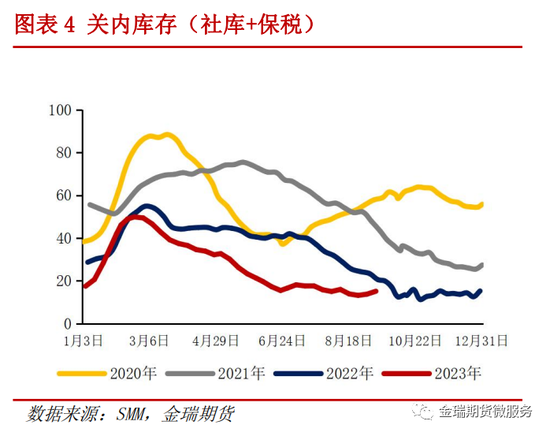

2.3 特别关注:警惕低库存尾声,现货支撑转弱 跟踪炼厂检修情况,四季度预计基本无明显影响,产量保持在较高水平,消费已经给到相对乐观的预期,但平衡结果预计仍是过剩,届时累库确定性较强,低库存或即将面临拐点,现货支撑转弱。

3 调研实录 1 华南某大型铜杆企业 生产:华南地区铜杆企业今年总量增了几万吨,头部企业订单有增量,但中小企业有下滑。光伏订单用铜增量在十万吨级别,同比增30%,地产和家电等传统领域实现正增长。外销订单明显减量。 采购:前期铜价下跌采购较积极,但超额采购量不大,满足刚需为主。 库存:库存在平均水平,并不会囤积库存。 2 华南某漆包线企业 产品应用:家用电器,电机、变压器、新能源等,分布比较平均。 生产情况:年产能2万吨左右,产量同比降30%,开工率仅60%左右。 订单销售:上半年光伏订单好,下半年出现50%左右的减少,对这一板块未来订单持谨慎态度。家电订单同比有所降低,但智能家居和汽车用线有增量。 3 华南某线缆企业 产品:电网、家装线和汽车线束等等,但是没有光伏板块。 出口:占全部订单的30-40%,主要销往澳洲。 生产情况:根据当前成品库存和往年订单状况生产,其中20-30%按实际订单生产。 订单销售:内销订单中地产板块用铜减少,其他板块订单有增长。今年中小企业中标南网订单减少。出口订单占30%-40%,今年实现10%左右增长 价格观点:铜价上涨对企业经营更有利,认为铜价不太有驱动力大幅下跌,高位震荡为主。 4 某大型家电企业 采购:主要采购铜管和铜阀等,遵循随用随采策略。 生产:企业产能充足,对排产调整有快速反应能力。 销售:上半年销售同比超过10%,尤其二季度内销明显超预期, 9月销售预计能实现正增长,但下半年整体无法维持上半年增速。外销占比下降至四成左右。今年有一定产销不匹配现象,排产不一定反映实际消费需求。 库存:今年行业库存已经不低,明年补库预计弱于今年。 5 华南某贸易企业A 销售情况:销售电解铜和铜杆,客户主要是华南下游和其他贸易商。 价格观点:铜价下跌到67500后下游采购热情明显增加,70000附近则是明显不足。华南地区库存较低且集中,但下游消费需求并不旺盛,升水不及华东地区。 贸易量:炼厂直发下游量增加,并且下游价格相对透明,利润较低,今年贸易量下降。 6 华南某贸易企业B 销售情况:下游订单对价格敏感,上一轮铜价下跌刺激下游补货,但力度不及往年,当前企业并不采取超量囤货策略,大多维持必需的订单量。 贸易量:今年以稳定为主,在当前经济环境下避免过于激进,不寻求快速扩张,市场不确定因素多。 7 华南某再生铜企业A 产品:再生铜制阳极板和制杆 采购:主要进口2#铜,但目前货源十分紧缺,抢货严重,主因比值持续倒挂,近期环比有所改善。 销售:再生铜制杆业务相对困难,上半年销售情况尚好,尤其铜价下跌阶段下游备货非常积极,但不追高,因此不看好铜价继续上冲。阳极板业务利润较好,炼厂采购积极。 铜价观点:对铜价偏悲观,突破70000动力不足,但若铜价持续下跌,下游将继续补货。 |

|

|  |

|

微信:

微信:

发表于 2023-9-12 09:26

|

发表于 2023-9-12 09:26

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。