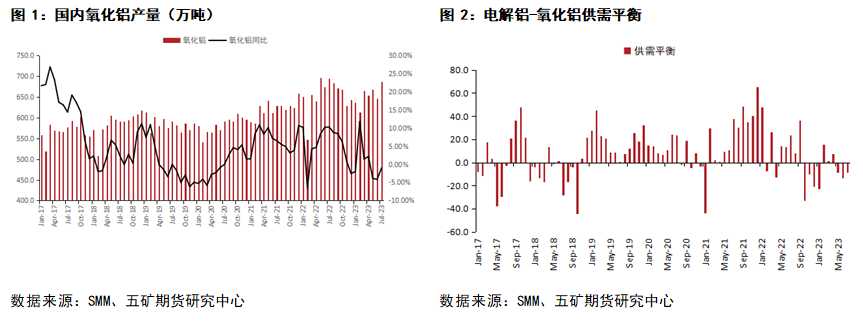

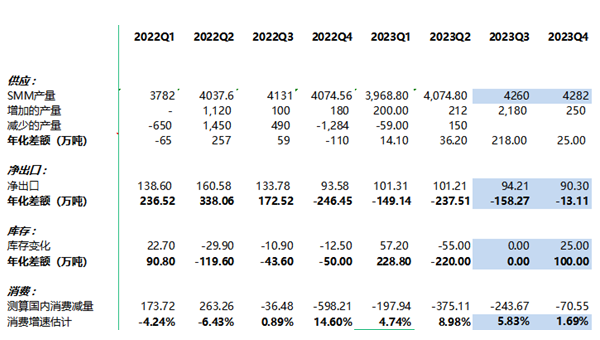

有色分析师 王震宇 从业资格号:F3082524 交易咨询号:Z0018567 报告要点 POINTS 整体而言,在现阶段铝锭供应增量显著的同时下游开工率环比有所上升,铝锭库存并未出现预期中的累库行情,但四季度在供应端维持的情况下下游需求预期存在一定分歧,后续需要密切关注库存走势及终端需求情况。 电解铝复产带动氧化铝需求增加,氧化铝供应由过剩转紧缺 SMM数据显示,7月(31天)中国冶金级氧化铝产量为686.9万吨,日均产量环比增加0.66万吨/天至22.2万吨/天,主因部分新投产能逐步放量,叠加广西地区部分企业于七月结束检修,逐步恢复生产,故日均产量有所抬升。从环比数据来看,7月生产天数较之6月增加一天,故总产量环比上月增加6.3%。从同比数据来看,7月氧化铝产量同比去年增加1.5%,主因新投氧化铝产能贡献了这部分增量,此外高成本地区的产能开工率今年来一直维持低位。截至7月末,中国氧化铝建成产能为10000万吨,运行产能为8108万吨,全国开工率为81.1%。进出口方面,国内氧化铝在进入6月后转入净出口态势,伴随国内电解铝厂的复产,国内的氧化铝供应也有过剩转为紧缺,但在整体开工率偏低的情况下,国内氧化铝后续仍有充足产能支持国内电解铝产能的复产工作。

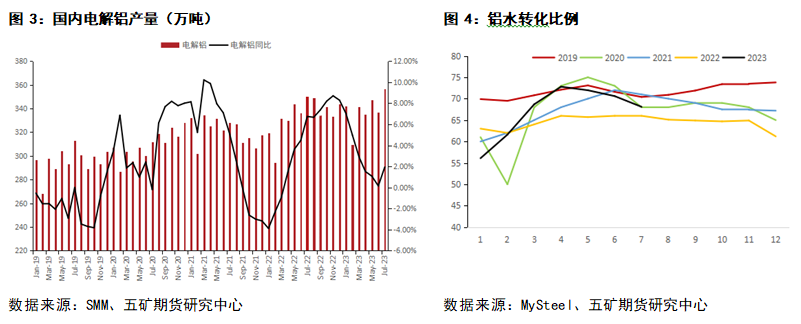

云南冶炼厂复产带动电解铝供应稳定增加 据SMM统计数据显示,2023年7月份(31天)国内电解铝产量356.8万吨,同比增长1.95%。7月份国内电解铝日均产量环比增长3000多吨至11.51万吨左右。1-7月份国内电解铝累计产量达2367.6万吨,同比累计增长2.7%。云南地区电解铝产能稳步增加,根据爱泽咨询最新调研情况,云南地区电解铝运行产能已超过500万吨,整体已接近去年高位。进入8月后,国内电解铝供应预计将稳定提升。铝水转化率方面,受6月底铝棒加工费下跌影响,下游铝棒厂大量停产,这也带动了7月铝水转化比例的降低。随着近期铝棒加工费重回高位,预计8月铝水转化比例将会有所提高。整体而言,此次云南地区的复产超过了市场的预期,但短期内市场仍然没有看到铝锭社会库存的大量累计,这也使得铝价整体仍然维持相对高位。

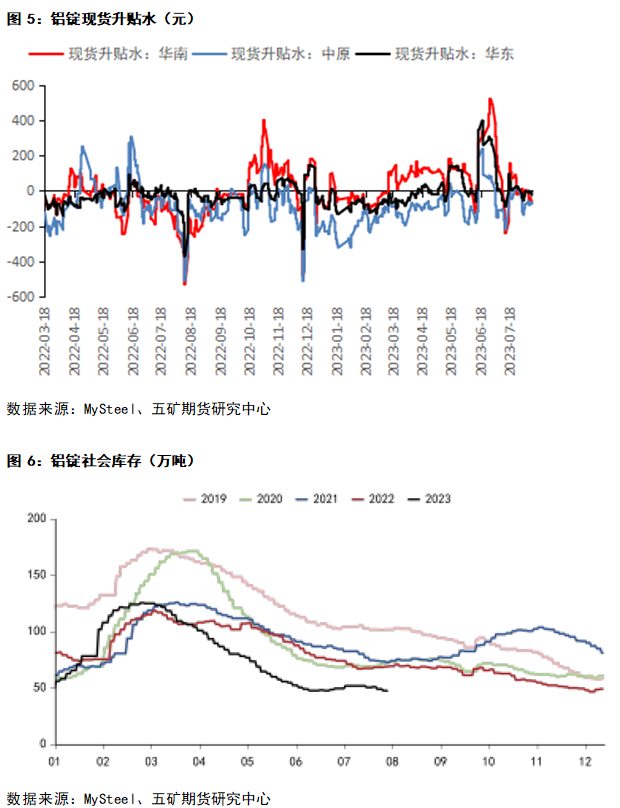

淡季下游接货意愿有限,铝锭现货升贴水维持低位 7-8月为铝消费传统淡季,下游加工厂商接货意愿整体有限,因此尽管库存维持低位,但鉴于铝价较7月已有显著上涨,现货升贴水维持相对低位属于合理情况。需要注意的是,随着9月旺季的来临,在现有社会库存处于历史低位的情况下,如果铝锭出现超预期去库行情,铝锭现货升贴水存在再度走高的可能。因此,后续需要密切关注云南复产后带来的铝锭增量流向以及社会库存变化情况。

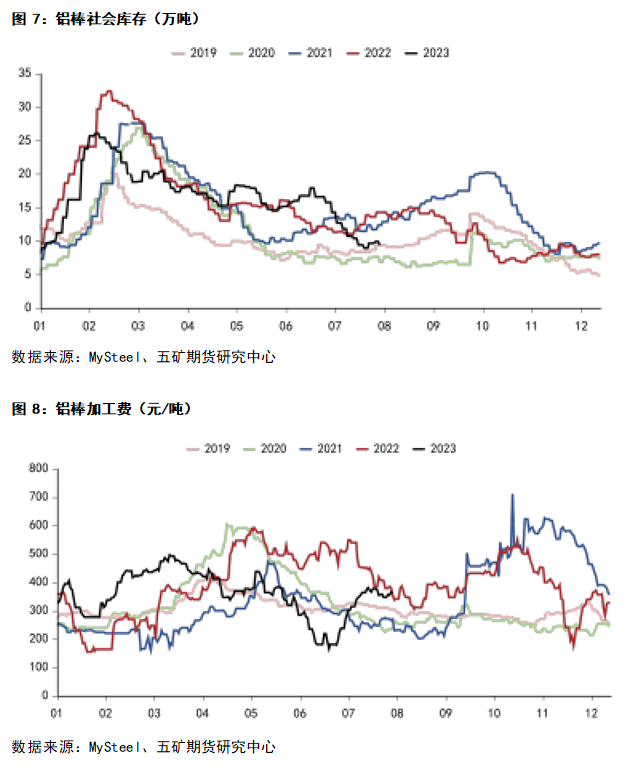

铝棒加工费反弹,铝棒社会库存止跌企稳 6-7月受铝棒库存大幅度走高影响,铝棒加工费持续走低,部分地区下降至负数,铝棒加工厂普遍亏损停产。随着铝水转化比例的降低以及铝棒加工厂的减产,铝棒库存开始逐步去化走弱,铝棒加工费也重新回到正常区间。鉴于现阶段地产需求仍然相对低迷,后续需密切关注云南复产带来的铝水增量。

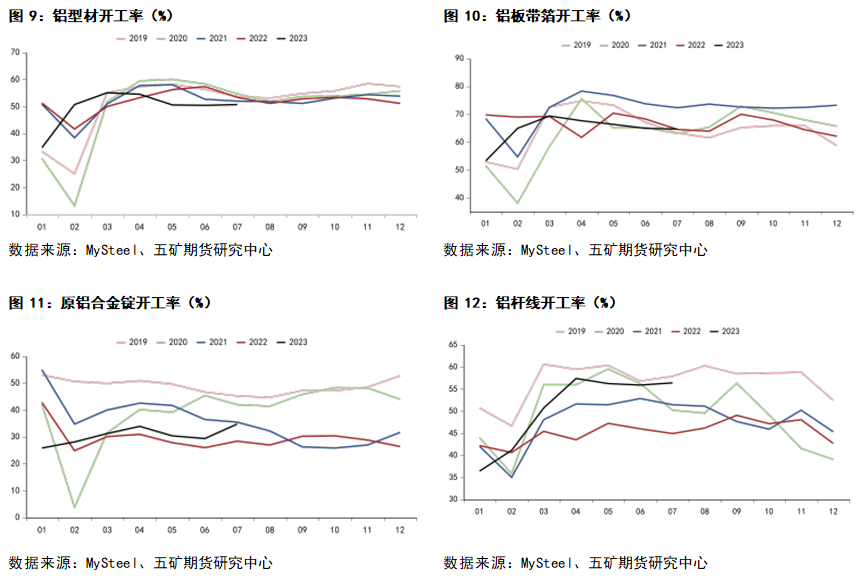

下游开工率环比企稳 下游开工率方面,7月下游开工率较6月企稳,部分下游环比有所上升。铝杆线铝合金锭开工率显著上升。这也在一定程度上解释了进入7月后铝棒加工费的反弹以及铝棒库存的去化。另外值得注意的是,国内光伏组件的排产数据出现了超预期增长。据最新产业调研数据,7月组件产量46.4GW,同比增长81.7%,环比增长15%,主要因下游终端需求逐步启动;8月组件排产计划数是52.0GW,同比增长91.8%,环比增加12.2%,9月组件排产53.9GW,同比62.3%,环比增加4%。强势的光伏需求也在一定程度上解释了铝库存维持低位的原因。 需要注意的是,随着碧桂园再次出现债务违约情况,市场对于今年房地产的竣工数据再次表现出悲观情绪,叠加进入四季度后房地产竣工周期整体进入下行周期,地产四季度需求环比前三季度可能出现大幅度走弱。同时白色家电的消费在经历年初的补库周期以及7-8月的旺季后,在四季度也会受到竣工周期的影响,整体需求环比较前三季度也会有显著走弱。 整体而言,下游需求端未来预期出现了一定程度的分化,但从现阶段开工率的角度看铝锭呈现了淡季不淡的趋势,在现有开工率能够维持的情况下,铝锭库存很难出现大规模的累库。

小结 整体而言,在现阶段铝锭供应增量显著的同时下游开工率环比有所上升,铝锭库存并未出现预期中的累库行情,但四季度在供应端维持的情况下下游需求预期存在一定分歧,后续需要密切关注库存走势及终端需求情况。

|

|

|  |

|

微信:

微信:

发表于 2023-8-18 09:42

|

发表于 2023-8-18 09:42

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。