核心观点 CORE VIEW 供应:粗钢平控政策接力环保限产,长流程钢厂产量或稳中有降;短流程钢厂利润不佳,产量或维持小幅波动。 需求:建材成交稳中有降(部分投机需求放大了需求实际表现);板材需求延续回升。 库存:小幅累积,库存压力短期暂不大。 估值:产业链利润分配不均,下游仍有向上游要利润的诉求;螺卷盘面升水现货,盘面估值中性略偏高。 总结:宏观预期向好,产业在粗钢平控指引下供需偏弱预期亦有所改善,在旺季需求未证伪前,短期盘面上行驱动仍存,但盘面对此预期已有所兑现,且需注意的是,压产指引下,钢材成本支撑弱化,目前盘面估值相对偏高(现货跟涨能力不足),短期盘面或转为高位震荡,螺纹钢(3854, -4.00, -0.10%)10合约震荡区间上限参考3930元/吨平电生产成本,下限参考前期【3720,3750】密集成交区。 策略:单边,维持高位震荡看法。 套利:粗钢平控政策指引下,市场对做多钢厂盘面利润看法一致,盘面已反应充分(螺纹10、01合约盘面利润上限分别参考300元/吨、500元/吨),不建议追涨;做多盘面焦化利润(或煤焦比)已达【1.58,1.6】目标区间上沿,建议止盈离场;螺纹基差偏低,盘面升水现货,8月下旬建材需求逐步进入旺季,期现正套可考虑择机入场。 关注点:粗钢平控政策执行力度、铁水下降幅度

研报正文 TEXT 01 基差与月差 从基差与月差角度来看,螺纹基差走弱,10-1月差下降,盘面反套格局仍存。基差弱预示现实供需相对偏弱;10-1月差走弱,预示着远月驱动更强(需求预期抬升与粗钢平控对远月影响更大)。

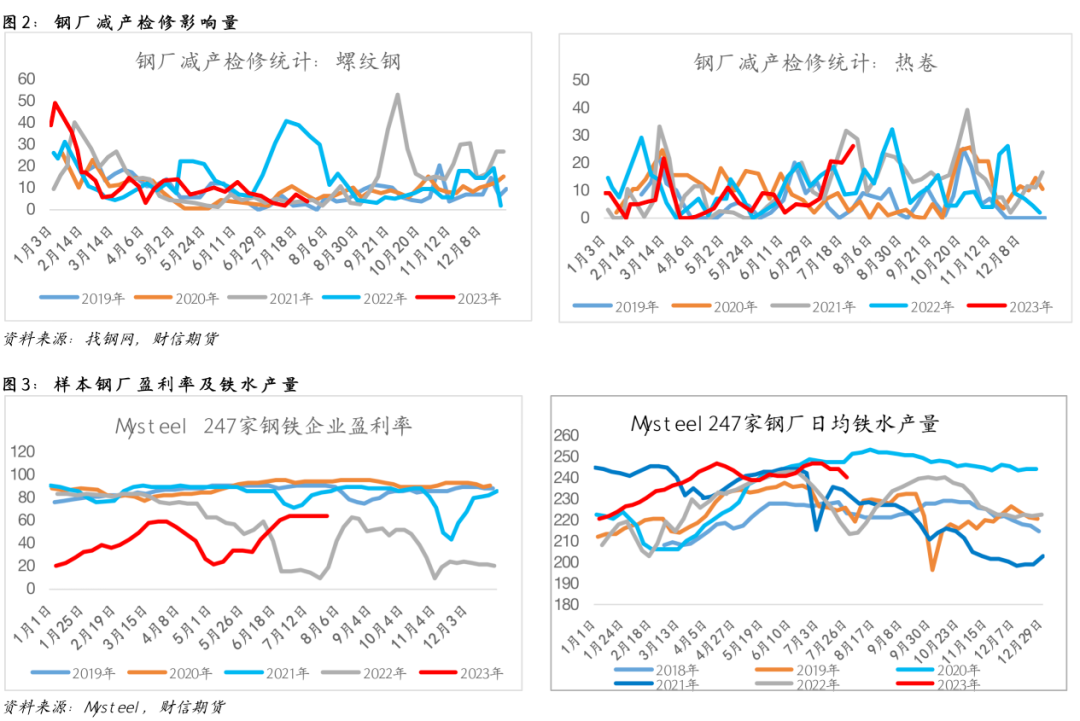

02 供需分析 宏观利好尚未完全兑现,产业供需矛盾在粗钢平控政策指引下偏弱预期有所修复,短期盘面将围绕宏观产业共振VS成本支撑下降博弈(供给端下降明显的品种被资金视为多配)。 供应:平控接力环保限产,产量稳中有降 唐山限产趋严后,粗钢平控接力(粗钢平控政策近期已陆续下发至各地),供给端减量预期市场预期较为一致。但目前钢厂盈利率尚可,钢厂主动减产的动力仍显不足,铁水产量或维持小幅下降态势。

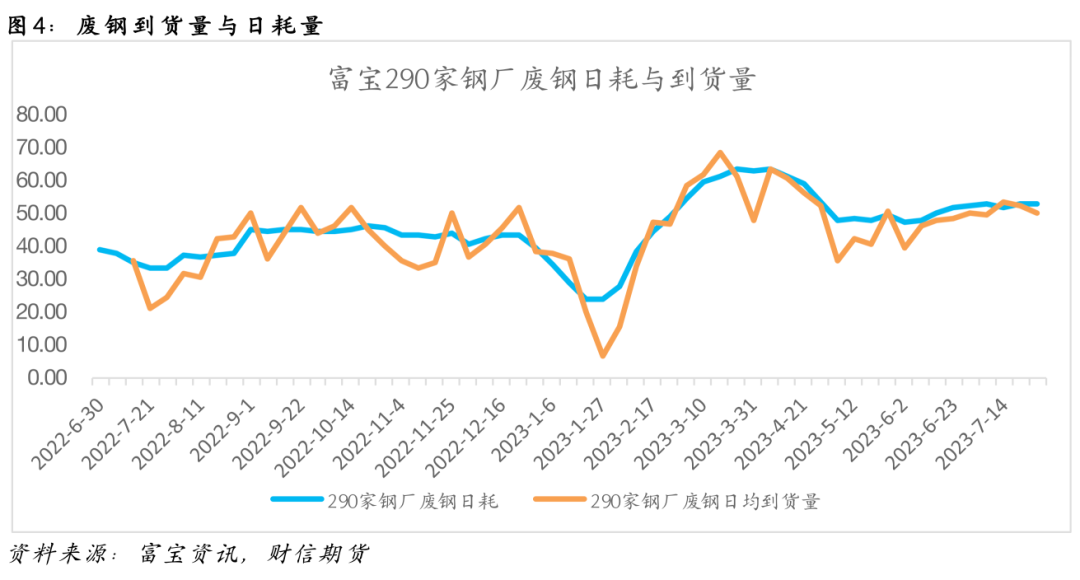

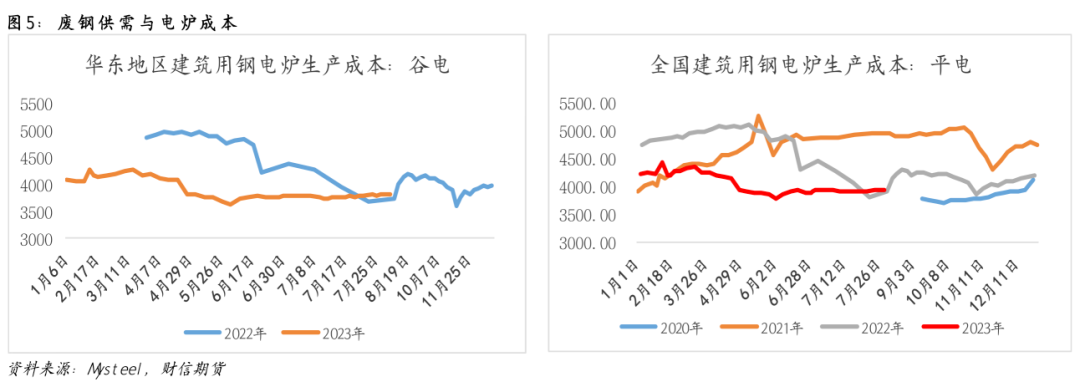

废钢供需紧平衡态势未改,独立电炉钢利润整体仍处亏损状态,电炉钢产量或维持小幅波动。目前华东地区建筑用钢电炉谷电生产成本在3810元/吨左右,全国建筑用钢电炉平电生产成本大概在3930元/吨,谷电与平电所组成的区间可视为螺纹10合约短期盘面支撑与压力位所在。

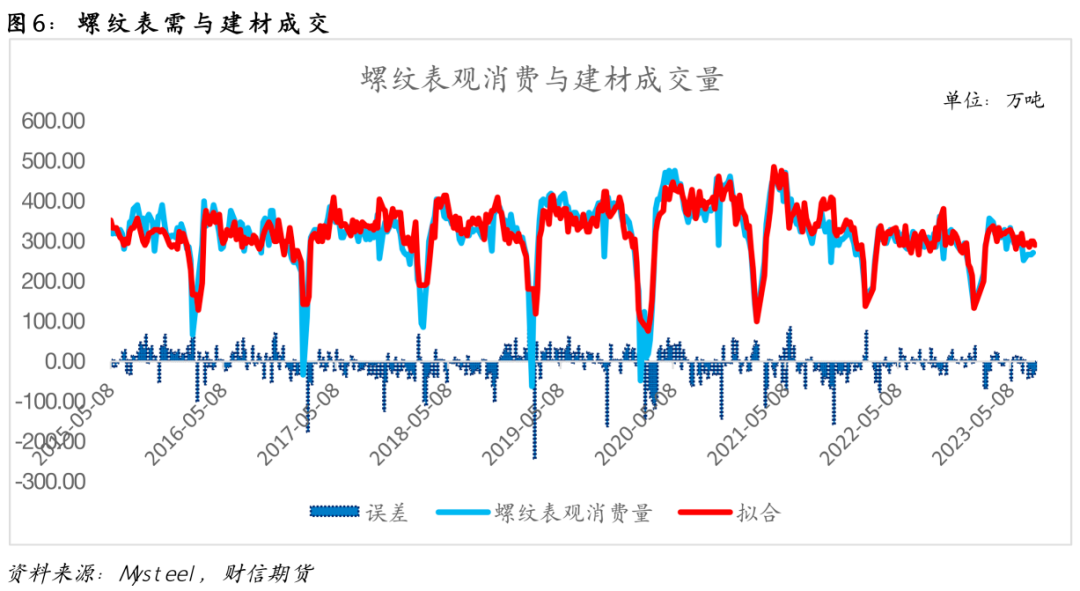

需求:建材成交稳中有降,板材需求延续好转 从建材成交指标来看,近期建材日均成交量环比有所下滑。据建材成交量推算螺纹钢表需,近期二者误差相对较大,建材成交较表需有所高估,预示着建材成交或包含部分投机需求(或存贸易商相互倒货,偏低的基差适合期现套入场)。

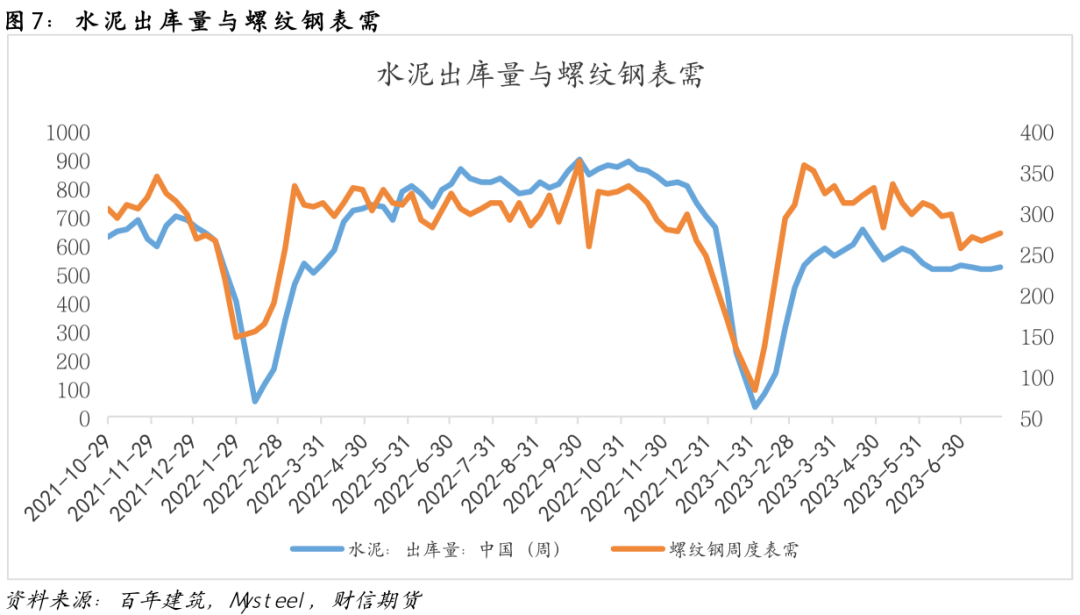

从建材需求同步指标来看,水泥出库量并未明显好转,出库量指标走势与螺纹钢表需走势有所分化。

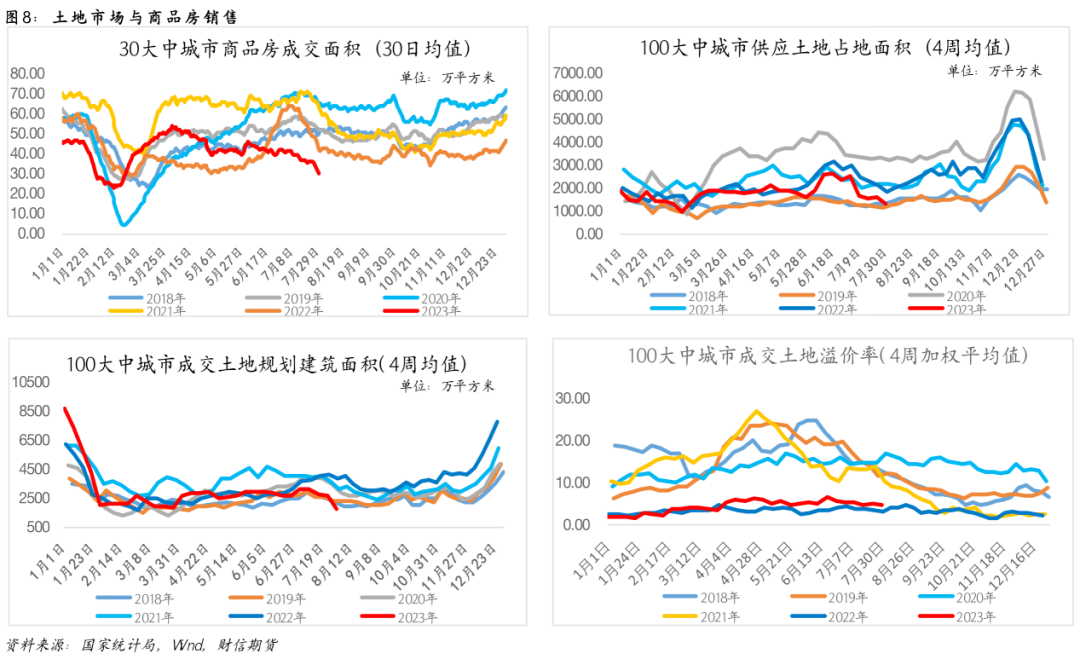

从地产用钢需求驱动来看,地产销售、土地供应、房企拿地等高频指标仍处于弱势状态,地产现实趋弱现状并未有明显好转。从政策下发到转换为实物工作量仍需时间。

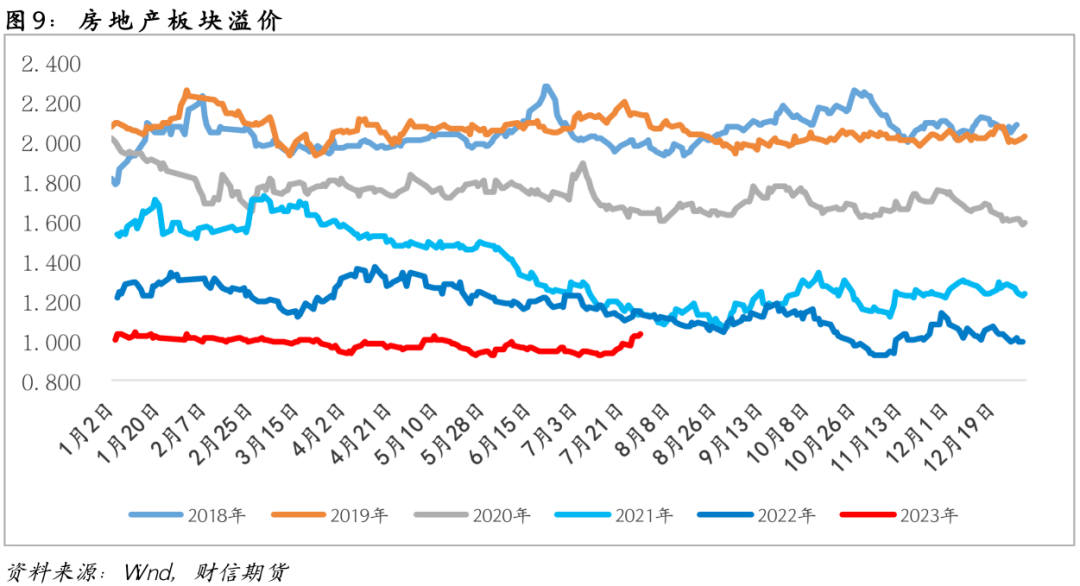

从市场预期来看,政策指引下,市场对房地产悲观预期有明显改善。房地产板块溢价自7月下旬以来延续回升态势。

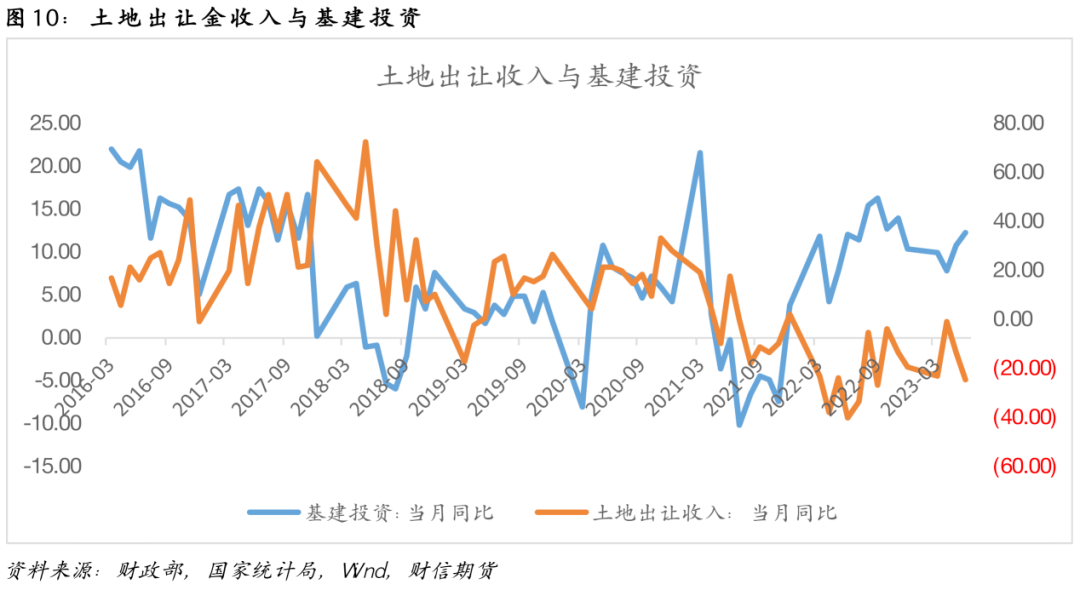

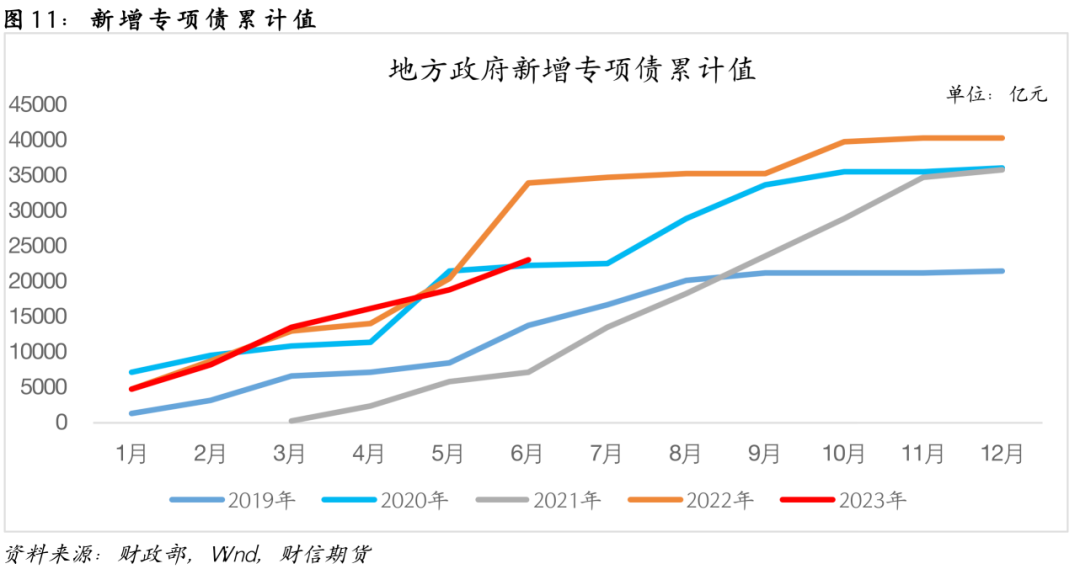

基建投资,化解债务风险将是地方政府面临的主要问题之一,土地出让收入下滑明显或压制基建投资高度。与此同时,三季度新增专项债发行或提速,基建投资韧性待考验。

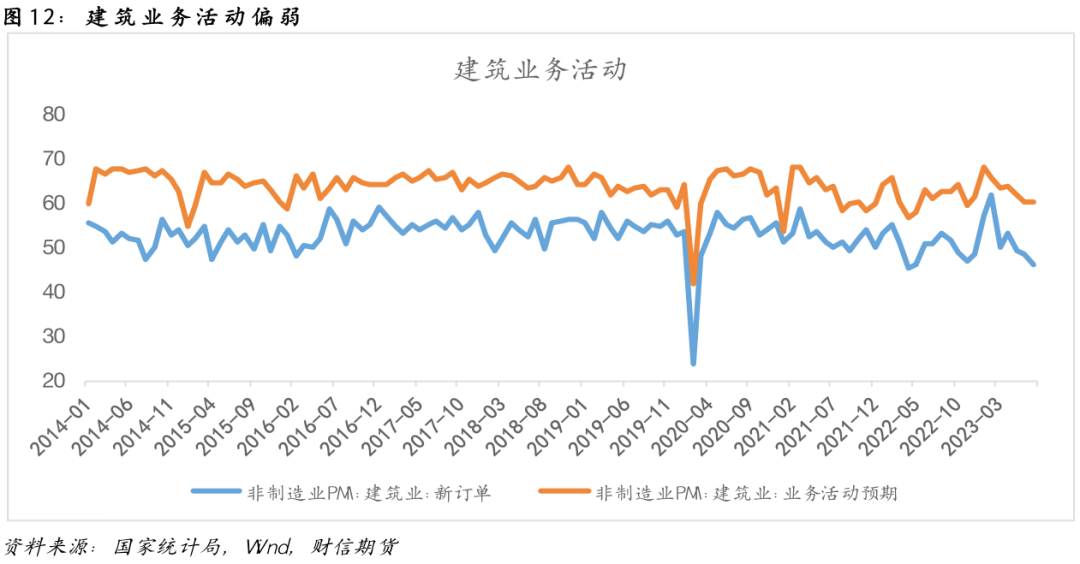

整体来看,建筑业新订单延续下降态势,建筑业业务活动预期未能明显好转。在地产拖累建筑用钢需求大背景下,建筑业用钢需求预期仍偏弱,后期改善幅度需关注地产修复。

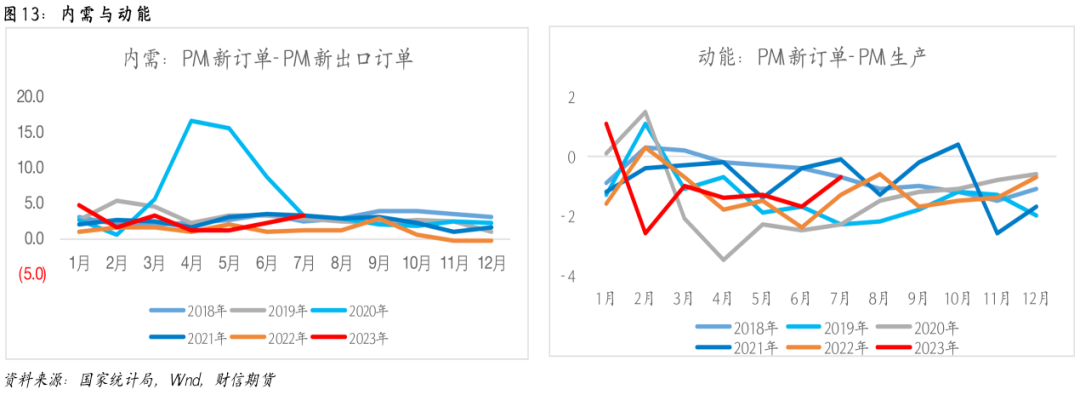

从整个经济环境来看,我国内需继续回升,经济动能明显增强,PMI数据强化了下半年经济进一步复苏的预期。

下游需求好转,工业企业生产意愿亦有所回升,与之相对应的是PMI原材料库存亦有所回升,显示下游企业有所补库(这也是近期板材要强于建材的驱动所在)。

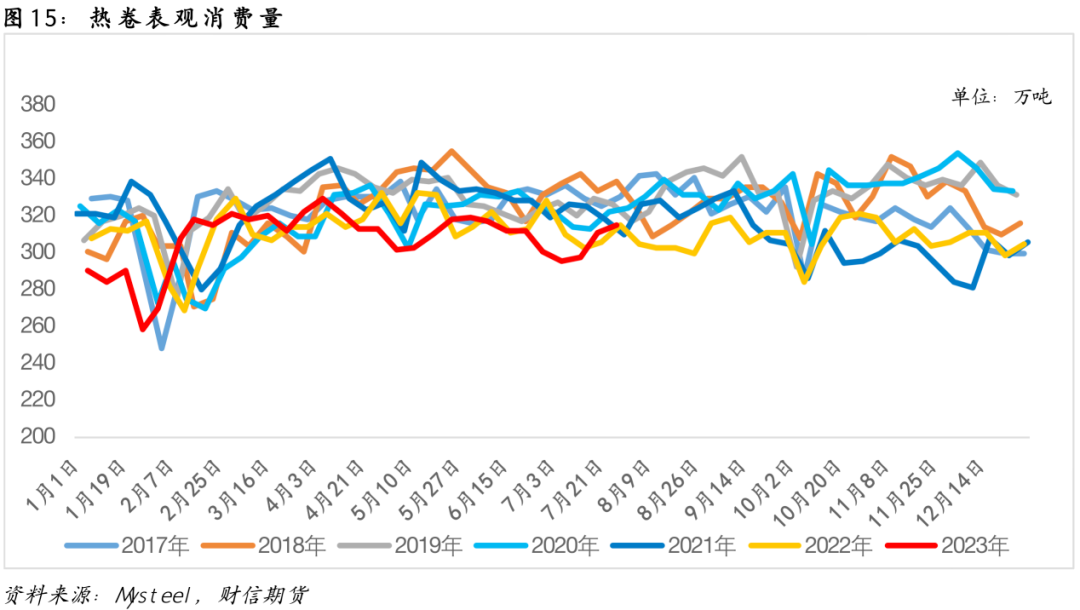

从现实需求来看,近期热卷(4078, -12.00, -0.29%)表需有所回升,这与PMI原材料库存有所回升相匹配。从热卷表观消费量季节性走势来看,近期的回升也符合季节性规律,下游补库力度及持续性仍待观察。

制造业方面,需重点关注工业企业补库力度。从下游补库力度来看,在工业企业利润未明显好转前,预计工业企业补库力度不大。

从外需角度来看,近期以热轧板卷为代表的板材出口利润有所回升,预计板材出口仍有一定的韧性。

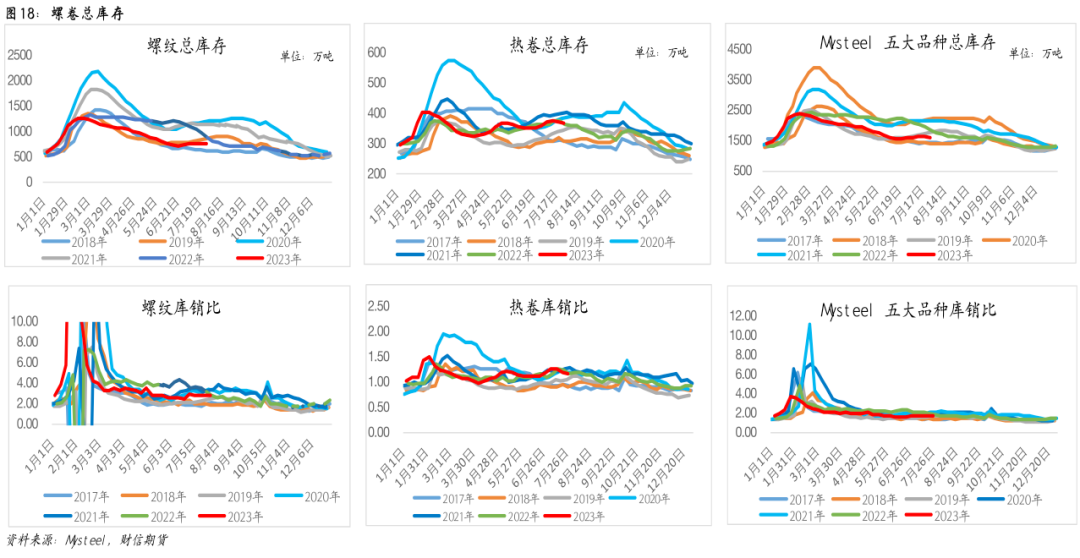

库存:小幅累积,压力暂不大 建材需求正处于淡季,但建材产量整体维持低位,以螺纹钢为代表的建材库存压力暂不大;板材需求有所好转,库存由升转降,供需边际改善;以Mysteel五大品种为代表的主流钢材总库存维持在近几年中性略偏低水平,库存压力仍待累积。

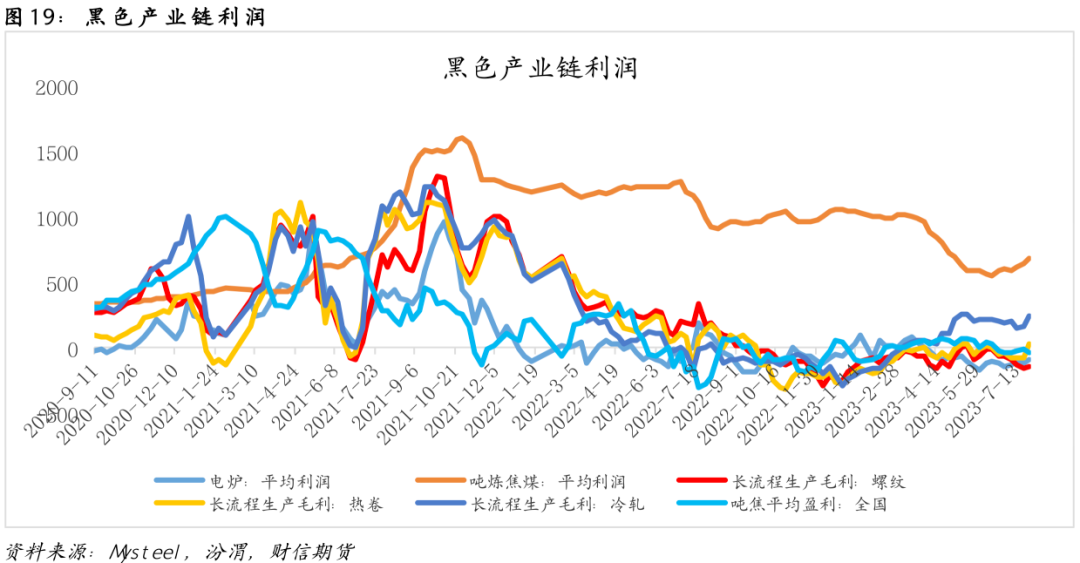

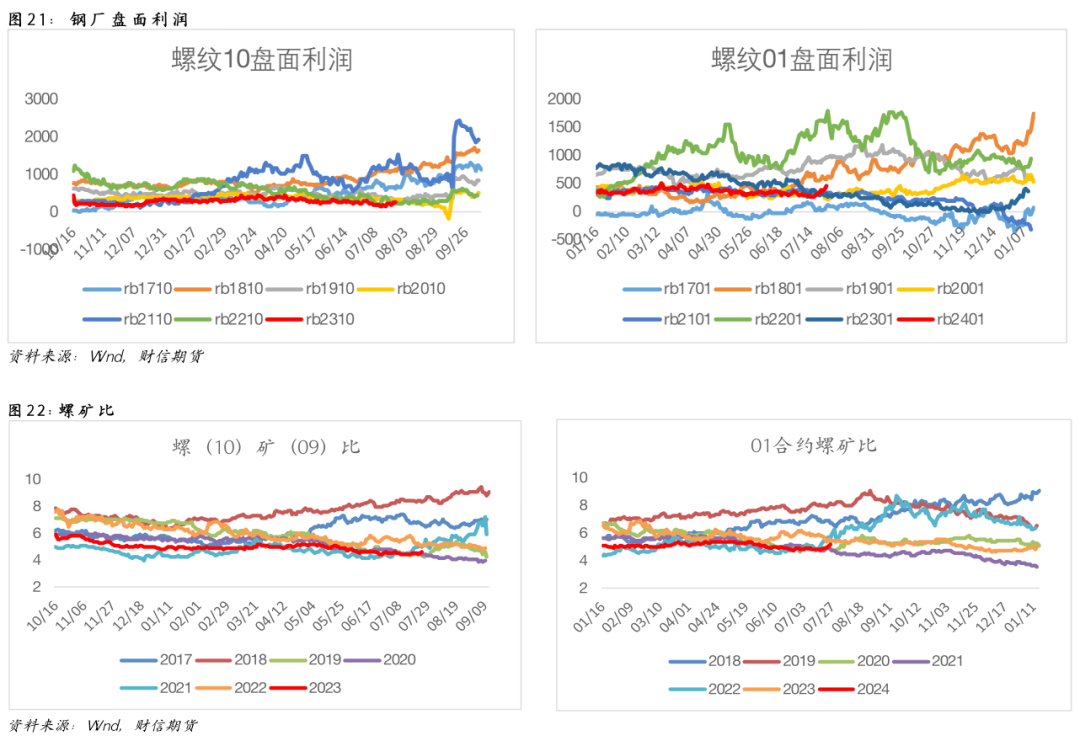

03 估值:盘面中性偏高 综合考虑钢材生产利润、基差、盘面利润来对螺卷进行估值。截止目前,螺卷生产利润承压,螺卷基差中性偏低,螺卷盘面利润估值中性,整体来看,现货估值中性略偏低,螺卷盘面估值中性略偏高。 从黑色产业链利润来看,目前产业链利润仍有所不畅,上游炼焦煤(1529, 50.50, 3.42%)利润延续上升,而焦化厂利润与钢厂利润维持微利,下游仍有向上游要利润的诉求。

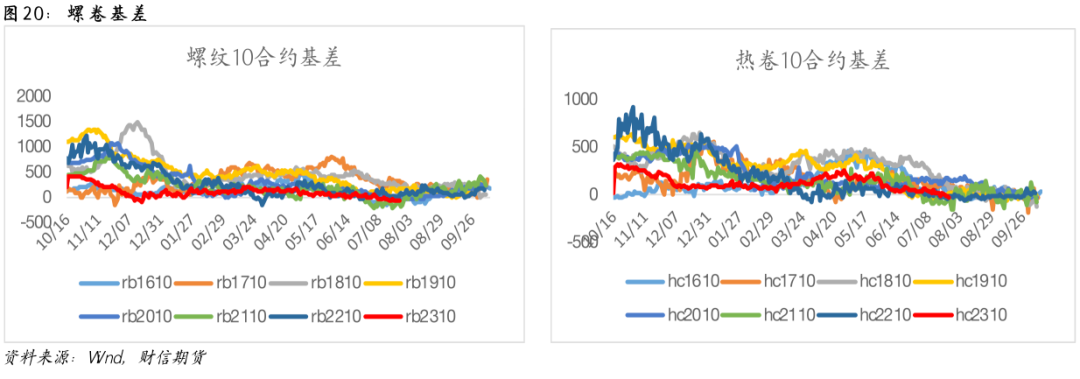

从基差角度来看,目前螺卷主力10合约上盘面已升水现货,对比历年同期,目前基差整体处于偏低水平,8月下旬建材需求逐步进入旺季,偏低的基差可以考虑期现正套入场。

从盘面利润角度来看,限产扰动下,钢厂盘面利润有所回升,从市场预期来看,采暖季限产力度或趋严,远月01合约盘面利润回升幅度更大。需值得注意的是,01合约盘面利润最高接近500元/吨,市场对减产预期交易较为充分。与之相对应的是螺矿比自低位亦有所回升,考虑到螺矿自身基差所处位置分化(螺纹盘面升水现货,铁矿(838, -2.00, -0.24%)基差相对处于偏高水平),叠加铁矿正套逻辑尚存,预计螺(10)矿(09)比上升幅度有限,01合约上需关注减产兑现力度。

供稿 |刘祎 (F3068646 Z0014925) 编辑|谢佳 |

|

|  |

|

微信:

微信:

发表于 2023-8-2 09:26

|

发表于 2023-8-2 09:26

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。