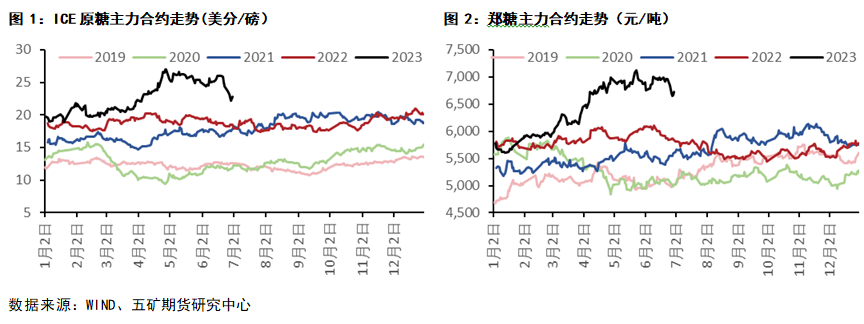

农产品分析师 杨泽元 从业资格号:F03116327 交易咨询号:Z0019233 报告要点 POINTS 从国内市场来看,截止5月底我国食糖工业库存为272万吨,同比减少143万吨,降幅达34.45%,库存数量创历史新低。接下来6-9月份是国内消费旺季,预估需求量为500-550万吨。供应量预估为工业库存272万吨,食糖进口量67万吨,糖浆及预拌粉进口量38万吨,轮储60万吨,合计供应量为437万吨,即到榨季末期供应缺口为63-113万吨,下半年国内供应依然紧张。 从国际市场来看,近期原糖从高位回落,其一是原糖7月合约到期交割需求不足。其二是进入7月北半球主产区出现明显降雨,市场难以交易天气溢价。其三是巴西正处于生产高峰期且增产幅度大,短期供应压力仍在释放。但从中长期基本面来看,当前主产国库存均降至低位水平,叠加下榨季三大主产国产量增长空间有限,以及厄尔尼诺可能会造成下榨季北半球主产国减产,就目前来看下榨季初期国际贸易流可能延续紧张状态。 从价格来看,当前内外糖价均处于历史高位,并且今年郑糖主力合约从最低5591元/吨,最高涨至7202元/吨,半年时间最大涨幅达到1611元/吨,是自2016年以来年度最大涨幅,短期再次大幅上涨的概率较小。本榨季广西完税生产成本约6000元/吨;原糖均价为22.45美分/磅,人民币平均汇率约6.95,对应配额外进口成本均价约7220元/吨,即本榨季郑糖定价边际为6000-7200元/吨,均值为6610元/吨。从历史数据来看,进口量下降的年份,糖价会更偏向于配额外进口成本方向运行,由于本榨季进口量可能会有较大幅度下降,因此预期今年三季度内郑糖价格会偏向于在6610-7220元/吨区间波动。而下榨季价格走势取决于今年6-9月厄尔尼诺现象是否会对泰国和印度造成干旱,从而导致减产。未来天气仍存在较大变数,就目前来判断糖价已经反转还为时尚早。 重点关注:国内三季度进口情况、今年6-9月印度和泰国产区降雨情况。 2023上半年市场回顾 在今年春节前,郑糖延续去年四季度以来的震荡走势,郑糖主力合约在5400-5900元/吨区间波动。春节以后,随着广西收榨进度明显加快,市场开始预期广西可能会出现大幅减产。叠加印度兑现减产预期,原糖价格迅速攀升,郑糖开始进入上涨通道,先是突破去年6200元/吨的高点,然后在5月底最高涨至7200元/吨,创下近7年以来的新高。进入6月后,随着巴西进入生产高峰期,以及原糖07合约到期交割需求不足,原糖从26美分/磅开始连续回调,最低跌破22美分/磅。虽然外盘价格大幅下跌,但国内因供应紧张以及下游采购支撑,跌幅不大,但内外价差较此前明显收窄。

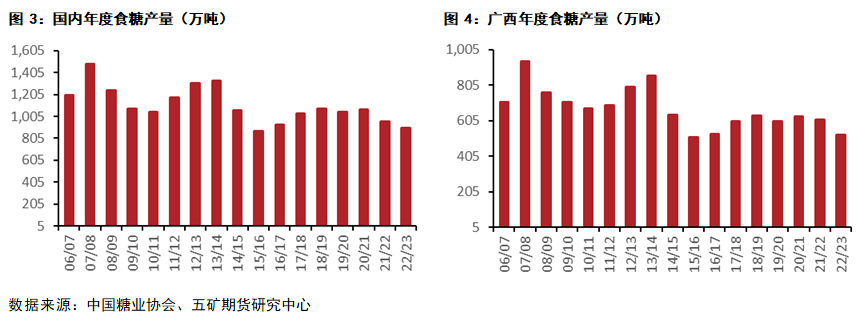

下半年国内供应依然紧张 “ 1、本榨季国内供应明显下滑 我国食糖供应三分之二靠国内生产,三分之一靠进口。从国内产量来看,据中国糖业协会统计数据显示,2022/23年制糖期截至2023年5月底,国内食糖生产已全部结束。本制糖期全国共生产食糖897万吨,比上个制糖期减少59万吨,为近七年以来最低产量。本制糖期为连续第二个减产年度,国内产量从峰值1066万吨下滑至897万吨,减幅达169万吨,或15.85%。其中,广西是我国第一食糖大主产区,常年占全国总产量约60%。广西在2021以及2022两年内连续遭遇干旱,特别是广西来宾以及柳州主产区,在甘蔗需水量最大的拔节期,持续出现高温寡雨天气,甘蔗生长明显受到影响,导致甘蔗单产大幅下滑。本制糖期广西累计入榨甘蔗4122万吨,较上榨季减少897万吨;产混合糖527万吨,较上榨季减少85万吨,减幅达13.88%。

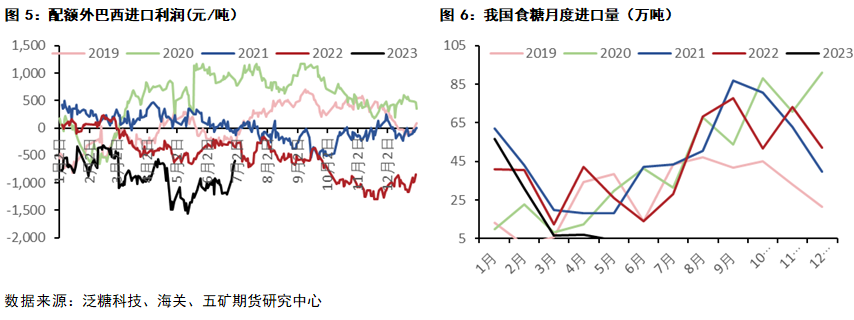

从进口来看,据海关总署数据统计显示,2023年1-5月累计进口食糖106.11万吨,同比减少56.24万吨,降幅34.64%。2022/23榨季截至5月累计进口食糖283.31万吨,同比减少62.01万吨,降幅17.96%。从2022年2月中旬开始持续进口利润倒挂,但倒挂幅度不算太大,留给国内加工糖厂进口机会。但从今年开始进口利润倒挂幅度进一步扩大,对进口有明显的限制,国内3-5月的单月进口量仅个位数。就目前情况进行预测,本榨季进口量为350万吨,同比减少183万吨,今年下半年国内进口可能会维持低位水平。

“ 2、国内销售进度同比大幅加快 从消费角度来看,2022年受疫情频繁管控影响,我国白糖(6788, 49.00, 0.73%)消费出现下滑,上游糖厂反映下游需求不足,卖糖困难。但在去年年底疫情管控彻底放开以后,今年餐饮和食品消费有所回暖,预计本榨季国内食糖消费将增加50万吨至1510万吨。从月度细分数据来看,据中国糖业协会统计数据显示,截止6月底全国累计销售食糖688万吨,同比增加87万吨;累计销糖率76.7%,同比加快13.83个百分点,累计销糖率是自2013年以来最高水平,意味着当前我国的销售进度同比往年大幅加快。

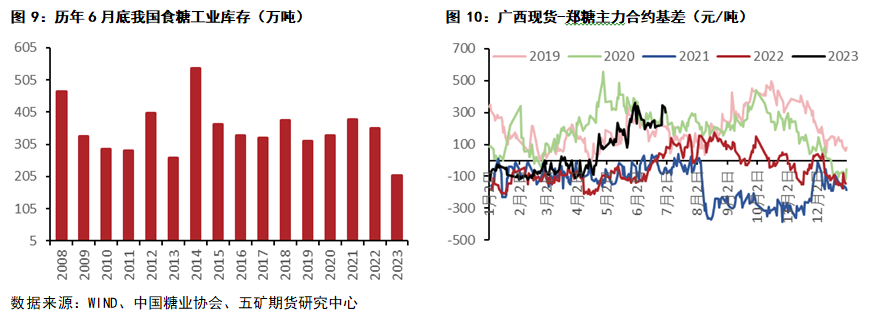

“ 3、工业库存创历史新低,国内供应将持续紧张 从库存角度来看,据中国糖业协会统计数据显示截止6月底,我国食糖工业库存为209万吨,同比减少146万吨,降幅达41.12%,库存数量创历史新低。接下来6-9月份是国内消费旺季,预估需求量为500-550万吨。供应方面5月底工业库存为272万吨,食糖进口量预计为67万吨,糖浆及预拌粉进口量为38万吨,轮储60万吨,合计供应量为437万吨,供应缺口为63-113万吨。 从期现基差走势来看,在今年4月下旬以前,期货价格持续升水现货价格,整体上涨行情是靠预期来推动。进入5月份以后,随着工业库存数据公布同比大幅下滑,现货价格开始升水期货价格,并且期现基差持续走强,目前在250-350元/吨区间波动,是近三年以来最强的基差,意味着当前现货供应持续紧张。

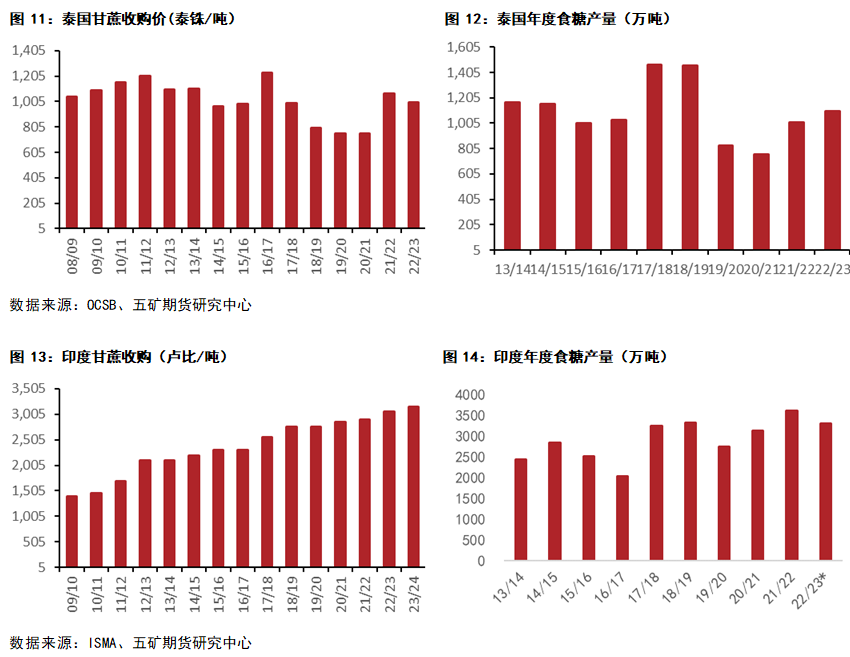

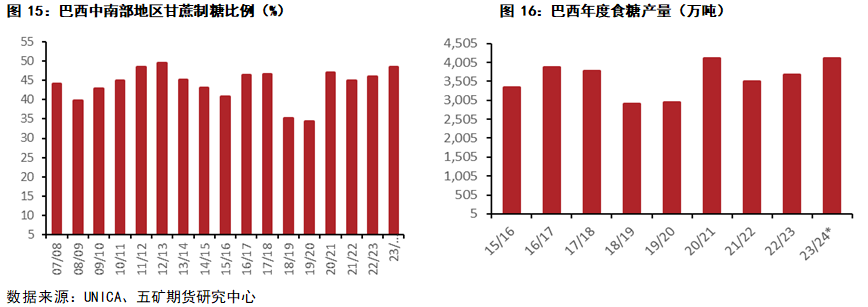

国际贸易流在下榨季初期仍然紧张 “ 1、下榨季主产国增产空间有限 国际市场主要产糖国为巴西、印度和泰国。从泰国来看,2022/23榨季国际糖价虽然大涨,但泰国的甘蔗收购价却较上榨季下调70泰铢/吨至1000泰铢/吨,使得部分农民将甘蔗用地改种木薯。在甘蔗种植面积下滑的前提下,即使气象条件非常有利于甘蔗生长,泰国食糖增产的空间也有限。从印度来看,近期印度上调了2023/24榨季甘蔗最低收购价,从本榨季3050卢比/吨上调至3150卢比/吨,提高了农民种植甘蔗的积极性。但由于印度下榨季糖转乙醇生产数量将会从450万吨上调至517万吨,即使甘蔗产量小幅增加,增加部分也会用于生产乙醇而非食糖,印度食糖增产的空间也有限。从巴西来看,本榨季巴西甘蔗制糖比例提升至历史最高水平,在现有产能不改变的情况下,甘蔗制糖比例在下榨季无法进一步提高。单产方面,本榨季巴西甘蔗单产恢复至历史高位水平,下榨季甘蔗单产同样难有大幅提高,两者因素决定了只有甘蔗种植面积增加,巴西食糖才能有较大的增产空间,但目前并没有看到巴西有大规模扩种甘蔗的迹象,总体而言本榨季巴西食糖产量将会提升至历史高位水平,使得下榨季增产空间有限。

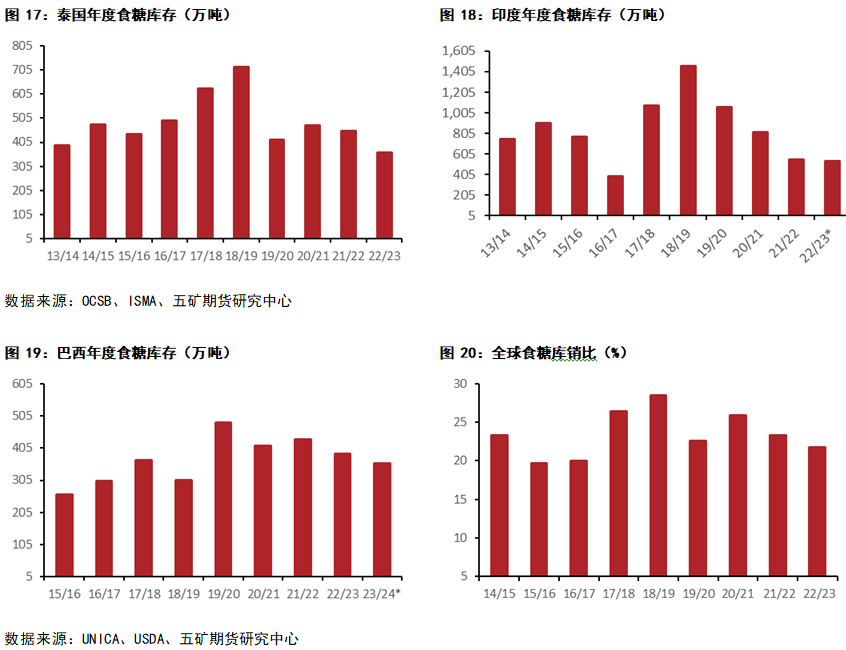

“ 2、厄尔尼诺可能会造成下榨季北半球主产国减产 6月8日美国国家海洋和大气管理局发布警报称厄尔尼诺现象已经出现,预计持续到冬季,可能会发展为中度厄尔尼诺现象或强厄尔尼诺现象。世界气象组织7月4日宣布,热带太平洋七年来首次形成厄尔尼诺条件。厄尔尼诺现象通常会导致泰国、印度出现干旱,从而影响甘蔗生长,导致食糖减产。上一轮国际原糖牛市的主要推动因素正是超强厄尔尼诺导致印度和泰国大幅减产。未来需要重点关注今年三季度泰国和印度甘蔗产区降雨情况。就目前来看,北半球主产国增产空间有限,叠加今年厄尔尼诺的影响,下榨季北半球产量持平或下降的概率更高。而南半球巴西在本榨季的甘蔗制糖比例以及甘蔗单产都将提高至历史高位,下榨季增产空间只能来自种植面积增加,增产幅度很可能不及北半球主产国减产幅度,下榨季国际市场供应依然紧张。 “ 3、主产国库存降至低位 在2018/19榨季,印度期末库存达到1458万吨,创历史记录,随后印度政府出台政策给予糖厂补贴出口。在2019/20榨季至2021/22榨季随着印度出口量持续增加,其库存大幅下降。本榨季因库存不足,印度政策开始限制出口,出口量仅为610万吨,同比下滑510万吨,期末库存降至539万吨,为2016/17榨季以来最低水平。泰国方面在2018/19榨季期末库存达到创记录的716万吨,但随后2019/20至2020/21榨季连续大幅度减产,泰国库存从高位回落。虽然近两个榨季泰国小幅增产,但出口量大增,库存持续下降,预估2022/23榨季泰国期末库存为363万吨,较2018/19榨季下降接近50%。巴西方面,虽然本榨季增产幅度大,但需求向好,出口量同比大增,预估本榨季期末库存减少30万吨至357万吨,是自2018/19榨季以来最低水平。 总体而言,当前主产国库存均降至低位水平,叠加下榨季三大主产国产量增长空间有限,以及厄尔尼诺可能会造成下榨季北半球主产国减产,预计在下榨季初期国际贸易流可能延续紧张状态。

未来价格展望 从国内市场来看,截止5月底我国食糖工业库存为272万吨,同比减少143万吨,降幅达34.45%,库存数量创历史新低。接下来6-9月份是国内消费旺季,预估需求量为500-550万吨。供应量预估为工业库存272万吨,食糖进口量67万吨,糖浆及预拌粉进口量38万吨,轮储60万吨,合计供应量为437万吨,即到榨季末期供应缺口为63-113万吨,下半年国内供应依然紧张。 从国际市场来看,近期原糖从高位回落,其一是原糖7月合约到期交割需求不足。其二是进入7月北半球主产区出现明显降雨,市场难以交易天气溢价。其三是巴西正处于生产高峰期且增产幅度大,短期供应压力仍在释放。但从中长期基本面来看,当前主产国库存均降至低位水平,叠加下榨季三大主产国产量增长空间有限,以及厄尔尼诺可能会造成下榨季北半球主产国减产,就目前来看下榨季初期国际贸易流可能延续紧张状态。 从价格来看,当前内外糖价均处于历史高位,并且今年郑糖主力合约从最低5591元/吨,最高涨至7202元/吨,半年时间最大涨幅达到1611元/吨,是自2016年以来年度最大涨幅,短期再次大幅上涨的概率较小。本榨季广西完税生产成本约6000元/吨;原糖均价为22.45美分/磅,人民币平均汇率约6.95,对应配额外进口成本均价约7220元/吨,即本榨季郑糖定价边际为6000-7200元/吨,均值为6610元/吨。从历史数据来看,进口量下降的年份,糖价会更偏向于配额外进口成本方向运行,由于本榨季进口量可能会有较大幅度下降,因此预期今年三季度内郑糖价格会偏向于在6610-7220元/吨区间波动。而下榨季价格走势取决于今年6-9月厄尔尼诺现象是否会对泰国和印度造成干旱,从而导致减产。未来天气仍存在较大变数,就目前来判断糖价已经反转还为时尚早。 重点关注:国内三季度进口情况、今年6-9月印度和泰国产区降雨情况。 |

|

|  |

|

微信:

微信:

发表于 2023-7-12 09:12

|

发表于 2023-7-12 09:12

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html