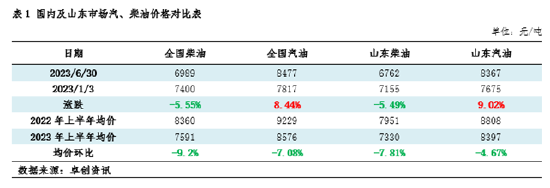

卓创资讯分析师 孟鹏、王芦青、王雪琴 【导语】上半年国内成品油市场价格涨后震荡向下运行,原油价格重心下移及需求端恢复不及预期对成品油市场形成利空。下半年原油价格重心有望上移,同时受暑假、高温天气及国庆假期因素影响,汽油需求或在三季度达到下半年高点,汽油价格稳中上行或在进入四季度后逐渐回落;柴油方面,“金九银十”传统消费旺季继续发力,柴油价格有望在四季度达到年内高位,但考虑到整体需求恢复有限,柴油价格高位或不及去年水平。 一、复盘:先涨后跌趋,高低点预测有所偏差 上半年国内柴油价格整体呈现前高后低走势,汽油价格低位回涨后震荡盘整,与我们在《2022-2023年中国成品油市场年度报告》中的预测存在一致性。但由于原油市场缺乏持续性利好,原油价格重心震荡中向下导致下游客户看空后市情绪持续,4月中旬以后汽、柴油市场投机性操作明显减少。二季度以来南方降雨天气较多,工矿、基建、建筑等开工率受限,柴油刚需跟进不足。由于刚需及投机性需求双弱,柴油价格在4月中旬以后呈现接连下跌走势,全国及山东市场0#柴油价格先后跌破7000、6800元/吨。汽油方面,五一假期备货节奏较往年提前,汽油价格在4月中旬小幅冲高,但是涨势未能延续到5月,并且不及1月高位。由此,造成我们对于汽、柴油价格高、低值出现的时间预测出现偏差。具体价格变化情况请参考表1。

2023年上半年国内0#柴油价格高点出现在2月初前后,其中全国0#柴油价格达到8040元/吨,山东市场0#柴油价格达到7840元/吨。一方面原油价格跌后回涨形成了成本支撑,另一方面市场参与者普遍对防控优化后经济市场看好,市场投机性操作相对偏多亦对柴油价格形成带动。但后期终端刚需恢复不及预期,同时原油价格震荡回落,下游对后市行情看多情绪逐渐消退,投机性需求逐渐减少,柴油价格震荡回落。虽然4月中上旬受到原油及零售调价利好提振,柴油价格出现跟随回涨,但终端刚需消化受阻,下游看空后市情绪逐渐加重,柴油价格转而进入快速下跌通道,持续至今。截至6月30日收盘,全国市场及山东市场柴油价格分别收于6989、6762元/吨,创造年内低点,同时刷新了2021年9月以来的低点。 2023年上半年国内92#汽油价格高点出现在1月下旬,其中全国92#汽油价格达到9027元/吨,山东市场92#汽油价格达到8855元/吨。除了原油方面的利好提振,横跨春节假期,节前备货同时节后补货操作较多亦对汽油价格形成支撑,汽油价格单月涨幅达到900-1000元/吨。后期汽油价格逐渐回落,虽然在4月中上旬迎来再度上涨,但上涨幅度相对有限不及1月底高位。随后汽油价格再度转而向下,但由于居民驾车出行频次增加、出行范围较年初改善,汽油价格回落幅度有限,不及1月初低值。

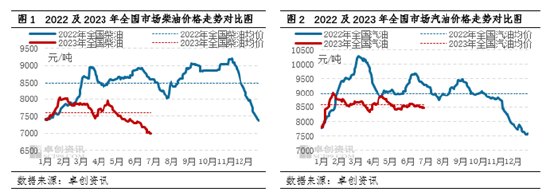

二、影响因素分析:成本、价格机制和供需共同作用价格 上半年国内市场汽、柴油价格涨后震荡向下,主要是需求端恢复不及预期所导致的。除此之外,原油价格重心震荡向下,下游长时间对后市看空的情绪也加快了国内市场汽、柴油价格向下的速度。 原油重心震荡下移,对国内成品油市场支撑不足 原油是成品油产品最为直接的上游原料,加之国内成品油零售限价的调整与原油价格走势密切相关,因此,原油价格走势对国内成品油市场有一定影响。 上半年国际原油宽幅震荡,价格重心有所下移,其中WTI均价为75.7美元/桶,较上年同期下跌了26%,布伦特均价为79.94美元/桶,较去年同期下跌23.82%。在3月及5月份,美国银行业出现风险,市场担忧经济衰退的风险,当月原油月均价均出现明显下跌。原油价格的明显回落,国内成品油零售限价均在当月经历明显下调,下游对后市看多情绪阶段性减弱,市场投机性需求较年前出现减少。虽然4月份,供应端减产和需求收储两大利好对原油市场价格形成支撑,原油价格重新回到前期震荡区间,国内成品油零售限价达成年内最大涨幅。但国内汽、柴油终端需求消化不及预期,弱需求的现实状况逐渐显现。由此,国内汽、柴油价格推涨后并未持续较长时间,转而进入下行通道。

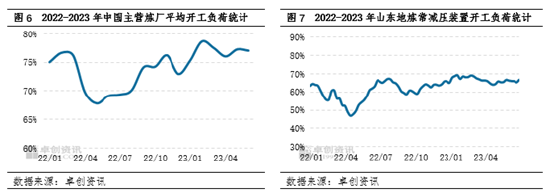

炼厂开工负荷上涨明显,助力国内成品油产量增长 2023年上半年,中国主营炼厂平均开工负荷整体呈现出高位运行走势,平均开工负荷为76.98%,同比上涨4.57个百分点。其中高点为2月份,达78.67%;低点为4月份,为76.04%。主要原因在于:2月份国内并无主营炼厂处在检修期内,加之国内汽、柴油需求处在复苏期,因此炼厂生产积极性较高,开工负荷冲击高位;而4月份,主营炼厂进入检修旺季,当月检修产能较多,因此开工负荷为上半年低点。整体来看,上半年国内主营炼厂开工负荷整体维持高位,从而提振国内成品油产量同比增长。 山东地炼方面,2023年上半年,山东独立炼厂一次常减压开工负荷呈现震荡下跌后小幅反弹走势,平均开工负荷为66.79%,同比上涨9.46个百分点。其中高点为1月中旬,达69.22%;低点为4月中旬,达64.03%。主要原因在于:1月份,春节前,汽油、柴油备货需求旺盛,多数炼厂保持较高开工负荷,一次常减压开工负荷达上半年高点。4月份,进入传统炼厂检修旺季,东营、淄博、日照地区均有炼厂检修,一次常减压开工负荷达上半年低点。整体而言,上半年国内汽油、柴油需求同比有所提升,山东地炼生产积极性提高,一次常减压平均开工负荷同比上涨明显。产能、产量方面,因产能整合,2023年上半年,山东地炼一次产能14760万吨/年,同比下滑4.77%,不过因多数炼厂一次开工负荷上涨带动了成品油产量增加。

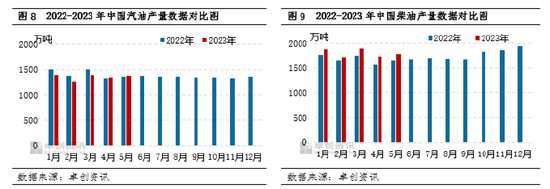

据卓创资讯统计数据显示,2023年1-5月,中国汽油累计产量6780.29万吨,同比下降4.03%,柴油累计产量9029.44万吨,同比上涨7.4%。山东地炼汽、柴油产量为3995.5万吨,同比增长2.69%,其中,汽油产量为1396.8万吨,同比下滑71.4万吨或4.86%;柴油产量为2598.8万吨,同比增长176万吨或7.26%。造成汽、柴油产量走势不同的主要原因是,前期汽油库存相对较高,为了加快去库存,炼厂下调汽油收率,1-5月份中国炼厂汽油收率仅为22.50%,同比下滑3.22个百分点,汽油产量同比降低。而由于柴油需求在今年一季度表现较好,因此保障了炼厂的生产积极性,柴油产量同比增长明显。

终端需求恢复明显,汽、柴油消费量同比上涨 2022年底,防控政策优化后,中国经济正式进入复苏阶段,旅游业、餐饮业、工业以及物流运输业等均呈现出了明显的好转迹象。由于汽、柴油为基础的民生产品,因此市场对于汽、柴油需求的恢复也是存在较强的信心。我们选取在汽、柴油下游消费结构中占据重要地位的汽车产销量以及社会用电量数据,直观的看一下今年上半年中国汽、柴油的需求情况如何。

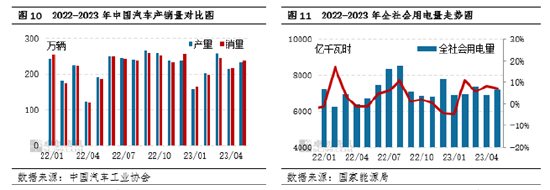

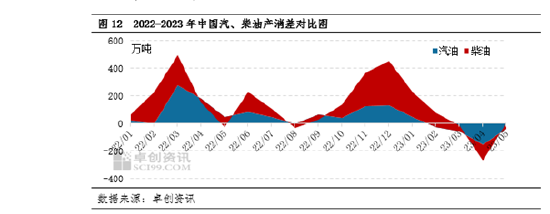

据中国汽车工业协会统计数据显示,2023年1-5月份,汽车产量及销量累计分别达到1067.6万辆、1061.7万辆,同比分别上涨11.13%及11.23%。因为去年同期基数相对较低,所以即使上半年国内汽车市场需求动力仍然偏弱,但产销同比仍呈现明显回升,尤其是在4月份,产销同比上涨70%-80%附近。社会用电量方面,据国家能源局统计数据显示,2023年1-5月,全社会用电量35326亿千瓦时,同比上涨5.49%。从具体的月份来看,除了在1月份同比有所下降之外,剩余月份全社会用电量同比皆呈现上涨态势,尤其是2月份,全社会用电量同比上涨超过10%。 从以上两组数据中可以看出,今年上半年的汽车产销量出现明显上涨,在一定程度上对汽油需求带来提振。此外,私家车出行方面,据交通运输部监测数据显示,2023年1-5月,高速公路9座及以下小客车出行量同比增长41.5%,表明旅游业复苏后居民出行率增长,从而对汽油需求带来了支撑。柴油方面,社会用电量同比上涨,且1-5月份公路货运量达到155.4亿吨,同比增长8.2%,也对柴油需求带来提振。根据卓创资讯统计,1-5月中国成品油消费总量同比上涨12.7%,其中汽油同比上涨7%,柴油同比上涨9.6%。 通过2023年1-5月份的汽、柴油产量及消费量数据,我们得到汽油产消差为-220.03万吨,柴油产消差为251万吨。虽然目前国内汽油供应依旧较为充足,但产消差数据表明中国汽油去库存效果较为显著,这也是导致国内成品油价格在6月份整体下跌,但汽油跌幅较小的主要原因。而柴油供过于求的局面在上半年表现突出,尤其是5、6月份柴油需求表现欠佳,因此6月份国内柴油价格呈现出了快速的下滑走势。

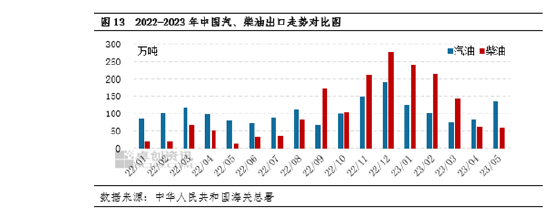

汽、柴油出口同比大增,但对国内价格支撑有限 据中华人民共和国海关总署数据显示,2023年1-5月中国汽油累计出口521.38万吨,同比上涨7.83%,柴油累计出口720.13万吨,同比大增315.27%。造成今年柴油出口量大幅增加的主要因素是一季度为国内柴油淡季,加之今年柴油期初库存高达4000万吨以上,因此为了缓解供应过剩的压力,一季度柴油出口量较大,而在进入4月份之后,柴油出口量出现了明显下滑。受国内柴油库存高位影响,1-5月份的柴油出口大增并未对国内柴油价格带来支撑。汽油方面,今年汽油出口量有所增加,但期初库存也在接近3000万吨的水平,因此对国内汽油价格支撑有限,汽油价格的变动更多的受原油价格变动及需求的影响。

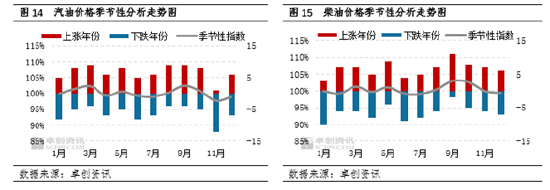

三、预测:“金九银十”有望助力,下半年高位或出现在10月 展望下半年,影响成品油市场运行的因素将集中在欧美原油期货能否摆脱震荡行情;“金九银十”能否带动国内柴油需求复苏,汽油供需差能否回归正值以及四季度国内成品油供应是否出现资源紧缺等几个方面。 原油价格存上行可能,四季度或对成品油价格带来明显支撑 卓创资讯预计,未来半年行情,除了第三季度油价波动重心有望小幅上移之外,第四季度油价上移幅度恐将加大,美原油年底冲击80美元/桶大关。因此,从趋势来看,下半年油价震荡走高;从空间来看,年底两油将重新回到80-85美元/桶波动,较目前位置提升约10美元/桶。10-12月月均价预测值分别为WTI主力:75美元/桶、77美元/桶、80美元/桶;布伦特主力:80美元/桶、82美元/桶、85美元/桶。 首先,虽然美联储未来有望继续加息,但是加息尾声后市场将进入降息周期,货币流动性重新宽松,对油市价格形成提振;其次,欧佩克+减产和美国原油产量均受限,特别是美国原油产量闲置产能不足,进一步对油市价格形成支撑;再次,美国在经历之前大规模的抛储后,后续将进行收储,虽然从目前的收储节奏来看,收储规模较小,但收储确实可以提升需求;最后,夏季来临,无论是从美国墨西哥湾地区频繁的天气扰动担忧,还是从美国石油需求,特别是炼厂开工来看,美国的石油库存依旧呈现偏低水平,一旦遭遇飓风扰动,油价面临上涨风险。因此,从宏观压力逐步降低和自身基本面的角度来看,未来油市价格波动重心有望上移。当然,在上移的过程中,也需要关注因为短时宏观因素带来的价格下跌风险。 综上,从趋势来看,下半年原油价格或呈现震荡走高行情。但上涨的周期较长,期间较为震荡,短期内国内成品油市场观望情绪仍将较为浓厚,而在四季度,若原油明显走高,预计国内成品油业者心态将会有明显变化,市场上投机需求或有所增多。 汽、柴油需求走势不一,柴油需求难及预期 汽油方面,7-10月份,受暑假出行、高温天气以及国庆节假期等因素的提振,国内汽油需求将整体表现乐观,尤其是9月份,开学季叠加国庆节前备货,终端补库需求或集中释放,汽油需求或达到下半年高点。而在国庆节假期结束后,10月中旬至12月份,由于缺乏节假日利好提振,居民驾车出行恢复以通勤为主,汽油需求将会有所回落。 柴油方面,7-8月份国内高温及降雨天气仍将对柴油需求形成抑制,而随着“金九银十”的到来,户外工程及物流运输活跃度增加,国内柴油需求将有所好转,四季度部分工程追赶工期,柴油需求也将有所支撑。但在今年房地产经济表现欠佳的情况下,将在一定程度上抑制国内柴油需求复苏,下半年柴油需求恢复程度或存不及预期的可能。卓创资讯预测,2023年底国内汽油供需差或在-300万吨,持续的供需差负值将持续对汽油价格带来支撑;柴油供需差或在600万吨,供过于求的局面仍将存在,柴油价格上行仍存一定压力。 成品油供应整体充足,不排除短期个别地区资源紧张可能 2023年下半年,国内主营及独立炼厂检修明显少于上半年,预计国内炼厂开工负荷将整体维持较高水平。此外,国内汽油库存相较于年初已有明显下降,而在7-10月份国内汽油需求整体表现较好的情况下,不排除炼厂进行提升汽油产出率的操作,国内汽油供应在下半年或有所增加。柴油方面,预计国内柴油需求或在8月末开始出现好转,9、10、11月份将会维持相对高位,但由于目前国内柴油库存整体处于中高位,因此三季度国内柴油产出率或有所下调,进入库存消期,不排除四季度个别资源输入地区出现短期柴油资源紧张的预期,同时不排除资源紧张地区柴油价格涨至当地限价的可能。卓创资讯预测,2023年国内汽油产量或达1.62亿吨,同比下跌2.07%;柴油产量或达2.16亿吨,同比上涨3.93%。 汽、柴油价格季节性波动明显,10月份价格或为下半年高位 汽、柴油价格波动具有一定的季节性特征,具体表现为5月份及9-10月份汽、柴油价格上涨的概率均较大,主要受劳动节、国庆节假期出行人次增多以及春秋农忙、天气适宜下柴油用油企业开工率提升等因素影响。此外,11月份为国内汽油淡季,从季节性变化上来看,当月汽油价格下跌概率高达90%以上。综合供需数据以及原油价格的预判,卓创资讯认为2023年下半年国内汽、柴油批发价格遵循历史季节性走势的概率较大。

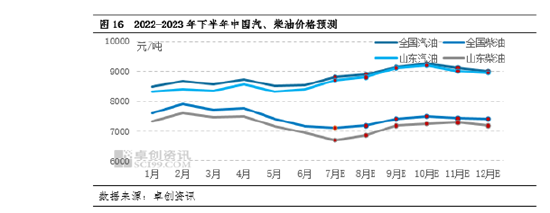

基于对供需基本面以及原油的预测情况,并综合下半年的季节性走势分析,卓创资讯预计下半年国内汽油价格走势或整体呈现出先涨后跌走势,柴油价格则与之相反,整体符合《2022-2023中国成品油市场年度报告》中关于下半年的趋势预测。汽油方面,7-8月份价格或整体偏强运行,而在9月底或出现一波明显上涨行情,10月中旬过后,国内汽油批发价格或出现回落行情,年内汽油高价或出现在10月份,低价出现在1月份;柴油方面,7-8月份柴油价格仍将承受较大压力,而8月下旬开始,柴油价格或开始低位回涨,四季度国内柴油价格或整体保持高位,不排除部分地区柴油价格涨至当地批发限价的可能,年内柴油高价或出现在2月份,低价出现在7月份。卓创资讯预计,下半年全国92#汽油市场均价主流区间或在8700-9300元/吨;0#柴油市场均价主流区间或在7100-7600元/吨。

风险提示:美联储继续加息的可能性依旧较高,海外经济压力较大,制约石油需求;汽油成本端上升,但新能源汽车发展迅速,加油站销量难有实质好转;房地产、工矿等企业的开工率恢复或不及预期。 |

|

|  |

|

微信:

微信:

发表于 2023-7-7 16:43

|

发表于 2023-7-7 16:43

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。