市场回顾 国内方面郑糖主力合约在2季度,整体呈现冲高后于高位逐步盘整的态势,由于缺口问题逐步发酵,郑糖实现冲顶,突破7200元/吨。但由于原糖回调叠加政策压力,郑糖逐步盘整。最终三根月线收涨,其中,郑糖主力合约上季度累计收涨282元/吨,或4.37%,收盘价为6730元/吨。 国际方面,第二季度纽糖主力合约呈现上涨后逐步盘整的态势。由于印度产量出现预期差,叠加巴西开榨延迟,原糖05合约实现逼仓。但由于巴西产能上升产生卖压,纽糖进入盘整期,最终月线收涨,纽糖主力合约累计收涨0.52美分,涨幅达2.33%至22.82美分/磅。

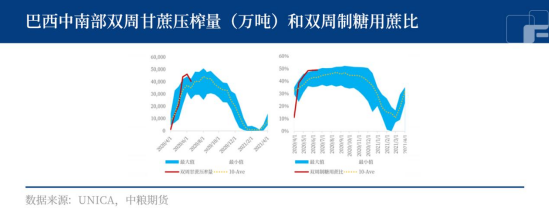

压榨呈瘦尾,内外价差收窄 2022/23年制糖期截至6月12日,全国本榨季累计产糖897万吨同比减少55.67万吨,减幅达到5.84%,新榨季压榨呈现瘦尾。其中,累计销售食糖625万吨同比增加87.72万吨累计销糖率69.68%,同比增加13.28个百分点。 自郑糖一路探底而后偏强冲高以来,内外价差有所收窄,但人民币汇率近期走弱、进口利润有所扩大。目前按50%配额外税计算的巴西原糖进口利润(比郑糖)为-960.27元/吨泰国白糖(6733, -67.00, -0.99%)配额外进口利润(比郑)为1133.2元/吨左右。 巴西开榨顺利,下榨季作物生长情况缓解 根据巴西糖业协会UNICA最新数据表示,2023/24季正式开启。截止2022年6月上半月,甘累计压榨量为16631.0万吨,巴西目前开榨顺利。 统计期双周压榨量共计4029.9万吨,糖产量为255万吨。本榨季巴西累计产糖952.8万吨。巴西近期降水影响压榨进程,但下榨季作物生长情况有所缓解。

天气扰动非常关键,中国炼厂或是盘面潜在买家 后期,任何天气扰动因素都将拖累巴西压榨,但单产意外增加或使压榨量处于上行风险之中。盘面交易巴西卖压,从回归正常的升贴水和UNICA数据互相佐证。 巴西港口情况缓解,巴西天气未来15天内偏干利于压榨,印度未来15天降水充沛,前期利多短期证伪,天气升水逐渐挤出。07合约多头集中离场,纽糖不得不向下寻找需求的支撑,在中东炼厂没有利润的情况下,中国炼厂是未来盘面潜在的买家。 展望后市,巴西是否能够解决贸易流的问题在近期是主要的博弈。中长期而言,纽糖以盘整为主,但北半球天气风险仍存,而巴西在接下来的压榨期仍有预期偏差风险,故中长期依然看好。 对于郑糖来说,目前国内糖市由强预期向强现实转换,郑商所提保使郑糖回归基本面,缺口问题引发的现货供应紧张在现货上逐步体现。中长期,近5年的国内食糖库存高峰已经见到,Q3主要交易消费旺季的提振和去库情况。但需关注远期进口利润空间打开后,进口糖成本对于远月的压制。

(刘宇 投资咨询号:Z0012343) |

|

|  |

|

微信:

微信:

发表于 2023-7-7 16:39

|

发表于 2023-7-7 16:39

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。