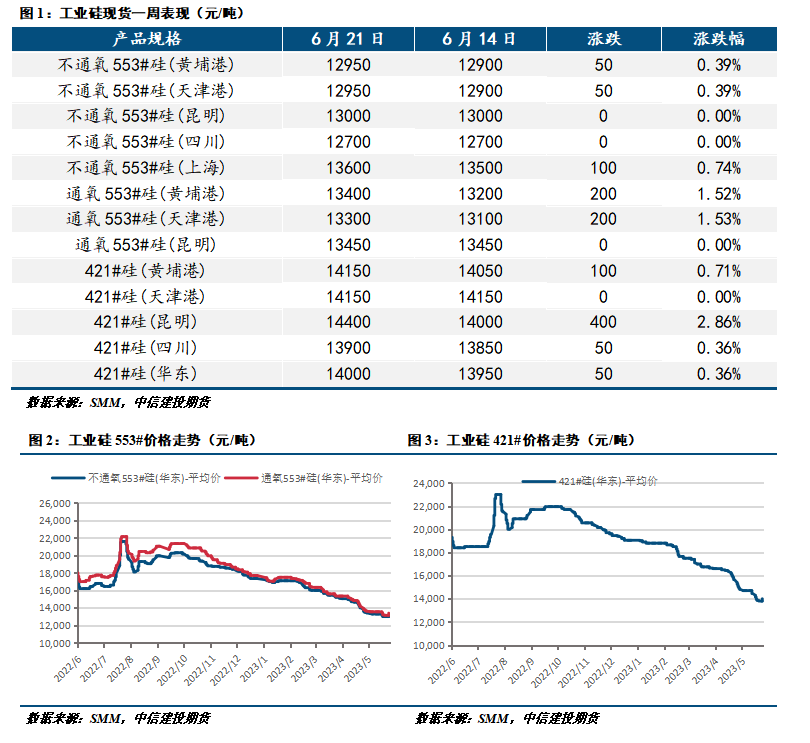

CFC金属研究 重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 作者 | 王彦青 中信建投期货研究发展部 本报告完成时间 | 2023年6月25日 市场运行情况:本周工业硅大幅拉升,期货市场一改前期疲态,主因大厂减产消息刺激,不过随着市场逐渐消化消息带来的变化,工业硅期货亦逐渐从高位回落。SI2308整周涨跌幅7.08%,收于13380元/吨。现货市场方面,在大厂减产消息带动下,现货报价亦出现小幅上调,市场活跃程度短期有所提升,不过短期来看,市场变化更多由情绪带动,供需偏弱格局并未变化。 供应情况:本周工业硅开炉数明显下降,主因西北开工下降,西南硅厂继续复产,但复产进度相对缓慢。据百川盈孚数据,截止6月25日,我国金属硅开工炉数275台,整体开炉率38.3%,环比减少29台。 需求情况:多晶硅价格快速下跌,部分多晶硅生产企业已面临亏损压力,出现检修减产的情况,或使得多晶硅对工业硅需求短暂下滑;有机硅DMC报价暂稳,有机硅企业亏损状态未有改善,企业依然保持降负生产的状态,有机硅对工业硅仅有刚性采购需求;铝合金行业逐渐进入淡季,叠加下游需求不足订单较少,铝合金企业对工业硅采购小幅减弱;工业硅出口同比续降,目前海外需求疲软,出口端整体拖累需求。 成本利润:工业硅成本持续走低,在需求下行背景下,煤价、电极等原料价格进一步下行。不过,工业硅生产利润继续承压,主因工业硅销售价格持续下降。 总结:本周工业硅期货大幅拉升,主因大厂减产带动市场情绪,但基本面实际并无明显改善,需求维持弱势格局。从供需来看,西南维持缓慢复产节奏,但若大厂减产带动现货价格进一步上行,西南或加快复工,因此供应过剩担忧仍存,而需求端目前表现依然低迷,叠加当前仍然较高的库存,使得减产实际影响仍待观察。总的来说,大厂减产带来的提振作用已逐渐被市场消化,工业硅仍然面临高库存弱需求带来的压力,工业硅期货或存在回落空间。操作上,逢高做空,现货企业亦可考虑期现正套SI2308合约参考区间12500-13500元/吨。 一 行情回顾 期货市场方面,本周工业硅大幅拉升,期货市场一改前期疲态,主因大厂减产消息刺激,不过随着市场逐渐消化消息带来的变化,工业硅期货亦逐渐从高位回落。SI2308整周涨跌幅7.08%,收于13380元/吨,本周工业硅主力合约成交大幅放量,但持仓量出现回落。 现货市场方面,在大厂减产消息带动下,现货报价亦出现小幅上调,市场活跃程度短期有所提升,不过短期来看,市场变化更多由情绪带动,供需偏弱格局并未变化。

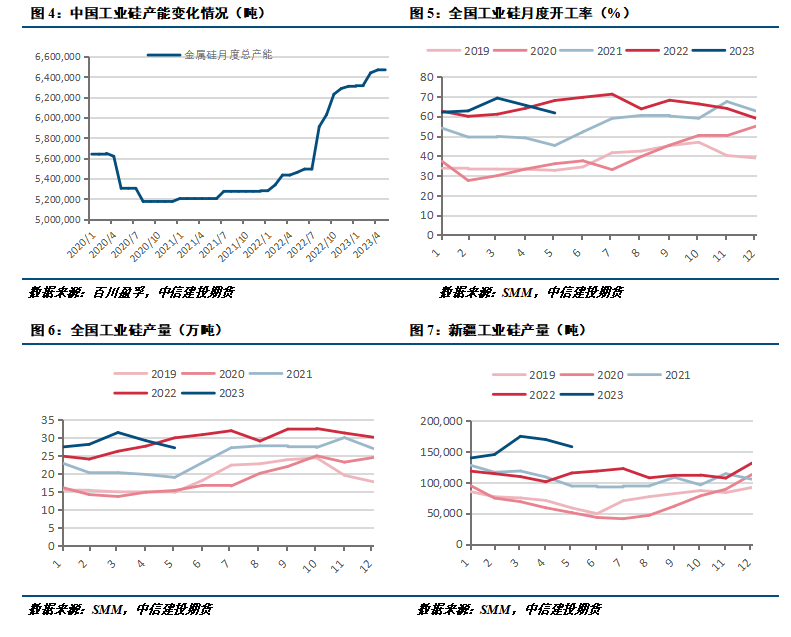

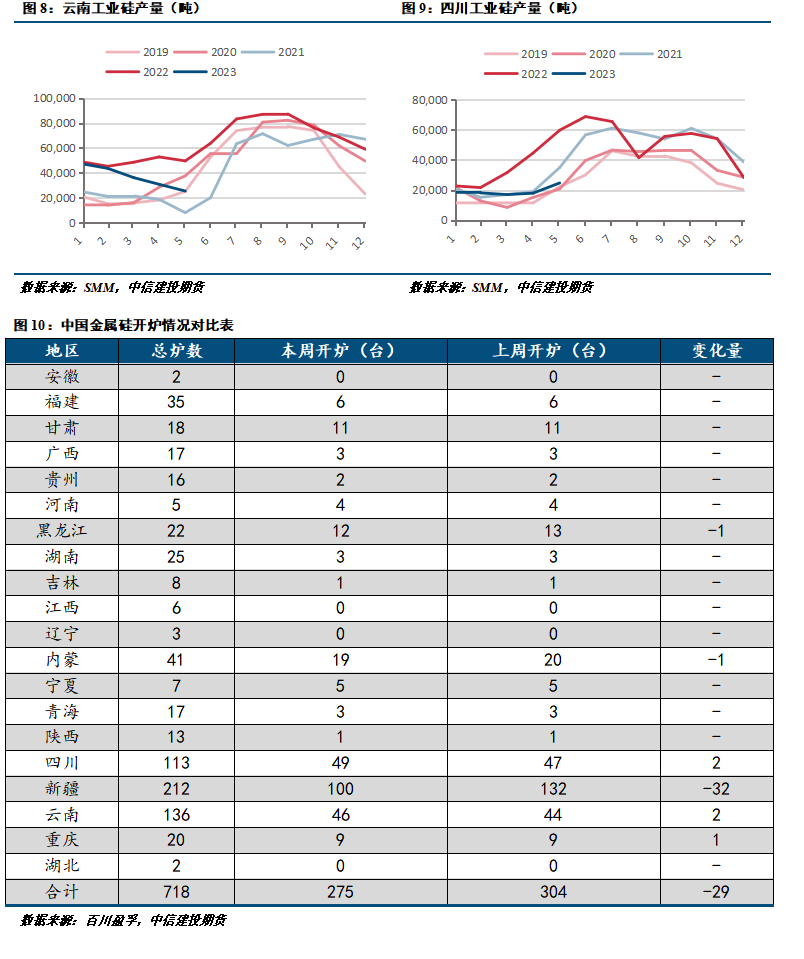

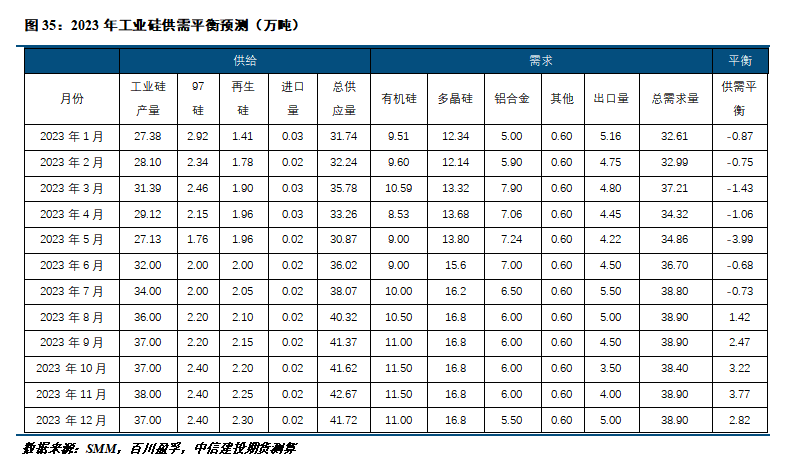

二 价格影响因素分析 1、供应 本周工业硅开炉数明显下降,主因西北开工下降,合盛硅业减产是主要原因,合盛硅业回应上证报称:“公司在北方的个别工厂,外购电占比高达30%,成本压力较大。计划本周开始陆续停炉检修,预计每天将减产1000吨左右。后期计划将根据市场需求和丰水期的电价成本情况来决定。”西南硅厂继续复产,但复产进度相对缓慢。据百川盈孚数据,截止6月25日,我国金属硅开工炉数275台,整体开炉率38.3%,环比减少29台。

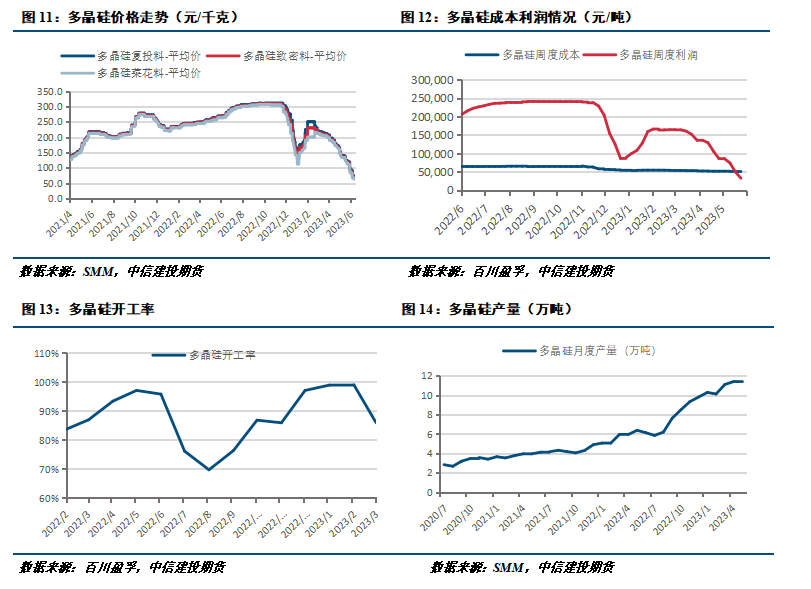

2、需求 2.1多晶硅需求或短暂下滑 多晶硅价格延续跌势,多晶硅生产利润持续承压,部分多晶硅生产企业已面临亏损压力,出现检修减产的情况,或使得多晶硅对工业硅需求短暂下滑。不过,多晶硅下游需求保持较快增长,且多晶硅产能投产持续,多晶硅行业对工业硅需求未来仍有增长空间。

2.2有机硅继续低迷 有机硅市场暂稳,DMC价格持稳运行,但在前期价格下行背景下,有机硅企业面临的亏损压力并未缓解。当前有机硅下游需求持续弱势,企业依然保持降负生产的状态,有机硅对工业硅仅有刚性采购需求。

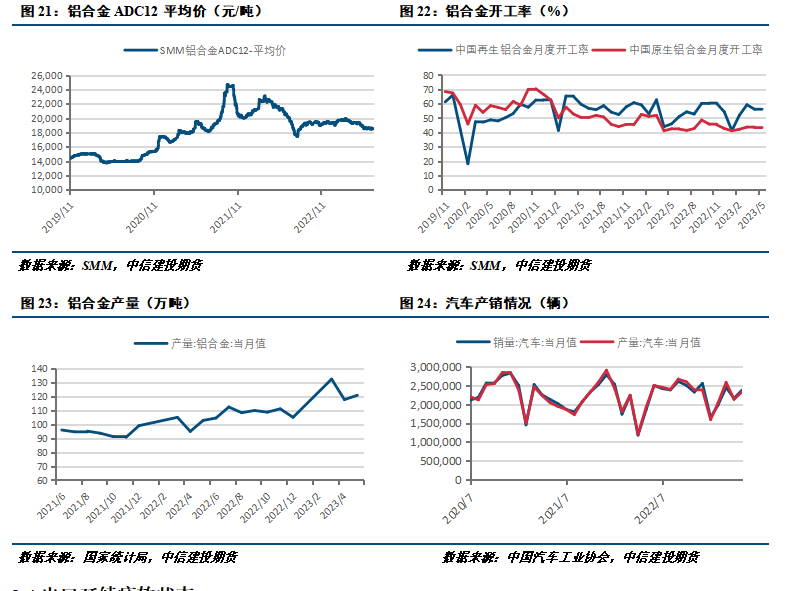

2.3铝合金需求偏弱 本周铝合金ADC12价格保持平稳,随着气温上升铝合金行业逐渐进入淡季,叠加下游需求不足订单较少,铝合金企业利润微薄,铝合金企业对工业硅采购小幅减弱。

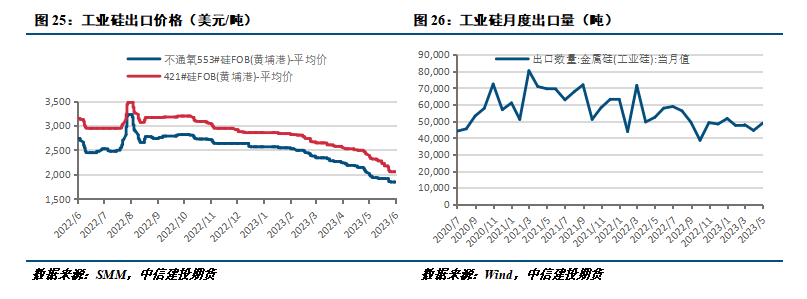

2.4出口延续疲软状态 本周工业硅出口价格暂稳。海外需求依然疲软,出口量下行拖累行业需求。海关数据显示, 2023年5月中国金属硅出口4.89万吨,环比增加9.89%,同比下降6.65%。2023年1-5月中国金属硅出口共计24.05万吨,同比下降15.79%

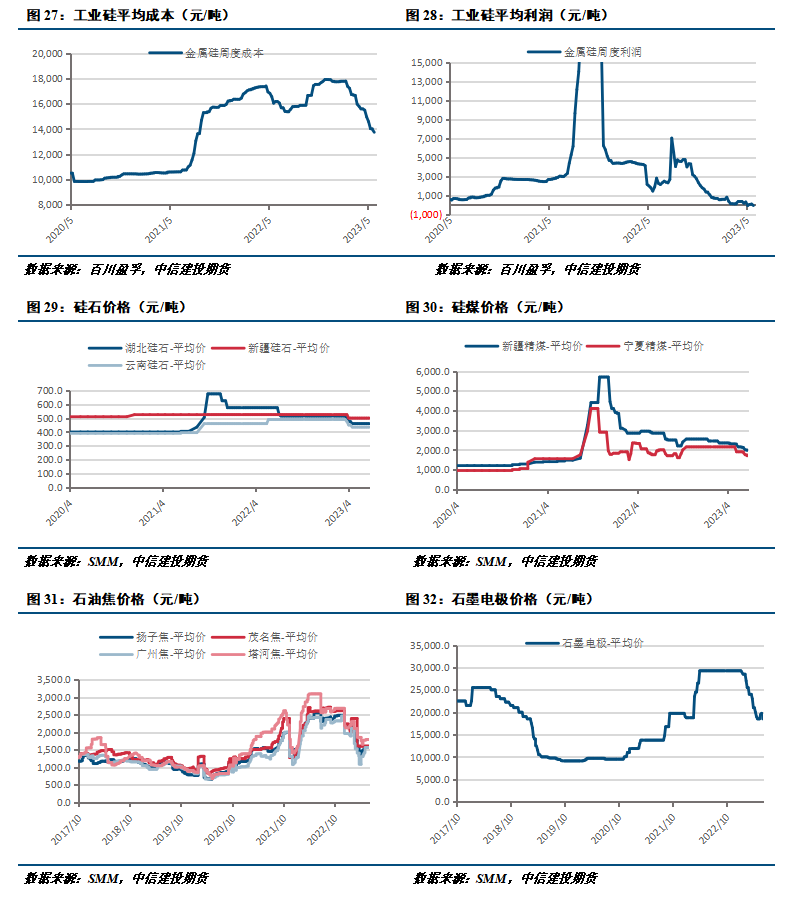

3、成本利润 工业硅成本持续走低,在需求下行背景下,煤价、电极等原料价格进一步下行。不过,工业硅生产利润继续承压,主因工业硅销售价格持续下降。

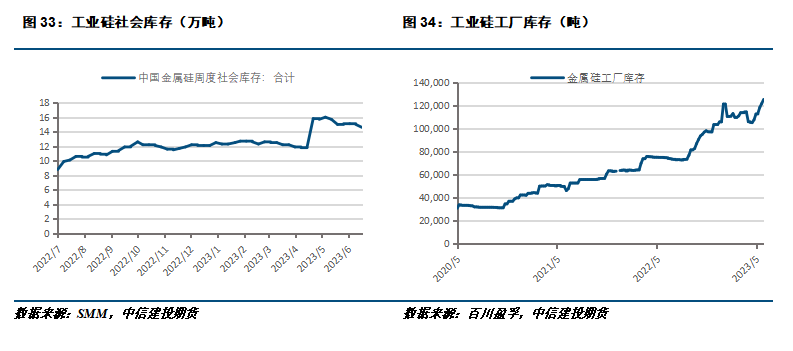

4、库存 本周工业硅库存暂稳,社会库存14.6万吨,较上周下降0.4万吨;工厂库存小幅增加,本周工业硅工厂库存12.9万吨,较上周增加0.4万吨。

策略 本周工业硅期货大幅拉升,主因大厂减产带动市场情绪,但基本面实际并无明显改善,需求维持弱势格局。从供需来看,西南维持缓慢复产节奏,但若大厂减产带动现货价格进一步上行,西南或加快复工,因此供应过剩担忧仍存,而需求端目前表现依然低迷,叠加当前仍然较高的库存,使得减产实际影响仍待观察。总的来说,大厂减产带来的提振作用已逐渐被市场消化,工业硅仍然面临高库存弱需求带来的压力,工业硅期货或存在回落空间。 操作上,逢高做空,现货企业亦可考虑期现正套SI2308合约参考区间12500-13500元/吨。

作者姓名:王彦青 期货交易咨询从业信息:Z0014569 电话:023-81157292 |

|

|  |

|

微信:

微信:

发表于 2023-6-26 10:14

|

发表于 2023-6-26 10:14

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。