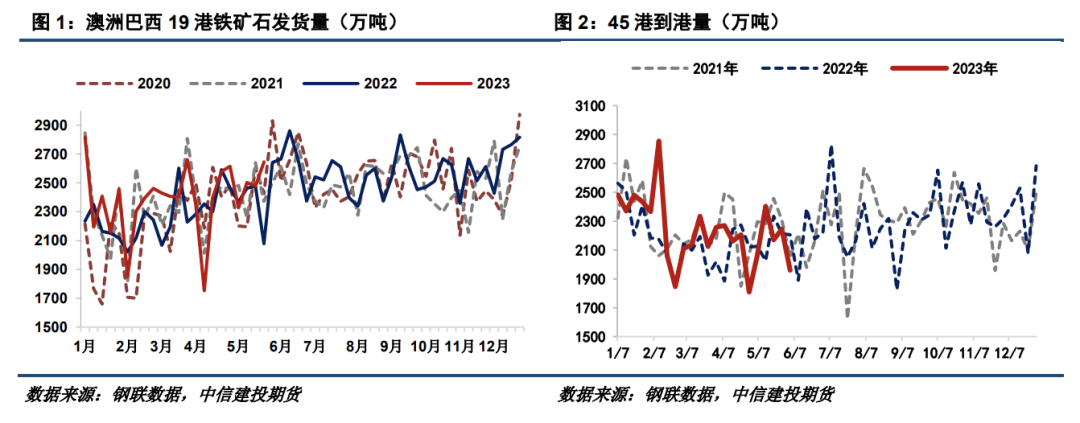

CFC金属研究 本报告完成时间 | 2023年6月11日 重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 本期策略: 铁矿(792, -8.50, -1.06%):2309合约短期观望,上方压力位810附近。 铁矿:本周矿价整体震荡偏强运行。回顾本周市场运行的主导逻辑:1、宏观面,美国债务上限法案落地,持续关注6月美联储议息决策;国内经济复苏前景改善,市场运行总体平稳,政策利好预期难以证伪,但基本面仍存隐忧;2、产业面,高铁水叠加低库存,短期利好驱动为主;3、政策面,粗钢压减政策陆续出台,预计今年粗钢压减的总基调以平控为主。展望后市,海外金融风波边际缓和,市场宏观预期向好,09基差仍处近年高位,钢厂受利润驱动生产意愿较强,铁水表现不弱,然而现货跟涨谨慎,预期赛道交易拥挤,铁矿估值处于阶段性高位,短期利好或难充分兑现。 废钢:本周废钢价格有所回暖,较上周环比上涨约7.7元/吨。近期螺纹期货价格大幅上行,钢坯连续拉涨,商家惜售心态叠加废钢资源偏紧,驱动废钢估值修复。本周钢厂利润稍有恢复,生产需求尚在,故按需拉涨吸货,驱动废钢的价格中枢逐渐上移,但市场始终处于现实与预期的反复拉锯,导致废钢价格变化。分析废钢市场基本面情况,短期供强于需,抑制废钢价格回升速率。供给端,大小样本的钢厂废钢到货量均回升至去年水平,沙钢废钢到货量略高于去年同期,供给的恢复要快于需求,抑制废钢价格回升的速率。需求端,近期钢厂用废需求难见明显好转趋势,小样本钢厂废钢日耗接近去年同期水平,然大样本钢厂废钢日耗相较去年同期仍有一定差距。展望后市,近期市场开启预期交易,国内政策利好预期难以证伪,然基本面仍有风险因素。5月份中国PPI同比跌幅连续扩大,市场需求总体偏弱,美国劳动力市场降温,过度加息预期迎来修复,海外利空因素短期有所消化,市场风险偏好回暖,然而预期仍需现实支撑。预计废钢价格短期震荡运行,跟随成材为主。 不确定因素: 海外金融风险、国内短期政策刺激、地产基建风险 本周矿价整体震荡偏强运行。回顾本周市场运行的主导逻辑:1、宏观面,美国债务上限法案落地,持续关注6月美联储议息决策;国内经济复苏前景改善,市场运行总体平稳,政策利好预期难以证伪,但基本面仍存隐忧;2、产业面,高铁水叠加低库存,短期利好驱动为主;3、政策面,粗钢压减政策陆续出台,预计今年粗钢压减的总基调以平控为主。本周中钢协召开加快国内重点铁矿项目开发建设调研座谈会,旨在增强铁矿资源保障,就加快推动一批优质铁矿项目建设工作进行动员部署。 宏观方面,海外金融风波边际缓和,国内政策利好预期难以证伪,经济复苏前景改善,然基本面仍存隐忧。从海外看,美国债务上限法案落地,避免了美国国债违约,另需持续关注6月美联储议息决策。从国内看,总体经济复苏强于预期,世界银行上调中国2023年GDP同比增速至5.6%,市场运行总体平稳,消费、房地产强劲反弹。然而国家统计局日前发布的经济数据显示,5月工业品PPI同比下降4.6%,环比下降0.9%,工业品市场需求总体偏弱,经济基本面仍面临挑战。 产业方面,高铁水叠加低库存,短期利好驱动为主。 供给端,本周铁矿发运整体偏强,到港量处于近年低位水平。本周澳巴发运环比增加,其中澳洲发运为增量,巴西发运为减量,全球发运总量环比上升,中国45港到港总量自上周短暂回升后再次明显回落,北方港口到港量延续下降态势。加拿大魁北克森林大火迫使力拓集团加拿大铁矿公司停止其铁矿业务,短期扰动铁矿石发运,但预计影响有限。 需求端,本周铁水产量处于高位,疏港量环比增加,钢厂盈利持续好转。铁矿下游需求略有好转,多个指标实现企稳回升,但终端需求淡季仍未被打破。5月以来,各地陆续出台粗钢压减政策,预计今年粗钢压减的总基调以平控为主,部分地区限产政策或将于6月落地,矿价上方压制力度不减。部分钢厂计划复产或提前结束检修,驱动市场形成钢厂补库原材料的预期。然而6月正值需求季节性淡季,部分地区进入汛期,叠加钢厂例行检修预期增加,铁水产量总体趋势预计仍然回落,但幅度或不大。 库存端,本周港口库存延续下滑趋势,澳矿和巴西矿库存均为减量。钢厂铁矿库存仍未见底,关注潜在的利多驱动。钢厂长流程生产利润充足,对钢厂补库构成一定驱动。然而从现实情况来看,多数钢厂对后市预期谨慎,也迫于资金压力,仍维持低库经营的情况。当前铁矿价格回升至中性水平,钢厂补库动作仍然谨慎,多以按需补库为主。从钢厂的进口矿库存总量指标及库存消耗比指标看,均处于近年低位。 展望后市,海外金融风波边际缓和,市场宏观预期向好,09基差仍处近年高位,钢厂受利润驱动生产意愿较强,铁水表现不弱,然而现货跟涨谨慎,预期赛道交易拥挤,铁矿估值处于阶段性高位,短期利好或难充分兑现。操作建议:2309合约短期观望,上方压力位810附近。 1.1 现货价格:

1.2 铁矿基本面:高铁水叠加低库存,短期利好为主 供给端,本周铁矿发运整体偏强,到港量处于近年低位水平。本周澳巴发运环比增加,其中澳洲发运为增量,巴西发运为减量,全球发运总量环比上升,中国45港到港总量自上周短暂回升后再次明显回落,北方港口到港量延续下降态势。 加拿大魁北克森林大火短期扰动铁矿石发运,但预计影响有限。6月3日,加拿大魁北克森林大火切断了通往拉布拉多的高速公路和铁路线,迫使属于力拓的加拿大铁矿公司停止其铁矿业务。由于近三年加拿大铁矿石出口仅占全球的0.8%,到中国的比例仅约28.9%,本次森林火灾预计影响有限,短期影响发运量预计为16-20万吨。 5月29日-6月4日Mysteel澳洲巴西19港铁矿发运总量2645.1万吨,环比增加167.6万吨。澳洲发运量1915.9万吨,环比增加221.0万吨,其中澳洲发往中国的量1639.4万吨,环比增加283.3万吨。巴西发运量729.1万吨,环比减少53.4万吨。全球铁矿石发运总量3118.6万吨,环比增加170.2万吨。中国47港到港总量2011.6万吨,环比减少397.3万吨;中国45港到港总量1960.2万吨,环比减少283.9万吨。

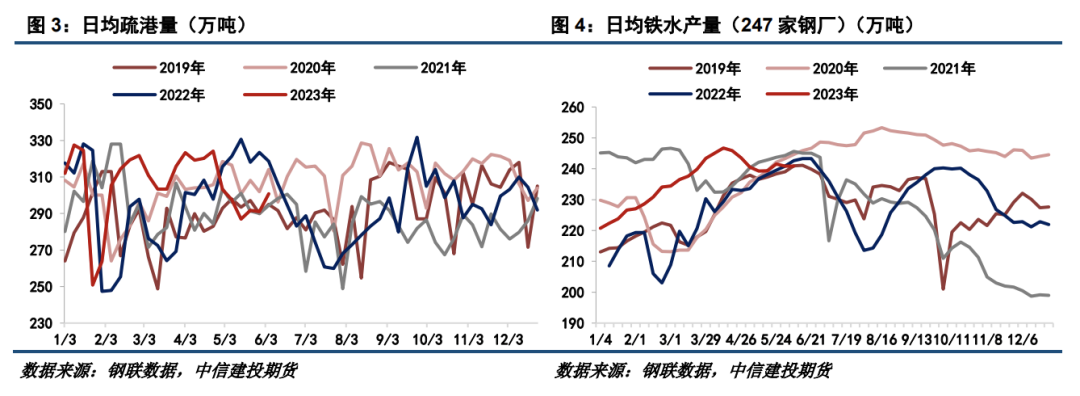

需求端,本周铁水产量处于高位,疏港量环比增加,钢厂盈利持续好转。铁矿下游需求略有好转,多个指标实现企稳回升,但终端需求淡季仍未被打破。5月以来,各地陆续出台粗钢压减政策,预计今年粗钢压减的总基调以平控为主,部分地区限产政策或将于6月落地,矿价上方压制力度不减。部分钢厂计划复产或提前结束检修,驱动市场形成钢厂补库原材料的预期。然而6月正值需求季节性淡季,部分地区进入汛期,叠加钢厂例行检修预期增加,铁水产量总体趋势预计仍然回落,但幅度或不大。 Mysteel调研247家钢厂高炉开工率82.36%,环比上周持平,同比去年下降1.75个百分点;高炉炼铁产能利用率89.67%,环比上周持平,同比下降0.47个百分点;钢厂盈利率43.72%,环比增加10.82个百分点,同比下降15.15个百分点;日均铁水产量240.82万吨,环比增加0.01万吨,同比下降2.44万吨。

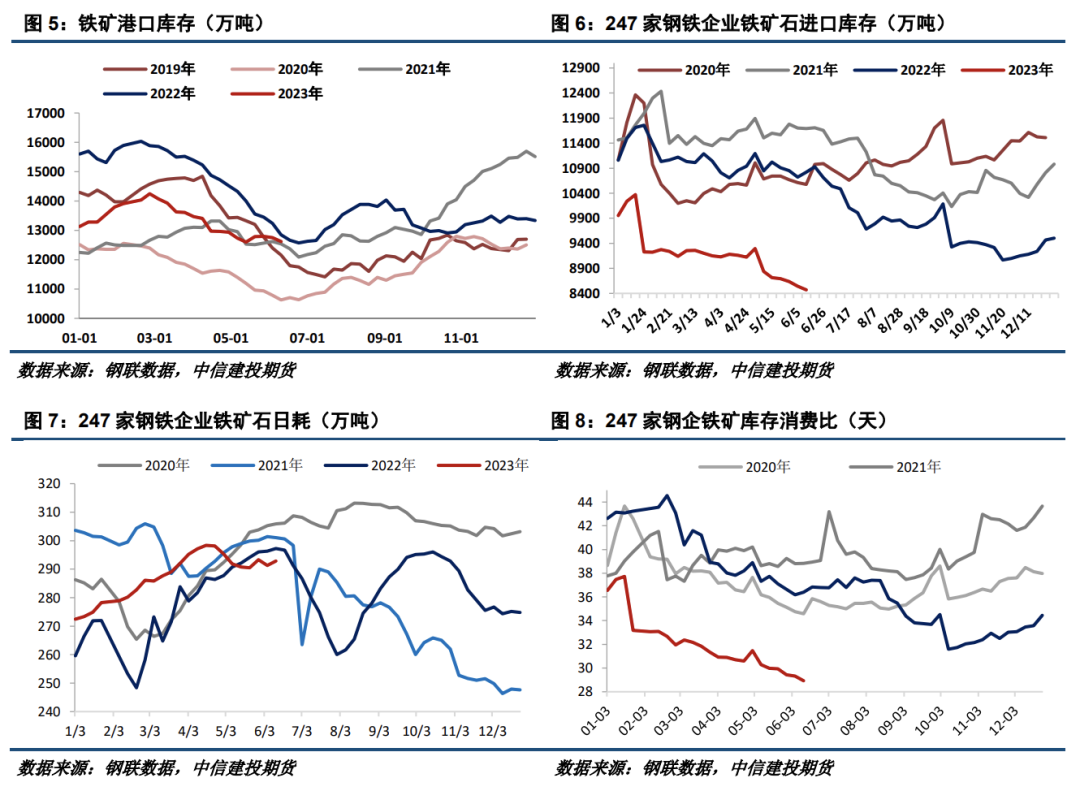

库存端,本周港口库存延续下滑趋势,澳矿和巴西矿库存均为减量。钢厂铁矿库存仍未见底,关注潜在的利多驱动。钢厂长流程生产利润充足,对钢厂补库构成一定驱动。然而从现实情况来看,多数钢厂迫于资金压力,仍维持低库经营的情况。当前铁矿价格回升至中性水平,钢厂补库动作仍然谨慎,多以按需补库为主。从钢厂的进口矿库存总量指标及库存消耗比指标看,均处于近年低位。 Mysteel统计全国45个港口进口铁矿库存为12622.26万吨,环比降130.28万吨;日均疏港量300.84万吨增9.85万吨。分量方面,澳矿5707.78万吨降127.44万吨,巴西矿4334.57万吨降14.07万吨。全国47个港口进口铁矿石库存总量13239.26万吨,环比降127.28万吨,47港日均疏港量313.64万吨,环比增10.65万吨。全国钢厂进口铁矿石库存总量为8470.85万吨,环比减少72.32万吨;当前样本钢厂的进口矿日耗为292.82万吨,环比增加1.47万吨,库存消费比28.93,环比减少0.39天。

1.3 高低品价差:震荡运行

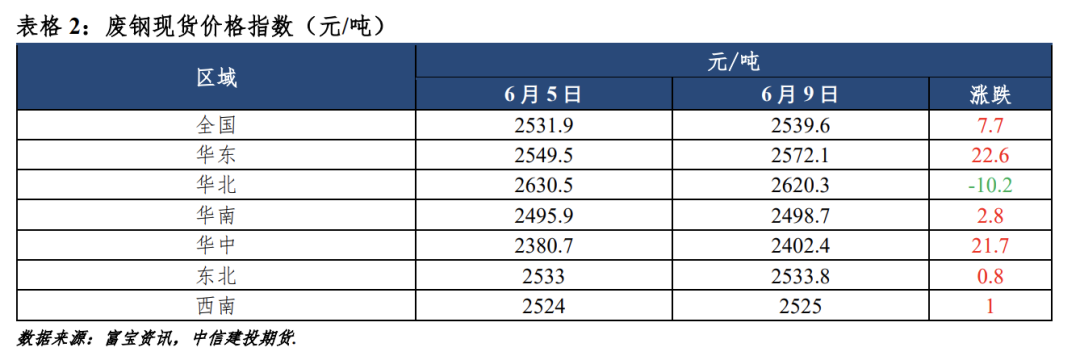

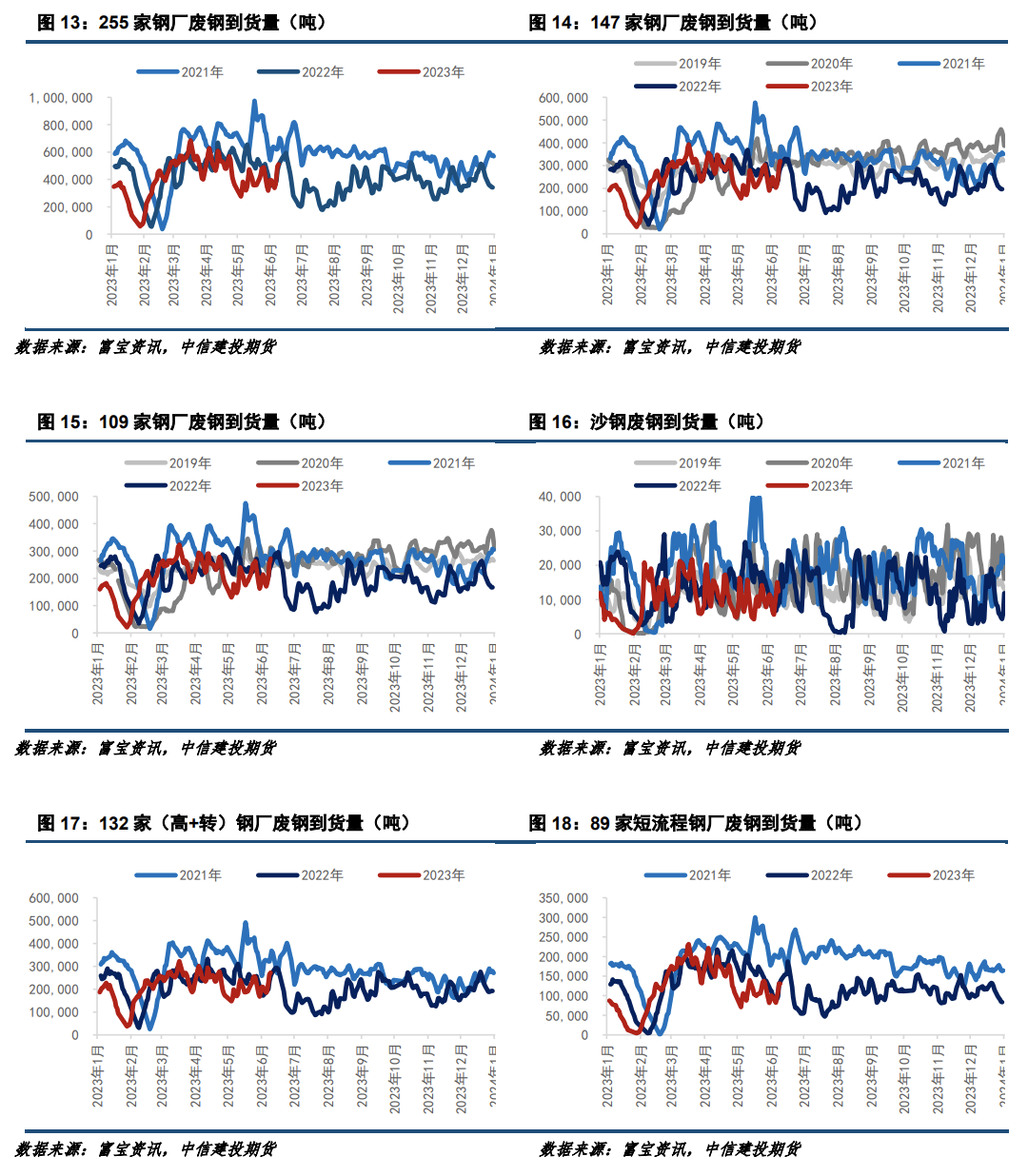

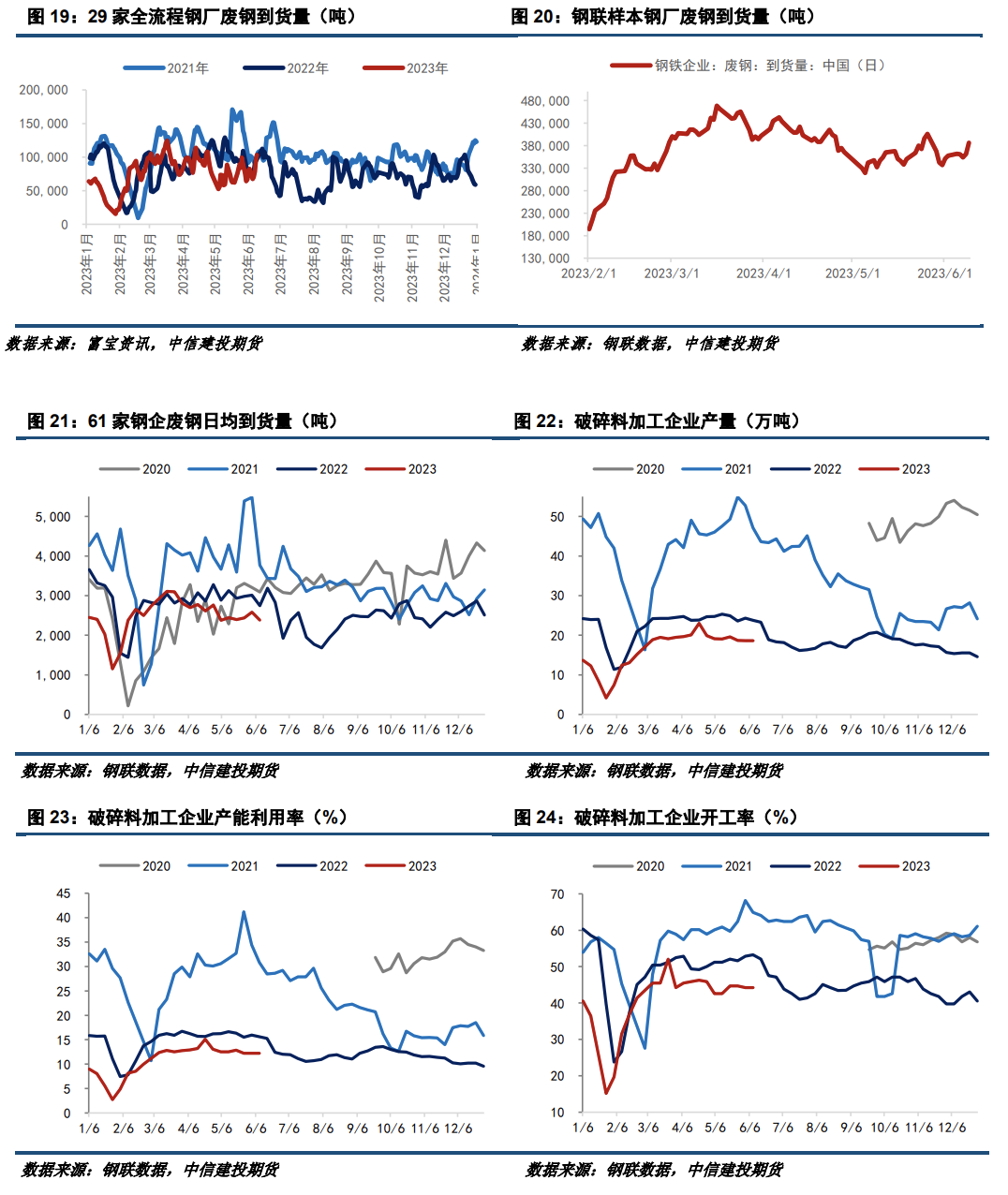

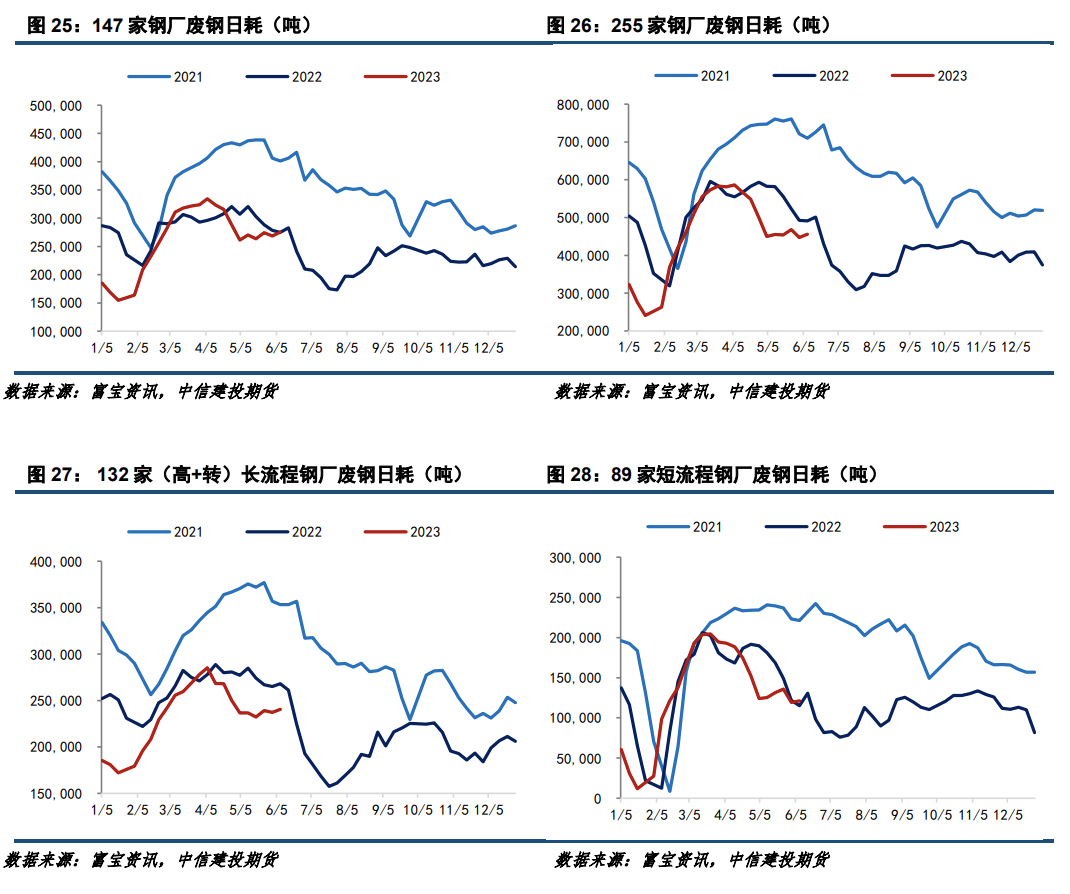

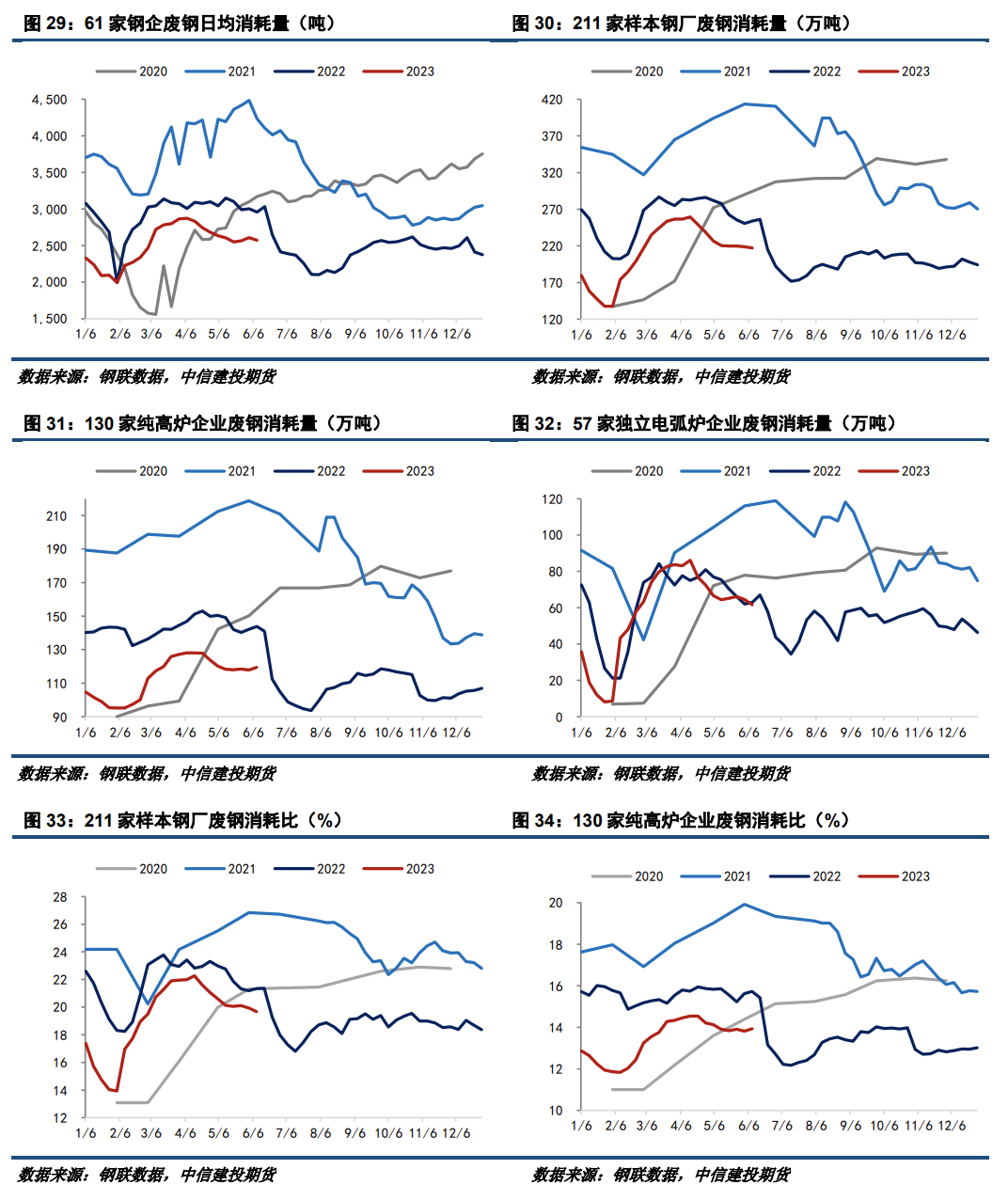

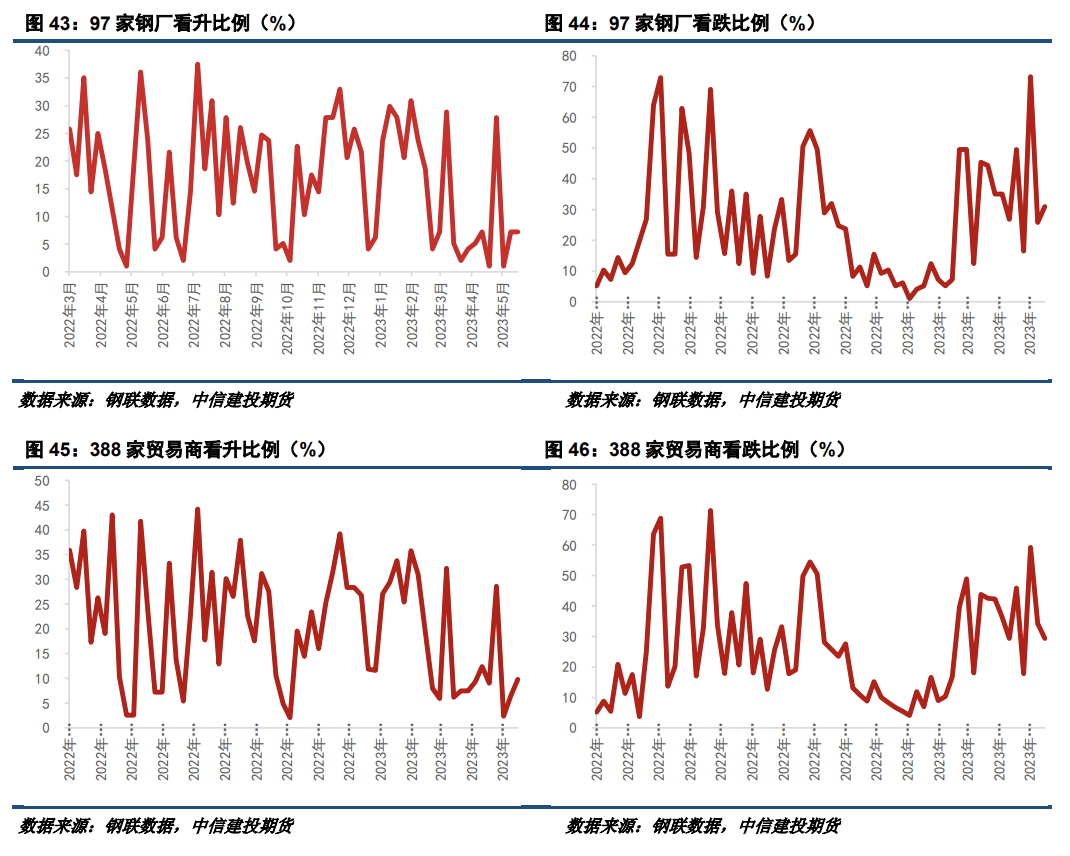

二 废钢 本周废钢价格有所回暖,较上周环比上涨约7.7元/吨。分地区看,大部分地区废钢现货价格均有上涨,华东、华中地区废钢价格涨幅较大、高于全国平均。上周至本周初,螺纹期货大幅上行,钢坯连续拉涨,商家惜售心态叠加废钢资源偏紧,驱动废钢估值修复。然华北地区废钢价格继续探底,本周周初证实唐山限产消息为假,市场信心转弱,钢厂顺势对废钢采取压价行为,供货商出货节奏加快。本周钢厂利润稍有恢复,生产需求尚在,故按需拉涨吸货,驱动废钢的价格中枢逐渐上移,但市场始终处于现实与预期的反复拉锯,导致废钢价格变化。 分析废钢市场基本面情况,短期供强于需,抑制废钢价格回升速率。供给端,大小样本的钢厂废钢到货量均回升至去年水平,沙钢废钢到货量略高于去年同期,供给的恢复要快于需求,抑制废钢价格回升的速率。需求端,近期钢厂用废需求难见明显好转趋势,小样本钢厂废钢日耗接近去年同期水平,然大样本钢厂废钢日耗相较去年同期仍有一定差距。分结构来看,本周高炉利润仍处高位,长流程钢厂的废钢日耗小幅回升,表现强于短流程钢厂。库存端,钢厂废钢库存持续探底,相较去年同期水平差距逐渐走阔,废钢基地库存与往年同期水平相比仍有一定差距。从市场情绪指标来看,市场各方主体心态看升心态较上周有所缓和,钢厂、贸易商看跌比例小幅回升。 从铁元素比价视角看,本周废钢、铁水价格均有所回升,铁废价差收窄,铁水性价比仍较为明显。根据我们的测算模型,截至6月9日,废钢价格与铁水成本价差收得139.6元/吨。本周铁废价差较上周有所收窄,环比收窄约80元/吨,主因铁水成本回升速率高于废钢价格,目前铁水较有性价比。从利润和开工率视角看,近期钢厂长流程利润上行势头走弱,钢厂短流程利润仍处于低位水平。钢厂长流程开工率表现低迷,持续处于近年低位,短流程开工率略高于去年同期水平,关注近期电炉钢厂生产的边际增量。 展望后市,近期市场开启预期交易,国内政策利好预期难以证伪,然基本面仍有风险因素。5月份中国PPI同比跌幅连续扩大,市场需求总体偏弱,美国劳动力市场降温,过度加息预期迎来修复,海外利空因素短期有所消化,市场风险偏好回暖,然而预期仍需现实支撑。预计废钢价格短期震荡运行,跟随成材为主。 2.1 现货价格:

2.2 废钢供给:回升至去年同期水平

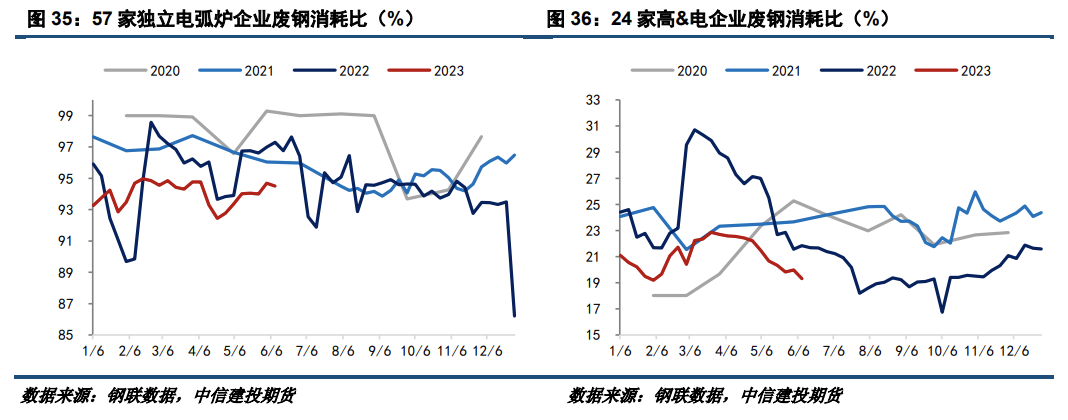

2.3 废钢需求:低位运行,弱于供给

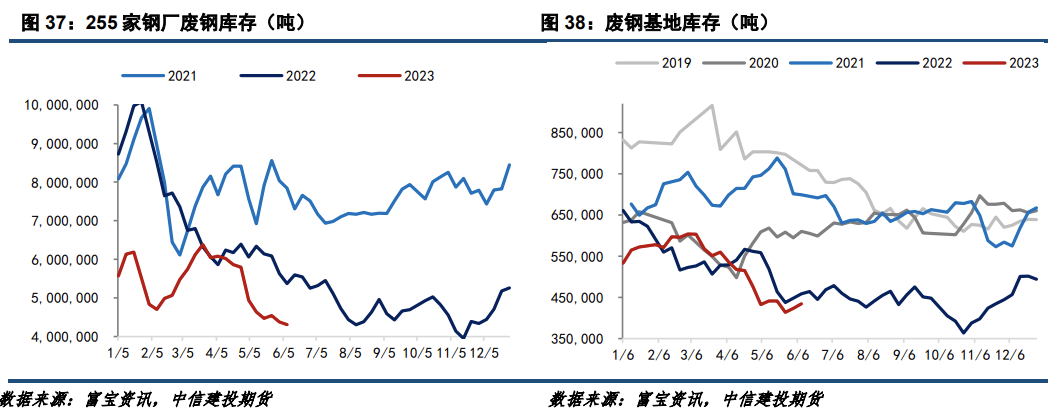

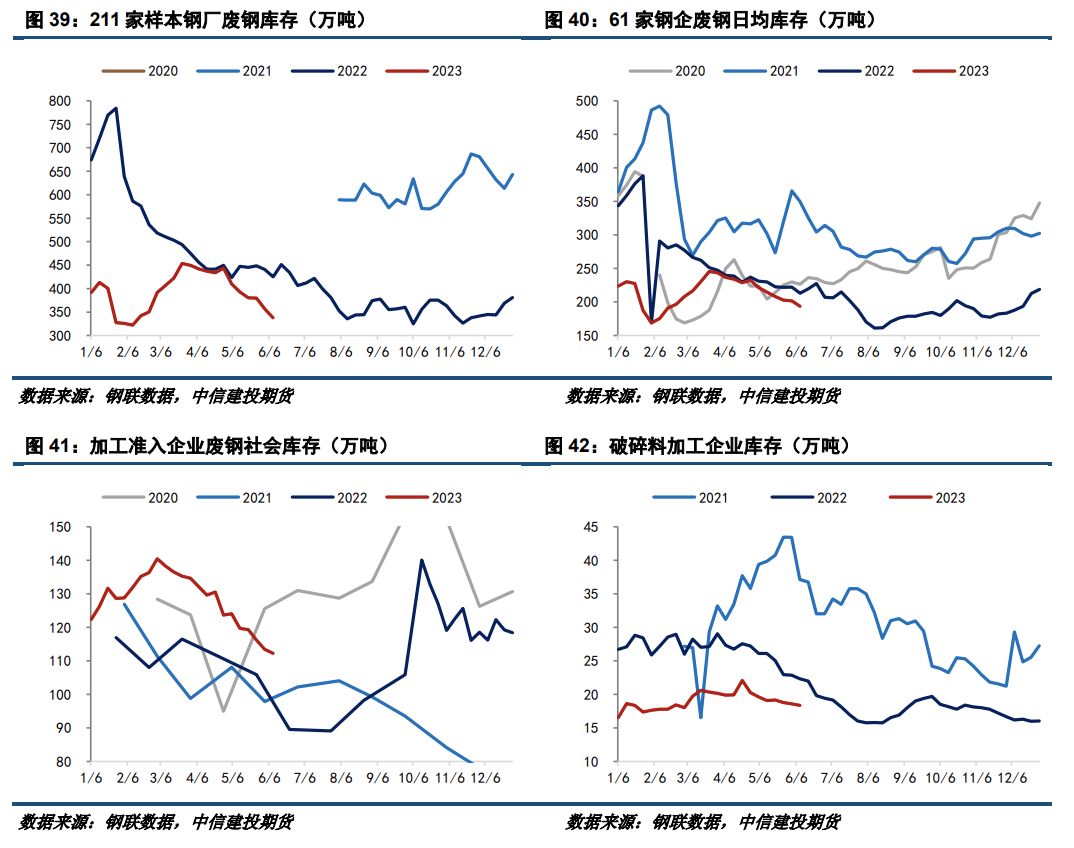

2.4 废钢库存:钢厂库存持续探底

2.5 市场情绪:钢厂、贸易商心态有所好转

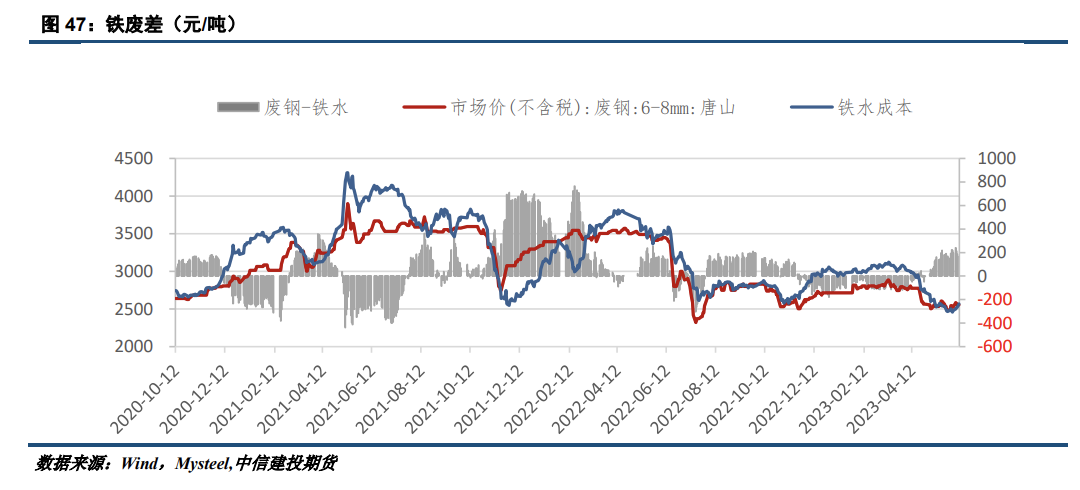

2.6 铁废差

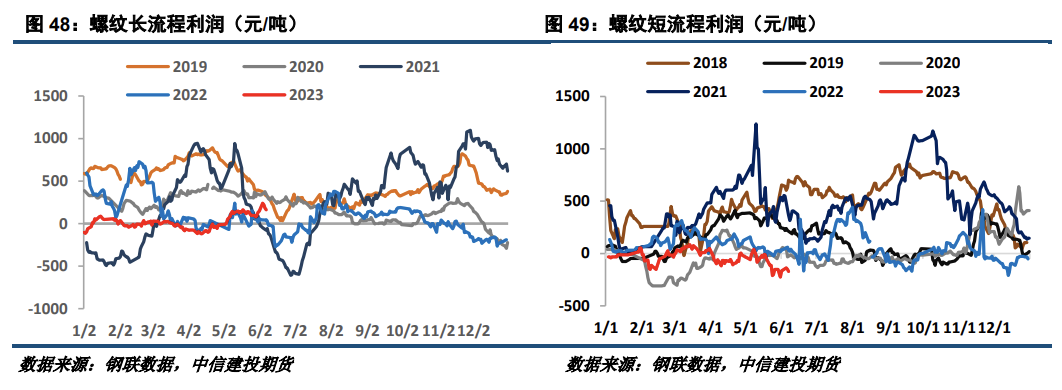

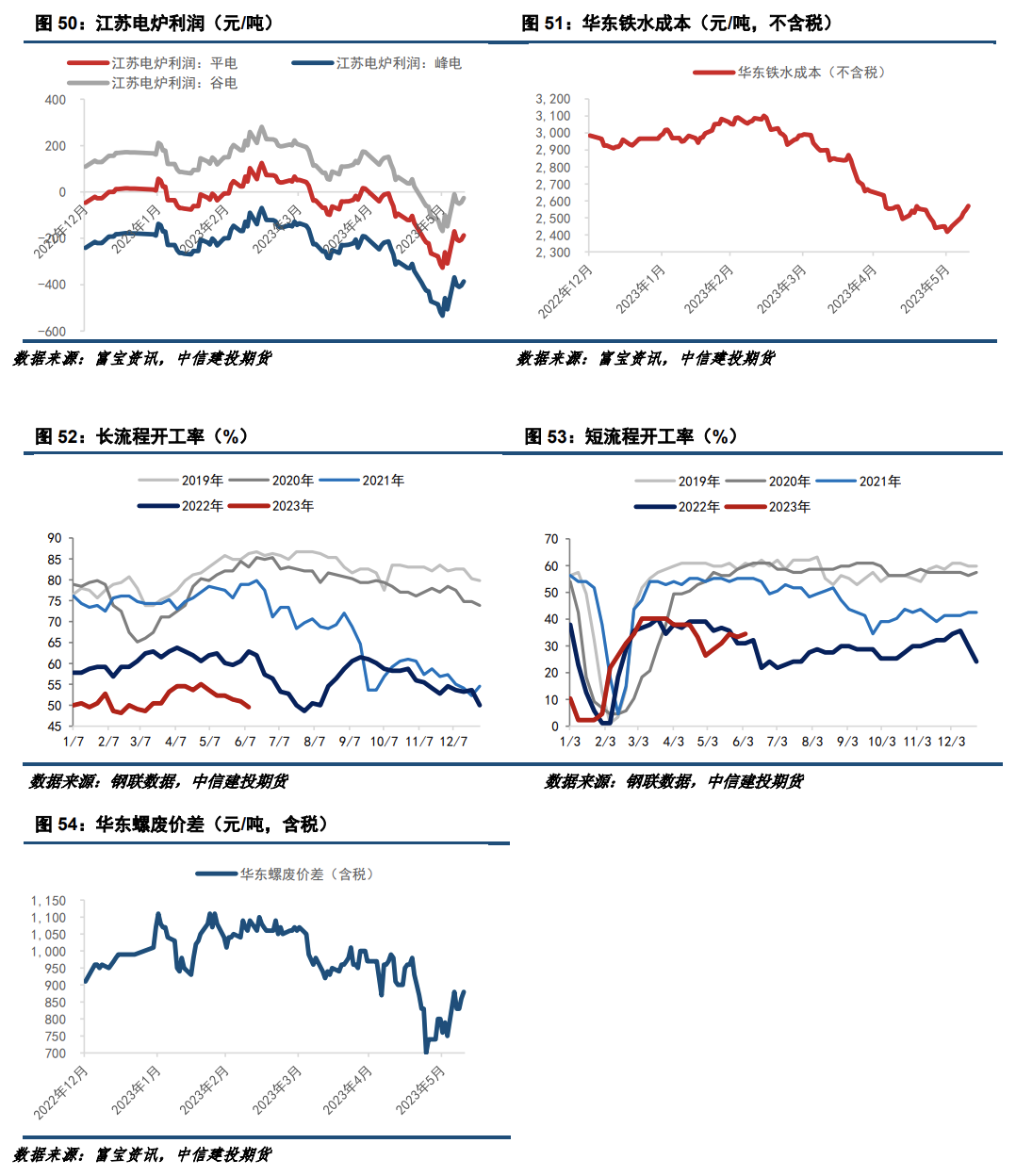

根据我们的测算模型,截至6月9日,废钢价格与铁水成本价差收得139.6元/吨。本周铁废价差较上周有所收窄,环比收窄约80元/吨,主因铁水成本回升速率高于废钢价格,目前铁水较有性价比。从利润和开工率视角看,近期钢厂长流程利润上行势头走弱,钢厂短流程利润仍处于低位水平。钢厂长流程开工率表现低迷,持续处于近年低位,短流程开工率略高于去年同期水平,关注近期电炉钢厂生产的边际增量。

|

|

|  |

|

微信:

微信:

发表于 2023-6-12 09:58

|

发表于 2023-6-12 09:58

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html