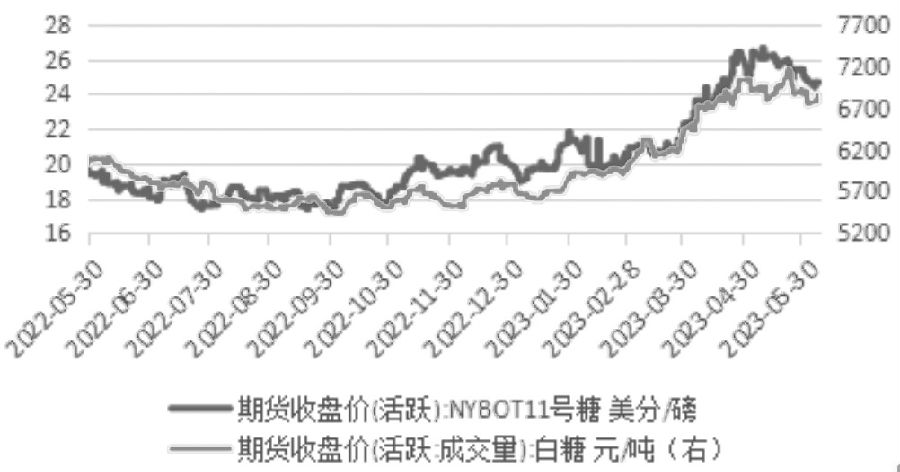

来源:期货日报 供弱需强 5月上半月巴西压榨提速超预期,贸易流偏紧态势阶段性缓解,原糖价格承压偏弱运行。但国内供应偏紧叠加需求强劲,基本面支撑坚挺,郑糖回调空间受限。 当前,糖市聚焦巴西2023—2024年度压榨进程,5月上半月巴西压榨提速超预期,且贸易流偏紧态势阶段性缓解,原糖承压偏弱运行。郑糖失去原糖上涨推动力短期高位回调,但国内基本面支撑坚挺,预计回调空间受限。后续风险点在于储备糖投放与技术面的回调压力。 巴西压榨进度超预期 巴西甘蔗行业协会(Unica)数据显示,5月上半月巴西中南部甘蔗糖分含量(ATR值)同比小幅降低,但制糖比为48.40%,同比增加7.55个百分点,产糖252.6万吨,同比增幅达50.43%。天气少雨利于压榨,导致巴西甘蔗压榨进程超预期。后续看,良好天气或延续至本月中旬,叠加甘蔗制糖收益支撑制糖比维持在近年高位,巴西压榨或继续提速,供应将快速回升,阶段性施压糖价。同时,普氏上调2023—2024年度巴西中南部产量预估60万吨至3760万吨,天气良好背景下,不排除继续上调的可能性。除此之外,巴西港口拥堵情况明显好转,出口保持同比增加。巴西航运机构Williams公布的数据显示,截至5月31日当周港口等待装运食糖的船只数量降至72艘,等待装运的食糖数量降低近40万吨至305.44万吨。巴西5月出口食糖247.1万吨,同比增加57.62%。 印度、泰国产量可能回落 2022—2023年度印度压榨基本结束,其超预期减产与出口配额增发可能性降低等利多因素对糖价仍有一定支撑。因糖料作物种植面积或降低4%以及厄尔尼诺现象的潜在影响,2023—2024年度印度糖产量难以回升,经纪商Stonex预计该国糖产量约3250万吨,与3280万吨的预期基本持平。 截至4月初,2022—2023年度泰国累计产糖1103万吨,同比增加9.7%。因天气干燥以及更多农户改种其他经济作物,泰国糖产量虽同比增加,但低于预期水平。主要原因一是需求强劲或持续提升木薯价格,导致木薯回报率高于甘蔗,二是厄尔尼诺现象导致天气干旱与农作物产量下降的潜在风险强化,2023—2024年度该国甘蔗种植面积存在下调预期,糖产量或被动下调,对糖价形成支撑。  图为国内外糖期货价格

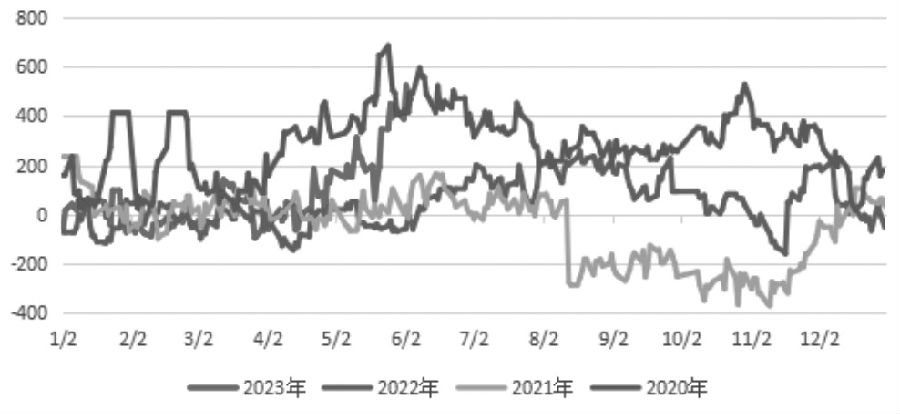

全球糖市过剩量下调 因中国、泰国和印度等关键产区糖产量低于之前预期,国际糖业组织预估2022—2023年度全球糖产量由1.8043亿吨降至1.7736亿吨,消费量预估增加23.30万吨至1.7651亿吨,全球糖供应过剩量预估大幅下修至85万吨(2月份预估过剩415万吨),经纪商StoneX预估糖供应过剩110万吨,低于3月份的预估值250万吨。2023—2024年度,巴西增产但厄尔尼诺现象可能缩减印度、泰国的糖产量,市场对新年度食糖供需的看法存在一定分歧,StoneX预计2023—2024年度糖供应过剩量由2022—2023年度的110万吨增加至130万吨,嘉利高则预计将形成约10万吨的产量缺口。 利多因素还有发酵空间 2022—2023年度我国食糖产量小幅调减至896万吨,同比降低60万吨,为近12年来次低水平(最低为2015—2016年度的870万吨)。原糖价格接连上涨,引导我国食糖进口成本持续增加,当前内外糖价倒挂1000元/吨左右,因此我国进口量同比持续降低。截至4月份,本年度我国累计进口糖279万吨,同比减少41万吨。减产以及进口量同比降低,导致我国工业库存低位,其中4月工业库存为381万吨,去年同期为491万吨。 整体而言,我国供应紧俏中长期将继续支撑糖价。后续看,第一,产量调减导致产需缺口增加80万吨至664万吨;第二,产需缺口依赖进口弥补,但由于内外糖价倒挂,本年度进口增量有限,后续仍需持续关注内外糖价差变化情况;第三,2023年以来,国内食糖累计产销率同比持续增加,且温度回升提升消费预期,需求或维持向好态势。因此,在新旧年度交替之际,供应偏紧的利多因素仍有发酵空间,将继续为糖价提供支撑。 当前广西制糖集团现货报价已涨至7000—7300元/吨高位,创2011年以来新高,白糖(6864, 15.00, 0.22%)期货指数涨至2017年以来的高点后有所回落,6月基差均值走扩至460元/吨的高位。展望后市,一方面当前食糖价格高位叠加现货阶段性供应充裕,产业套保需求增加,且最近原糖价格偏弱运行难以提振郑糖价格;另一方面,夏季来临,下游终端刚性采购有所增加,现货成交有所放量,将支撑现货价格,因此短期基差或维持高位。  图为近年白糖基差走势

综上,2022—2023年度各主产国产量不及预期的利多因素已在盘面兑现,后续随着各国压榨的结束,糖价上行动能将逐步降低。市场关注点转移至巴西,该国食糖增产预期与阶段性压榨提速将施压糖价,不过厄尔尼诺天气使新年度印度、泰国产量存在下调预期。中长期看,糖市下方仍有支撑。国内方面,基本面变化不大,供应偏紧叠加需求强劲共同支撑郑糖价格,短期内外糖价分化。但原糖价格承压叠加下半年国内抛储的可能性增加,郑糖上行动能减弱,不排除跟随原糖价格回调的可能。(作者单位:长安期货) |

|

|  |

|

微信:

微信:

发表于 2023-6-8 09:32

|

发表于 2023-6-8 09:32

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。