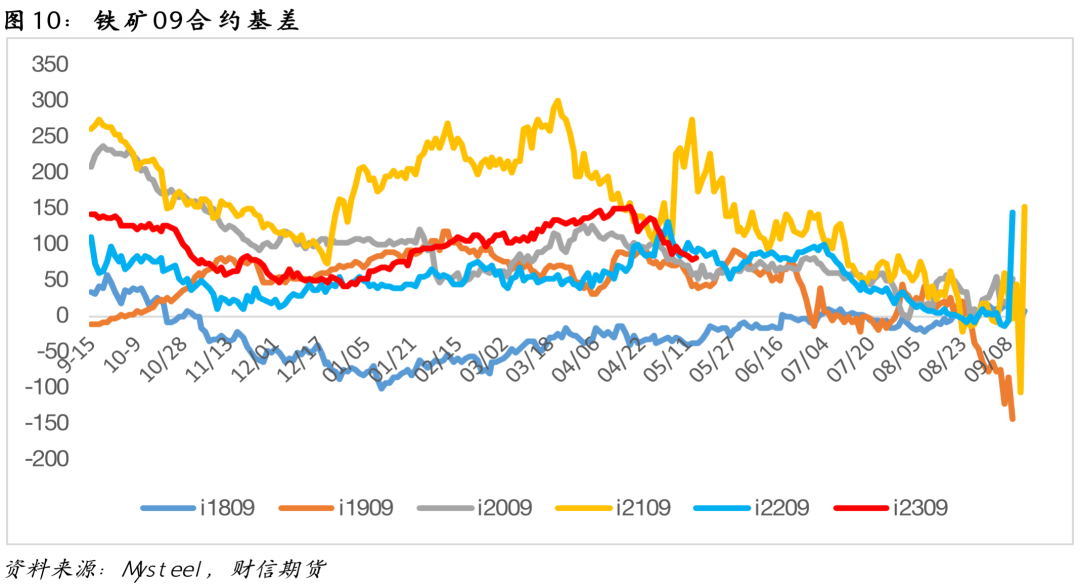

核心观点 CORE VIEW 供给:二三季度为全球铁矿石发运旺季,后期重点关注发运增量兑现情况。 需求:铁水产量维持高位,铁矿刚性需求尚好,但钢厂维持低库存策略,叠加下游淡季即将到来,尚难看到铁矿需求有明显增量。 从现实来看,铁矿石供增需稳,港库趋势性变动仍需时间,预计短期上下驱动均有限,盘面跟随成材为主(成材关键在于淡季需求是否超预期,谨防供增需减背景下,产业链再度承压);从预期角度来看,发运增量仍待兑现,而粗钢平控将压制其需求释放,叠加海外需求下行,铁矿远月整体偏宽松格局预期不变。 从操作思路来看,单边,维持低位震荡操作思路,短期铁矿09合约震荡区间参考【700,770】;从套利角度来看,做多螺(10)矿(09)比即将具备一定的安全边际(估值),静待粗钢平控政策落地(驱动),入场区间【4.85,4.9】;铁矿正套驱动仍存,但不具备安全边际,暂观望。 关注点:铁矿石发运量、粗钢平控政策 研报正文 TEXT 01 基差与月差 从铁矿石基差与月差角度来看,基差收窄,月差走扩。纵观黑色产业链各品种,铁矿石基差相对偏高(其中煤焦盘面升水、螺纹基差偏低、热卷基差中性),估值修复预期下,铁矿基差仍有收缩空间;月差走扩,显示远月在粗钢平控背景下供需偏宽松格局未变。从驱动上来看,五一节前推荐的多铁矿07空铁矿09仍可继续持有。

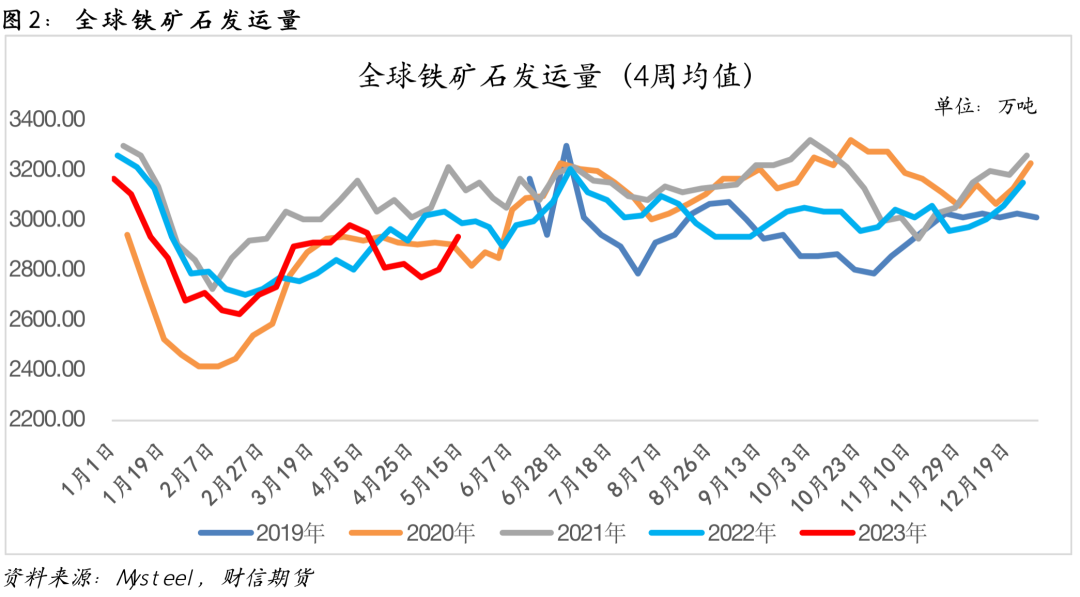

02 供需分析 从现实来看,铁矿石供增需稳,在铁水维持高位现实下,上下驱动均有限;从预期角度来看,发运增量仍待兑现,粗钢平控压制需求释放,叠加海外需求下行,铁矿整体偏宽松格局不变。 ● 供应端:全球发运旺季来临,到港量持稳 二三季度为全球铁矿石发运旺季,关注发运增量兑现情况。据Mysteel调研,2021年、2022年二季度全球铁矿石发运量周度均值分别为3105.8万吨、2961.78万吨,相比之下,截止上周,2023年二季度周度发运均值在2848.8万吨,预计后期发运仍有明显的增量。

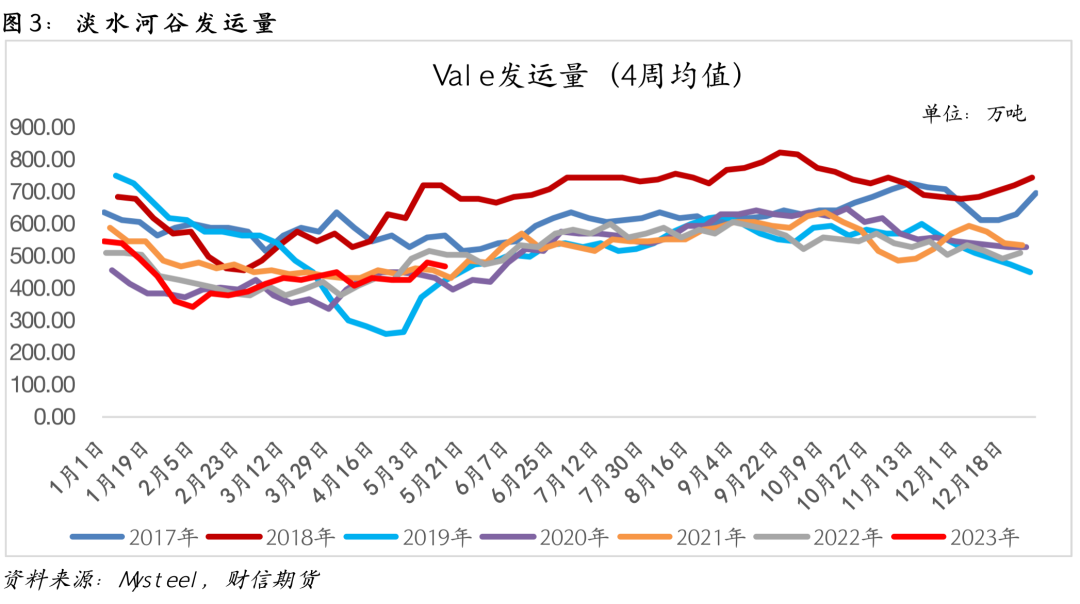

淡水河谷铁矿石发运量表现平稳,增量待兑现。从淡水河谷铁矿石发运量季节性走势来看,今年发运量整体处于近几年中性水平,为完成其年度3.1-3.2亿吨的产量目标(假设产销量相当),预计后期其铁矿石周度发运量需达到557.2万吨(截至上周,2023年淡水河谷铁矿石周均发运量为419.3万吨)。

非主流矿发运量整体维持在近几年同期低位。据Mysteel调研,截至上周,今年非主流矿发运量周度均值在886.4万吨,相比去年同时段的962.6万吨有一定差距。考虑到目前铁矿石价格整体维持在100美金以上,预计利润驱动下非主流矿发运仍有回升空间。

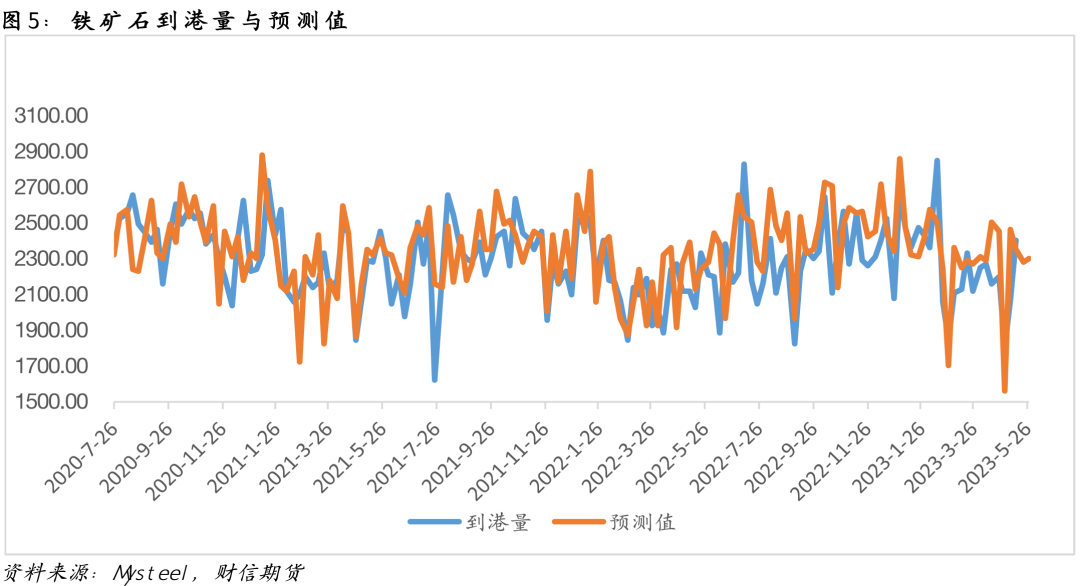

据铁矿石发运量及船期测算,预计后两周45港铁矿石到港量均值较上周或有70万吨的减量,此到港量水平与今年以来的周均2250万吨的到港量相差不大。

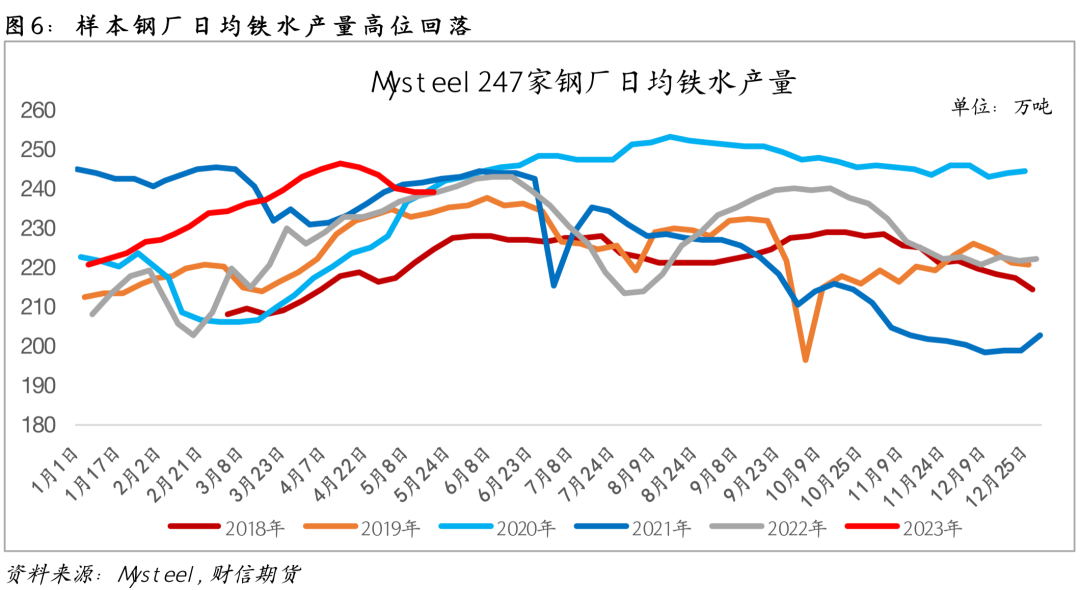

● 需求端:铁水产量仍有下降空间,钢厂按需采购 钢厂利润有所好转,但下游淡季即将到来,预计铁水产量仍有下降空间。据Mysteel调研,截止5月19日,样本钢厂日均铁水产量为239.36万吨,连续4周下降后有所企稳。从样本钢厂铁水产量季节性走势来看,淡季时(6-8月)铁水产量下降是大概率事件。

钢厂利润不佳,日均疏港量稳中有降。一般来说,疏港量与高炉开工率(或高炉产能利用率)呈明显的正相关。据测算,2021年以来,日均疏港量均值在294.32万吨,进口矿日耗在281.77万吨,二者相差12.55万吨,日均铁水产量与进口矿日耗一般维持在【0.8,0.82】,预计在粗钢平控背景下,日均疏港量仍有下降的空间。

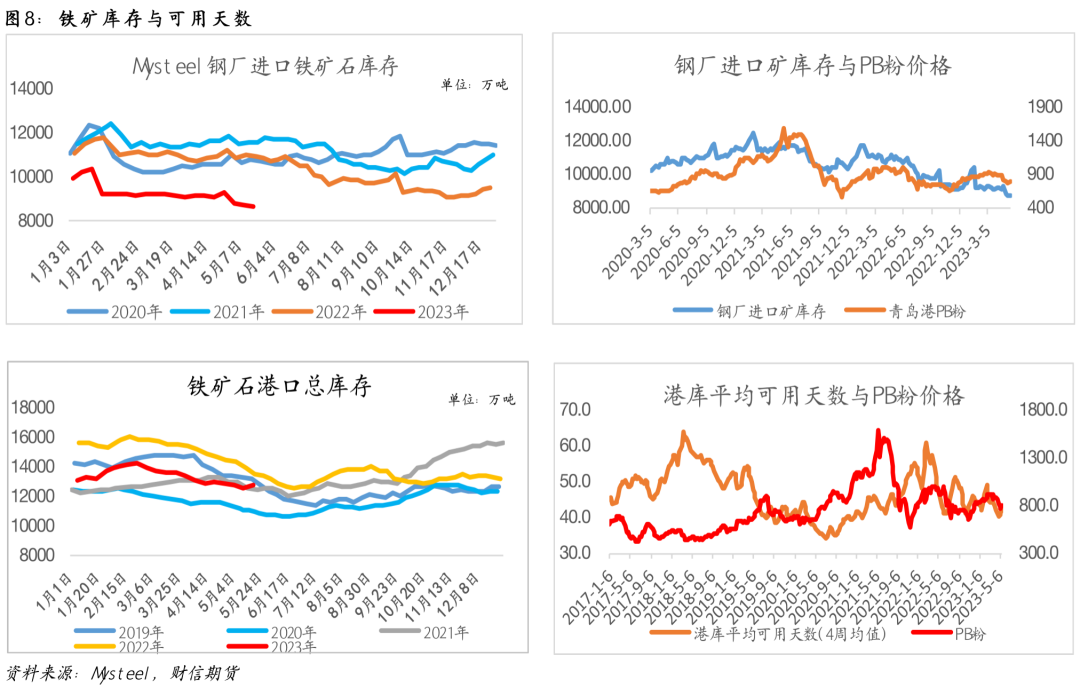

从库存角度来看,钢厂进口矿库存维持小幅下降态势,库存绝对值创近几年最低水平,这主要在于钢厂利润不佳,维持低库存策略;港口铁矿石库存环比有增,主因在于到港量环比有增,而疏港量环比有所下降。单从库存角度来看,铁矿石难言有较强的上涨驱动(钢厂采购偏谨慎,港口库存虽贸易矿占比稍大,但总量不少)。从时间节点来看,预计6月中下旬在铁水产量进一步下降,而到港量进一步上升背景下,港口铁矿石库存或迎来明显的垒库周期。后期重点关注粗钢平控政策落地及铁矿石发运增量是否兑现。

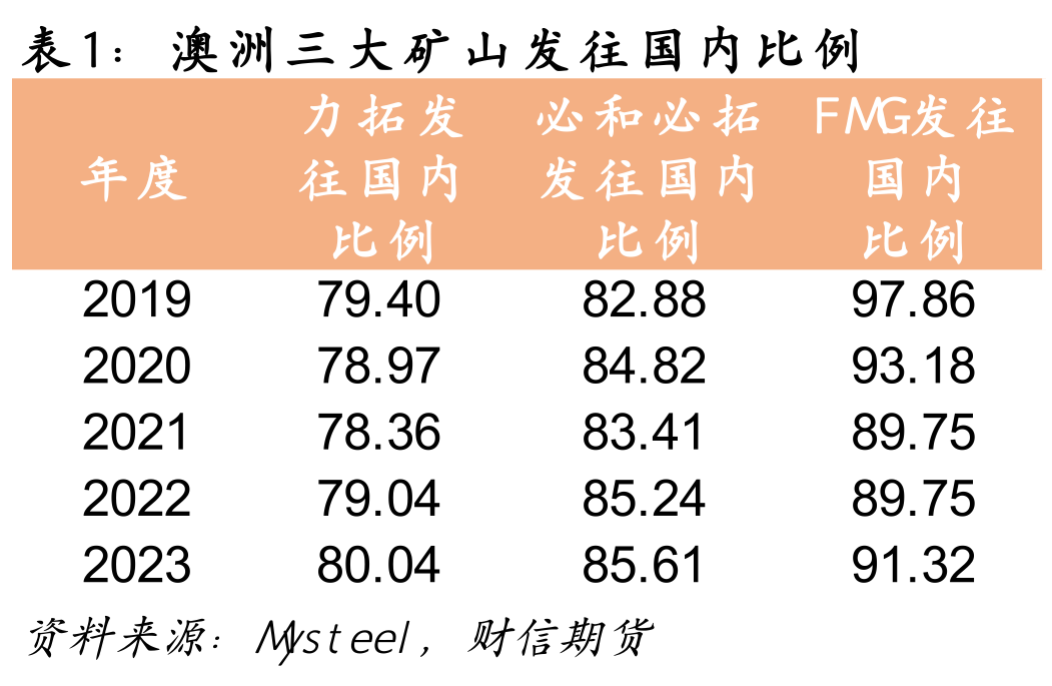

从海外需求来看,外需下行态势未变。数据显示,海外粗钢产量与美国制造业新订单、韩国出口、家电出口等外需指标息息相关,预计在外需下行态势未结束前,海外粗钢产量难言放量,这对海外铁矿需求将形成一定的压制,这也与2023年以来澳洲三大主流矿山铁矿石发往国内比例相比往年进一步提升相匹配。

03 估值:中性 综合考虑铁矿基差、品种比价、进口利润来对铁矿估值。铁矿石基差中性略偏高、进口利润中性偏低,螺矿比偏低,废钢铁水性价比相当,铁矿石整体估值中性。 从基差角度来看,对标最便宜可交割品,近期铁矿09合约基差有所收窄,对比历年数据,基差整体处于中性略偏高水平。

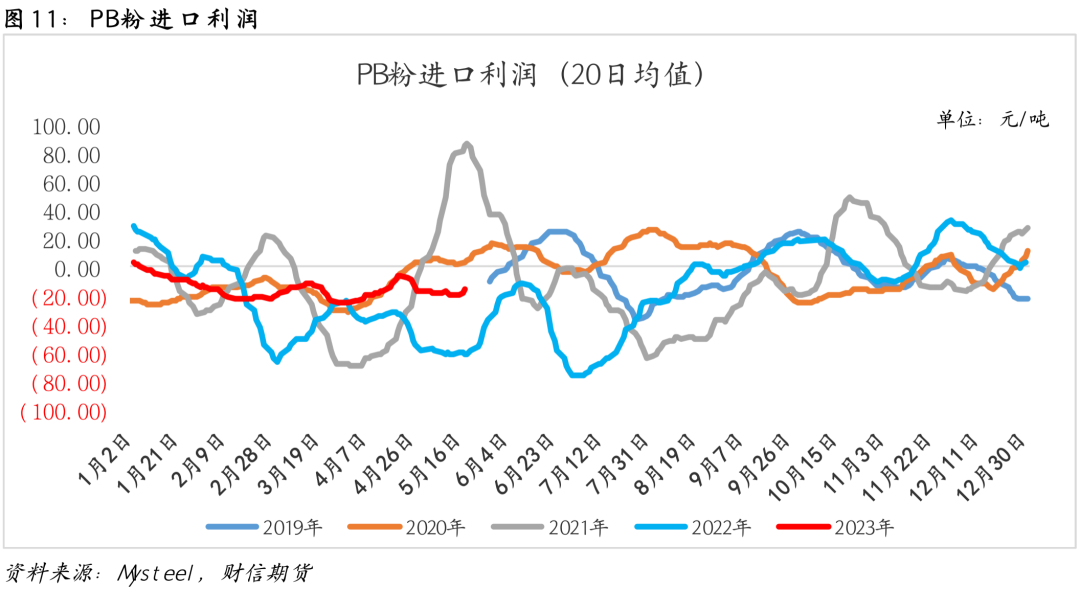

从进口利润角度来看,以PB为代表的主流品种进口即期利润维持在薄利水平,预计在海外需求放缓,而国内铁水产量未大幅下滑前,进口利润仍有回升预期。

从品种比价来看,螺(10)矿(09)比维持低位,从季节性走势及压产政策角度来看,螺矿比或有存阶段性回升。 从品种价差来看,铁水与废钢价差当前维持在110元/吨附近,此价差水平下废钢铁水性价比相当。 |

|

|  |

|

微信:

微信:

发表于 2023-5-20 13:35

|

发表于 2023-5-20 13:35

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。