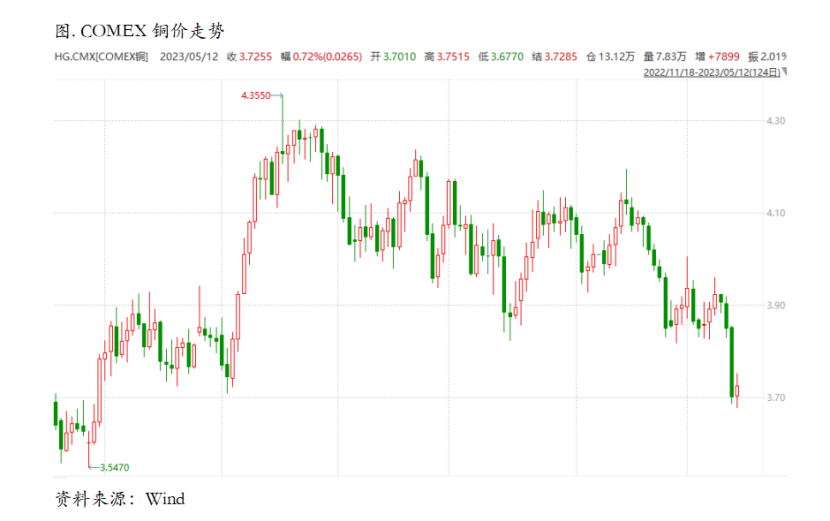

文 | 对冲研投研究院 编辑 | 杨兰 摘 要 上周铜价显著回调,市场进入risk off状态,衰退担忧进一步加深。上周美国CPI一度让市场松一口气,但是从全球来看,近期的整体经济数据并不良好,增长前景被蒙上一层阴影。同时欧洲仍在强调加息,这也加深了市场对于欧洲衰退的担忧。海外精炼铜显性库存持续增加,也从一个侧面说明当前供需层面的某种失衡正在出现。再往后看,铜价经历了近期的调整之后,部分定价了对全球经济增长放缓的预期,可能会有所反弹,但是如果全球增长放缓进一步坐实,下跌的幅度可能还并没有充分反映。 一、 上周COMEX铜市场回顾 上周COMEX铜价显著回调,市场进入risk off状态,衰退担忧进一步加深。上周美国CPI一度让市场松一口气,但是从全球来看,近期的整体经济数据并不良好,增长前景被蒙上一层阴影。同时欧洲仍在强调加息,这也加深了市场对于欧洲衰退的担忧。秘鲁一季度铜精矿产量同比增加近20%,考虑到一季度秘鲁还遭遇了相当程度的供应扰动,产量同比还能录得显著增长,说明新扩建项目运营非常顺利,而海外精炼铜显性库存持续增加,也从一个侧面说明当前供需层面的某种失衡正在出现。再往后看,铜价经历了近期的调整之后,部分定价了对全球经济增长放缓的预期,可能会有所反弹,但是如果全球增长放缓进一步坐实,下跌的幅度可能还并没有充分反映。

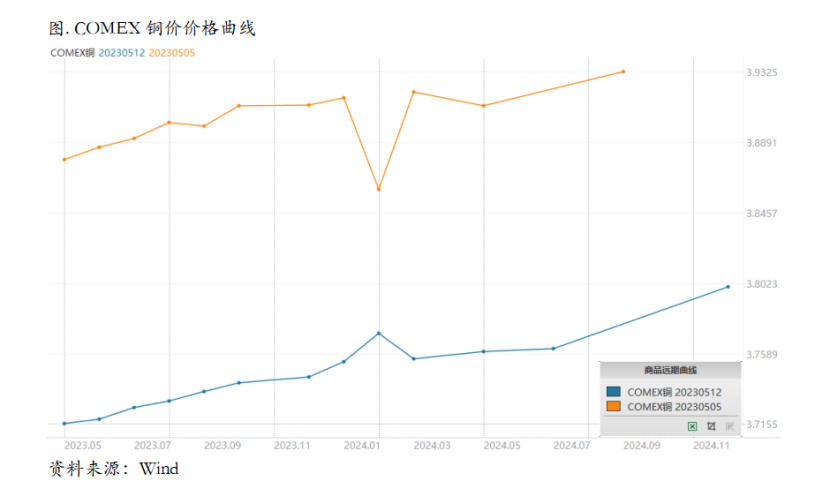

上周COMEX铜价格曲线整体向下位移,价格曲线近远端都维持contango结构。最近北美库存的交仓有所放缓,连续数个交易日库存维持0变动,但是整个海外精炼铜库存在增加。因此虽然COMEX库存依然偏低,但是对于borrow策略而言市场并没有太大的积极性去参与,因为可以预见的是后期库存可能增加。目前对COMEX的价差结构也很大程度上取决于对美国经济的预期。如果认为其韧性非常强劲,那么做lending是不太合适,尤其是目前库存还是偏低,lending的风险不小。但是如果认为后续会迎来比较严重的衰退,还是可以适当布局一些lending。

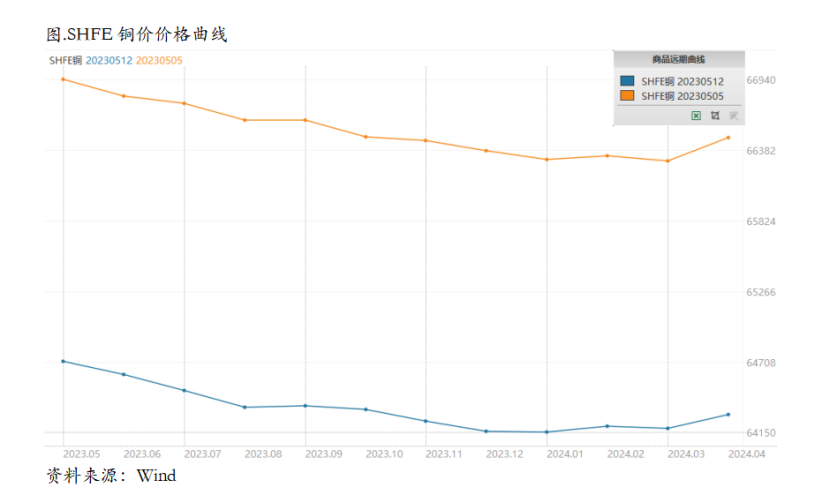

二、上周SHFE铜市场回顾 上周SHFE铜价显著回落,回落的主要原因在于对国内经济复苏预期的强烈下修,这主要因为上周国内重要宏观数据较多,但是表现普遍不尽如人意。首先是4月国内CPI仅录得0.1%,PPI更是继续负增长,使得市场对于国内进入通缩有了更加悲观的预期。同时4月外贸数据如期回落,并且有的数据与主要贸易伙伴的外贸数据有所出入,并未形成完成逻辑链条。最后社融数据表现欠佳,居民部门中长期贷款负增长,仍然没有恢复加杠杆的信心。同时国内精炼铜产量持续处于高位水平,而需求存在环比继续走弱的空间,铜价在回调之后可能会有所反弹,但是整体而言回调可能并没有结束。 上周SHFE铜价格曲线向下位移,价格曲线维持back结构,月差也没有明显走阔。目前看来,5月精炼铜表消环比4月可能又有一定下降。不过5月月度平衡表上看上半年仍然有缺口,意味着库存还会有所去化,但是如果出现进口精炼铜的补充,月差可能也很难真正走强。因此正套可以考虑,但是空间可能不会太大,这对于入场的价差点位有更高的要求,并且可能需要及时获利了结,因为一旦进口窗口打开,进口货源进入关内,月差可能就会面临阶段性收缩。

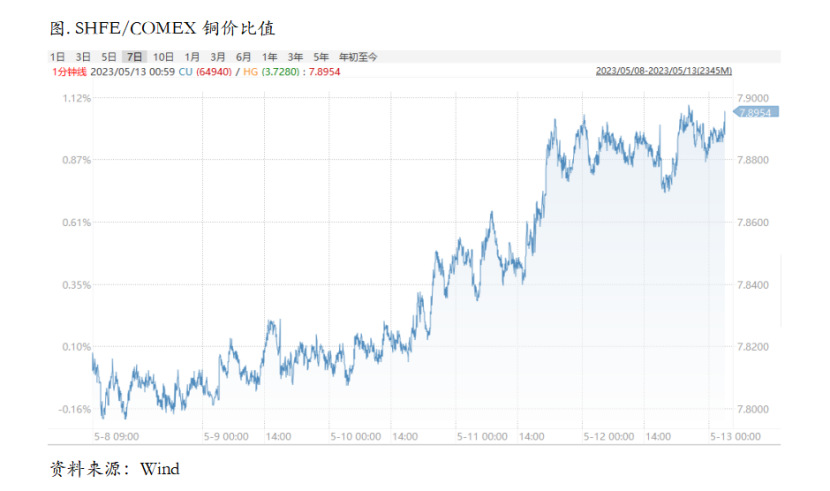

三、国内外市场跨市套利策略 上周SHFE/COMEX比价震荡上行,与我们之前提示的比价往进口窗口打开、并且通过下跌来完成完全吻合。目前国内需求虽然边际回落但表现仍然尚可,尤其上周价格下跌后补库意愿还是强烈,社会库存继续下降,保税库存略微去化。再往后后续国内冶炼厂集中检修的情况较多,并且需要关注硫酸胀库的潜在影响,供应扰动会环比回升,加之单月长单进口量下降,月间的供需缺口被动放大,因此总的来看内外比价还是要按照给出进口利润的方向来做。

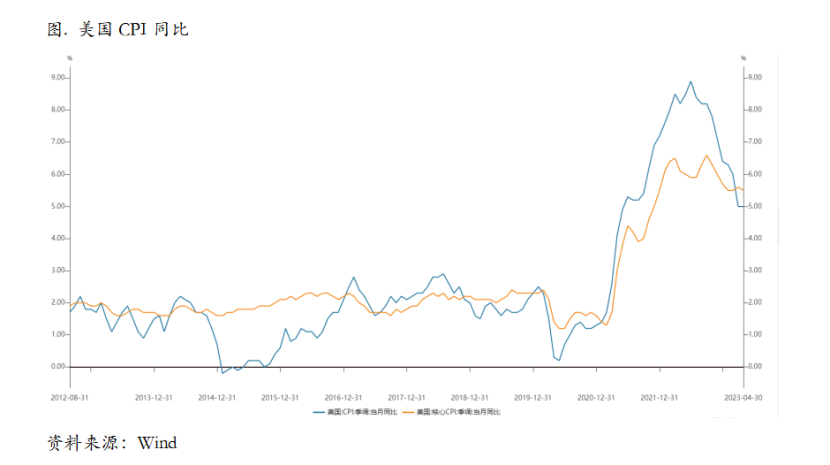

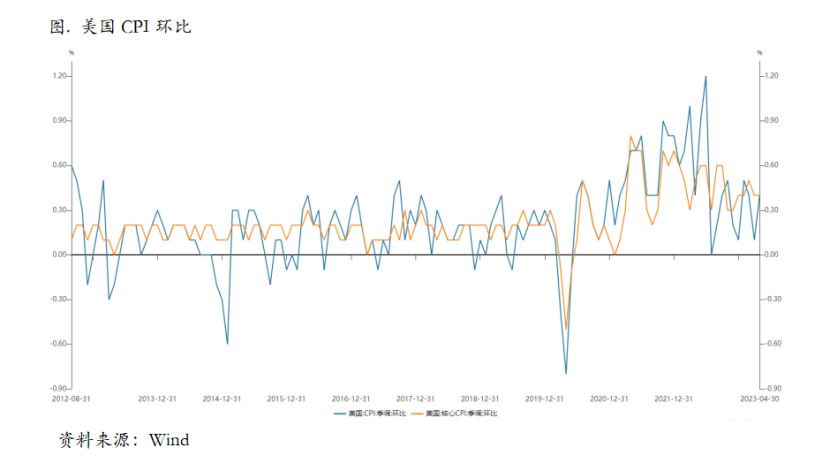

四、宏观、供需和持仓,铜市场影响因素深度分析 宏观方面,美国公布4月最新通胀数据。其中CPI同比上升4.9 %,环比上升0.4%;核心CPI同比上升5.5%,环比上升0.4%,均符合市场预期。

美国就业市场的韧性下滑,或将为核心通胀提供一定支撑,考虑到后续能源价格的可能波动,美联储去通胀进程或将较慢,短期内降息的可能性较低。4月美国新增非农就业数据显示当前美国就业市场韧性较强。但职位空缺数与职位空缺率反映美国就业市场的紧张态势边际缓解。从4月份的通胀数据来看,当前就业市场对核心通胀的支撑较为明显,若就业市场仍保持较慢回落,核心通胀下行的斜率会较慢,下半年高基数消失后,整体通胀水平面临反弹压力。

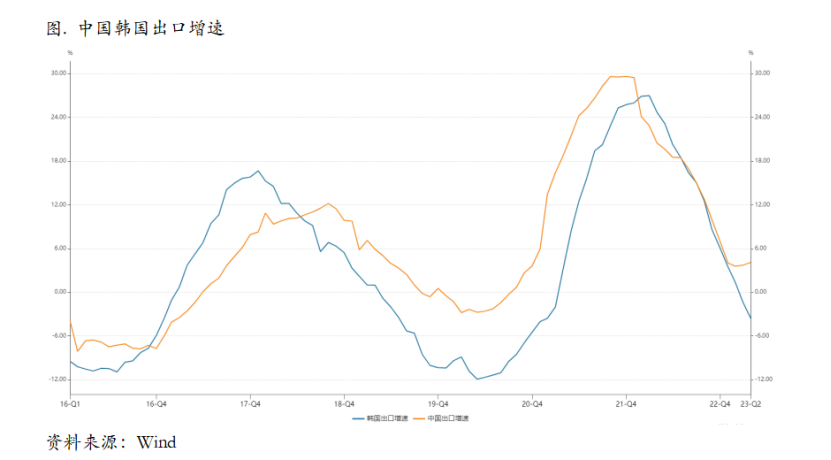

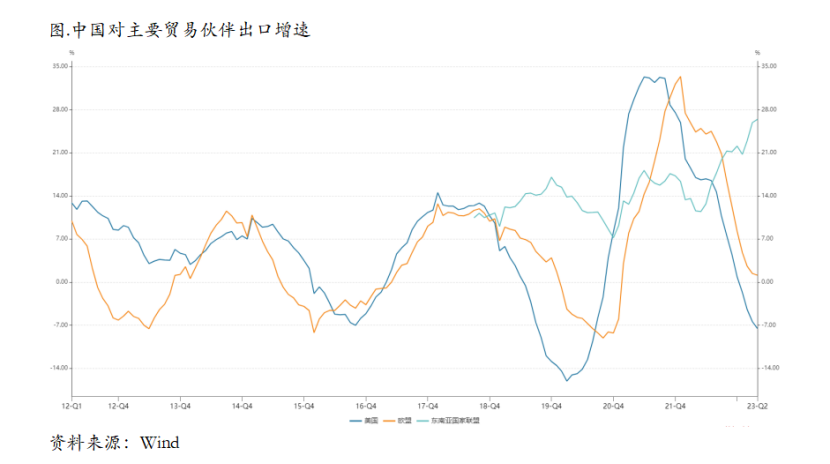

从美联储5月FOMC会议的表态来看,本轮加息或已结束。4月通胀水平继续下行,或也将支持6月份停止加息。但降息或不会如市场预期般很快到来,一方面核心通胀黏性仍较强,降息很有可能会使美联储之前紧缩政策效果大打折扣;另一方面银行业危机尚未对实体经济造成较大规模的负面影响。我们认为,最快在2023年底,随着银行业压力逐渐增强,美联储对于通胀和增长的平衡或将逐渐转向经济增长,届时联储内部或将逐渐开始讨论降息的可能性,并在随后开启降息进程。 国内宏观方面,中国4月出口同比上升8.5%,3月为同比上升14.8%;4月进口同比下跌7.9%,3月为同比下跌1.4%;4月贸易顺差902.1亿美元,3月为881.9亿美元。 4月摩根大通全球制造业PMI为49.6%,较3月持平,韩国出口负增长幅度再度加深。在欧美等主要央行不断提升利率水平的大背景下,当前全球经济或难有继续改善的空间。分国别看,4月我国对主要国家/地区出口增速有所分化。对发达国家出口增速边际改善,对新兴市场国家/地区出口增速有所回落。 从外需看,上述国家/地区 4月制造业PMI有涨有跌,但全球主要经济体制造业PMI较多处于收缩区间。分产品看:高新技术产品、手机等出口增速有所提升,玩具、成品油等商品出口增速下跌。总的来看,4月出口的商品类别中,整体仍有一定韧性,此外4月汽车相关产品出口继续高增,成为出口的一大支撑,后续有望继续保持较高增速。

4月出口正增长或因积压订单仍在持续释放,后续出口增速或仍将面临下行压力。从4月份数据来看,积压订单的释放目前可能仍在持续当中,叠加基数效应,一定程度上驱动了出口同比正增长。但从主要出口商品金额的环比变化来看,部分订单的后续动能可能已经不足。如果参照2022年6-8月份出口表现来看,5月份出口可能会出现进一步回落,后续出口增速或将面临下行压力。

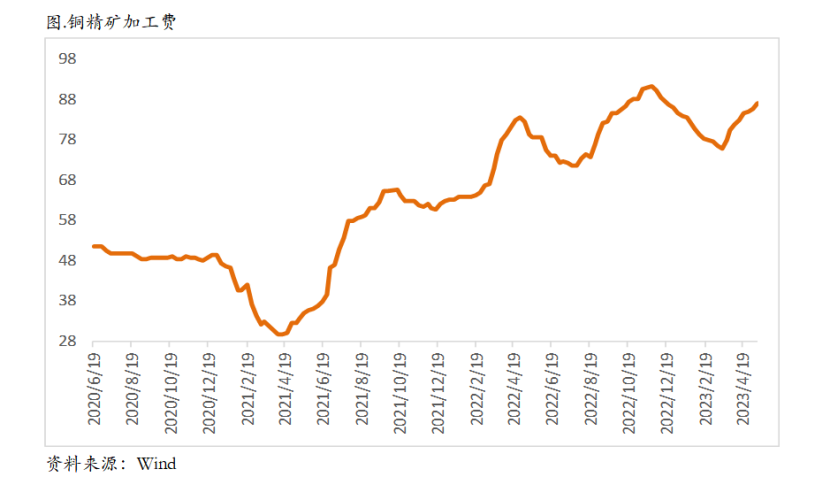

从微观层面上看,干净铜精矿TC指数85.4美元/干吨,周均85.4美元/干吨,较上周增加0.3美元/干吨。Mysteel干净铜精矿(26%)现货价2109-2121美元/干吨,周均价2115美元/干吨,较上周减少18美元/干吨。铜精矿现货TC维持稳定,本周仅有2个工作日,市场成交活跃度一般,冶炼厂对5/6月份船期货物的需求继续减弱。尽管现在冶炼厂的原料库存下降,但是并未到紧缺的程度,而且后续大量船只陆续到港补充货源。预计短期内现货TC或将在80美元中位徘徊。

现货方面,周初围绕平水附近波动,且部分货商小幅贴水出货以促成交;主因下游消费难有提振,加之BACK结构月差未能表现收敛,整体围绕BACK60~120元/吨波动。随着后续铜价走低,下游买兴稍有回暖,货商有意挺价出货,但近月合约BACK月差也走扩至200元/吨,叠加换月在即,升水未有明显涨势。随着铜价持续下挫,部分下游企业出现畏跌情绪,采买开始有所谨慎,随着现货市场成交活跃降温,价格仍将有下探风险;进口现货扭亏转盈,后市开始担忧进口铜...... |

|

|  |

|

微信:

微信:

发表于 2023-5-16 09:16

|

发表于 2023-5-16 09:16

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。