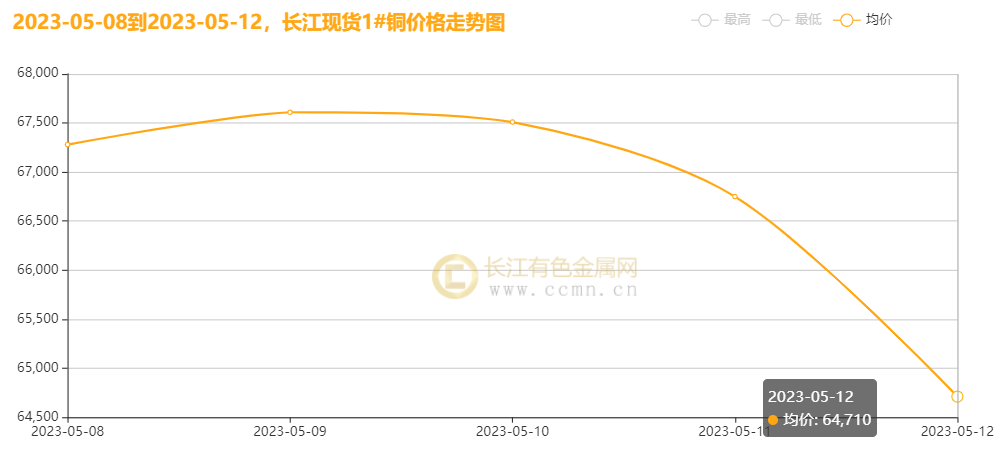

摘要:宏观利空筑顶,内外经济数据不佳,加重市场对经济衰退的担忧以及对后市的忧虑引发铜价破位下行,加之供应压力增大且需求不兴抑制价格,本周沪铜(64940, 560.00, 0.87%)难觅支撑,阴线大幅拉高。 一、本周国内主要现货走势图:  ▲CCMN长江现货1#铜周走势图

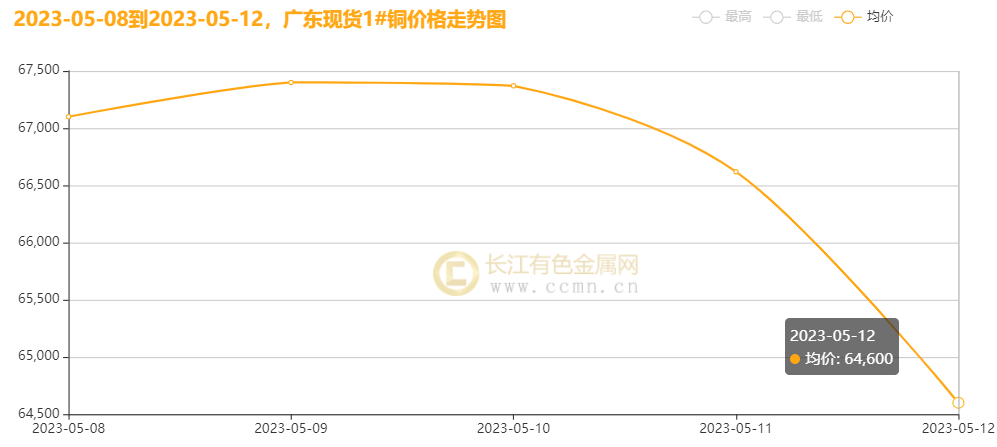

▲CCMN广东现货1#铜周走势图

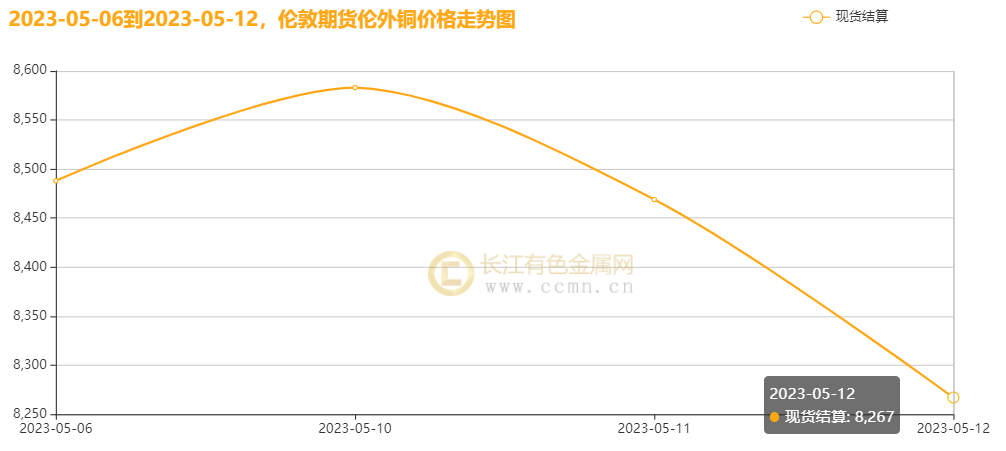

5月12日当周,国内现货铜价走势先扬后抑。长江有色金属网数据显示,长江现货1#铜均价报66772元/吨,日均下跌404元/吨;此前一周均价报67060元/吨,环比上周均价下跌288元/吨,累积跌幅0.43%。广东现货1#铜均价报66618元/吨,日均下跌390元/吨,此前一周均价报66885元/吨,环比上周均价下跌267元/吨,累积跌幅0.40%。 二、本周国内外铜期货走势图:  ▲CCMN伦铜周度走势图

CCMN数据显示,本周伦铜高位下探。前四个交易日LME期铜均价报8429美元/吨,日均下跌130美元/吨;上周均价报8533.75美元/吨,环比上周均价下跌104.75美元/吨,累积跌幅1.23%。  ▲ CCMN沪铜周度走势图

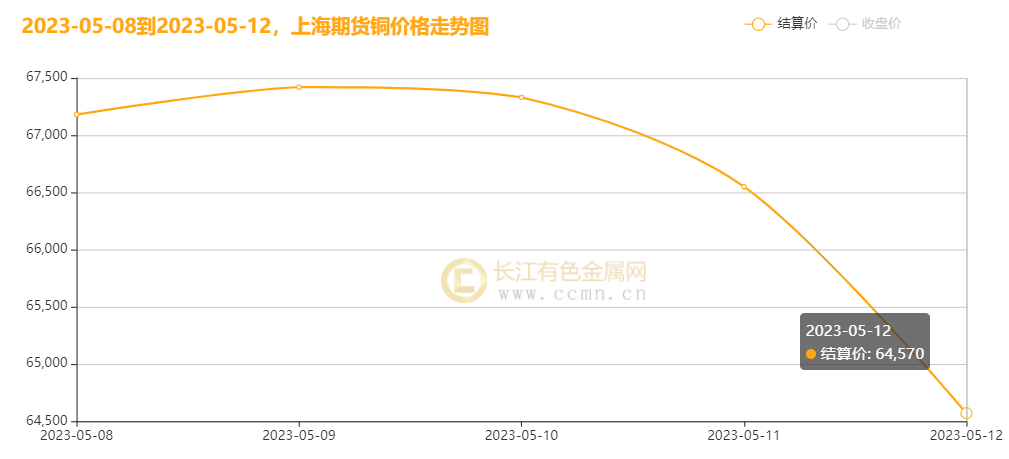

长江有色金属网数据显示,本周沪铜震荡走软,临近周末阴线加强,重心一度下移至六万四。当前月合约周均结算价66610元/吨,日均下跌630元/吨;此前一周均价报66925元/吨,环比上周均价下降315元/吨,累积降幅0.47%。 三、国内外铜库存走势图:

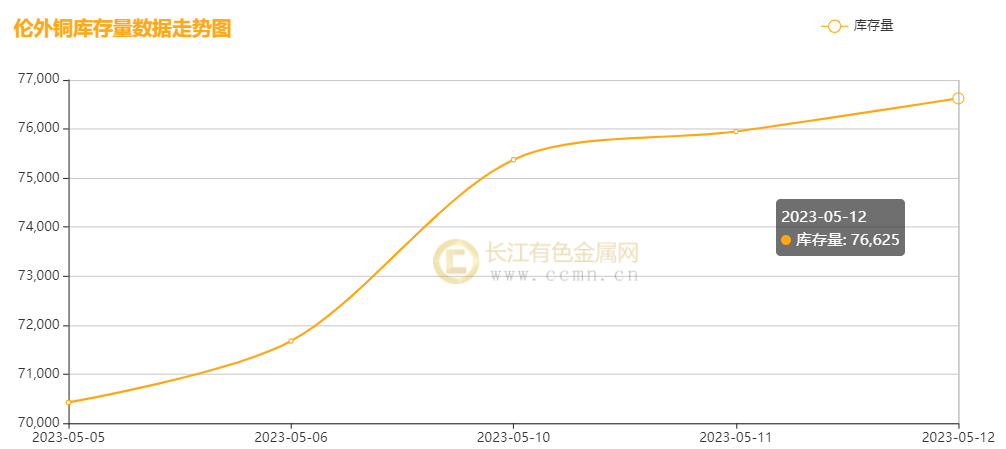

▲ CCMN伦铜库存周数据图

如上图所示,本周伦铜库存上涨,累积增加6,200吨至76,625吨,环比上周涨幅8.80%。

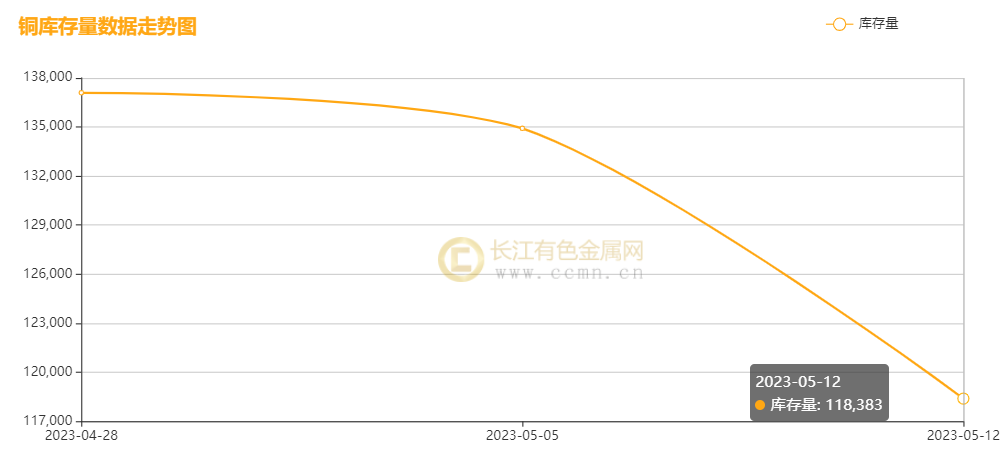

▲ CCMN沪铜库存周数据图

如上图所示,本周沪铜库存下降,累积减少16,536吨至118,383吨,环比上周跌幅12.26%。 四、本周铜市场分析: 宏观消息面: 1、美国围绕提高31.4万亿美元债务上限陷入僵局,为避免发生历史性的、破坏经济稳定的政府债务违约,周三美国政府一年期信用违约互换(CDS)利差--衡量违约风险的市场指标--扩大到172个基点,创历史新高。美国4月CPI同比增长4.9%,略低于预期和前值,核心CPI同比增长5.5%,与预期持平。 2、欧洲央行鹰派管委:加息周期可能不会在7月结束;英国4月三个月RICS房价指数 -39,预期-40,前值-43。法国4月CPI同比终值 5.9%,预期 5.9%,初值 5.9%。法国4月调和CPI同比终值 6.9%,预期 6.9%,初值 6.9%。法国4月CPI月率 0.6%,预期0.60%,前值0.60%。 3、中国4月CPI年率 0.1%,预期0.30%,前值0.70%;月率 -0.1%,预期0%,前值-0.3%;中国4月PPI年率 -3.6%,预期-3.2%,前值-2.50% 4、乘联会:4月新能源车市场零售52.7万辆,同比增长85.6%,环比下降3.6%。今年以来累计零售184.3万辆,同比增长36.0%。 供应方面:秘鲁铜矿恢复运营,3月份铜产量增长20%;3月份卡莫阿库拉铜矿的铜产量达到创纪录34,915吨铜;此外,阿根廷进军铜矿开采以及智利Codelco与必和必拓签署可持续采矿协议,整体看全球铜矿产量有增加预期,对铜价形成打压。与此同时,澳大利亚开始向中国出口铜,这是2022年以来首次向中国出口价值约4000万美元的铜矿石和铜精矿;5月是国内铜冶炼企业密集检修期,粗铜供应或再度收紧,并抑制电解铜产量,且4月铜进口量下降明显,同比降低了12.5%,供应压力不大。但本周LME铜库仍在稳步回涨,目前升至逾一个半月高位,表明铜市处于过剩状态。LME注册仓库的铜库存已经达到76,625吨,高于4月初的34,350吨。但上期所铜库存有在去库,只不过去化幅度偏温和,截至本周五沪铜库存下降至118,383吨,降幅12.26%,对铜价底部给予支撑。 需求方面:国内一季度经济正在复苏,但不是金属密集型的建筑行业和制造业所带来的,房地产业依然表现疲软,令市场对中国金属需求复苏的乐观预期降温。本周海关公布数据显示,中国4月份的铜进口量大幅收缩,出口增长放缓,体现出国内需求疲软。在乏善可陈的需求面上,将继续延伸至第二季度,在金属供应增加的情况下,5月消费市场谨慎心加剧,对金属需求前景展望较为暗淡。不过4月份新能源汽车销量有所回温,电网及电源投资坚挺,利好铜品种消费。 现货方面:目前铜价回调一定程度上有刺激贸易商入市补货,不过下游普遍对后市消费持谨慎态度,需求端也难有较强的需求释放量,终端消费有边际走弱迹象,升水存回落趋势,整体现货成交依然冷清,交投氛围一般。 长江铜业视点:本周(5月8日至5月12日)沪铜走势先扬后抑,跌势加速一度跌至六万四附近。近期内外宏观数据均不佳,对价格走势形成较强打压。美国债务上限陷入僵局,政府信用违约互换利差创历史新高,激起全球金融市场动荡,造成经济衰退担忧加剧。再加上美国实际通胀水平依然较高,美联储短期内降息概率不大,令多头有所顾忌,因此,在一系列经济数据刺激下,投资者重新评估全球货币政策前景,市场交易员积极寻求避险,美元指数受振“狂飙”至一周新高,工业品金属全面飘绿,内外铜价高位狂泻,LME铜价创下五个多月来的新低。最近公布的中国经济数据疲弱,4月进出口贸易数据、以及通胀和社融数据均不及预期,或引发经济增长担忧,工业金属需求前景蒙阴。目前忧虑情绪仍在发酵,终端消费表现差强人意,下游新增订单量匮乏,虽然价格回调有刺激入市买货,但实际成交力度有限,多数接货商持谨慎态度,对后市存悲观情绪;叠加近期供应支撑减弱,LME库存在稳步上升,上期所铜库存温和去库,整体对铜价支撑强度在减弱,因此铜价在宏观压力与弱基本面共振下加速下跌走势,阴线大幅拉高。 整体来看,宏观利空筑顶,内外经济数据不佳,加重市场对经济衰退的担忧以及对后市的忧虑引发铜价破位下行,加之供应压力增大且需求不兴抑制价格,本周沪铜难觅支撑,阴线大幅拉高。 五、本周国际财经热点: 国内财经: 1、【央行:4月新增人民币贷款7188亿元】央行数据,4月份人民币贷款增加7188亿元,同比多增649亿元。分部门看,住户贷款减少2411亿元,其中,短期贷款减少1255亿元,中长期贷款减少1156亿元;企(事)业单位贷款增加6839亿元,其中,短期贷款减少1099亿元,中长期贷款增加6669亿元,票据融资增加1280亿元;非银行业金融机构贷款增加2134亿元。 2、【中汽协:因去年同期低基数效应影响,4月汽车市场产销实现同比大幅增长】中汽协指出,伴随宏观经济温和复苏,生产生活秩序加快恢复,市场需求逐步回暖,我国宏观经济运行实现良好开局。近期,国务院常务会议进一步部署稳经济措施,确保经济运行在合理区间。宏观经济的平稳运行,有望助推汽车市场消费需求进一步释放。4月,因去年同期低基数效应影响,汽车市场产销实现同比大幅增长。其中,新能源汽车产销和汽车出口继续延续良好态势。也要看到,由于3月以来的非理性促销潮造成消费者持币观望,汽车消费尚处于缓慢恢复过程中,加之商用车行业复苏速度不及预期,诸多不利影响下,4月产销较3月有所下降。 国际财经: 1、【莱坊:全球豪宅价格自金融危机以来首次下跌】根据房地产追踪机构莱坊(Knight Frank)的数据,随着加息导致抵押贷款利率飙升,全球顶级市场的豪宅价格自2009年以来首次出现下跌。莱坊的全球城市豪宅价格指数(Prime Global Cities Index)今年第一季度同比下跌0.4%,其跟踪的46个市场中有16个的房价下跌,其中以新西兰一线城市的跌幅居首。莱坊表示:“虽然美联储和其他央行可能正接近利率峰值,但未来几个季度,即便是高端住房市场也可能面临持续的价格下行压力。” 2、【商业地产预期恶化 美国银行业再酿危机】一场残酷的“逆风”正席卷美国商业地产市场——在疫情与美联储加息的双重冲击之下,原本被视作“优质资产”的商业地产预期持续恶化。在此背景下,部分CMBS已出现违约,相关风险逐渐暴露。分析人士认为,当前美国商业地产市场正处于利率上升、信贷紧缩和债务到期的“完美风暴”之中。在这场“完美风暴”下,商业地产的潜在风险可能传导至美国银行业,中小银行或将处于“风暴中心”。 (上海证券报) 六、本周铜行业要闻: 1、【阿根廷进军铜矿开采,希望跻身全球前10大铜生产国】阿根廷政府设立了雄心勃勃的目标,到2030年时成为全球前十大铜生产国,通过创造投资者友好环境来吸引嘉能可和伦丁矿业等全球参与者。政府预测显示,到本十年末该国铜产量可达每年79.3万吨。目前阿根廷圣胡安省北部的伦丁矿业的Josemaria项目处于施工前阶段,目标是每年生产超过13万吨铜。其他项目分别是嘉能可投资45亿美元的El Pachón铜矿;Yamana黄金公司、嘉能可和纽蒙特合资的MARA铜矿;第一量子矿业的Taca铜矿,以及McEwen矿业公司的Los Azules铜矿。阿根廷估计拥有6500万吨铜储量,约占全球总量的3%。 2、【智利参议院批准矿业特许权使用费法案,进入最终投票】据外媒5月11日消息,智利参议院周三批准了一项期待已久的新矿业特许权使用费法案,并将其发回下议院进行最终投票,投票最早可能于下周进行。本周早些时候,政府表示已与参议员达成协议,将年产8万吨以上纯铜的公司的最高税率从47%降至46.5%,年产5万吨至8万吨的公司的最高税率为45.5%。该法案最初提出了50%的上限,但由于立法辩论和采矿业的批评,这一上限一再被降低。特许权使用费法案还规定,对销售超过5万吨纯铜的公司征收1%的从价税,并根据矿商的营业利润率征收8%至26%的税。 3、【智利Codelco与必和必拓签署可持续采矿协议】外媒5月9日消息,智利国有铜业公司Codelco周二和必和必拓(BHP)联合发布声明,称双方已经签署一份关于可持续采矿的知识共享协议。 4、【澳大利亚自2020年以来首次向中国出口铜,业内人士希望取消禁令】外媒5月10日消息,根据澳大利亚海关数据显示,今年年初澳大利亚向中国出口了价值约4,000万美元的铜矿石和铜精矿,这表明业界希望随着两国外交关系的改善,这种红色金属的贸易将恢复。澳大利亚贸易数据显示,1月份向中国出口了价值6,050万澳元(合4,104万美元)的铜矿石和铜精矿,不过这些货物并未出现在中国海关数据中。澳大利亚的数据显示,这是自2020年12月以来的第一个出口月。 七、后市展望: 全球金融市场弥漫一股悲观氛围,美联储货币政策前景不明朗,美债上限僵局急速升温引发避险支撑,美元跳升至一周新高,LME铜价一度创下五个多月新低,沪铜下冲至6.4万一线。在内外宏观经济数据不佳共振下,市场对经济增长担忧加剧,金属需求前景蒙阴,同时,供应压力开始增大,海外铜矿恢复运营,产能开始释放,以及伦铜库存在稳步回涨,给予价格支撑强度在减弱,不过沪铜库存仍在去化,沪铜价格底部存有支撑。目前需求面是内外交困,海外银行业危机和经济衰退忧虑令空头情绪占主导,从而打压市场买需,使得库存难以去化;在国内经济复苏不平衡,金属密集型行业并未如预期那般兴旺,房地产行业依然低迷,终端用铜需求偏弱,铜材企业开工率普遍低于同期水平,现货成交淡静,铜价上方压力增强,故下周铜价运行重心将持续承压,下跌行情延续,价格波动区间【63050,69500】元/吨。 建议:关注外围宏观政策变化,警惕空头氛围。cjys.cn(以上观点仅供参考,不作为入市依据) |

|

|  |

|

微信:

微信:

发表于 2023-5-13 07:43

|

发表于 2023-5-13 07:43

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html