煤化工:成本端原料价格震荡下行,叠加自身供需预期弱势,反弹空间受限

|

- UID

- 2

- 积分

- 2727384

- 威望

- 1313688 布

- 龙e币

- 1413696 刀

- 注册时间

- 2009-12-3

- 最后登录

- 2024-5-7

|

煤化工:成本端原料价格震荡下行,叠加自身供需预期弱势,反弹空间受限

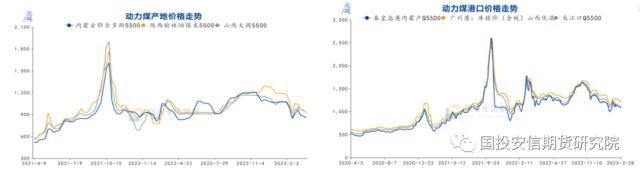

来源:国投安信期货研究院 近期国内期货2305合约均进入移仓换月阶段,从化工品价格整体的波动来看均有不同程度的上涨;其中近原油系的品种维持偏强格局,煤化工品种甲醇和尿素维持震荡偏弱的局面。影响煤化工价格的主要原因还是原料端煤炭价格对甲醇和尿素价格中枢的压制,其次是自身供需预期不断转弱。  从甲醇供需来看,供应端的压力在不断的增大。首先是进口,伊朗地区的甲醇装置基本完全恢复,3月份伊朗的发运量达46万吨左右,环比2月份提升近15万吨,叠加部分东南亚货源的转港,4月份国内沿海的进口量将有可能达到115万吨左右,因此在4月份港口刚需的状态下库存将会有明显的提升。内地近期也面临较大的压力,宝丰甲醇240万吨装置在3月底投产,据市场了解目前产量维持在3000吨/日,4月份整体的负荷维持在5-6成,对内地下游和贸易商补库的情绪有较大的压力。虽然MA2305合约近期随着空头的主动减仓而小幅上涨,但基差依旧偏弱。  尿素进入4月份后农业需求将会明显的减少,叠加供应维持在高位,现货价格也主动向期货盘面靠拢补基差。中期来看,尿素在2-3季度将会面临明显累库的局面,上游利润较好维持高开工,下游农业需求转入淡季,叠加复合肥成品高库存使尿素需求不断的弱化,以及出口的倒挂均会是尿素累库的驱动,压制尿素现货价格逐步向固定床工艺成本靠拢。  整体来看,成本端煤炭和供需面的双重压力将会压制煤化工品种偏弱运行。 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

发表于 2023-4-5 08:08

|

发表于 2023-4-5 08:08

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html