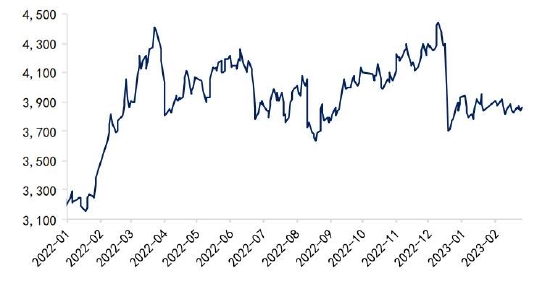

一、行情回顾 2月份连粕主力在3800-3950区间呈高位偏弱震荡走势,巴西大豆(5376, -13.00, -0.24%)丰产是盘面向上承压的主因,但阿根廷减产,以及现货升水,M2305合约在3800关口存较强支撑。 图1 豆粕(3609, 83.00, 2.35%)主力合约走势

数据来源:Wind、国都期货研究所 图2 美豆走势及CFTC基金持仓

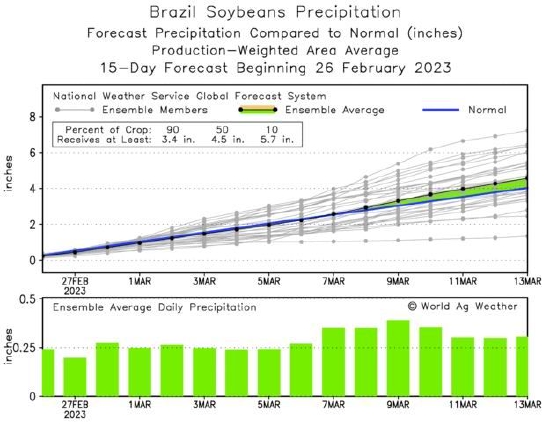

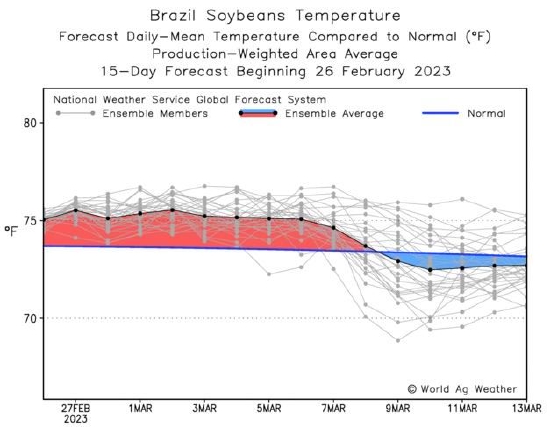

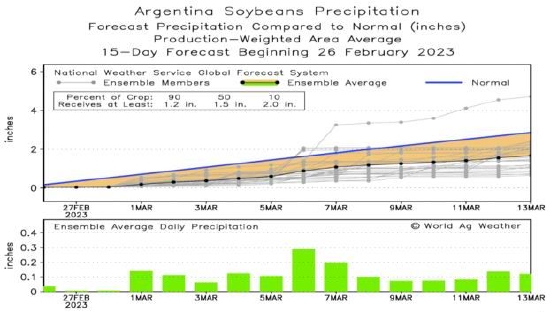

数据来源:Wind、国都期货研究所 二、基本面分析 南美大豆方面,巴西即将迎来1.53亿吨左右的历史新高产量,但阿根廷大豆遭受干旱、霜冻的连续打击,布交所已将最新产量预测下调至3350万吨,为近15年最低。 美国大豆方面,USDA农业论坛展望预测,23/24年度美豆种植面积8750万英亩,与去年持平,低于市场预期的8860万英亩。趋势单产预测为52蒲/英亩,产量预计为45亿蒲,同比增5%。美豆通常4月底开始种植,下一份重要数据为3月底的USDA种植意向报告。 图3 巴西产区未来15天降雨量

数据来源:Wind、国都期货研究所 图4 巴西产区未来15天温度

数据来源:Wind、国都期货研究所 图5 阿根廷产区未来15天降雨量

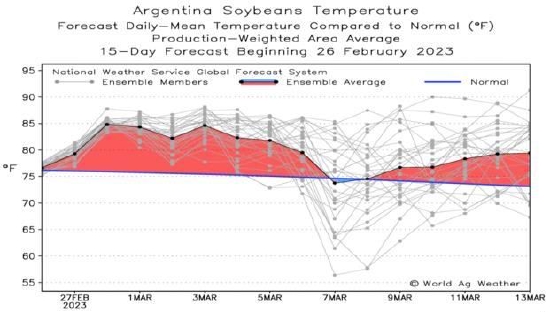

数据来源:Wind、国都期货研究所 图6 阿根廷产区未来15天温度

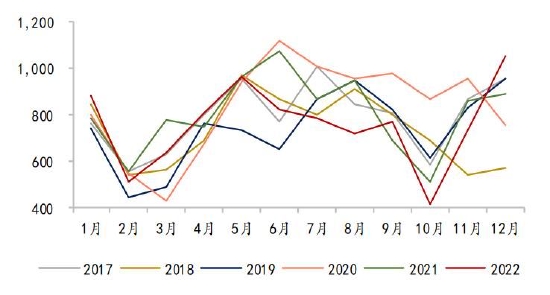

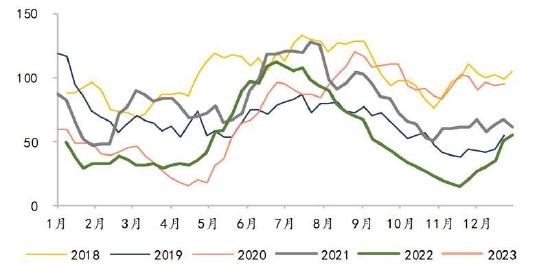

数据来源:Wind、国都期货研究所 国内供给方面,去年全年累计进口大豆9108万吨,同比降幅缩至5.6%。Mysteel预计,今年2-4月大豆进口到港量分别为702万吨、600万吨以及830万吨,由于巴西前期收割进度偏慢,3-4月份大豆到港量较此前预期下调。需求方面,近期猪价反弹至成本区间下沿,但下游普遍看空豆粕后市,2月份豆粕成交偏淡。由于3月份到港量较低,预计国内豆粕库存将结束累库,3月库存阶段性下降。 图7 我国进口大豆月度到港量

数据来源:Wind、国都期货研究所 图8 生猪养殖利润

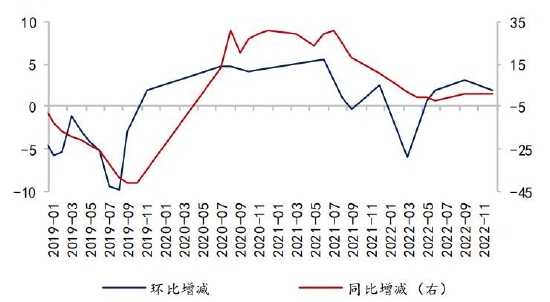

数据来源:Wind、国都期货研究所 图9 生猪存栏同比及环比变化

数据来源:Wind、国都期货研究所 图10 能繁母猪存栏同比及环比变化

数据来源:Wind、国都期货研究所 图11 国内大豆库存量

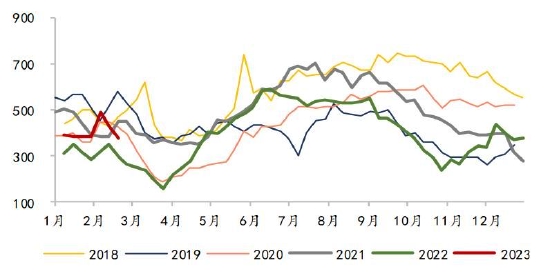

数据来源:Wind、国都期货研究所 图12 国内豆粕库存量

数据来源:Wind、国都期货研究所 三、后市展望 巴西丰产,后期国内进口到港量增加仍是内外盘向上的主因。但阿根廷大豆历史性减产,USDA预测的今年美国大豆种植面积不及预期,以及国内3月份进口大豆到港量有限,05基差仍在高位。综上,近月05合约不过分看空,预计短期连粕延续高位弱势震荡。 国都期货 王雅静 |

|

|  |

|

微信:

微信:

发表于 2023-4-3 09:18

|

发表于 2023-4-3 09:18

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。