报告要点:

回顾本轮白糖(6164, -31.00, -0.50%)行情,上涨较为凌厉且近期回调幅度不深,整体波幅加大。自2月28日起,白糖在印度减产助推下实现日线9连阳,区间涨幅达6个点,3月10日一度触及近5年高位,走势凌厉。但3月13日起,在宏观影响下开始走跌,但偏强的基本面限制其跌幅,整体在商品中表现偏强。

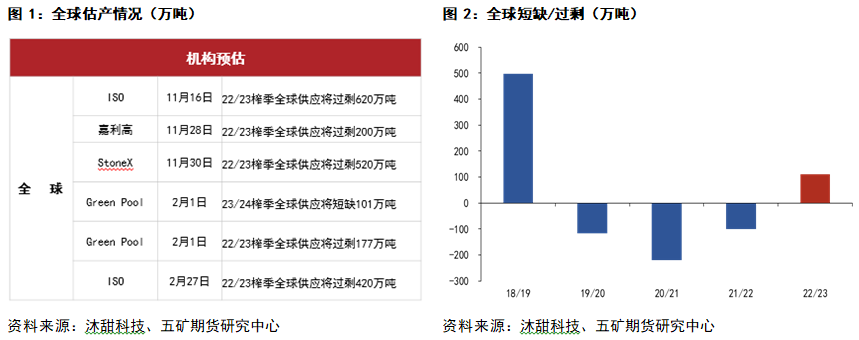

展望后市,从印度近期压榨数据来看,提前收榨导致的减产已逐步显现,前期600万吨出口配额已用完,短期难以有效供应市场。而巴西虽今年提前开榨,但预计5月底6月初压榨量才会大幅增加,届时出口有增加可能。而在3月底至5月南北半球榨季交替期,全球贸易流偏紧的格局难见缓解,或将支撑原糖维持高位。但巴西即将开启的新榨季预期大增产,且提前开榨概率较高,若可兑现,则贸易流偏紧格局将随着巴西开榨而快速缓解,供应增加预期亦将压制上方空间。国内本榨季临近尾声,短期定价将锚定进口糖,大幅倒挂的内外价差导致郑糖有较为明显的估值优势;但目前正处国内消费淡季,产业对后市偏悲观,套保压力较大,继续上行需原糖端新的利多刺激,短期预计转为高位震荡,但需注意宏观可能造成的不利扰动。 GO 宏观施压 短期全球宏观风险加剧,金融市场氛围偏空,糖难以独善其身。一方面,美国银行业危机的持续扩散,资金避险情绪回升,原油价格暴跌,施压商品;周三美国财政部长表示,在美国两家知名银行倒闭后,联邦存款保险公司并未提供全面保险,再度施压银行股,令市场担忧再起。另一方面,市场对美联储加息的担忧虽降低但仍存。美联储周三宣布将利率提高25个基点,但暗示后续加息或将暂停,因美国银行倒闭引发金融动荡。本轮宏观风险的发生,导致市场对商品整体偏悲观,但糖因基本面偏强跌幅较浅。若宏观风险进一步扩散,则我们较为担忧后续如2022年6月行情的出现,宏观施压导致整体商品普跌。 22/23榨季全球供应过剩量收窄 贸易流偏紧 从近期全球估产情况来看,全球供应过剩量明显收窄,主要原因在于印度产量的大幅下调、泰国产量的小幅向下修正及全球需求的恢复。以最近期机构估产情况来看,2月27日ISO预估22/23榨季全球供应过剩420万吨,低于去年11月预估的620万吨。具体来看,全球糖产量将增加至1.804亿吨,上次预估为1.821亿吨;主要因部分国家产量低于预期,其中印度产量预估调降至3430万吨,上次估产为3550万吨;西欧产量同样有小幅下修,由前期的1660万吨降低至1520万吨。全球消费从前期的1.76亿吨上调至1.763亿吨。我们对全球产量预估同样有小幅下修,全球过剩量由前期预估的110万吨降低至90万吨附近。 但需注意的是,虽22/23榨季全球供应过剩,但短期供需错配依旧严重。目前处南北半球榨季交替期,巴西出口量偏低,市场急需印度及泰国出口补充。而印度产量的大幅下修,导致可供出口量不足,贸易流偏紧格局将延续至巴西压榨上量期。

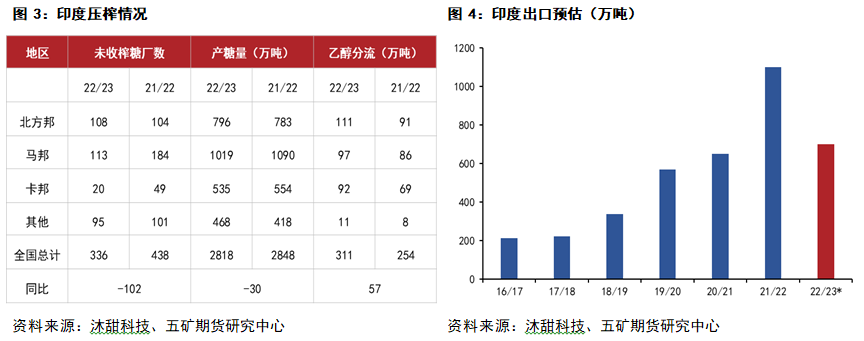

印度产量大幅下修,关注出口政策 根据印度糖厂协会数据显示,22/23榨季截至3月15日,共计530家糖厂开榨,其中194家糖厂已收榨,去年同期共516家糖厂开榨,78家收榨。产糖2818万吨,同比下滑30万吨,减产已初步显现。虽从数据来看,减产幅度一般,但市场反馈目前印度部分糖厂面临无甘蔗可榨局面,后期双周压榨数据或将呈现断崖式下跌,届时重点关注印度收榨糖厂数情况。目前市场普遍预期印度糖产量将降低至3350万吨水平,较去年降低250万吨。 印度产量的下修导致其可供出口量不足。前期公布的第一批600万吨出口配额已用完,若产量如期下滑,为保证国内库存安全,印度可能不会继续公布第二批配额。但近期印度部分官员声称,如果印度糖产量保持在预估区间上沿,即3450万吨附近,则可能再出口100万吨。近期印度可能增加的出口亦对原糖有一定压制,但需注意印度前期多次出现出口配额一调再调情况,政策可信度一般。在后续分析中我们认为需重点关注印度产量情况,尤其是收榨糖厂数,而非其出口配额情况。在减产背景下,我们预计印度第二批出口配额数值预计偏低,较去年同比大幅下调是较为确定的,年度出口我们预估为700万吨附近。

巴西开榨在即,丰产预期强 上榨季巴西遗留部分甘蔗未开榨,本榨季提前开榨预期较强,目前已有极少数糖厂开榨;且从近期巴西中南部天气来看,降雨量一般,不影响大型机械入场收割,23/24榨季提前开榨概率较高。从目前各机构预估来看,新榨季巴西丰产预期极强,多个机构预估巴西新榨季甘蔗增产6%,而目前巴西乙醇折糖价远低于原糖价格,新榨季糖醇比有望维持47%以上的历史高位水平,中南部地区糖产量预估增加至3680万吨。后续巴西开榨后,供应上量预计为5月中下旬至6月初,届时若产量兑现、出口顺畅,则全球贸易流2季度末期将迎来较为明显改善。 但需注意的是,巴西榨季初期易发生天气问题,届时需重点关注霜冻等天气情况,若发生则有造成增产不及预期的可能。且今年巴西大豆(5419, 1.00,0.02%)及甘蔗均丰产,市场较为担忧主要出口作物的丰产将导致出口物流紧张;若出现大豆与白糖争夺运力的情况,将造成白糖出口向后推移,拉长全球贸易流偏紧时间。

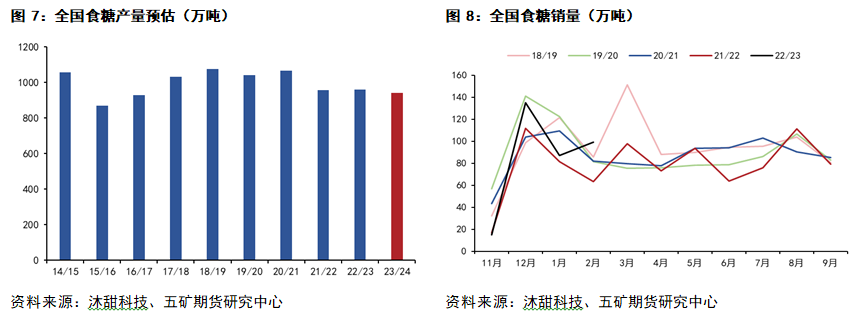

国内基本面情况 国内预计小幅减产。从目前主产区情况来看,广西将出现较大幅度减产;从2月产销数据来看,虽2月广西产糖数据同比增加,但截止2月28日,广西已累计有40家糖厂收榨,同比增加35家。收榨糖厂快速增加,意味着广西压榨时间可能大幅缩短,目前主流机构预估广西产量为540万吨左右,较去年减产68万吨左右,减产幅度较大。但内蒙、新疆等地甜菜糖增产23万吨,抵消了部分广西减产,全国产量预计仅小幅减产30万吨。 销售数据偏好。截止2月底,全国累计销售食糖336万吨,同比增加63万吨;累计销糖率42.5%,同比加快4.5个百分点。放松管制后,外出堂食增加,食糖销量好转,且后续消费复苏预计仍将持续。但需注意目前高价糖导致终端接受度一般,库存多从糖厂转移至贸易商手中,终端实际成交较为一般。

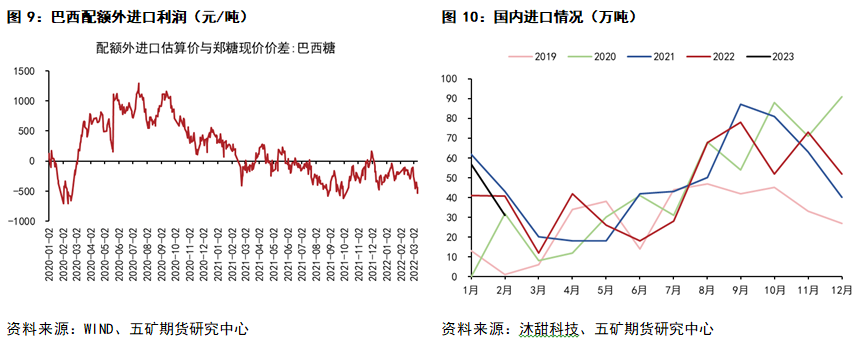

进口利润持续倒挂,国内估值偏低。外强内弱格局自21年年中延续至今,巴西配额外进口利润持续倒挂,近期倒挂幅度加深。从估值角度来看,配额外进口利润持续倒挂终难持续,国内估值偏低,做多有一定安全边际。但从进口角度来看,受国内进口政策及配额发放等影响,进口实际并未出现较为明显回落,2023年前2个月进口数据略超预期;在国内存在缺口背景下,进口亏损影响难以导致进口大幅缩减。未来配额外进口利润修复路径我们预估有两种:1、国内补涨来修复价差;2、巴西开榨后如期增产,原糖基本面走弱,而国内进入纯消费期,基本面强于外盘,国内跌幅小于原糖来修复价差。

套保压力较大。截止2月底全国工业库存455万吨,同比增加10万吨。库存水平居近五个榨季中位水平,压力不大。但仓单+有效预报已居近五个榨季以来最高水平,且近期仍持续增加,侧面反应了产业对后市持偏悲观的态度。

后市展望 展望后市,从印度近期压榨数据来看,提前收榨导致的减产已逐步显现,前期600万吨出口配额已用完,短期难以有效供应市场。而巴西虽今年提前开榨,但预计5月底6月初压榨量才会大幅增加,届时出口有增加可能。而在3月底至5月南北半球榨季交替期,全球贸易流偏紧的格局难见缓解,或将支撑原糖维持高位。但巴西即将开启的新榨季预期大增产,且提前开榨概率较高,若可兑现,则贸易流偏紧格局将随着巴西开榨而快速缓解,供应增加预期亦将压制上方空间。国内本榨季基本结束,短期定价将锚定进口糖,大幅倒挂的内外价差导致郑糖有较为明显的估值优势;但目前正处国内消费淡季,产业对后市偏悲观,套保压力较大,继续上行需原糖端新的利多刺激,短期预计转为高位震荡,但需注意宏观可能造成的不利扰动。 来源:五矿期货 |

|

|  |

|

微信:

微信:

发表于 2023-3-25 22:12

|

发表于 2023-3-25 22:12

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html