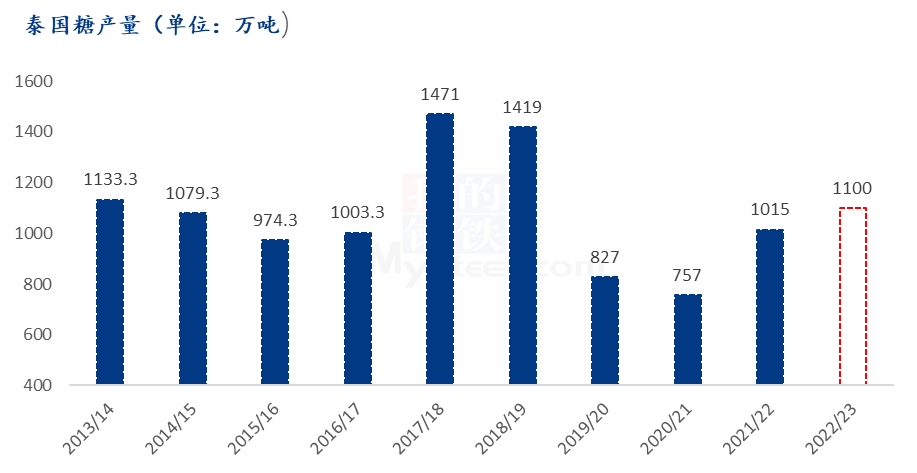

我的钢铁网 泰国2022/23榨季截至3月13日,累计甘蔗入榨量为9051.09万吨,含糖分为13.29%,产糖率为11.606%;累计产糖量为1050.43万吨,其中白糖(6142, 12.00, 0.20%)产量为199.90万吨,原糖产量为819.49万吨,精制糖产量为31.04万吨。

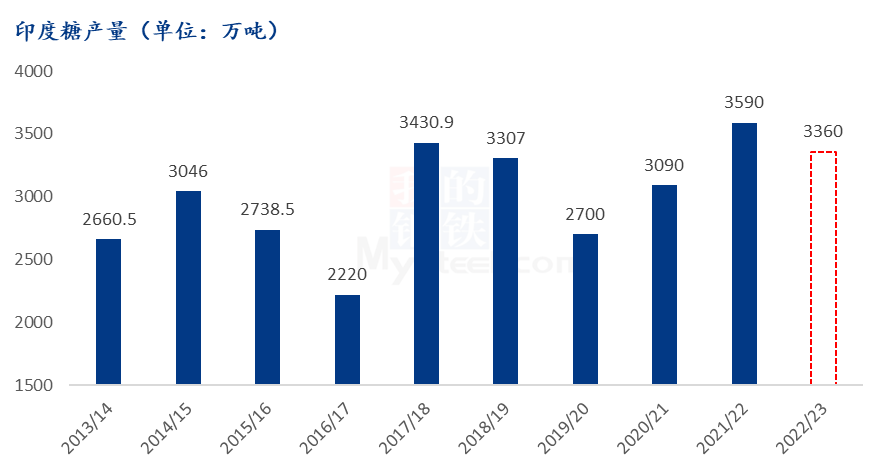

印度2022/23榨季截至2月28日印度食糖产量为2576万吨,较上榨季同期的2530万吨提高46万吨。印度当前已有61家糖厂收榨,高于去年同期的32家;尚在压榨的糖厂有467家,低于去年同期的484家。2022/23榨季,在考虑有500万吨糖用于生产乙醇后,预计印度将生产3360万吨糖,略低于上榨季的3590万吨。 印度食品部在新闻稿中称,就食糖生产状况而言,受去年9月至10月降雨的影响,马邦和卡纳塔克邦本榨季产糖量减少。但泰米尔纳德邦等邦的产量要高于去年。整体来看,2022/23榨季产糖量预计将较2021/22榨季减少约3%。如果今年的总产量达到估计的3360万吨,则有可能增加额外出口100万吨的缓冲。

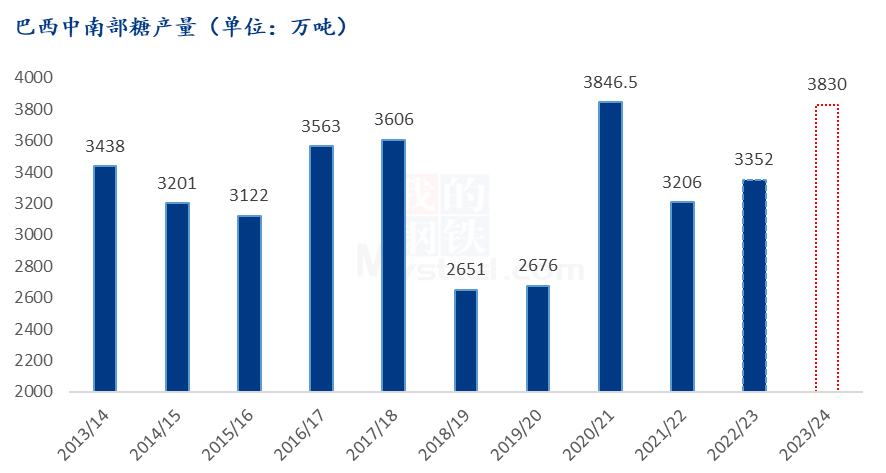

预计2023/24榨季巴西中南部地区甘蔗压榨量为5.90亿吨,高于2022/23榨季的5.52亿吨;产糖量预计为3830万吨,较2022/23榨季增长13.1%,此前预期为3800万吨;乙醇产量预计为309.6亿升,2022/23榨季为292.2亿升。用于榨糖的甘蔗比例上升时因为生产糖要比生产乙醇更加有利可图。预计巴西2023/24榨季的食糖出口不太可能与生产同步增长,因为物流瓶颈会限制出货量。玉米(2836, 9.00, 0.32%)、大豆(5446, -45.00,-0.82%)和豆麸在巴西港口争夺出口空间。

本制糖期全国共生产食糖791万吨,同比增加74万吨;全国累计销售食糖336万吨,同比增加63万吨;累计销糖率42.5%,同比加快4.5个百分点。 | 2022/23年制糖期全国食糖产销进度 | | 单位:万吨、% | | 省 区 | 截至2023年2月底累计 | | 产糖量 | 销糖量 | 销糖率 | 榨季结余库存累计增量 | | 全国合计 | 791 | 336 | 42.48 | 455.00 | | 甘蔗糖小计 | 685.36 | 299.35 | 43.68 | 386.01 | | 广东 | 49.71 | 36.39 | 73.20 | 13.32 | | 广西 | 504.1 | 214.16 | 42.48 | 289.94 | | 云南 | 122.04 | 48.25 | 39.54 | 73.79 | | 海南 | 8.98 | 0.47 | 5.23 | 8.51 | | 其他 | 0.53 | 0.08 | 15.09 | 0.45 | | 甜菜糖小计 | 105.64 | 36.65 | 34.69 | 68.99 | | 内蒙古 | 58.3 | 22.1 | 37.91 | 0.90 | | 新疆 | 45.58 | 13.98 | 30.67 | 31.60 | | 黑龙江 | 0.96 | 0.2 | 20.83 | 0.76 | | 其他 | 0.8 | 0.37 | 46.25 | 0.43 |

ICE美国原糖收跌。硅谷银行破产引发欧美银行的风险事件,市场对近期系统金融的风险担忧,以原油为首的大宗商品大幅走弱,给当前市场带来诸多不确定因素,市场避险情绪增加,资金撤离规避风险。基本面巴西新榨季有较强的增产预期以及高的制糖比例,缓解市场多头情绪。巴西泰国原糖现货升贴水小幅回落以及美元加息放缓引发的美元回落,进口成本降低,进一步修复进口利润,对国内糖价产生利空。伴随期货价走低,基差贸易商盘面获利增加,现货低价寻求成交,带动现货价格下跌。制糖集团报价坚挺,伴随减产落地,糖厂有部分惜售情绪。市场前期的利多因素在盘面上涨期间价格已经超幅兑现,伴随系统风险来临,市场价格面临打压,修复之前过多涨幅,和大宗商品集体走弱风险。大环境走弱的氛围里,利空因素有被放大风险。当前关注金融风险事件的发酵以及下游消费复苏进度,巴西新榨季开榨时间以及船运问题可能延长供需错配时间,对糖价有一定支撑左右,在大的宏观风险面前价格继续冲破高点的概率不大,预计白糖价格后期震荡偏弱。 |

|

|  |

|

微信:

微信:

发表于 2023-3-17 17:59

|

发表于 2023-3-17 17:59

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。