来源:Mysteel农产品(5.69 -1.04%,诊股)网 导语:北京时间3月9日凌晨USDA发布全球农产品3月供需报告,其中,全球棉花供需报告预测中,对部分国家历史数据进行了修复,全球棉花期初库存环比增加18.9万吨,产量增加15.7万吨,贸易量下降17万吨,消费量下降12万吨,期初库存增加45.1万吨。本次报告数据整体偏空,各个国家数据变化不一,笔者就数据变化与大家分享一下全球及各地棉花产需格局。 全球棉花供增需减,库存增加,棉价备受限制 表一 2023年3月美国农业部全球棉花供需数据变化

本次美国农业部发布棉花供需预估报告中,修复了历史2018-2021年度棉花预估数据,2022/23年度棉花供增需减,库存增加。细分来看,2018-2020年度全球棉花供需数据以消费增加、库存减少调整为主,如消费量的3.1-2.9万吨的增加,导致期初库存呢和期末库存逐步呈现2.1万吨、4.8万吨、9.0万吨的减少;但在2021/22年度开始,因为全球棉花收获面积增加2.2万公顷导致产量的4.2万吨增加,消费量23.3万吨的减少,导致期末库存增加19.1万吨;2022/23年度继续出现收获面积增加2.3万吨、单产794公斤/公顷(同比增加20公斤/公顷)导致产量15.7万吨的增加,消费继续下降12.1万吨,期末库存增加44.9万吨。

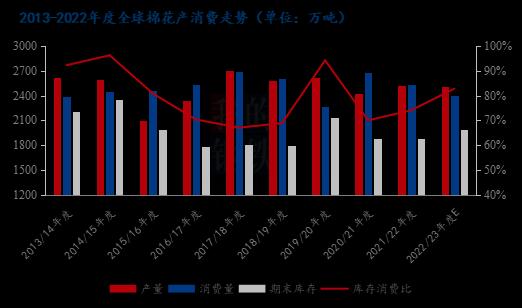

图1 全球棉花产消费走势 因为2021-2022年度期初库存的增加、消费的减少,导致2022/23年度全球棉花库存消费比为83%,同比提升9个百分点。如图1所示,从2020/21年度开始,全球棉花库存消费比走势即呈现抬头之势;其中2022/23年度陡峭之势较为明显,因2021/22年度全球棉花库存消费比同比升4个百分点,2022/23年度全球棉花库存消费比同比提升9个百分点。另外,2022/23年度全球棉花库存消费比环比提升2个百分点,较近五年均值高5个百分点。系列数据表明,2022/23年度棉花供需格局较为宽松,短期棉价也备受供需格局压制,预计价格易跌难涨。 美国棉花供需不变,价格预计窄幅震荡

图2 美国棉花产消费走势 美国本月供需数据无明显变化,供需、价格环比持稳,但库存消费比同比压力较大。美国2022/23年度棉花库存消费比为30%,虽环比数据无变化,但较2021/22年度库存消费比22%,同比高出8个百分点;较近五年均值高3个百分点,供需下的棉价压力也是当头笼罩。 另外从据美国农业部棉花周度签约报告显示,截止至2023年2月17-23日当周,2022/23 年度美棉总签约量241.9 万吨,签约进度完成 92.5%;累计装运124.4万吨,装运率51.4%。虽当前签约进度较高但较同期慢2个百分点,且出口目标低18个百分点。近期美国棉花签约数据也是呈现高价签约少甚至出现毁约,低价则签约量高,近一个月美棉花主整体区间在80-87美分/磅。 中国棉花供需格局相对宽松,但同比压力减小,价格重心弱稳运行

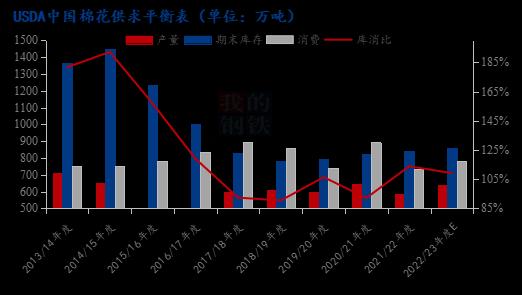

图3 中国棉花产消费走势 中国本月棉花供应增加,库存消费比压力提升,但同比压力缩减。本月,美国农业部修正中国2021/22年度棉花消费为735万吨(下降27万吨),导致2022/23年度中国棉花期初增加;另外因单产预估2个百分点、同比增加12个百分点为2106公斤/公顷(折算为皮棉产量为140.4公斤/亩)导致中国棉花总产环比增加3.5个百分点为642.3万吨。供应的增加,中国2022/23年度棉花库存消费比环比提升6个百分点为109%。供应及库存消费比的增加,让棉价上行压力较大;但同比来看2022/23年度棉花库存消费低5个百分点,叠加当前处于下游纺织市场的“金三银四”,纺企高开机、健康库存,让棉价短期也有一定支撑,大幅下跌概率相对较小。 印度棉花供需压力环减同增,棉价中长期压力较大

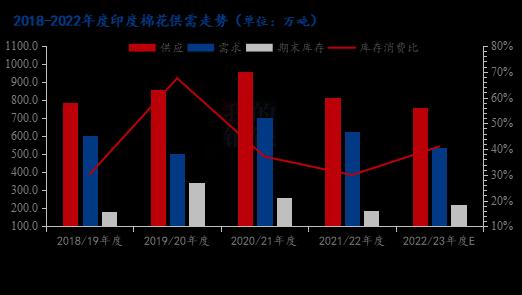

图4 印度棉花产消费走势 印度本月棉花因产量的下调,库存消费比环比下调3个百分点,棉价短期问题不大但长期承压。本月,美国农业部因印度棉花上市进度较慢而下调印度2022/23年度棉花产量21.8万吨(单产也环比下调4个百分点为420公斤/公顷),出口量减6.5万吨,期末库存减15.2万吨,导致库存消费比降3个百分点为41%,但同比高11个百分点,较近五年均值持平。系列数据表明,本年度印度棉花供需格局压力较同期高,但因上市进度慢及棉农挺价,当前印度棉价格下跌态势不显,但逐步随着消费力的显现及新年度棉花种植进行,预计印度棉价下跌空间较大。 巴西棉花扩种增产趋势明显,棉价短中期风险较大

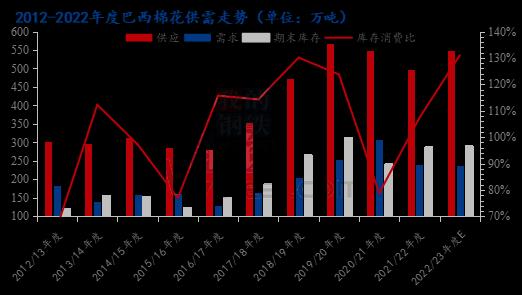

图5 巴西棉花产消费走势 巴西棉花近四年出口因地缘政治及各国棉花政策影响较多,出口数量多、棉价高等因素导致棉农获利较好,棉农开启伐木为耕、占林为地的现象,让巴西棉花种植面积、产量大幅增加。该趋势从巴西棉花的2018/19年度开始,当年巴西棉花收获面积达1640千公顷,较2017/18年度棉花收获棉价增加40%,后续刨除天气影响,基本巴西棉花收获面积均在1600千公顷以上,近七年因天气、种植环境的改善,其单产也在1600-1800公斤/公顷的区间。巴西棉花的供应从2016/17年度起,整体呈现上升趋势;但其国内消费相对持稳于60-80万吨,主要需求依托于出口,但美棉性价比的回归及市场消费里的下降将会导致巴西棉花期末库存存在较大的风险;其棉花库存消费比即可看出巴西棉花供需压力处于历史高位,后续棉价下跌风险较大。 总结而言,从当前全球仍至主要生产及消费国家棉花数据来看,2022/23年度棉花供需相对宽松,基本面数据稍显利空,棉价上行压力相对较大;后续随着全球经济变化、新棉播种的进行、纺织需求转变等因素,棉花供需格局是否改变,棉价走势是否逆转,二季度或能看出端倪。 |

|

|  |

|

微信:

微信:

发表于 2023-3-9 20:40

|

发表于 2023-3-9 20:40

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。